実験室ろ過市場規模とシェア:技術別、製品別、エンドユーザー別、地域別 2025年~2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

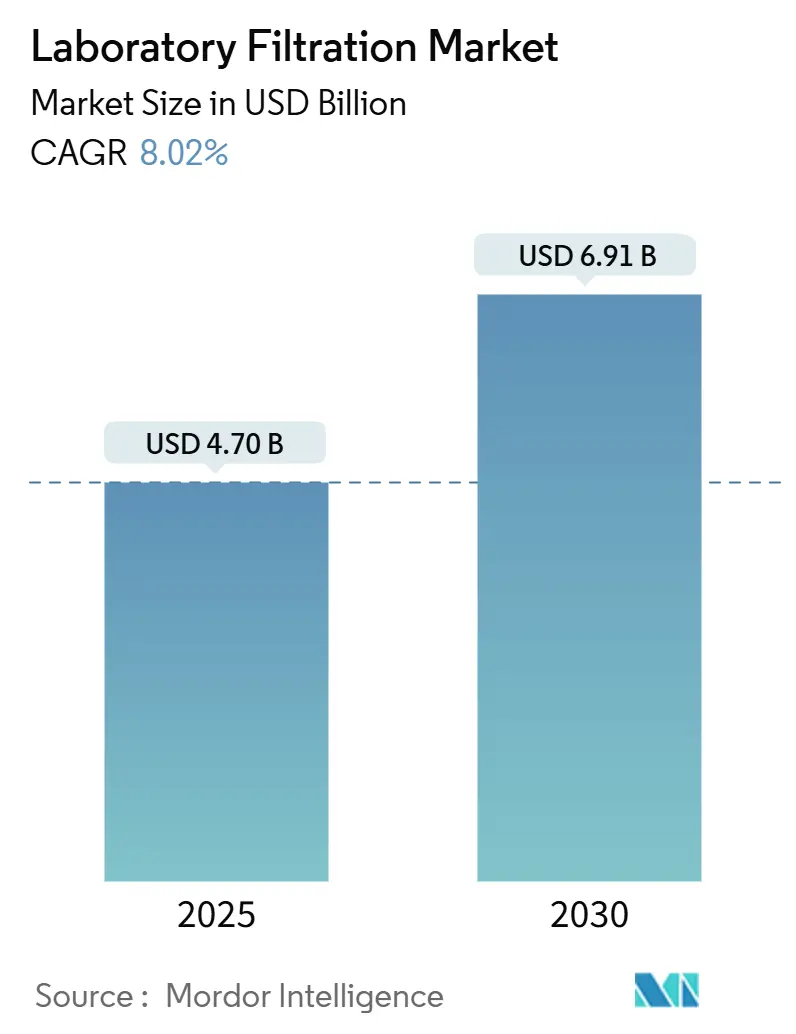

ラボ用ろ過市場の概要

ラボ用ろ過市場は、2025年には47.0億米ドルと推定され、2030年までに69.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.02%です。この市場拡大は、バイオ医薬品の生産量増加、シングルユースプロセス技術の急速な採用、および高度な研究ワークフローにおける純度要件の高まりによって支えられています。精密グレードの精密ろ過(Microfiltration)は日常的な清澄化ステップの基盤であり続けていますが、細胞・遺伝子治療パイプラインにおける分子レベルの分離には、画期的なナノろ過(Nanofiltration)プラットフォームが注目を集めています。契約研究開発製造機関(CRDMO)へのアウトソーシングの増加は、柔軟なろ過アセンブリへのアクセスを広げており、持続可能性への取り組みは、PFASフリーメンブレンへの移行を加速させています。競争上の差別化は、ウイルス除去性能、自動化への対応、デジタル互換性を中心に進んでおり、ラボ用ろ過市場全体で製品のアップグレードとプラットフォーム統合が着実に進んでいます。

主要なレポートのポイント

* 技術別: 2024年には精密ろ過が40.2%の収益シェアを占め、ナノろ過は2030年までに9.6%のCAGRで成長すると予測されています。

* 製品別: 2024年にろ過媒体がラボ用ろ過市場規模の58.7%を占め、ろ過アセンブリは同期間に9.1%のCAGRで成長する見込みです。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にラボ用ろ過市場規模の45.7%を占め、CROおよびCDMOは同期間に10.2%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にラボ用ろ過市場シェアの36.4%を占め、アジア太平洋地域は2025年から2030年の間に10.7%のCAGRで拡大すると予測されています。

世界のラボ用ろ過市場のトレンドと洞察

推進要因:

* バイオ医薬品製造の急速な拡大: モノクローナル抗体、組換えタンパク質、ワクチン、細胞ベース治療薬などのバイオ医薬品パイプラインが急速に拡大しており、下流工程の精製では、生体分子の完全性を損なうことなく、より高い力価に対応できる滅菌済みウイルス除去フィルターが求められています。旭化成メディカルのPlanova FG1フィルターは、抗体処理においてウイルス除去性能を維持しつつ、体積処理能力を7倍に向上させています。シングルユースのバッグ一体型カートリッジへの強い需要も市場を推進しています。

* ゲノミクスおよびプロテオミクスワークフローの小型化: ハイスループットシーケンシングと多重プロテオミクスにより、サンプル量がミリリットルからマイクロリットルに凝縮されました。96ウェルおよび384ウェルプレートに対応するろ過デバイスは、次世代シーケンシング(NGS)ライブラリ調製やバイオマーカー検証アッセイで標準となっています。CytivaのWhatman Mini-UniPrep G2シリンジレスフィルターは、タンパク質沈殿、粒子除去、オートサンプラーバイアル統合をワンステップで実現し、自動化対応のフォーマットがデジタル化されたゲノミクスプラットフォームでの採用を促進しています。

* CROおよびCDMOの成長: 創薬化学、前臨床スクリーニング、臨床段階のバイオ医薬品生産において、アウトソーシングモデルが拡大し続けています。契約パートナーは、クライアントプロジェクト間で迅速に切り替え可能なモジュール式で即使用可能なろ過スキッドを求めており、エンドツーエンドのCRDMOサービスは、標準化された検証済みろ過ラインの調達を推進しています。この傾向は、特にアジア太平洋地域で顕著です。

* バイオテクノロジー産業における研究開発費の増加: 政府および民間からの資金が、ライフサイエンスのイノベーションに数十億ドル規模で投入されています。米国国立衛生研究所の例に見られるように、新しいラボの建設は、膜フィルター、デプスフィルター、ハイブリッド媒体に対するより高いスループット要件に直接つながっています。

* ラボ用ろ過における技術進歩: ろ過技術の継続的な進歩は、市場成長の重要な推進要因です。

* 持続可能性を重視したろ過イノベーション: 環境への配慮と持続可能性への意識の高まりが、PFASフリーメンブレンなどの革新的なろ過ソリューションの開発を促進しています。

抑制要因:

* 滅菌グレードフィルターの再利用と高コスト: 財政的圧力に直面する研究室では、高価な滅菌グレードメンブレンの再利用を試みることが多く、消耗品費用を削減できる一方で、汚染やバリデーションのリスクを高めます。この負担は、小規模な学術研究室や資源が限られた地域で特に深刻です。

* ナノ多孔性メンブレンのばらつき: 細孔径、多孔度、表面エネルギーにおけるバッチ間の不整合は、高感度なバイオ医薬品アッセイの再現性を損ない、費用のかかる再試験を引き起こし、品質保証チームの信頼を低下させます。

* 製薬購入者の統合: 製薬業界における購入者の統合は、価格交渉力の強化につながり、市場の成長を抑制する可能性があります。

* PFAS規制による再処方コスト: PFAS(有機フッ素化合物)規制の強化に伴うフィルターの再処方コストは、特に北米やヨーロッパの市場において、短期的な負担となる可能性があります。

セグメント分析

* 技術別:ナノろ過が戦略的勢いを増す

* 精密ろ過市場は2024年に世界収益の40.2%を占め、微生物除去やサンプル清澄化におけるその普及度を強調しています。しかし、ナノろ過は、ウイルス除去、塩選択的分離、治療グレードのバッファー生産のための分子レベルのカットオフを研究室が採用するにつれて、2030年までに年間9.6%で成長すると予測されています。デュポン社のFilmTec LiNE-XDエレメントは、バッテリー材料の品質管理に不可欠な多価イオンを除外しつつ、高いリチウム透過性を達成することで、この変化を示しています。限外ろ過(Ultrafiltration)と逆浸透(Reverse Osmosis)は、それぞれタンパク質濃縮と超純水生成の要であり続けています。

* 製品別:アセンブリがワークフロー効率を向上

* ろ過媒体は、メンブレンディスク、シリンジフィルター、ろ紙、プレートフォーマットにわたり、2024年にラボ用ろ過市場シェアの58.7%を維持しました。しかし、アセンブリは、統合されたソリューションと自動化されたワークフローへの需要の高まりにより、ろ過媒体よりも速いペースで成長すると予測されています。これには、プレパックされたフィルターユニット、ろ過システム、特定のアプリケーション向けに設計された複合デバイスなどが含まれ、ラボの効率と再現性を大幅に向上させます。

このレポートは、研究、品質管理、診断ラボで使用される使い捨ておよび再利用可能なろ過媒体、アセンブリ、アクセサリーの販売で構成されるラボろ過市場に関する詳細な分析を提供しています。製薬、バイオテクノロジー、学術、臨床現場への供給が含まれており、エンドユーザーの支出に基づいて評価されています。Mordor Intelligenceのアナリストによると、この市場は2025年に47.0億米ドルに達し、2030年までには69.0億米ドルに成長すると予測されています。ただし、工業用プロセスフィルター、大容量の水処理またはHVACカートリッジ、商業製造用のシングルユースバイオプロセスシステムは本調査の対象外です。

市場は、技術、製品、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

技術別では、マイクロろ過、限外ろ過、逆浸透、真空ろ過、ナノろ過が含まれます。製品別では、膜フィルター、ろ紙、ろ過マイクロプレート、シリンジレスフィルター、シリンジフィルター、カプセルフィルターなどのろ過媒体、およびろ過アセンブリ、ろ過アクセサリーに分類されます。エンドユーザーは、製薬・バイオテクノロジー企業、学術・研究機関、CRO(医薬品開発業務受託機関)およびCDMO(医薬品製造受託機関)、病院・診断ラボに分けられます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国が分析対象となっています。

市場の成長を牽引する主な要因は多岐にわたります。バイオ医薬品および細胞治療製造の急速な拡大は、滅菌ろ過の需要を大きく高めています。また、ゲノミクスおよびプロテオミクスワークフローの小型化は、マイクロプレートベースのろ過需要を促進しています。CROおよびCDMOの成長は、費用対効果の高いろ過アセンブリの需要を押し上げており、バイオテクノロジー産業における研究開発費の増加も市場拡大に寄与しています。さらに、ラボろ過技術の継続的な進歩や、持続可能性を重視したろ過イノベーションも重要な促進要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。滅菌グレードフィルターの再利用や特殊フィルターの高コストは、市場の成長を妨げる可能性があります。ナノポーラス膜のばらつきは、バイオ医薬品アッセイの再現性を制限する課題となっています。製薬バイヤーの統合は、フィルターベンダーに対するマージン圧力を増加させています。また、PFAS(有機フッ素化合物)規制の強化は、サプライヤーにとって再配合コストの増加という形で影響を与えています。

レポートで回答される主要な質問によると、ナノろ過技術は2025年から2030年にかけて年平均成長率(CAGR)9.6%で最も速く成長する技術セグメントと予測されています。地域別では、アジア太平洋地域がバイオ医薬品製造能力の急速な拡大とCROおよびCDMOへのアウトソーシングの増加により、CAGR 10.2%で最も速い成長を遂げると見込まれています。

競争環境においては、Merck KGaA、Danaher(Pall & Cytiva)、Sartorius AGといった企業が、多様なポートフォリオと継続的な製品革新を通じて市場をリードしています。PFAS規制のような持続可能性に関する規制は、ラボがPFASフリーの膜やアセンブリを採用するよう促しており、これがイノベーションを刺激する一方で、サプライヤーには再配合コストという課題をもたらしています。

本レポートの調査方法は、市場の信頼性の高いベースラインを提供するために、厳格なアプローチを採用しています。一次調査では、ラボ管理者、CRO/CDMOの品質担当者、バイオテックスタートアップの調達責任者、地域販売業者への電話インタビューやアンケートを通じて、使用頻度、交換サイクル、新たな媒体の選好度などの情報を収集しています。デスク調査では、OECD、NIH、Eurostatなどの公開データセット、UN Comtradeのフィルター輸入量、USP、欧州薬局方、WHOガイドラインなどの規制文書、企業の財務報告書、投資家向け資料、会議議事録、有料リポジトリなどを活用し、広範な情報を収集しています。市場規模の予測は、稼働中のラボ数、各ろ過技術の普及率、地域別の平均販売価格(ASP)を組み合わせたトップダウンアプローチと、サプライヤーの売上を積み上げるボトムアップアプローチを併用して行われ、バイオテックパイプライン数、ベンチ科学者あたりの平均R&D支出、ラボ自動化の採用率、膜の処理能力、カートリッジ交換基準などの主要なインプットが考慮されています。モデルの出力は独立した貿易データとの差異チェックを受け、異常値は専門家による再確認が行われます。データセットは毎年更新され、供給途絶や大規模な生産能力増強などの重要な事象が発生した場合には、中間的な調整も行われます。この多角的なアプローチと定期的な更新により、意思決定者にとって信頼性の高い市場情報が提供されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 無菌ろ過を必要とするバイオ医薬品および細胞治療薬製造の急速な拡大

- 4.2.2 ゲノミクスおよびプロテオミクスワークフローの小型化がマイクロプレートベースのろ過需要を促進

- 4.2.3 CROおよびCDMOの成長が費用対効果の高いろ過アセンブリを後押し

- 4.2.4 バイオテクノロジー産業による研究開発費の増加

- 4.2.5 実験室ろ過における技術的進歩

- 4.2.6 持続可能性を重視したろ過イノベーション

-

4.3 市場の阻害要因

- 4.3.1 滅菌グレードフィルターの再利用と特殊フィルターの高コスト

- 4.3.2 ナノ多孔性膜のばらつきがバイオ医薬品アッセイの再現性を制限

- 4.3.3 製薬会社バイヤーの統合がフィルターベンダーへのマージン圧力を増加

- 4.3.4 PFASによる再配合コスト

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 技術別

- 5.1.1 精密ろ過

- 5.1.2 限外ろ過

- 5.1.3 逆浸透

- 5.1.4 真空ろ過

- 5.1.5 ナノろ過

-

5.2 製品別

- 5.2.1 ろ過媒体

- 5.2.1.1 メンブレンフィルター

- 5.2.1.2 ろ紙

- 5.2.1.3 ろ過マイクロプレート

- 5.2.1.4 シリンジレスフィルター

- 5.2.1.5 シリンジフィルター

- 5.2.1.6 カプセルフィルター

- 5.2.2 ろ過アセンブリ

- 5.2.2.1 精密ろ過アセンブリ

- 5.2.2.2 限外ろ過アセンブリ

- 5.2.2.3 真空ろ過アセンブリ

- 5.2.2.4 逆浸透アセンブリ

- 5.2.2.5 ナノろ過アセンブリ

- 5.2.3 ろ過アクセサリー

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 学術・研究機関

- 5.3.3 CROおよびCDMO

- 5.3.4 病院・診断検査機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Merck KGaA

- 6.4.3 Danaher Corporation

- 6.4.4 Sartorius AG

- 6.4.5 Thermo Fisher Scientific Inc.

- 6.4.6 GVS SpA

- 6.4.7 Cole-Parmer Instrument LLC

- 6.4.8 Agilent Technologies Inc.

- 6.4.9 Ahlstrom-Munksjö

- 6.4.10 Abcam PLC

- 6.4.11 Purolite Corp.

- 6.4.12 Repligen Corp.

- 6.4.13 Parker Hannifin

- 6.4.14 Sterlitech Corp.

- 6.4.15 Advantec MFS Inc.

- 6.4.16 GE Healthcare

- 6.4.17 Cobetter Filtration Equipment Co.

- 6.4.18 Graver Technologies LLC

- 6.4.19 Meissner Filtration Products

- 6.4.20 Porvair Filtration Group

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

実験室ろ過は、研究開発、品質管理、分析など、多岐にわたる科学技術分野において不可欠な基礎操作の一つでございます。この技術は、主に液体や気体から固体粒子を分離する物理的なプロセスを指します。その目的は、不純物の除去による目的物質の精製、特定の粒子の捕集、粒子サイズの分析、あるいは微生物や微粒子を除去することによる滅菌など、非常に広範にわたります。実験室ろ過は、試料の前処理から最終製品の品質管理に至るまで、様々な段階でその重要性を発揮いたします。

実験室ろ過には、その目的や試料の性質に応じて様々な種類がございます。ろ過方式による分類では、まず最も基本的な「重力ろ過」が挙げられます。これは、液体の自重を利用してろ過を行う方法で、比較的粗い粒子や大量の液体を処理する際に用いられます。次に、ろ過速度を向上させるために用いられるのが「吸引ろ過」です。ブフナー漏斗や吸引フラスコを使用し、減圧することで液体を強制的にろ材に通し、迅速な分離を可能にします。さらに、粘性の高い液体や微細な粒子を効率的にろ過する際には「加圧ろ過」が用いられます。シリンジフィルターやカートリッジフィルターなどが代表的で、ポンプやシリンジで圧力をかけることで、より高いろ過効率と精密な分離を実現します。また、膜の目詰まりを抑制しながら連続的にろ過を行う「クロスフローろ過」も、特に限外ろ過や精密ろ過といった膜分離技術において重要な方式でございます。

ろ材による分類も多岐にわたります。最も一般的に使用されるのは「ろ紙」で、セルロース製やガラス繊維製などがあり、定性分析用、定量分析用、あるいは特定の粒子保持能を持つものなど、用途に応じて選択されます。より均一な孔径を持ち、精密な粒子除去や滅菌ろ過に用いられるのが「メンブレンフィルター」です。PVDF、PTFE、ナイロン、セルロースアセテートなど、様々な素材があり、耐薬品性や親水性・疎水性といった特性が異なります。少量のサンプル処理に便利な「シリンジフィルター」は、メンブレンフィルターを小型のハウジングに収めたもので、クロマトグラフィーの前処理などによく利用されます。大容量の液体を処理する際には「カートリッジフィルター」が、また耐薬品性に優れ再利用可能な「ガラスフィルター」も特定の用途で重宝されます。分離メカニズムの観点からは、ろ材表面で粒子を捕捉する「表面ろ過」と、ろ材内部で粒子を捕捉する「デプスろ過」に大別されます。

実験室ろ過の用途は非常に広範です。化学分野では、触媒の分離、結晶の単離、溶媒の精製などに不可欠です。生物学や生命科学分野では、細胞の分離、培地の滅菌、タンパク質の精製、DNA/RNA抽出の前処理など、多岐にわたる操作で利用されます。環境分析分野では、水質分析における懸濁物質の測定や、大気中の粒子状物質の捕集に用いられます。食品・飲料分野では、飲料の清澄化や微生物除去に貢献し、製薬分野では、原薬の精製、注射液の無菌ろ過、品質管理において極めて重要な役割を担っております。材料科学分野においても、ナノ粒子分散液の精製や高分子溶液中の不純物除去などに活用されています。

関連技術としては、ろ過と併用されることが多い「遠心分離」が挙げられます。これは密度差を利用して粒子を分離する技術で、ろ過の前処理として固液分離を効率化する際に有効です。また、物質の吸着性や分配係数の差を利用して分離・精製を行う「クロマトグラフィー」においても、ろ過は試料の前処理として不可欠であり、カラムの保護や分析精度の向上に寄与します。その他、「蒸留」や「乾燥」といった分離・精製技術とも密接に関連しており、ろ過によって分離された固体を乾燥させたり、蒸留前の溶液を清澄化したりする際に用いられます。さらに、限外ろ過、ナノろ過、逆浸透といった「膜分離技術全般」は、ろ過の原理を応用したものであり、より高度な分離・精製を可能にします。

市場背景としましては、実験室ろ過製品の市場は、ライフサイエンス、バイオテクノロジー、製薬、環境科学といった分野における研究開発投資の増加、品質管理・分析の厳格化、および環境規制の強化を背景に、堅調な成長を続けております。主要なプレイヤーとしては、Merck Millipore、Sartorius、Cytiva(旧Pall CorporationおよびWhatman、GE Healthcareの一部事業を含む)、Advantec、東洋濾紙株式会社などが挙げられます。特に、使い捨て製品の需要が高まっており、コンタミネーションリスクの低減や作業効率の向上に貢献しています。また、自動化されたろ過システムや、より高機能で精密なろ過ソリューションへのニーズも高まっております。

将来展望としましては、実験室ろ過技術はさらなる高機能化と精密化が進むと予想されます。より微細な粒子、ウイルス、さらにはDNAなどの分離を可能にする高性能ろ材の開発が進むでしょう。特定の物質を選択的に分離する選択的ろ過技術や、ろ材にセンサーを内蔵したスマートフィルターなども登場する可能性があります。また、研究室の自動化・省力化の流れの中で、ロボットによるろ過プロセスの自動化や、ハイスループットスクリーニングへの応用が加速すると考えられます。環境負荷低減への意識の高まりから、再利用可能なろ材の開発や、廃棄物削減に貢献する製品への需要も高まるでしょう。ナノファイバーやグラフェンといった新素材を用いた高性能ろ材の開発も期待されており、ろ過性能の飛躍的な向上が見込まれます。個別化医療や再生医療の進展に伴い、細胞治療や遺伝子治療における精密な細胞分離・精製技術としてのろ過の重要性も増していくことでしょう。一方で、ろ材の目詰まり対策、高粘度液体の効率的なろ過、そしてコストと性能のバランスといった課題への継続的な取り組みが求められます。実験室ろ過は、今後も科学技術の発展を支える基盤技術として、その進化を続けていくことと存じます。