ラボ用ガス発生装置市場:市場規模・シェア・成長動向・予測分析 (2026年~2031年)

実験室用ガス発生装置市場レポートは、ガスタイプ(窒素ガス発生装置、水素ガス発生装置など)、用途(ガスクロマトグラフィーなど)、技術(圧力スイング吸着(PSA)など)、エンドユーザー(医薬品・バイオテクノロジーなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラボ用ガス発生装置市場の概要

本レポートは、ラボ用ガス発生装置市場について、ガスタイプ別(窒素ガス発生装置、水素ガス発生装置など)、アプリケーション別(ガスクロマトグラフィーなど)、技術別(圧力スイング吸着(PSA)など)、エンドユーザー別(製薬・バイオテクノロジーなど)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化して分析しています。市場予測は金額(米ドル)で提供されています。

市場規模と予測

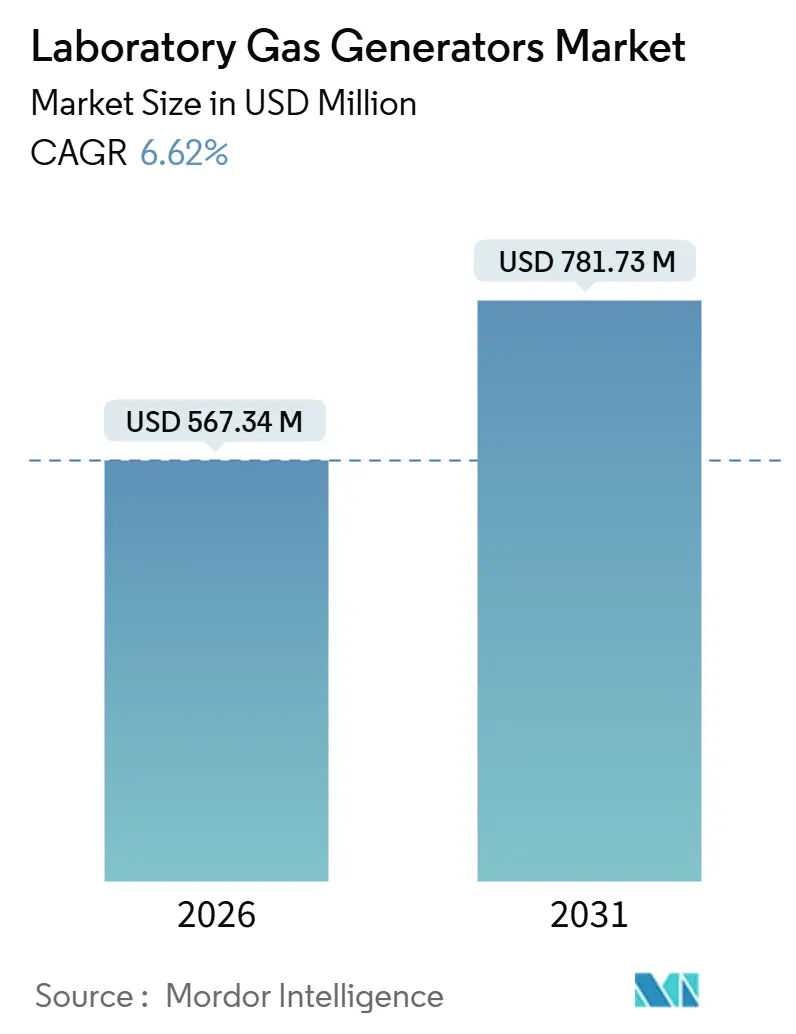

ラボ用ガス発生装置市場は、2026年には5億6,734万米ドルと推定され、2031年までに7億8,173万米ドルに達すると予測されています。予測期間(2026-2031年)における年平均成長率(CAGR)は6.62%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

分析方法の厳格化、半導体設備投資の1,000億米ドル超え、ヘリウム価格の1立方メートルあたり14米ドル超への高騰に伴い、従来のガスボンベ供給からオンサイト生成への移行が加速しています。需要はLC-MSワークフローをサポートする窒素システムに集中していますが、サプライチェーンの回復力を向上させるため、クロマトグラフィーラボがヘリウムキャリアガスから水素に切り替える動きが加速しており、水素発生装置が市場を牽引しています。IoT対応プラットフォームによる予知保全は、総所有コスト(TCO)を12%削減し、調達基準を再構築しています。CHIPS法による手厚いインセンティブを受け、学術機関や半導体製造施設向けのモジュール式スキッドマウントユニットに成長機会が集まっています。

主要な市場動向と洞察(促進要因)

1. 従来のガスボンベに対する安全性の懸念の高まり:

高圧ガスボンベに関連するラボでの事故は、規制当局の注目を集めています。OSHA 1910.101への準拠には、ボンベ1本あたり年間2,000~5,000米ドルの追加費用が発生します。NISTやNIHが義務付ける頻繁な検査は、運用予算を22%増加させます。50本以上のボンベを保管する施設では、保険料が15~30%上昇します。一方、窒素および水素発生装置は10 bar未満で動作するため、壊滅的な故障の可能性を桁違いに低減します。発生装置は固定資産と見なされるため、米国運輸省(DOT)の表示義務から免除され、物流が簡素化され、導入プロセスが加速します。

2. 医薬品・食品承認における分析技術の採用拡大:

FDAのラボ柔軟資金調達モデルにより、医薬品品質管理においてクロマトグラフィーと質量分析が必須となり、連続的な窒素供給の需要が高まっています。Agilentは2024年第4四半期にLC/MSで5億1,300万米ドルの収益を計上し、Watersは2024年第3四半期にLCシステムで2億6,500万米ドルの売上を記録しており、機器の持続的な成長を示しています。EFSAの更新されたバリデーションガイドも同様に、欧州の食品ラボにクロマトグラフィーの導入を義務付けています。各LC-MSプラットフォームは最大25 L/minの窒素を消費し、年間12,000米ドルを超えるボンベ費用が発生しますが、オンサイトシステムは18ヶ月以内に投資を回収できます。これにより、規制環境全体で発生装置の採用が顕著にシフトしています。

3. ライフサイエンス・半導体製造施設におけるR&D支出の増加:

CHIPS法による382.2億米ドルの助成金と750億米ドルの融資は、50,000 m³/h⁻¹を超える窒素流量を必要とする新しい製造施設を推進しています。TSMCのアリゾナプロジェクトだけでも650億米ドル以上の価値があり、クリーンルーム内に大規模な発生装置が設置されています。Biogenの2023年の契約製造収益8億4,820万米ドルは、GC-MSおよびLC-MS試験に依存するバイオ医薬品生産の増加を浮き彫りにしています。2024年の医薬品R&D総額は2,000億米ドルを超え、設置率が二桁成長を維持しています。250 kW PEMプロトタイプへの連邦支援は、分散型水素生成への広範なコミットメントを示しています。

4. ヘリウム代替としてのオンサイト水素需要の急増:

2025年にラボグレードヘリウムが1m³あたり14米ドルを超えたため、クロマトグラファーは水素をキャリアガスとして採用するようになりました。パラジウム膜を統合した水素発生装置は99.9995%の純度を提供し、微量分析に適しています(例:Parker HannifinのChromGas H2Fライン)。拡散速度が速いため、分析時間が短縮され、高スループットの製薬ラボで生産性向上に貢献しています。半導体製造施設でも水素がフォーミングガスアニールに利用され、窒素パッケージとバンドルされることで調達が簡素化されます。したがって、供給の回復力という動機がコストメリットを補完し、採用を加速させています。

5. AIを活用した予知保全によるTCO削減:

IoT対応プラットフォームは総所有コスト(TCO)を12%削減し、調達基準を再構築しています。北米とEUが早期導入者であり、アジア太平洋地域にも広がりつつあります。

6. 技術進歩の促進:

高スループット分析ラボを中心に、技術進歩が需要を促進しています。

市場の制約(阻害要因)

1. 既存のガスボンベインフラの置き換えに対する抵抗:

発生装置の初期費用(25,000~80,000米ドル)は、既存のボンベ契約に複数年価格固定が含まれている場合、切り替えをためらわせる要因となります。ボンベ供給業者からのボリュームリベートや繰延請求は、ライフサイクル経済性を隠蔽する傾向があります。従来のラボは、PSAやPEMユニットに必要な十分な電力容量や床面積が不足していることが多く、アップグレードが高コストで複雑になります。FDA 21 CFR Part 11およびISO 17025で要求される分析方法の再バリデーションには400労働時間を要する場合があり、投資回収をさらに遅らせます。リスクを嫌う品質管理チームは、1リットルあたりのコストが高いにもかかわらず、ボンベ需要を維持し、導入をしばしば延期します。

2. PEM触媒金属の原材料供給リスク:

世界のイリジウム生産量は年間約8.17トンですが、2030年までに予測されるPEM(プロトン交換膜)需要はその10倍を必要とします。プラチナ需要も増加し、WPICは2030年までに電解槽に229,000トロイオンスが必要と推定しています。東芝はイリジウム使用量を90%削減するナノ構造イリジウム触媒を実証しましたが、現場での耐久性は不確実です。そのため、生産者は調達に6~12ヶ月のリードタイムを組み込んでおり、プロジェクトを価格変動に晒しています。リサイクルや代替オプションが大規模に利用可能になるまで、原材料の希少性が水素ユニットの成長を抑制します。

3. 熟練サービスエンジニアの不足:

アジア太平洋、中東、アフリカの新興市場で顕著な問題となっています。

4. 新興市場における電力網の不安定性:

アジア太平洋、中東、南米で顕著です。2023年のパキスタンでの2億2,000万人規模の停電のように、電力網の不安定性がラボの運用に影響を与える可能性があります。

セグメント分析

1. ガスタイプ別:

* 窒素システムは、2025年にラボ用ガス発生装置市場シェアの42.81%を占め、製薬品質管理や食品安全におけるLC-MSワークフローでの普及を反映しています。

* 水素ユニットは、ヘリウム不足に対応してクロマトグラファーがキャリアガスを切り替えるため、2031年までに7.86%のCAGRで最も急速に成長すると予測されています。パラジウム膜を統合した水素発生装置(例:Parker Hannifin ChromGas H2F)は、微量分析に適した99.9995%の純度を提供します。

* ゼロエア発生装置は、0.1 ppm未満の炭化水素レベルを必要とする炎イオン化検出器(FID)に利用されます。

* TOCおよび酸素発生装置は、バイオ医薬品生産における水システムバリデーションや細胞培養の需要に対応します。

* ヘリウム市場の変動は総運用コストを上昇させ続け、水素への移行を強化しています。窒素は信頼性を優先する規制下のLC-MS環境で依然として優位ですが、水素は運用コストの削減を求める学術機関や環境ラボでシェアを拡大しています。

2. アプリケーション別:

* ガスクロマトグラフィーは、石油化学、環境、食品ラボでの確立された使用により、2025年に収益の33.73%を占めました。

* GC-MSは、ICH Q3Dが医薬品不純物プロファイリングを推進していることに牽引され、2031年までに年間8.38%のCAGRで成長すると予測されています。

* LC-MSは、各セットアップが最大25 L/minの窒素を消費し、スタンドアロンLC機器と比較してガス需要を倍増させます。Waters Corporationの2024年第3四半期のLC売上2億6,500万米ドルは、超高性能プラットフォームの勢いを裏付けています。

* ガス分析装置および分光分析システムは、プロセス分析技術分野での発生装置の利用を拡大しています。

* EFSAが農薬やマイコトキシン(カビ毒)スクリーニングにクロマトグラフィーを義務付けているため、食品安全ラボはGC-MSの採用を加速させています。

3. 技術別:

* 膜分離は、そのコンパクトな形状と最小限のメンテナンス要件により、2025年の設置数の31.48%を占めました。窒素純度は95~99.5%です。

* 圧力スイング吸着(PSA)は、炭素分子ふるい技術の革新により、高スループットラボで消費電力を18%削減し、2031年までに年間6.87%で増加すると予測されています。PSAユニットは99.999%の窒素純度を達成し、IoTセンサーを導入してベッド飽和を予測し、稼働時間を向上させています。

* 電解システムは水素生産で優位ですが、イリジウムのボトルネックが材料リスクを高めます。

* 触媒改質は石油化学分野で依然として普及していますが、再生可能エネルギーの利用拡大による電解槽コストの低下により挑戦を受けています。

* 技術選択は、純度、流量、ライフサイクルコストのバランスに依存し、これらは製薬、学術、半導体施設によって異なります。

4. エンドユーザー別:

* 製薬・バイオテクノロジー企業は、Biogenの8億4,820万米ドルの契約製造収益とLC-MSおよびGC-MS試験への高い依存に支えられ、2025年に需要の40.16%を占めました。

* 食品・飲料ラボは、FDAの柔軟な資金調達モデルとEFSAの規制により、2031年までに年間9.92%のCAGRで成長すると予測されています。食品ラボは、汚染物質監視中に24時間体制で連続的なガス供給を保証する発生装置を好みます。

* 学術機関は、DOE(米国エネルギー省)の助成金を活用してPEMプロトタイプを開発し、水素技術を研究環境に普及させています。

* 環境および法医学ラボは、VOC(揮発性有機化合物)や毒性分析に高純度ガスを必要とし、幅広い需要の多様性を支えています。

地域分析

1. 北米:

2025年に収益の36.26%を占め、主にCHIPS法によるインセンティブが、50,000 m³/h⁻¹を超える流量で生産する新しい半導体製造施設向けの窒素インフラを支援しています。TSMCのアリゾナ複合施設(650億米ドル)は、ボンベ物流を置き換え、Scope 1炭素排出量を40%削減する複数のPSAシステムを特徴としています。マサチューセッツ州とカリフォルニア州の製薬ハブでは、2025年に200台以上のLC-MSユニットが設置され、それぞれ最大25 L/minの窒素を消費し、発生装置の採用をさらに後押ししています。カナダは国立研究評議会の助成金を活用し、メキシコのニアショアリングブームは、ゼロエアおよび水素ユニットを必要とする食品安全試験のニーズを高めています。

2. アジア太平洋:

島津製作所のバイオ医薬品機器向け蘇州工場拡張や、Thermo Fisherのインドにおける新しい分析機器工場に牽引され、2031年までに9.01%のCAGRを記録すると予測されています。中国の2024年の医薬品R&D支出400億米ドルは、LC-MS設置を二桁成長させ、国内PSAベンダーは輸入品より30%安価な価格で競争しています。韓国のSamsungが運営する製造施設は、99.999%の稼働時間を保証するために冗長PSAシステムを採用しています。インドの地方都市では、脆弱なボンベサプライチェーンを回避するため、食品安全基準局の要件を満たす発生装置を設置しています。

3. ヨーロッパ:

ISO 8573準拠によりボンベコストが上昇し、ラボはオンサイト生成に移行する傾向があります。

4. 中東・アフリカ:

中東では電力網の不安定性(2023年のパキスタンでの2億2,000万人規模の停電など)を経験しており、ラボは発生装置とUPSシステムを組み合わせています。アフリカでの採用は初期段階ですが、南アフリカの製薬会社はバイオシミラー品質管理のためにPSA窒素システムを指定し始めています。

5. 南米:

食品輸出業者は、仕向け市場の農薬規制に準拠するため、水素およびゼロエアユニットを追加しています。

競合状況

ラボ用ガス発生装置市場は中程度に断片化されています。グローバルな産業ガス大手であるLindeとAir Productsは、オンサイトガスに関する専門知識を活用してラボセグメントに参入しています。Lindeは2024年第3四半期に83.5億米ドルの収益を達成し、ラボスケールPEMモデルを含むクリーン水素プロジェクトでSamsungと提携しました。Air Productsは2024年第4四半期に29億米ドルの収益を報告し、テキサス州のクリーン水素事業に90億米ドルを投じ、その発生装置製品ラインに情報を提供しています。Peak Scientific、Parker Hannifin、Atlas Copcoは、アプリケーション特化型システムを専門とし、迅速なサポートのために地域サービスチームを維持しています。

Nel ASAは2024年第3四半期に3億8,100万ノルウェークローネの収益を報告し、特に電解槽技術と水素発生装置の分野で、ラボ用ガス発生装置市場における主要なプレーヤーとしての地位を確立しています。これらの企業は、それぞれ独自の強みと戦略を持って、市場シェアを拡大しようと競合しています。

市場の推進要因

1. 環境への配慮と持続可能性:

ラボは、環境フットプリントを削減するために、高圧ガスボンベの輸送と保管に関連する排出量を排除するオンサイトガス発生装置にますます注目しています。

2. 安全性と利便性:

オンサイトガス発生装置は、高圧ガスボンベの取り扱い、交換、保管に関連する安全上のリスクを排除します。これにより、ラボのスタッフはガス供給の管理ではなく、研究に集中できます。

3. コスト削減:

長期的には、ガス発生装置は、ボンベのレンタル料、配送費、およびガス損失を排除することで、コストを大幅に削減できます。

4. 規制遵守:

製薬および食品・飲料業界における厳格な規制により、分析機器の性能と信頼性を確保するために、一貫した高品質のガス供給が求められています。ガス発生装置は、これらの要件を満たす安定したガス供給を提供します。

5. 技術の進歩:

より小型で効率的、かつインテリジェントなガス発生装置の開発は、市場の成長を促進しています。リモート監視および診断機能により、ラボの運用がさらに簡素化されます。

市場の課題

1. 初期投資コスト:

ガス発生装置の初期購入費用は、特に小規模なラボや予算が限られているラボにとって、高額になる可能性があります。

2. メンテナンスとサービス:

ガス発生装置は、最適な性能を維持するために定期的なメンテナンスとサービスが必要です。これにより、追加の運用コストが発生する可能性があります。

3. 技術的な複雑さ:

一部のラボでは、ガス発生装置の設置、操作、およびトラブルシューティングに技術的な専門知識が必要となる場合があります。

4. 市場の認識と教育:

高圧ガスボンベからガス発生装置への移行の利点について、潜在的な顧客の間で認識を高める必要があります。

市場の機会

1. 新興市場:

アジア太平洋地域やラテンアメリカなどの新興市場では、研究開発活動の増加とラボインフラへの投資により、ガス発生装置の需要が大幅に増加すると予想されます。

2. カスタマイズされたソリューション:

特定のアプリケーションやラボのニーズに合わせてカスタマイズされたガス発生装置ソリューションを提供することで、市場での競争優位性を獲得できます。

3. 統合されたシステム:

分析機器とシームレスに統合できるガス発生装置は、ラボのワークフローを簡素化し、効率を向上させることができます。

4. レンタルおよびリースモデル:

初期投資コストの課題に対処するために、レンタルおよびリースオプションを提供することで、より幅広い顧客層にアプローチできます。

5. アフターサービスとサポート:

包括的なアフターサービス、メンテナンス契約、および迅速な技術サポートを提供することで、顧客ロイヤルティを構築し、市場シェアを拡大できます。

結論

ラボ用ガス発生装置市場は、環境への配慮、安全性、コスト削減、および技術の進歩によって推進される、ダイナミックで成長しているセグメントです。主要なプレーヤーは、革新的なソリューションと戦略的パートナーシップを通じて、この市場の機会を活用しようと競合しています。初期投資コストやメンテナンスなどの課題は残るものの、新興市場、カスタマイズされたソリューション、および強化されたアフターサービスは、将来の成長のための大きな機会を提供します。ラボが持続可能で効率的な運用を追求し続けるにつれて、オンサイトガス発生装置の採用は今後も拡大していくでしょう。

本レポートは、ラボ用ガス発生装置市場に関する包括的な分析を提供しています。ラボ用ガス発生装置は、様々な分析システムに対し、精製されたガスを連続的に供給する装置であり、石油化学、製薬・バイオテクノロジー、食品・飲料といった幅広い産業で利用されています。

市場は、ガスタイプ別(窒素、水素、ゼロエア、TOC/酸素など)、用途別(ガスクロマトグラフィー、LC-MS、GC-MS、ガス分析装置・分光法など)、技術別(PSA、膜分離、電解式、触媒改質など)、エンドユーザー別(製薬・バイオテクノロジー企業、食品・飲料企業、学術・研究機関など)、そして地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、分析されています。特に、世界の主要地域における17カ国の市場規模とトレンドが、米ドル(USD million)で評価されています。

市場規模の予測では、2026年には5億6734万米ドルに達し、2031年までには7億8173万米ドルに成長すると見込まれています。この成長を牽引する主な要因としては、従来のガスボンベに対する安全性の懸念の高まり、医薬品および食品承認における分析技術の採用拡大、ライフサイエンスおよび半導体製造工場における研究開発費の増加が挙げられます。また、ヘリウムの代替としてのオンサイト水素需要の急増、AIを活用した予測メンテナンスによる総所有コスト(TCO)の削減、そして技術革新の進展も市場拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。確立されたガスボンベインフラからの切り替えに対する抵抗、高純度システムに対応できる熟練したサービスエンジニアの不足、PEM触媒金属の原材料供給リスク、新興市場における電力網の不安定性が稼働時間に影響を与えることなどが挙げられます。

主要なトレンドとして、水素発生装置が最も急速に成長しているガスタイプであり、2031年までに年平均成長率7.86%で拡大すると予測されています。これは、研究室がヘリウムキャリアガスを水素に置き換える動きが背景にあります。また、CHIPS法の下で資金提供される新しい半導体製造工場は、50,000 m³ h⁻¹を超える窒素流量を消費し、大規模なPSA設備を必要としています。GC-MSシステムの導入は、医薬品の不純物規制や食品安全に関する義務によって推進されており、これには連続的な水素とゼロエアの供給が不可欠です。地域別では、アジア太平洋地域が2031年まで年平均成長率9.01%で最も急速に成長すると見込まれており、製薬R&Dの活発化と半導体産業の拡大がその原動力となっています。

競争環境については、市場集中度、市場シェア分析、そしてAir Products & Chemicals Inc.、Atlas Copco AB、Linde plc、Parker-Hannifin Corporation、Peak Scientific Instruments, Ltd.など、主要な20社の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの特定にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 従来のガスボンベに対する安全性の懸念の高まり

- 4.2.2 医薬品および食品承認における分析技術の採用の増加

- 4.2.3 ライフサイエンスおよび半導体製造工場における研究開発費の増加

- 4.2.4 ヘリウム代替としてのオンサイト水素の需要急増

- 4.2.5 AIを活用した予知保全による発電機のTCO削減

- 4.2.6 技術進歩の加速が需要を押し上げ

- 4.3 市場の阻害要因

- 4.3.1 確立されたガスボンベインフラの置き換えに対する抵抗

- 4.3.2 高純度システム向け熟練サービスエンジニアの不足

- 4.3.3 PEM触媒金属の原材料供給リスク

- 4.3.4 新興市場における電力網の不安定性が稼働時間に影響

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 ガスタイプ別

- 5.1.1 窒素ガス発生装置

- 5.1.2 水素ガス発生装置

- 5.1.3 ゼロエア発生装置

- 5.1.4 TOC/酸素およびその他のガス発生装置

- 5.2 用途別

- 5.2.1 ガスクロマトグラフィー

- 5.2.2 LC-MS

- 5.2.3 GC-MS

- 5.2.4 ガス分析装置および分光法

- 5.3 技術別

- 5.3.1 圧力スイング吸着 (PSA)

- 5.3.2 膜分離

- 5.3.3 電解 (PEM / アルカリ)

- 5.3.4 接触改質およびその他

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 食品・飲料企業

- 5.4.3 学術・研究機関

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Air Products & Chemicals Inc.

- 6.3.2 Angstrom Advanced Inc.

- 6.3.3 Atlas Copco AB

- 6.3.4 Claind S.r.l.

- 6.3.5 ErreDue spa

- 6.3.6 F-DGSi

- 6.3.7 Generon LLC

- 6.3.8 Isolcell S.p.A

- 6.3.9 LabTech S.R.L.

- 6.3.10 Linde plc (Praxair Technology Inc.)

- 6.3.11 LNI Swissgas

- 6.3.12 MVS Engineering

- 6.3.13 Nel ASA

- 6.3.14 On Site Gas Systems Inc.

- 6.3.15 Oxymat A/S

- 6.3.16 Parker-Hannifin Corporation

- 6.3.17 PCI Gases

- 6.3.18 Peak Scientific Instruments, Ltd.

- 6.3.19 South-Tek Systems

- 6.3.20 Valco Instruments Company, Inc (VICI DBS SRL)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラボ用ガス発生装置は、実験室や研究施設において、高圧ガスボンベの代替として、必要なガスをオンサイトで生成・供給する装置でございます。これは、安全性、利便性、コスト削減、そして安定したガス供給といった多くのメリットを提供するため、近年その導入が急速に進んでおります。生成されるガスは、水素、窒素、ゼロエア(炭化水素除去空気)、酸素、二酸化炭素など多岐にわたり、それぞれの用途に応じて最適な装置が選択されます。

ラボ用ガス発生装置には、生成するガスの種類と原理によっていくつかの主要なタイプがございます。まず、水素ガス発生装置は、主に水の電気分解によって高純度の水素を生成いたします。特に、プロトン交換膜(PEM)方式は、小型で高効率、かつ高純度な水素を安定して供給できるため、ガスクロマトグラフィー(GC)のキャリアガスや検出器(FID)の燃料ガス、あるいは反応ガスとして広く利用されております。次に、窒素ガス発生装置は、大気中の空気を原料とし、圧力スイング吸着(PSA)方式や膜分離方式を用いて窒素を分離・精製いたします。PSA方式は、吸着剤が酸素や水分を吸着し、窒素を透過させる原理を利用しており、高純度かつ大流量の窒素供給が可能です。膜分離方式は、特定のガス成分を選択的に透過させる中空糸膜を利用し、比較的シンプルな構造で連続的な窒素供給を実現します。これらは、液体クロマトグラフィー質量分析計(LC-MS)のネブライザーガスやドライガス、サンプル濃縮、グローブボックス内の不活性雰囲気維持などに不可欠でございます。

ゼロエア発生装置は、大気中の空気を吸入し、触媒酸化や吸着剤を用いて炭化水素や水分、二酸化炭素などの不純物を除去し、クリーンな空気を供給する装置です。ガスクロマトグラフィーのFID燃焼用空気や、フーリエ変換赤外分光光度計(FTIR)のパージガスとして、ベースラインの安定化やノイズ低減に貢献いたします。酸素ガス発生装置も、PSA方式や膜分離方式が用いられ、燃焼分析や特定の化学反応、培養用途などで利用されます。また、二酸化炭素発生装置は、細胞培養インキュベーターへの安定したCO2供給や、pH調整など、特定の実験環境の維持に用いられることがございます。

これらのガス発生装置は、様々な分析機器や実験プロセスにおいて重要な役割を担っております。ガスクロマトグラフィー(GC)では、水素がキャリアガスやFIDの燃料ガスとして、窒素がキャリアガスとして、ゼロエアがFIDの燃焼用空気として使用されます。液体クロマトグラフィー質量分析計(LC-MS)では、窒素がネブライザーガスやドライガスとして、イオン化効率の向上と感度維持に貢献いたします。誘導結合プラズマ質量分析計(ICP-MS)では、アルゴンガスがプラズマ生成に用いられますが、関連するパージガスや補助ガスとして窒素やゼロエアが利用されることもございます。フーリエ変換赤外分光光度計(FTIR)では、ゼロエアや窒素が装置内部のパージガスとして用いられ、空気中の水分やCO2によるスペクトル干渉を防ぎます。その他、原子吸光光度計(AA)の燃焼用空気、サンプル前処理における溶媒の蒸発・濃縮、特定の化学反応における反応ガス、グローブボックス内の不活性雰囲気維持、細胞培養インキュベーターへのCO2供給など、その用途は非常に広範にわたります。

ラボ用ガス発生装置の性能を支える関連技術は多岐にわたります。ガス生成原理としては、水の電気分解(PEM、アルカリ)、圧力スイング吸着(PSA)、膜分離、触媒酸化などが挙げられます。これらの原理に基づき、高純度なガスを効率的に生成するための技術が日々進化しております。生成されたガスをさらに高純度にするための精製技術も重要で、モレキュラーシーブや活性炭などの吸着剤、シリカゲルやアルミナなどの乾燥剤、そして粒子フィルターや細菌フィルターなどが組み合わせて使用されます。また、装置の安定稼働と安全性を確保するための制御技術も不可欠です。マスフローコントローラーによる精密な流量制御、レギュレーターによる圧力制御、露点計や酸素濃度計などのセンサーを用いた純度モニタリング、さらにはガス漏洩検知、過圧保護、自動停止機能といった安全機能が搭載されております。これらの技術の組み合わせにより、ユーザーは安心して高純度ガスを安定的に利用できるのです。

市場背景としましては、高圧ガスボンベの使用に伴う様々な課題が、ラボ用ガス発生装置の普及を後押ししております。まず、高圧ガスボンベは、その取り扱いにおいて爆発、漏洩、転倒といった安全上のリスクが常に存在します。これに対し、ガス発生装置は低圧でガスを生成するため、これらのリスクを大幅に低減できます。次に、コスト面では、ボンベのレンタル料、配送費、交換作業費などが継続的に発生しますが、ガス発生装置は初期投資こそ必要であるものの、長期的に見ればこれらのランニングコストを大幅に削減できます。また、ボンベ交換の手間が不要となり、24時間365日安定したガス供給が可能となる利便性も大きな魅力です。設置スペースの有効活用や、ボンベ輸送に伴うCO2排出量の削減といった環境負荷低減の観点からも、ガス発生装置は優位性を持っております。高圧ガス保安法などの規制強化や、分析機器の普及に伴うガス需要の増加も、市場拡大の要因となっております。

将来展望としましては、ラボ用ガス発生装置はさらなる進化を遂げると予想されます。まず、実験室の限られたスペースに対応するため、より一層の小型化・省スペース化が進むでしょう。また、より高度な分析ニーズに応えるため、高純度化や高流量化の技術開発も継続されます。エネルギー効率の向上は、消費電力の削減と環境負荷のさらなる低減に繋がり、重要な開発テーマとなります。IoT(モノのインターネット)技術との連携によるスマート化も進み、遠隔監視、自動診断、予知保全、データ連携などが可能となり、装置の運用管理がより効率的になることが期待されます。複数のガスを一台で生成できる多機能化・複合ガス発生装置や、必要な機能をモジュールとして選択的に組み合わせるモジュール化も進むでしょう。さらに、再生可能エネルギー(太陽光発電など)と組み合わせた運用により、より持続可能なラボ環境の実現にも貢献していくと考えられます。これらの進化により、ラボ用ガス発生装置は、研究開発の現場において、より安全で、より効率的で、より環境に優しいガス供給ソリューションとして、その重要性を一層高めていくことでしょう。