世界の臨床検査情報システム市場規模・シェア分析-成長動向と予測 (2025年~2030年)

本レポートは、世界のラボ情報システム企業を対象とし、コンポーネント別(ソフトウェア、サービス)、提供形態別(オンプレミス、クラウドベース、ハイブリッド)、ラボの種類別(臨床病理ラボ、解剖病理ラボなど)、エンドユーザー別(病院・クリニックなど)、および地域別にセグメント化されています。市場は、上記セグメントごとに(百万米ドル単位の)市場規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラボラトリー情報システム市場の概要(2025年~2030年)

本レポートは、世界のラボラトリー情報システム(LIS)市場について、2025年から2030年までの成長トレンドと予測を詳細に分析しています。LIS市場は、コンポーネント(ソフトウェア、サービス)、提供形態(オンプレミス、クラウドベース、ハイブリッド)、ラボの種類(臨床病理ラボ、解剖病理ラボなど)、エンドユーザー(病院・クリニックなど)、および地域別にセグメント化されており、各セグメントの市場価値(USD百万)を提供しています。

市場規模と成長予測

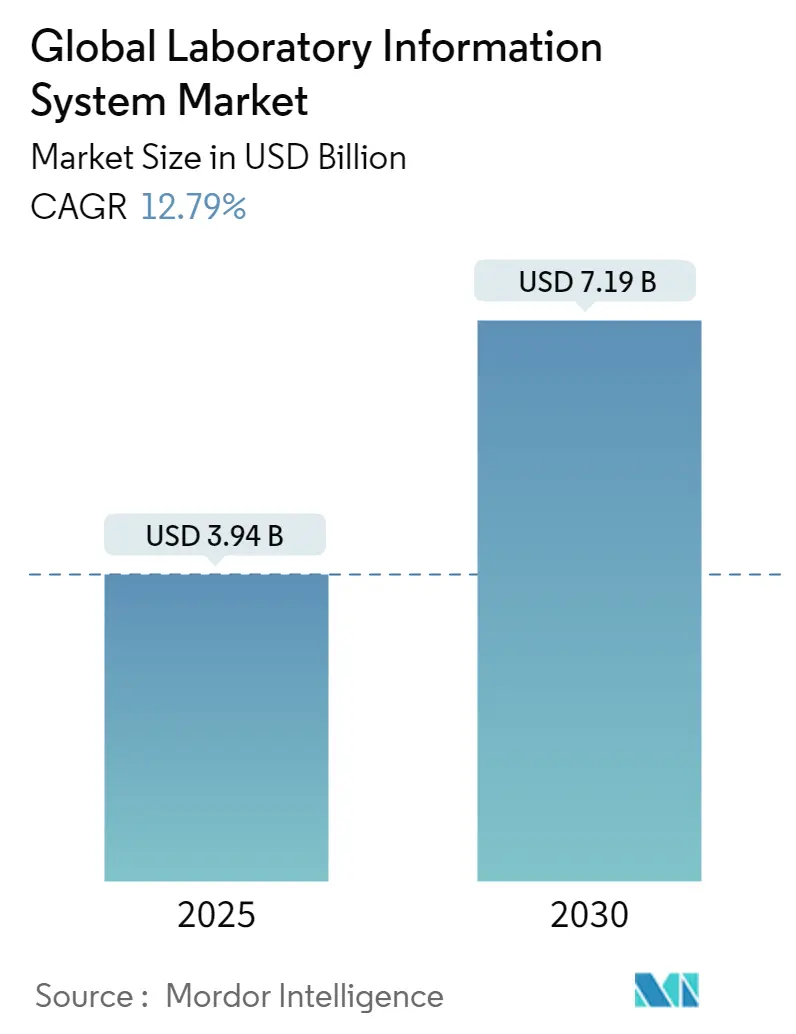

LIS市場は、2025年には39.4億米ドルと評価され、2030年には71.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.79%と見込まれています。この成長は、高齢化による検査量の増加、資本障壁を低減するクラウドアーキテクチャの成熟、および広範な臨床データネットワークへの統合を促す相互運用性義務の強化によって推進されています。

主要な市場動向

* ソフトウェアとサービス: ソフトウェアは依然としてLIS市場の中心的な購入対象であり、2024年には収益シェアの65.15%を占めました。しかし、導入期間を短縮する専門サービスへの需要が高まっており、サービス部門は2030年までに13.14%のCAGRで拡大すると予測されています。AIモジュールは、結果検証、在庫管理、予測メンテナンスにおいて、試験段階から実用段階へと移行しつつあります。

* 提供形態: 2024年にはオンプレミス型が市場シェアの59.26%を占めていましたが、クラウドソリューションは2030年までに13.85%のCAGRで加速すると予測されており、購入パターンの転換を示しています。大規模な施設は依然としてオンプレミスシステムを運用していますが、中小規模の施設はサーバー投資なしでエンタープライズグレードの機能を利用できるSaaSモデルに移行しています。

* 地理的動向: 北米は2024年に市場シェアの42.84%を占め、引き続き市場をリードしています。しかし、アジア太平洋地域は新たなデジタルヘルス予算の投入とレガシー制約の克服により、最も速い14.38%のCAGRを記録すると予測されています。サイバー攻撃の増加は、ゼロトラストセキュリティ層の必要性を強調し、ベンダー選定基準を強化しています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に65.15%の収益シェアを維持し、サービスは2030年までに13.14%のCAGRで拡大する見込みです。

* 提供形態別: オンプレミス型が2024年に59.26%の市場シェアを占めましたが、クラウドソリューションは2030年までに13.85%のCAGRで加速すると予測されています。

* ラボの種類別: 臨床病理ラボが2024年に38.7%の市場規模で優位に立ちましたが、分子診断ラボは13.92%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 病院とクリニックが2024年に55.45%のシェアを占めましたが、独立系ラボが14.12%のCAGRで成長を牽引しています。

* 地域別: 北米が2024年に42.84%の市場シェアでリードし、アジア太平洋地域が2030年までに14.38%のCAGRで最も速い成長を記録すると予測されています。

市場の推進要因

* 高齢化による診断検査量の増加(CAGRへの影響: +2.8%): 世界的に65歳以上の人口が増加し、慢性疾患の検査や定期検診の需要が高まっています。米国だけでも2024年には140億件以上の検査が処理されており、手作業では対応しきれないため、LISによる検体ラベリング、追跡、多層的な結果検証の自動化が進んでいます。AIエンジンは、溶血や凝固干渉を数秒で検出し、技術者が複雑なレビューに集中できるようにしています。

* バイオバンクネットワークの急速な拡大(CAGRへの影響: +1.9%): 精密医療プロジェクトは、長期的な生体試料ライブラリを必要とし、バイオバンクコンソーシアムは設定可能なLISプラットフォームへの投資を促しています。これらのシステムは、同意、系統、保管履歴を追跡し、シーケンシングパイプラインと統合します。

* クラウド/SaaS LISの急速な普及による初期費用の削減(CAGRへの影響: +2.4%): サブスクリプション課金モデルは、支出を設備投資から運用予算へと転換させます。小規模な独立系ラボは、LabWareなどのベンダーが提供する事前設定済みインスタンスを介して、30日以内にLIS環境を立ち上げることができ、オンプレミスハードウェアの準備にかかる数ヶ月を回避できます。SOC 2認証、エンドツーエンド暗号化、HIPAA準拠の事業提携契約により、セキュリティへの懸念も解消されています。

* AIを活用したワークフロー自動化モジュール(CAGRへの影響: +2.1%): 機械学習モデルは、多項目パネルの自動検証を実行し、手動でのリリース時間を60%削減しながら、エラーのない報告基準を維持しています。AIは試薬の枯渇を予測し、アナライザーのメンテナンスを計画することで、運用コストを削減します。

* 相互運用性に関する規制要件の強化(CAGRへの影響: +1.6%): 米国の21世紀Cures Actや欧州連合のEHR交換フレームワークは、個別化されたコード化された結果と双方向のデータ交換を義務付けています。これにより、ラボはHL7 FHIR API、電子検査オーダー、および長期的な患者記録と互換性のある構造化されたコメントをサポートするLISを選択する必要があります。

市場の阻害要因

* 高い総所有コスト(CAGRへの影響: -1.8%): LISの導入は、データ移行、検証、ユーザー研修などの費用により、初期予算を上回ることが頻繁にあります。米国FDAの2025年5月からのラボ開発検査(LDT)に関する新規則は、追加の文書化と品質システム層を導入し、導入期間をさらに長期化させます。

* サイバーセキュリティとHIPAA/GDPRの責任増大(CAGRへの影響: -1.4%): 2023年には米国の医療施設で725件のランサムウェア攻撃が報告され、2024年2月のChange Healthcareへの攻撃だけでも63億米ドル相当の請求が中断されました。ラボは侵入検知、ゼロトラストネットワーク設計、24時間365日のセキュリティ運用センターに予算を計上する必要があります。

セグメント分析

* コンポーネント別: ソフトウェアは検体受付、アナライザーインターフェース、コンプライアンス文書化を統括する中核モジュールによって市場を牽引していますが、ワークフロー再設計の重要性からサービス収益が急増しています。小規模施設は、サーバー監視、パッチ適用、サイバーセキュリティ強化のためにマネージドサービスに依存しています。

* 提供形態別: 大規模病院がデータ主権と既存のサーバー投資を保護するため、オンプレミス型が優勢ですが、SaaS契約が検査量に応じて拡張できるため、クラウド導入が加速しています。パンデミックによるリモートアクセスニーズもクラウドの信頼性への移行を後押ししました。

* ラボの種類別: 臨床病理が最大の収益を上げていますが、分子診断ラボは腫瘍学や希少疾患管理が遺伝子レベルの洞察に移行するにつれて、最も速い成長を遂げています。ベンダーはバイオインフォマティクスパイプラインとバリアント解釈エンジンを組み込み、専門分野に特化したリリースを提供しています。

* エンドユーザー別: 病院とクリニックが最大の収益源ですが、独立系リファレンスネットワークは統合により成長を加速させています。これらのネットワークは、複数サイトのオーダールーティング、契約価格エンジン、クーリエフリート派遣モジュールを必要とし、LIS市場を複雑なアウトリーチモデルに対応させるよう拡大させています。

地域分析

* 北米: 2024年にLIS市場シェアの42.84%を占め、引き続き優位に立っています。米国の厳格なCLIA監督とデジタル品質指標を奨励する支払い側のインセンティブがこのリードを支えています。2024年のChange Healthcareの侵害事件は、サイバーセキュリティ強化とベンダーのSOC 2認証への注目を集めました。

* アジア太平洋: 最も速い14.38%のCAGRを記録しています。政府のeヘルスロードマップと拡大する中間層の保険加入が背景にあります。インドの国家デジタルヘルスブループリントは、相互運用可能なデータプラットフォームへの投資を促進し、2030年までに250億米ドルのデジタルヘルス経済を予測しています。

* 欧州: GDPRによる厳格なデータ主権管理が域外クラウドホスティングを複雑にするため、着実ながらも緩やかな進展を見せています。

* 中東: Vision 2030プログラムに関連する新規病院建設により、LISが最初から組み込まれています。

* 南米: ブラジルの民間保険市場がラボの統合を促進していますが、通貨の変動と規制の多様性が多国間展開を抑制しています。

競争環境

LIS市場は中程度に細分化されており、多数の専門企業がニッチなワークフローをターゲットにしています。Oracle Health(Cerner)、Sunquest、Epicなどの既存プレーヤーは、大規模病院システムにおける確立された基盤を活用し、LISをより広範な臨床スイートにバンドルしています。一方、ClinisysやOvDxなどのクラウドネイティブな新規参入企業は、30日での導入、弾力的なスケーリング、消費ベースの課金を約束することで成功を収めています。AI中心のスタートアップ企業は、自動検証や画像分析のためのアドオンモジュールを提供し、レガシーベンダーと提携しています。

戦略的買収も活発化しており、Quest DiagnosticsによるLifeLabsの買収(2024年7月)や、LabVantageとBiomax Informaticsの合併(2024年10月)などが見られます。ベンダーは、2025年5月に施行されるFDAのLDT規則を控え、規制対応能力を重視しています。SOC 2 Type II認証やマネージド検出サービスは、RFPの最終候補リストに載るための必須要件となっています。

価格モデルは、従来の永続ライセンスからSaaSサブスクリプションへと移行しています。導入アクセラレーター(血液学、化学、ミドルウェアアナライザーへの事前設定済みインターフェース)により、プロジェクト期間は9ヶ月から最短12週間に短縮されています。競争上の優位性は、価値実現までの時間、AIによる効率向上、およびエンドツーエンドのコンプライアンス体制の3つの軸にかかっています。

主要プレーヤー

* Roper Technologies (Sunquest Information Systems, Inc)

* XIFIN Inc

* Cerner Corporation

* Orchard Software Corporation

* Sysmex Corporation

最近の業界動向

* 2024年10月:LabVantage SolutionsとBiomax Informaticsが合併し、ライフサイエンスおよびバイオ製造顧客向けにLIMSとバイオインフォマティクス機能を統合しました。

* 2022年2月:Roche DiagnosticsがSanomede Medical Technologyと提携し、中国市場向けにRS600ラボ自動化ソフトウェアを発売しました。

* 2022年2月:BICO企業であるBioseroが、自動化されたラボワークフローを効率化する新しいGreen Button Goソフトウェア機能をリリースしました。

このレポートは、世界の検査情報システム(LIS)市場に関する詳細な分析を提供しています。LIS市場は、臨床病理、解剖病理、分子診断、血液銀行、バイオバンクなどの検査室において、検体受付、検査オーダー、結果検証、データ交換を処理するソフトウェアプラットフォームおよび関連サービスから得られる世界的な収益として定義されています。分析範囲には、オンプレミス、クラウド、ハイブリッドの導入モデルが含まれ、病院、独立系検査機関、学術・研究機関などのエンドユーザーが対象です。市場価値は2025年定数米ドルで示されています。

市場規模と成長予測:

世界のLIS市場規模は、2025年には39.4億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)12.79%で成長し、71.9億米ドルに達すると見込まれています。特に、クラウドベースのLIS市場は、設備投資からサブスクリプションモデルへの移行が進むにつれて、2030年までに13.85%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、高齢化人口の増加に伴う診断検査量の世界的な増加、バイオバンクネットワークの急速な拡大、初期費用を抑えるクラウド/SaaS LISの急速な普及が挙げられます。また、AIを活用したワークフロー自動化モジュール、相互運用性に関する規制の強化、新興市場におけるクラウドネイティブLISスタートアップの成長も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。高い総所有コスト(TCO)、サイバーセキュリティおよびHIPAA/GDPR関連の責任増大、LISに精通したラボ情報科学者の不足、そして断片的で進化する規制要件が主な課題として挙げられます。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ソフトウェア(スタンドアロンLIS、統合LIS/EHR中心、SaaS LISプラットフォーム)とサービス(導入・統合、保守・サポート、トレーニング・コンサルティング)。

* 提供モデル別: オンプレミス、クラウドベース、ハイブリッド。

* 検査室タイプ別: 臨床病理検査室、解剖病理検査室、分子診断検査室、血液銀行・バイオバンク、その他の専門検査室。

* エンドユーザー別: 病院・診療所、検査機関、学術・研究機関。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

地域別の洞察:

2025年には北米が世界のLIS市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、政府のデジタル化推進、医療アクセスの拡大、クラウドネイティブLISソリューションの採用意欲の高さから、14.38%のCAGRで最も急速に成長する地域となる見込みです。

主要企業:

市場の主要なプレーヤーには、Roper Technologies (Sunquest Information Systems, Inc)、XIFIN Inc、Cerner Corporation、Orchard Software Corporation、Sysmex Corporationなどが挙げられます。レポートでは、これらの企業のプロファイル、市場集中度、市場シェア分析も提供されています。

調査方法論:

本レポートの調査は、LIS管理者、病理医、病院ITディレクターなどへの一次調査と、WHO、CDC、Eurostat、OECDなどの公開情報源からの二次調査を組み合わせて実施されています。市場規模の算出には、グローバルな検査量と検査室密度をLISの普及率とワークステーションあたりの年間平均支出に結びつけるトップダウンアプローチと、サプライヤーの契約データに基づくボトムアップアプローチが用いられています。データは毎年更新され、重要な市場イベントに応じて随時更新されます。Mordor Intelligenceの調査は、明確なスコープ定義、実際の価格検証、および定期的な更新サイクルにより、信頼性の高い市場ベースラインを提供しています。

市場機会と将来展望:

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口に牽引される世界の診断検査量の増加

- 4.2.2 バイオバンクネットワークの急速な拡大

- 4.2.3 設備投資を削減するクラウド/SaaS LISの急速な導入

- 4.2.4 AIを活用したワークフロー自動化モジュール

- 4.2.5 相互運用性に関する規制要件の強化

- 4.2.6 新興市場におけるクラウドネイティブLISスタートアップの成長

-

4.3 市場の阻害要因

- 4.3.1 高い総所有コスト

- 4.3.2 増大するサイバーセキュリティ & HIPASS/GDPRの責任

- 4.3.3 LISに精通したラボインフォマティシャン不足

- 4.3.4 断片的で進化する規制要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 スタンドアロンLIS

- 5.1.1.2 統合型LIS / EHR中心型

- 5.1.1.3 SaaS LISプラットフォーム

- 5.1.2 サービス

- 5.1.2.1 実装と統合

- 5.1.2.2 メンテナンスとサポート

- 5.1.2.3 トレーニングとコンサルティング

-

5.2 提供形態別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 ラボの種類別

- 5.3.1 臨床病理ラボ

- 5.3.2 解剖病理ラボ

- 5.3.3 分子診断ラボ

- 5.3.4 血液銀行とバイオバンク

- 5.3.5 その他の専門ラボ

-

5.4 エンドユーザー別

- 5.4.1 病院とクリニック

- 5.4.2 ラボ

- 5.4.3 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Clinisys (Roper)

- 6.3.2 Oracle Health (Cerner Corporation)

- 6.3.3 Epic Systems Corporation

- 6.3.4 SCC Soft Computer, LLC

- 6.3.5 Orchard Software Corporation

- 6.3.6 シスメックス株式会社

- 6.3.7 XIFIN, Inc.

- 6.3.8 CompuGroup Medical SE & Co. KGaA

- 6.3.9 Cirdan Ltd.

- 6.3.10 Dedalus Group S.p.A.

- 6.3.11 Total Specific Solutions B.V

- 6.3.12 Comp Pro Med, Inc

- 6.3.13 Margy Tech Pvt. Ltd.

- 6.3.14 Biosero, Inc.

- 6.3.15 Wavefront Software, Inc.

- 6.3.16 LigoLab LLC

- 6.3.17 Aspyra LLC

- 6.3.18 LabWare, Inc.

- 6.3.19 ClinLab, Inc.

- 6.3.20 TELCOR, Inc.

- 6.3.21 eLabNext B.V.

- 6.3.22 CGM SCHUYLAB

- 6.3.23 SoftTech Health LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の臨床検査情報システムは、医療機関や検査センターにおいて、患者さんの検体から得られる膨大な検査データを効率的かつ正確に管理・運用するための基盤となるシステムです。このシステムは、臨床検査の依頼から検体受付、検査実施、結果入力、報告、そして品質管理に至るまでの一連のプロセスをデジタル化し、自動化することで、医療の質向上、安全性確保、業務効率化に大きく貢献しています。

まず、その定義についてご説明いたします。臨床検査情報システム(Laboratory Information System, LIS、またはLaboratory Information Management System, LIMS)とは、病院内の検査室や外部の受託検査センターで実施される血液検査、尿検査、病理検査、微生物検査、遺伝子検査など、あらゆる臨床検査に関する情報を一元的に管理するシステムです。具体的には、患者情報、検体情報、検査項目、検査結果、品質管理データなどをデータベースで管理し、検査機器との連携、電子カルテシステム(EHR/EMR)との情報共有、報告書作成などを自動で行います。これにより、手作業によるミスを減らし、検査結果の迅速な提供と正確性の向上を実現します。

次に、その種類についてです。臨床検査情報システムは、主に導入される施設の種類によって分類できます。一つは「病院向けLIS」で、病院内の検査室で使用され、電子カルテシステムとの密接な連携が特徴です。もう一つは「受託検査センター向けLIMS」で、外部からの大量の検体を処理し、高度な検体追跡機能や請求管理機能が求められます。さらに、病理検査、微生物検査、遺伝子検査など、特定の専門分野に特化した「専門分野特化型LIMS」も存在します。また、機能範囲によって、基本的な検体管理と結果報告に特化したものから、品質管理、在庫管理、機器連携、データ分析までを統合した包括的なシステムまで多岐にわたります。導入形態としては、自社サーバーにシステムを構築する「オンプレミス型」と、インターネット経由でサービスとして利用する「クラウド型(SaaS)」があり、それぞれコストや運用負担、カスタマイズ性において異なる特徴を持っています。

用途は多岐にわたります。第一に「検体管理」として、患者さんの検体をバーコードなどで正確に識別し、受付から検査、保管、廃棄までを追跡します。第二に「検査依頼・結果入力」として、医師からの検査依頼をシステム上で受け付け、検査機器から自動で結果を取り込んだり、手動で入力したりします。第三に「結果報告」として、異常値を自動で検出し、報告書を迅速に作成し、電子カルテシステムへ連携したり、Webポータルを通じて医師や患者さんに提供したりします。第四に「品質管理」として、精度管理データを記録・分析し、検査の信頼性を維持します。第五に「統計・分析」として、蓄積された検査データから疾病の傾向や治療効果を分析し、研究や経営戦略に活用します。その他にも、試薬や消耗品の「在庫管理」や、検査費用の「請求管理」なども重要な機能です。

関連技術も進化を続けています。最も重要なのは「電子カルテシステム(EHR/EMR)」との連携であり、患者さんの診療記録と検査結果をシームレスに統合することで、より質の高い医療を提供します。また、各種「検査機器インターフェース」を通じて、自動分析装置や測定機器から検査データを自動で取り込むことで、手入力によるミスを排除し、効率を向上させています。「バーコードやRFID技術」は、検体や試薬の正確な識別と追跡に不可欠です。近年では、「データ分析やAI(人工知能)」の活用が進み、膨大な検査データから疾患のパターンを認識したり、診断支援を行ったり、異常値を予測したりする試みがなされています。「クラウドコンピューティング」は、システムの柔軟な導入とスケーラビリティ、データ共有を促進します。そして、患者さんの機密情報を扱うため、「サイバーセキュリティ」は極めて重要であり、不正アクセスやデータ漏洩からシステムを保護する技術が常に強化されています。さらに、異なるシステム間でのデータ連携を円滑にするための「標準化されたデータ交換プロトコル」(例:HL7, LOINC, SNOMED CT)も不可欠です。

市場背景としては、世界の臨床検査情報システム市場は着実に成長を続けています。その主な要因は、高齢化社会の進展と慢性疾患の増加に伴う検査需要の拡大、精密医療や個別化医療の進展による複雑な検査の増加、医療費抑制の圧力と業務効率化の必要性、そしてデジタルヘルスケアへの投資増加などが挙げられます。特に、COVID-19パンデミックのような公衆衛生上の危機は、検査体制の強化と迅速なデータ管理の重要性を浮き彫りにし、システムの導入を加速させました。一方で、高額な導入・運用コスト、既存システムとの連携の複雑さ、医療従事者のITリテラシー向上、データセキュリティとプライバシー保護、そして国際的な標準化の推進と地域ごとの規制の違いといった課題も存在します。

将来展望としては、さらなる技術革新と医療ニーズの変化に対応していくことが期待されます。最も注目されるのは「AIと機械学習の統合」であり、診断支援の精度向上、異常値検出の自動化、検査プロセスの最適化、さらには疾患リスクの予測など、多岐にわたる応用が期待されています。また、「ゲノム医療や個別化医療への対応」として、遺伝子検査データの管理・解析機能の強化や、その結果を臨床にフィードバックする仕組みが重要になります。「クラウドベースLIMSの普及」は、初期投資の削減、柔軟なスケーラビリティ、遠隔地からのアクセス、そしてデータ共有の容易化を促進し、特に中小規模の施設での導入を加速させるでしょう。「相互運用性の向上」は、電子カルテ、PHR(Personal Health Record)、他の医療情報システムとのシームレスな連携を可能にし、患者中心の医療情報プラットフォームの構築に貢献します。さらに、「モバイル対応」により、検査結果のモバイルデバイスでの閲覧や、緊急時の迅速な情報共有が実現します。サイバーセキュリティの脅威が増大する中で、「セキュリティの強化」は引き続き最優先事項であり、高度な防御策が導入されていくでしょう。グローバルな視点では、「国際的な標準化の進展」が、国境を越えた医療データ連携を促進し、国際的な研究や公衆衛生対策に貢献すると考えられます。最終的には、これらの進化が予防医療や健康管理にも寄与し、検査データを用いたリスク評価や早期介入を通じて、人々の健康寿命の延伸に貢献していくことが期待されています。