世界のラボ情報システム市場:コンポーネント別、提供形態別、ラボ種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

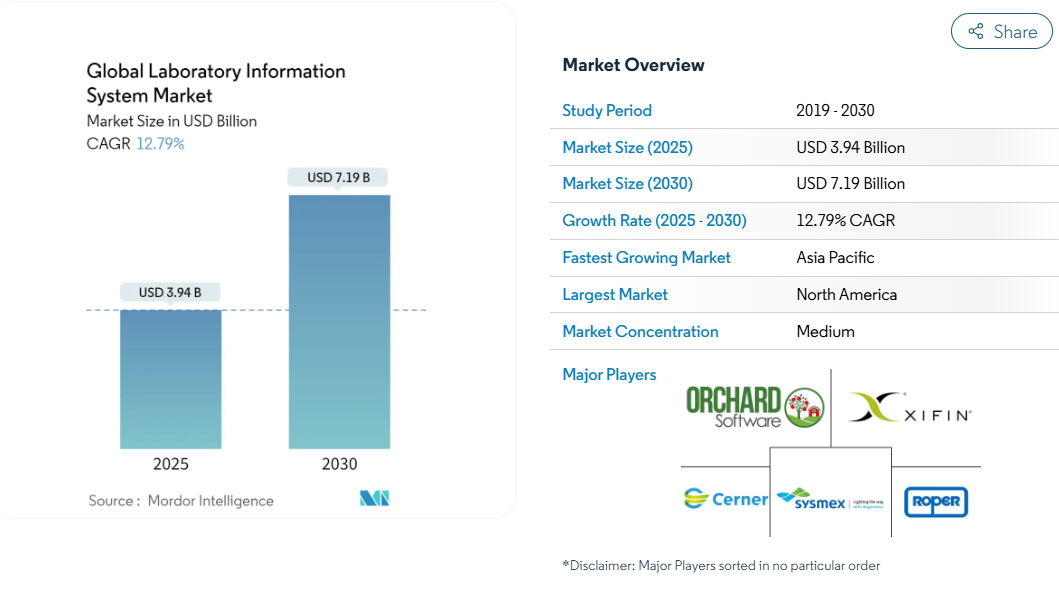

ラボ情報システム市場の2025年の市場規模は31億9,000万米ドルで、2030年には71億9,000万米ドルに達すると予測され、年平均成長率は12.79%です。

高齢化による検査量の増加、資本障壁を削減するクラウドアーキテクチャの急速な成熟、検査室をより広範な臨床データネットワークに引き込む相互運用性の義務化などが成長の要因です。ソフトウェア・アズ・ア・サービス(SaaS)は、検査結果の検証、在庫管理、予知保全においてAIモジュールが試験運用から本番稼動へと移行する一方で、需要も価値実現までの時間を短縮するエキスパート・サービスに傾いています。

ほとんどの大規模機関は依然としてオンプレミスシステムを稼動させていますが、中小規模の機関はサーバーに投資することなくエンタープライズグレードの機能を利用できるソフトウェア・アズ・ア・サービス(SaaS)モデルに軸足を移しています。

地理的な勢いは、アジア太平洋地域が新たなデジタルヘルス予算を追加し、従来の制約を飛び越える一方で、北米が厳格なコンプライアンス規則と早期のAI導入によってリードを守っています。急増するサイバー攻撃は、ベンダーの選択基準を強化するゼロトラストのセキュリティレイヤーの必要性を強調し、診断大手からクラウドネイティブの参入企業に至るまで合併の波は、規模、人材、規制の深さの競争を示唆しています。

レポートの要点

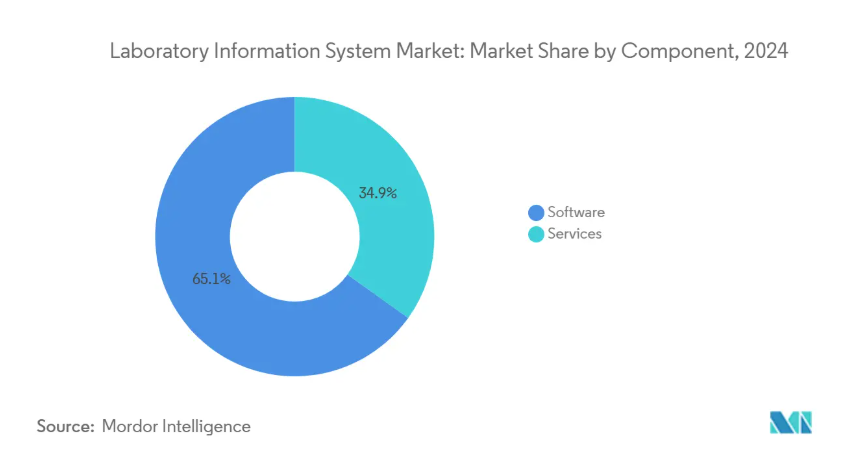

- コンポーネント別では、ソフトウェアが2024年に65.15%の売上シェアを維持する一方、サービスは2030年まで13.14%のCAGRで拡大。

- 提供形態別では、オンプレミスが2024年に検査情報システム市場シェアの59.26%を占めましたが、クラウドソリューションは2030年まで13.85%のCAGRで加速すると予測されます。

- 検査室の種類別では、臨床病理が2024年の検査室情報システム市場規模の38.7%を占め、分子診断検査室はCAGR最速の13.92%に位置づけられます。

- エンドユーザー別では、病院・診療所が2024年の検査情報システム市場規模の55.45%を占め、独立系検査室がCAGR 14.12%で成長をリード。

- 地域別では、北米が2024年の検査情報システム市場シェアの42.84%を占めトップ、2030年までのCAGRはアジア太平洋地域が最速の14.38%を記録。

高齢化に伴う世界の診断検査件数の増加

65歳以上の人口動態が加速し、慢性疾患パネルや定期的なスクリーニング検査が増加するにつれ、世界の医療システムは検査件数を急増させています。米国だけでも、検査室が2024年に処理する検査件数は140億件を超え、人口動態予測は持続的な拡大を示しています。手動ワークフローでは追いつかないため、検査室は検体のラベリング、追跡、多層的な結果検証を自動化する最新のLISモジュールを導入しています。AIエンジンは溶血や血栓干渉に数秒でフラグを立て、検査技師を複雑な検査に解放します。ヘルス・キオスク・ネットワークを採用した中国の地方診療所では、患者の来院が37.85%急増し、医療収入が54.03%増加しました。

バイオバンク・ネットワークの迅速なスケールアップ

プレシジョン・メディシン・プロジェクトでは、縦断的なヒト生物資源保管施設が求められるため、バイオバンク・コンソーシアムは設定可能なLISプラットフォームへの投資を進めています。これらのシステムは、シーケンスパイプラインと統合しながら、分散した冷凍庫間で同意、系統、CoCを追跡します。Guy『s and St Thomas』 BioResourceは、Matrix Geminiを導入して50万以上のサンプルを自動化し、最適化されたロケーションマッピングによって20%の保管スペースを取り戻しました。ベンダーは、サンプルの派生物をマッピングし、ISO 20387コンプライアンスを実施し、トランスレーショナルリサーチチームにクエリ対応データをエクスポートするバイオバンク対応モジュールで対応しています。

資本支出を削減するクラウド/SaaS LISの急速な普及

サブスクリプション価格は、資本予算から運営予算への支出を再調整します。小規模な独立系ラボでは、LabWareなどのベンダーが提供する設定済みのインスタンスを利用することで、数ヶ月に及ぶオンプレミスのハードウェアのステージングを回避し、30日以内に検証済みのLIS環境を立ち上げることができます。SOC 2認証、エンドツーエンドの暗号化、HIPAA署名の業務提携契約により、以前のセキュリティへの疑問は解消されました。パンデミックの急増時には、クラウドの顧客は数時間以内にキャパシティを3~5倍に拡張しました。この俊敏性により、クラウドは、グリーンフィールド・ラボや、ハードウェアのリフレッシュ・サイクルが終了した後のブラウンフィールドへの移行のためのデフォルトのパスとして確固たる地位を築いています。

AIを活用したワークフロー自動化モジュール

シーメンス・ヘルスイニアースのパートナー企業で実施された試験結果によると[2] 、機械学習モデルにより、複数の分析項目パネルで自動オーバーベイリフィケーションが実行され、エラーのないレポートベンチマークを維持しながら、手動によるリリース時間を60%短縮することができました。アルゴリズムはまた、試薬の枯渇を予測し、予定外のダウンタイムが発生する前に分析装置のメンテナンスをスケジュールすることで、運用コストを削減します。ベンダーは、病理医が日常的な陰性所見ではなく、エッジケースに集中できるよう、臨床解釈をまとめる自然言語エンジンを組み込んでいます。このような利点により、購入基準は、測定可能な所要時間短縮を証明するプラットフォームへとシフトしています。

相互運用性に関する規制の強化

米国の21世紀硬化法および欧州連合のEHR交換フレームワークは、個別のコード化された結果と双方向のデータ交換を要求しています。そのため検査施設は、HL7 FHIR API、電子検査オーダー、および縦断的な患者記録と互換性のある構造化コメントをサポートするLISを選択します。コンプライアンス違反は、診療報酬のペナルティや紹介の損失を招くリスクがあるため、相互運用性は取締役会レベルの優先事項となっています。病院ネットワークや公衆衛生レジストリを横断するシームレスなデータ転送を証明できるベンダーは、大きな契約を獲得しています。

高い総所有コスト

包括的なLISの導入は、データの移行、検証、およびユーザートレーニングが表面化すると、初期予算を超過することがよくあります。本格的なプロジェクトは、ソフトウェア料金で60,000米ドルを超え、6~9ヶ月に及ぶこともあり、年間ライセンスはシートやモジュールによって3,000~250,000米ドルに及びます。社内にITチームを持たない小規模なラボでは、統合コンサルティング費用がかかり、ヘッドラインの価格が2倍になります。2025年5月からの米国FDAの検査室開発検査に関する新ルールでは、文書化と品質システムのレイヤーが追加されるため、導入スケジュールが膨らみます。

深刻化するサイバーセキュリティとHIPAA/GDPRの責任

ランサムウェアによる攻撃は急増し、2023年中に米国の医療施設で報告された侵害は725件に上り、2024年2月のChange Healthcareの攻撃だけで63億米ドル相当の請求が妨害されました。検査施設は現在、侵入検知、ゼロトラスト・ネットワーク設計、24時間365日のセキュリティ・オペレーション・センターのための予算を組む必要があります。2023年12月に発表された米国HHSのフレームワークでは、サイバープラクティスの義務化が提案されており、ヨーロッパではGDPRに違反した場合、年間売上高の4%に上る罰金が科せられます[3]。これらのコストは、機能アップグレードから資金を流用し、特に厳格なデータ主権審査を引き起こすクラウド展開の調達サイクルを長くします。

セグメント分析

コンポーネント別 ソフトウェア優勢もサービスが急増(SaaS

2024年の臨床検査情報システム市場では、検体取り込み、分析装置インターフェイス、コンプライアンス文書化をオーケストレーションするコアモジュールに支えられ、ソフトウェアが65.15%のシェアを維持。しかし、導入チームは、導入の成功はワークフローの再設計にかかっていると考えており、サービスの売上高をCAGR 13.14%に押し上げました。統合サポートバンドルに関連する検査室情報システムの市場規模は、検査室が検証や稼働後の最適化をアウトソーシングするにつれて拡大すると予測されます。SaaSのコードベースはバージョンアップを迅速化しますが、四半期ごとのリリースでスタッフをスキルアップさせるトレーニング契約の需要にも拍車をかけます。ベンダーは、コンサルティングの深さ、相互運用性のマッピング、規制当局の監査への対応を通じて差別化を図り、1回限りのライセンス契約を定期的なサービスパイプラインに変換します。

次に、従業員数が少ない小規模な施設では、サーバーの監視、パッチ適用、サイバーセキュリティの強化のためにマネージドサービスを利用しています。プレミアム・サポート層は、24時間365日体制のヘルプデスクと、支払者ルールの進化に合わせた迅速なインターフェースの調整を提供し、周期的なライセンス支出を相殺する年金収入の流れを作り出します。FDAの2025年LDT規則により文書化業務が強化される中、検査施設は、あらかじめ構築されたSOPテンプレートや電子署名ワークフローを提供するパートナーを求めています。

提供形態別: オンプレミス優位にもかかわらずクラウド移行が加速

大病院がデータの主権を守り、サーバーへの投資を有効活用するため、2024年の検査情報システム市場シェアの59.26%はオンプレミスが占めています。しかし、クラウド導入のCAGRは13.85%を記録し、購入パターンの変化を示しています。SaaS契約に起因する検査情報システム市場規模は、サブスクリプションモデルがハードウェアサイクルではなく検査量に応じて拡大するため、急増すると予測。個人を特定できるセンシティブな情報をオンサイトで管理する一方で、分析ダッシュボードや長期的なアーカイブはベンダーのクラウドに移行するハイブリッド・アプローチが登場します。

パンデミック(世界的流行病)の規制から生まれたリモートアクセスのニーズは、クラウドの信頼性に対する経営陣のセンチメントを傾かせ、実証実験ではオンプレミスのクラスタと比較して稼働時間が同等または優れていることが実証されています。SOC 2 Type IIレポート、HIPAAビジネスアソシエート保証、地域データ居住ゾーンにより、コンプライアンスチームの懸念に対応します。時間の経過とともに、減価償却スケジュールや電力コストの高騰がローカルデータセンターを維持する経済性をさらに低下させ、次世代スマートホスピタルの青写真を計画している機関の移行パスを加速させます。

ラボの種類別: 分子診断ラボが成長転換をリード

通常の臨床病理検査は、2024年においても39.84%という最大の収益を生み出していますが、腫瘍学と希少疾患管理が遺伝子レベルの洞察に軸足を移すにつれて、分子診断ラボは最も速い13.92%のCAGRを記録しています。このコホートでは、ラボ情報システムの市場規模は、1日あたりテラバイトの生リードを処理するハイスループットシーケンサーと連動して拡大します。ベンダーはバイオインフォマティクスのパイプラインとバリアント解釈エンジンを組み込み、かつては別々のプラットフォームに分かれていたタスクを統合します。

一方、血液バンクやバイオバンクでは、アリコートや派生サンプルの格子状追跡が義務付けられています。デジタル解剖学病理学では、ガラス・スライド・スキャナーとAI形態スコアリングを活用し、患者フォルダ記録と連動する画像管理拡張機能が必要です。このような検査室の多様化により、産業界はリリースの垂直化を迫られ、画一的なバンドルではなく、分子ファースト、病理ファースト、輸血ファーストのエディションを出荷しています。競争上の優位性は、専門分野に特化した語彙、品質管理ルール、および設定サイクルを短縮するレポーティングテンプレートをあらかじめロードしているサプライヤーに引き寄せられます。

エンドユーザー別:独立系検査施設が成長を加速

病院と診療所は2024年の売上高の55.45%を占め、企業購買の活用と検査データを電子カルテと連携させる必要性から利益を得ています。一方、独立系レファレンス・ネットワークは、地域のプレーヤーが規模を拡大するために合併し、CAGR 14.12%を達成。このようなネットワークは、複数サイトのオーダールーティング、契約価格設定エンジン、宅配便発送モジュールを必要とし、複雑なアウトリーチモデルに対応するために検査情報システム市場を拡大しています。

アウトソーシング契約は、病院の検査室がますます難解なアッセイをサードパーティのセンターに送ることを意味し、コーディネートされたケアにリアルタイムの結果交換が不可欠になります。学術医療センターは、臨床と研究の使命を跨いでおり、日常的なLIS出力に加えて、ELN統合と助成金コンプライアンス・レポートを要求しています。1つのテナント環境内で、規制対象の診断モードと治験研究モードを切り替えることができるベンダーは、このハイブリッドな需要を捉えています。その結果、機能ロードマップには、IRBの精査を満たすための同意追跡、試験の盲検化、データエクスポートガバナンスが追加されています。

地域分析

2024年の臨床検査情報システム市場シェアは42.84%で南米アメリカが引き続き優勢。米国は、厳格なCLIAの監督と、デジタル品質指標に報いる強固な支払者インセンティブによって、このリードを支えています。カナダの単一支払い構想は地方の検査室近代化に資金を注入し、メキシコの民間病院チェーンは限られたレガシーITスタッフを回避するためにクラウドプラットフォームを採用しています。2024 Change Healthcareの情報漏えい事件により、サイバーセキュリティの強化やベンダーのSOC 2認証に経営陣の注目が集まります。2025年5月に施行されるFDAによる検査室開発検査の新たな義務化により、旧式のプラットフォームでは現在必要とされている電子品質管理機能が不足しているため、交換サイクルが促進されます。

アジア太平洋地域は、政府のeヘルス・ロードマップと中間層の保険加入率拡大により、年平均成長率14.38%と最速を記録。インドの国家デジタル・ヘルス計画(National Digital Health Blueprint)は、相互運用可能なデータ・プラットフォームへの投資を促進し、初期のパイロット事業では2030年までに250億米ドルのデジタル・ヘルス経済を予測しています。中国の農村医療キオスクは、遠隔病理診断と遠隔結果配信が実店舗の制約を飛び越えることができることを証明し、第3層の郡病院のクラウド採用を促進します。韓国のサムスン・メディカル・センターは、LIS、放射線科、薬局の各プラットフォームがFHIRの交換を通じて連携するスマート・ホスピタル・オーケストレーションを実証し、シンガポールとオーストラリアが真似た地域ベンチマークを設定しました。

ヨーロッパでは、GDPRによる厳格なデータ主権管理が地域外のクラウドホスティングを複雑にしているため、進行は緩やかですが着実に進んでいます。ドイツは地域のトップシェアを維持し、フランスは国家的なゲノミクス資金の恩恵を受け、腫瘍学に特化したシーケンスラボを加速。中東では「ビジョン2030」プログラムに関連したグリーンフィールド病院の建設が開始され、Joint Commissionの認定を受けるために初日からLISが導入されました。南米では、ブラジルの民間保険市場がラボの統合を促しているものの、通貨変動や規制の異質性により、複数国での展開が抑制されています。どの地域でも、ドナー資金で運営されている公的医療機関は、WHOのサーベイランス報告に準拠したオープンソースまたは低コストのSaaSオプションを求め、金額重視のベンダーの二次層を形成しています。

競争環境

検査室情報システム市場は、ニッチなワークフローをターゲットとする数十の専門家がいる一方で、適度に断片化されたままです。Oracle Health(Cerner)、Sunquest、Epicといった既存プレーヤーは、大規模病院システムにおける強固な足跡を活用し、LISをより広範なクリニカル・スイートにバンドルしています。しかし、クリニシスやOvDxのようなクラウドネイティブの参入企業は、30日での導入、弾力的なスケーリング、消費ベースの課金を約束することで勝利を確保しています。AI中心の新興企業は、構築よりも購入を好むレガシーベンダーと提携し、オートベリフィケーションや画像分析のためのボルトオンモジュールを提供します。

戦略的買収の激化。クエスト・ダイアグノスティックスは2024年7月にライフラボを9億8500万米ドルで買収し、カナダでの事業展開と国境を越えた検査ルーティングネットワークを拡大。LabVantageは2024年10月にBiomax Informaticsと合併し、LIMSの中核にバイオインフォマティクスを組み込むことで、分子診断の顧客にアピール。2025年5月のFDA LDT規則が迫る中、ベンダーは規制対応力を強調。プラットフォームは現在、設計管理記録、CAPチェックリストのマッピング、電子署名監査レイヤーを内蔵。SOC 2 Type II証明書と管理された検出サービスは、RFPの最終候補リストに記載される要件となっています。

価格モデルの進化。従来の永久ライセンスは、予算サイクルに合わせて SaaS サブスクリプションへと移行します。導入促進機能(血液学、化学、ミドルウェア分析装置への設定済みインターフェース)は、プロジェクト期間を9カ月から最短12週間に短縮します。このように、競争上の位置づけは、Time-to-Value、AIによる効率化、エンドツーエンドのコンプライアンスの足場という3つの軸にかかっています。具体的なターンアラウンドタイムやテスト単価の削減を実証できないベンダーは、低成長の保守契約に追いやられるリスクがあります。

最近の産業動向

- 2024年10月 LabVantage SolutionsとBiomax Informaticsが合併し、ライフサイエンスおよびバイオ製造業の顧客向けにLIMSとバイオインフォマティクス機能を統合。

- 2022年2月:Roche DiagnosticsがSanomede Medical Technologyと提携し、中国市場向けにRS600 Lab Automation Softwareを発売。

- 2022年2月:BICO傘下のBioseroが、自動化されたラボワークフローを合理化するGreen Button Goソフトウェアの新機能をリリース。

世界の臨床検査情報システム産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 高齢化に伴う世界的な診断検査量の増加

4.2.2 バイオバンク網の急速なスケールアップ

4.2.3 設備投資を削減するクラウド/SaaSの急速な普及

4.2.4 AIを活用したワークフロー自動化モジュール

4.2.5 相互運用性に関する規制の強化

4.2.6 新興市場におけるクラウドネイティブLISスタートアップの成長

4.3 市場の阻害要因

4.3.1 総所有コストの高さ

4.3.2 高まるサイバーセキュリティとHIPASS/GDPRの責任

4.3.3 LISに精通したラボの情報技術者の不足

4.3.4 細分化し進化する規制要件

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別、USD Million)

5.1 コンポーネント別

5.1.1 ソフトウェア

5.1.1.1 スタンドアロンLIS

5.1.1.2 統合LIS/EHR中心

5.1.1.3 SaaS LISプラットフォーム

5.1.2 サービス

5.1.2.1 導入と統合

5.1.2.2 メンテナンス&サポート

5.1.2.3 トレーニング&コンサルティング

5.2 提供形態別

5.2.1 オンプレミス

5.2.2 クラウドベース

5.2.3 ハイブリッド

5.3 検査室種類別

5.3.1 臨床病理検査室

5.3.2 解剖病理ラボ

5.3.3 分子診断ラボ

5.3.4 血液銀行・バイオバンク

5.3.5 その他専門ラボ

5.4 エンドユーザー別

5.4.1 病院・クリニック

5.4.2 研究所

5.4.3 学術・研究機関

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Clinisys (Roper)

6.3.2 Oracle Health (Cerner Corporation)

6.3.3 Epic Systems Corporation

6.3.4 SCC Soft Computer, LLC

6.3.5 Orchard Software Corporation

6.3.6 Sysmex Corporation

6.3.7 XIFIN, Inc.

6.3.8 CompuGroup Medical SE & Co. KGaA

6.3.9 Cirdan Ltd.

6.3.10 Dedalus Group S.p.A.

6.3.11 Total Specific Solutions B.V

6.3.12 Comp Pro Med, Inc

6.3.13 Margy Tech Pvt. Ltd.

6.3.14 Biosero, Inc.

6.3.15 Wavefront Software, Inc.

6.3.16 LigoLab LLC

6.3.17 Aspyra LLC

6.3.18 LabWare, Inc.

6.3.19 ClinLab, Inc.

6.3.20 TELCOR, Inc.

6.3.21 eLabNext B.V.

6.3.22 CGM SCHUYLAB

6.3.23 SoftTech Health LLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***