涙道ステントチューブ市場規模・シェア分析:成長動向と予測 (2025-2030年)

涙道ステントチューブ市場は、製品タイプ(単管式涙道ステントチューブ、二管式涙道ステントチューブ)、エンドユーザー(病院、眼科クリニック、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

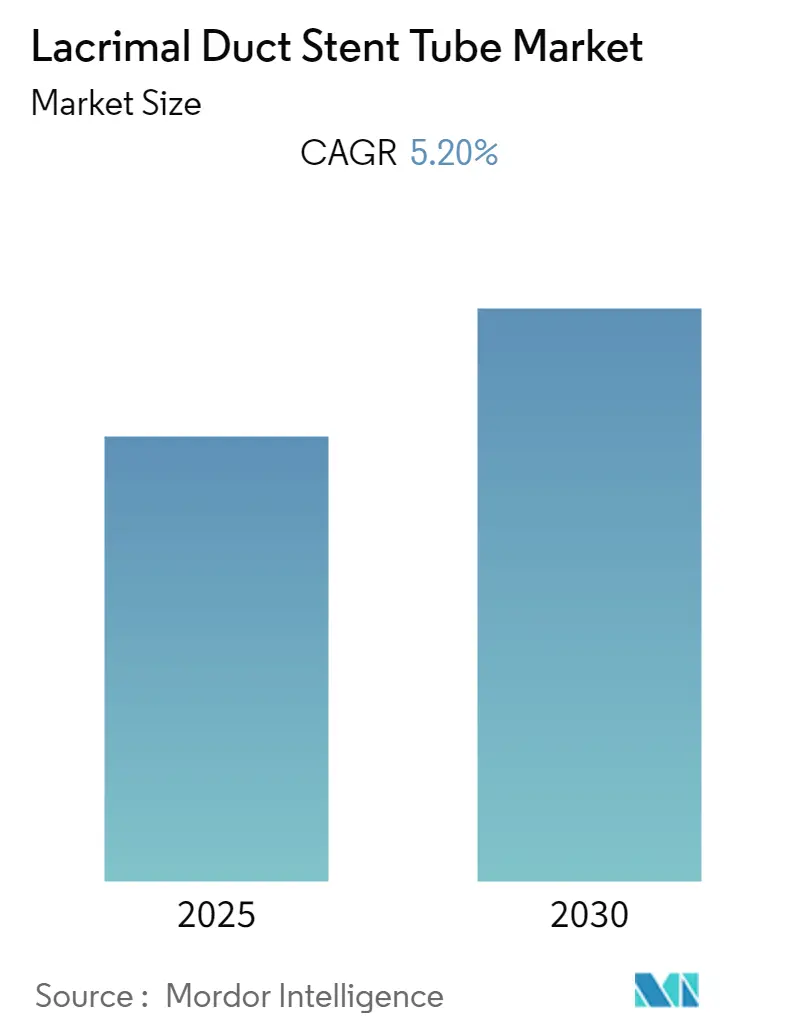

涙道ステントチューブ市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5.2%を記録すると予測されています。この市場は、製品タイプ(モノカナルキュラー涙道ステントチューブ、バイカナルキュラー涙道ステントチューブ)、エンドユーザー(病院、眼科クリニック、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。

COVID-19パンデミックは、医療分野に大きな課題をもたらしました。多くの外科手術が緊急性の低いものと見なされ、ウイルス感染のリスクを低減するため、パンデミック期間中、外来診療は延期または制限されました。これにより、涙道ステント市場は一時的に悪影響を受けましたが、手術の再開に伴い、パンデミック後には回復し、勢いを増すと予想されています。

市場を牽引する要因としては、鼻涙管閉塞症の患者数の増加、および低侵襲で成功率の高い治療法への需要の高まりが挙げられます。鼻涙管閉塞症(NLDO)または涙道狭窄症は、涙器系で最も一般的な疾患です。NCBIが2022年8月に更新した報告によると、先天性鼻涙管閉塞症は新生児の3~6%に発生し、そのうち20%は両側性です。先天性鼻涙管閉塞症は自然治癒率が高く、生後3ヶ月までに約70%の患児が症状から解放され、1歳の誕生日までに90%以上が回復します。しかし、トリソミー21、外胚葉異形成症・口唇裂/口蓋裂(EEC)症候群、鰓弓顔面症候群、CHARGE症候群、ゴールデンハー症候群などの疾患を持つ乳児は、この状態のリスクが高いとされています。したがって、これらの健康状態の有病率の上昇が、予測期間中の市場を牽動すると予想されます。

また、涙道ステントチューブに関する新しい研究が、様々な症状への応用を拡大し、市場の成長を促進すると期待されています。例えば、European Journal of Ophthalmologyが2021年12月に発表した研究によると、先天性鼻涙管閉塞症の小児に対するラクリジェットモノカナルキュラー涙道ステント挿管は、高い成功率、短い手術時間、低い合併症率を示しています。このように、涙道ステントチューブに関する新しい研究は、ステントの適応を拡大し、その安全性と有効性を提供することで、予測期間中の市場を牽引する可能性があります。

一方で、ステントチューブに関連する合併症は、予測期間中の市場成長を阻害する可能性があります。

製品タイプ別では、バイカナルキュラー涙道ステントチューブが予測期間中に市場で大きなシェアを占めると予想されています。バイカナルキュラー涙道挿管は、鼻涙管閉塞症の小児に対する成功した治療法であり、患児の年齢が若いほど成功率が高いとされています。このチューブは2つのプローブとそれらを繋ぐステントで構成され、チューブの留置期間が長いほど良好な結果が得られ、3ヶ月から12ヶ月の留置が最も良い結果をもたらします。眼疾患に関する研究資金の増加や、バイカナルキュラー涙道ステントの合併症が少ないことを示す研究(例:Journal of Ophthalmologyが2021年3月に発表した、メモリーワイヤーガイドを用いたシリコンチューブ再配置に関する報告)が、これらのステントの使用を促進しています。さらに、バイカナルキュラー涙道挿管とモノカナルキュラー涙道挿管の比較研究(例:Frontiersが2022年7月に発表した、プッシュ式バイカナルキュラー挿管を伴う内視鏡的涙嚢鼻腔吻合術の優位性を示す研究)は、バイカナルキュラー涙道挿管の利点を明らかにし、このセグメントを通じて市場の成長を促進すると期待されます。

地域別では、北米が予測期間を通じて市場全体で著しい成長を遂げると予想されています。米国は、外科用デバイスの規制がより整備されており、涙道閉塞症や関連する問題の場合にこれらの処置を受けることに対する住民の意識が高まっているため、最大の市場シェアを占めています。また、国内企業は病院やクリニックとの直接的なチャネル連携を確立しています。

鼻涙管閉塞症の高い負担と、この地域における涙道ステントチューブを用いた新しい研究が、涙道ステントの需要を高め、地域市場を牽引しています。American Academy of Ophthalmologyが2022年11月に発表した報告によると、先天性鼻涙管閉塞症は正常な新生児の約5%に発生し、閉塞は最も一般的に涙道の遠位端にあるハスナー弁で起こります。したがって、先天性鼻涙管閉塞症の高い負担が、維持のための涙道ステントの需要を増加させています。涙道ステントに関する新しい研究は、製品の比較有効性を明らかにし、市場の成長に影響を与える可能性があります。例えば、IOVS Journalが2021年6月に発表した研究報告によると、クロフォード型とヌンチャク型涙道ステントは、短期および長期のフォローアップ訪問において、流涙症の改善率が同等であることが示されました。

涙道ステントチューブ市場は統合されており、Aurolab、Bess Medizintechnik GmbH、ZEISS(FCI Ophthalmics)、Gunther Weiss Scientific Glassblowing Co. Inc.、Kaneka Pharma America LLCなどの少数の主要プレーヤーで構成されています。

最近の業界動向としては、2022年5月にAffaMed TherapeuticsがマカオでDEXTENZAの発売と諮問委員会会議を開催しました。DEXTENZAは、除去の必要なく涙道系に吸収され排出される製品です。また、2021年2月には、FCI Ophthalmicsが米国でLacriJetを発売しました。これは、使い捨てインジェクターにプリロードされた初の自己保持型モノカナルキュラー鼻涙管挿管製品です。

本レポートは、涙道ステントチューブ市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、調査範囲、および調査方法論が明確にされています。

レポートの範囲によると、涙道ステントは、非外傷性の先端を持つ中空のシリコンチューブであり、涙道閉塞の再狭窄リスクを軽減するために使用されます。このチューブは、涙液排出経路にシリコンチューブを誘導する可鍛性のステンレス鋼プローブにしっかりと取り付けられています。

市場のダイナミクスについては、市場概要、成長要因、および抑制要因が詳細に分析されています。成長要因としては、涙道閉塞患者の増加、および低侵襲で成功率の高い治療法への需要の高まりが挙げられます。一方、ステントチューブに関連する合併症が市場の抑制要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさといった側面から市場競争環境が評価されています。

市場は、製品タイプ別、エンドユーザー別、および地域別にセグメント化されています。製品タイプ別では、単管式涙道ステントチューブと両管式涙道ステントチューブに分類されます。エンドユーザー別では、病院、眼科クリニック、その他のエンドユーザーが含まれます。地域別セグメントには、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が含まれており、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されています。市場規模は米ドル(USD million)で示されています。

主要な調査結果として、涙道ステントチューブ市場は予測期間(2025年~2030年)中に年平均成長率(CAGR)5.2%で成長すると予測されています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの将来の市場規模をカバーしています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する地域と推定されています。

競争環境のセクションでは、ZEISS (FCI Ophthalmics)、Aurolab、bess medizintechnik gmbh、Kaneka Medical America LLC、Gunther Weiss Scientific Glassblowing Co., Inc.、BD (Becton, Dickinson and Company)、BVI Medical Inc.、Walsh Medical Devices Inc.、Surtex Instruments Limitedなどの主要企業のプロファイルが提供されています。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、および最近の動向が含まれています。また、市場の機会と将来のトレンドについても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 鼻涙管閉塞患者の増加

- 4.2.2 低侵襲で成功率の高い治療法への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 ステントチューブに関連する合併症

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル)

- 5.1 製品タイプ別

- 5.1.1 単管式涙道ステントチューブ

- 5.1.2 二管式涙道ステントチューブ

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 眼科クリニック

- 5.2.3 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Aurolab

- 6.1.2 Bess Medizintechnik GmbH

- 6.1.3 ZEISS (FCI Ophthalmics)

- 6.1.4 Gunther Weiss Scientific Glassblowing Co. Inc.

- 6.1.5 Kaneka Medical America LLC

- 6.1.6 BD (Becton, Dickinson and Company)

- 6.1.7 BVI Medical Inc.

- 6.1.8 Walsh Medical Devices Inc.

- 6.1.9 Surtex Instruments Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

涙道ステントチューブは、眼科領域において涙道閉塞症の治療に用いられる医療機器です。涙液は通常、眼表面を潤した後、涙点から涙小管、涙嚢、鼻涙管を経て鼻腔へと排出されますが、この経路が何らかの原因で狭窄したり閉塞したりすると、涙が眼から溢れる「流涙症」や、涙嚢炎などの感染症を引き起こします。涙道ステントチューブは、このような閉塞した涙道に一時的または長期的に留置することで、涙液の排出路を確保し、涙道の開通を維持することを目的とした管状の器具です。主にシリコーン製やポリウレタン製で、生体適合性が高く、柔軟性のある素材が用いられます。

涙道ステントチューブには、その構造や留置期間によっていくつかの種類があります。構造面では、一本のチューブを涙小管から鼻腔へ挿入する「モノカナル型(単管型)」と、上下の涙小管からそれぞれチューブを挿入し、鼻腔内で連結させる「バイカナル型(二管型)」が一般的です。バイカナル型は、より安定した留置が可能で、再狭窄の予防効果が高いとされています。また、チューブの先端にバルブを設けて逆流を防止するタイプや、難治性の症例では自己拡張型の金属製ステントが検討されることもあります。留置期間による分類では、数週間から数ヶ月の短期留置型と、数ヶ月から1年程度の長期留置型があり、患者様の病態や治療の目的に応じて選択されます。素材としては、柔軟性と生体適合性に優れたシリコーン製が最も広く使用されていますが、より薄く製造できるポリウレタン製なども存在します。

このステントチューブの主な用途は、先天性または後天性の涙道閉塞症の治療です。乳幼児に多く見られる先天性涙道閉塞では、自然治癒が期待できない場合や、ブジー(細い針金)による涙道開放術後に再閉塞が見られる場合に留置されます。成人における後天性涙道閉塞は、加齢、炎症、外傷、腫瘍、薬剤などが原因で発生し、流涙症や涙嚢炎の原因となります。涙道ステントチューブは、これらの閉塞部位を開通させ、涙液の流れを改善するために挿入されます。特に、涙嚢鼻腔吻合術(DCR)などの外科手術後に、術後の再狭窄を予防し、新たな涙液排出路の開通を維持する目的で併用されることが非常に多いです。また、涙小管炎や涙嚢炎後の狭窄、放射線治療や化学療法による涙道障害に対しても適用されることがあります。ステントの留置は、通常、局所麻酔下で涙点からチューブを挿入し、涙道を経て鼻腔内へと誘導し、鼻腔内で固定する手技で行われます。

涙道ステントチューブに関連する技術は多岐にわたります。診断技術としては、涙道通水検査、涙道造影検査、CTやMRIといった画像診断に加え、涙道内視鏡が近年注目されています。涙道内視鏡は、涙道内部を直接観察することで、閉塞部位や原因をより正確に特定できるだけでなく、ステント留置時のガイドとしても利用され、より安全で確実な手技を可能にしています。手術手技においては、前述の涙嚢鼻腔吻合術が代表的であり、ステントチューブは術後の開通維持に不可欠な役割を果たします。また、レーザーを用いた涙道形成術も行われることがあり、ステントチューブと組み合わせて使用されることもあります。材料科学の進歩も重要で、より生体適合性が高く、組織反応が少ない新素材の開発や、再狭窄を抑制する薬剤を徐放する機能を持つ薬剤溶出型ステントの研究も進められています。

市場背景としては、高齢化社会の進展に伴い、加齢を原因とする後天性涙道閉塞症の患者数が増加傾向にあり、涙道ステントチューブの需要は安定して高い水準を維持しています。国内外の多くの医療機器メーカーがこの分野に参入しており、日本国内ではイナミ、日本メディカルネクスト、カネカなどが、海外ではFCI Ophthalmics(フランス)、Cook Medical(米国)などが主要なプレイヤーとして知られています。技術トレンドとしては、患者様の負担を軽減するための低侵襲化が重視されており、より細径で挿入しやすいチューブの開発や、涙道内視鏡下での精密な操作が可能なシステムの普及が進んでいます。また、再狭窄の抑制、感染予防機能の付加、異物感の軽減、留置期間の延長など、ステント自体の機能性向上も重要な開発課題となっています。一方で、ステント抜去後の再狭窄や、異物であることによる感染リスク、患者様が感じる異物感や不快感といった課題も依然として存在します。

将来展望としては、涙道ステントチューブのさらなる進化が期待されています。最も注目されているのは、生分解性ステントの開発です。これは、一定期間後に体内で自然に分解・吸収されることで、抜去手術が不要となり、患者様の負担を大幅に軽減できる可能性があります。現在、研究段階にありますが、実用化されれば涙道閉塞症治療に大きな変革をもたらすでしょう。また、再狭窄を抑制する薬剤を徐放する薬剤溶出型ステントの実用化も期待されており、治療成績の向上が見込まれます。デザイン面では、より涙道の解剖学的構造に適合し、異物感を軽減する形状や、留置・抜去がさらに容易になるような工夫が凝らされるでしょう。診断技術との連携も深まり、AIを活用した画像診断による閉塞部位のより正確な特定や、ロボット支援手術による精密なステント留置が将来的に実現する可能性も考えられます。さらに、患者様の病態や涙道の形状に合わせたオーダーメイドのステント開発や、ステントの状態や涙液の流れを遠隔でモニタリングする技術なども、個別化医療や遠隔医療の進展とともに検討されていくかもしれません。これらの技術革新により、涙道閉塞症の治療はより安全で効果的、かつ患者様のQOLを向上させる方向へと進んでいくと考えられます。