乳酸リンゲル液市場規模・シェア分析-成長トレンドと予測 (2025-2030年)

乳酸リンゲル液注射剤市場レポートは、包装材料(ガラス瓶、PVCバッグ、非PVCポリオレフィン/PPバッグ)、容器容量(250 ML以下、251~500 ML、501~1000 ML)、エンドユーザー(病院、外来手術センターなど)、用途(輸液・電解質補充など)、流通チャネル(病院薬局など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳酸リンゲル液注射剤市場の概要

本レポートは、乳酸リンゲル液注射剤市場の現状と将来予測について詳細に分析したものです。市場は、包装材料、容器容量、エンドユーザー、用途、流通チャネル、および地域によってセグメント化されており、2025年から2030年までの成長トレンドと予測が提供されています。

市場規模と成長予測

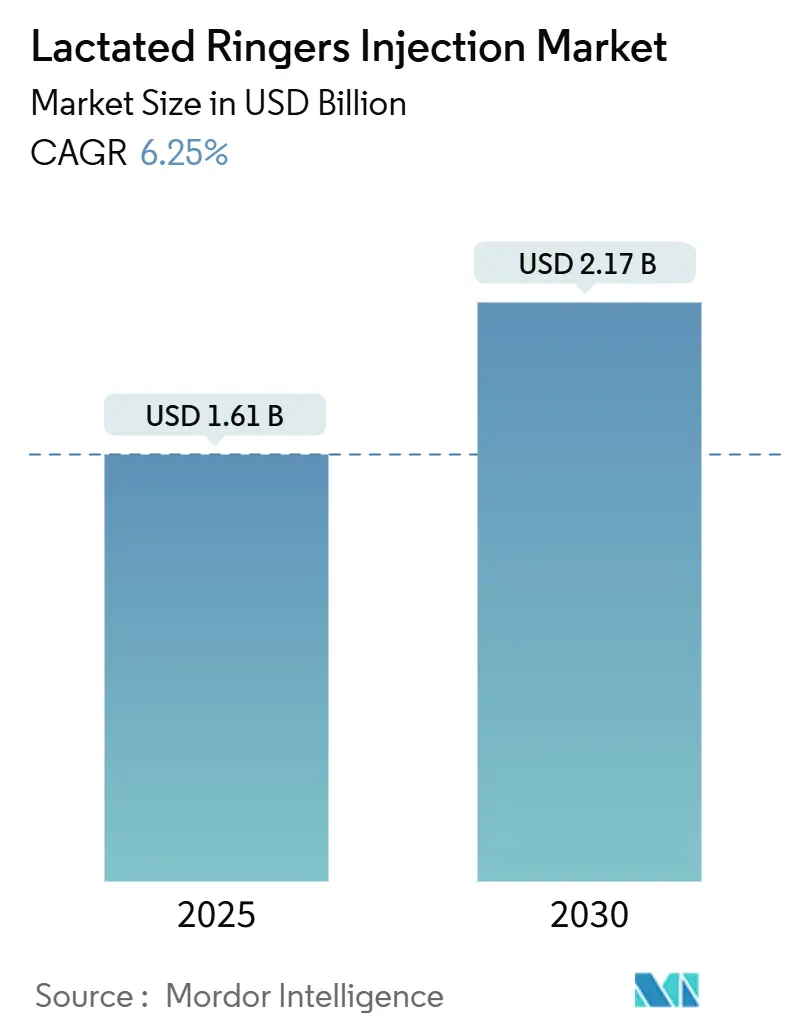

乳酸リンゲル液注射剤市場は、2025年に16.1億米ドルに達し、2030年には21.7億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は6.25%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析:成長要因と抑制要因

成長要因(Drivers)

1. 病院におけるIV輸液需要の急増: 選定手術の回復と高齢化による入院患者数の増加により、世界中の病院でIV輸液の需要が拡大しています。ハリケーン・ヘレンによる供給不足の経験から、病院は在庫管理の強化、サプライヤー契約の多様化、戦略的備蓄の義務化を進めており、これが乳酸リンゲル液の安定した調達を保証しています。

2. 救急・外傷症例の増加: 救急部門は、外傷負荷の増加、大規模災害への備え、気候変動関連の災害に対応するため、ベッド数と人員を増強しています。これにより、民間および防衛の両チャネルで乳酸リンゲル液の需要が底上げされています。

3. バランス型晶質液への嗜好の高まり: 15,802人の患者を対象としたSMART研究を含む大規模臨床試験により、生理食塩水の代わりにバランス型晶質液を使用することで、主要な有害腎イベントが減少することが示されています。生理食塩水とのコスト差がないため、乳酸リンゲル液は第一選択療法として採用されることが増え、病院での契約転換が加速しています。

4. アジアにおける大量非経口輸液製造能力の拡大: オーストラリアから日本まで、各国政府はIV輸液の現地生産を支援し、輸入依存度を低減するための助成金や迅速承認を進めています。これにより、自然災害時の世界的な供給が安定し、アジア太平洋地域が市場成長の最速貢献者となっています。

5. DEHPフリー・非PVCバッグへの移行(ESGコンプライアンス): 規制要件、病院の持続可能性への取り組み、DEHP曝露排除への臨床的嗜好により、非PVCポリオレフィンバッグへの移行が進んでいます。これは、サプライヤーの設備投資によっても支えられています。

6. 在宅輸液・ウェルネスIVセラピーの普及: 在宅医療への移行を促す支払いインセンティブにより、在宅輸液が成長しています。また、アスリートや旅行者、ウェルネス愛好家がパフォーマンス向上や回復のために輸液療法を取り入れることで、ウェルネスIVセラピーも拡大しています。

抑制要因(Restraints)

1. 原材料の断続的な不足: 米国のジェネリック医薬品の原材料の60%が中国とインドに由来するため、地政学的・物流的ショックに脆弱です。ポリオレフィンなどの原材料が逼迫すると、中小のIV輸液メーカーは供給確保に苦慮し、市場成長のペースを鈍化させます。

2. 微粒子汚染に関連する製品リコール: 2024年と2025年には、微粒子汚染により主要サプライヤーの製品リコールが発生しました。リコールは在庫廃棄、規制監査、評判の低下を招き、メーカーは高度なろ過やインライン光学検査への投資を余儀なくされ、生産コストを上昇させます。

3. 生理食塩水との価格競争によるコスト圧力: 競争の激しい市場では、生理食塩水との価格競争が激化し、乳酸リンゲル液の価格に圧力をかける可能性があります。

4. 使い捨てプラスチックに対する持続可能性への反発: 医療廃棄物の25%をプラスチックが占めることから、使い捨てプラスチックに対する持続可能性への反発が高まっています。特に欧州と北米で顕著であり、アジア太平洋地域でも懸念が浮上しています。

セグメント分析

* 包装材料別: 非PVCポリオレフィン/PPバッグが2024年に45.29%の市場シェアを占め、2030年までに10.45%のCAGRで成長すると予測されています。これは、DEHP曝露排除を求める規制、病院の持続可能性目標、臨床的嗜好に起因します。PVCバッグは価格に敏感なセグメントで利用されますが、厳格な化学物質規制のある地域では減少傾向にあります。ガラスボトルは、絶対的なバリア保護が不可欠なニッチな用途で需要を維持しています。

* 容器容量別: 500-1000 mLのカテゴリーが2024年に47.82%の市場シェアを占め、日常的な輸液補充に適しています。一方、≤250 mLパックは9.42%のCAGRで急速に成長しており、外来手術、小児科、在宅輸液プロトコルによって推進されています。これらの小型フォーマットは廃棄物を削減し、精密な投与を可能にします。

* エンドユーザー別: 病院が2024年に66.52%の収益シェアを占め、主要な購入者としての役割を確立しています。しかし、在宅医療は8.63%のCAGRで成長すると予測されており、低急性期ケアを在宅環境へ移行させる支払いインセンティブを反映しています。

* 用途別: 輸液・電解質補充が2024年の収益の53.28%を占め、予測期間を通じてその優位性を維持すると予測されています。ウェルネスIVセラピーも9.54%のCAGRで急成長しており、アスリートや旅行者、ウェルネス愛好家がパフォーマンス向上や回復のために輸液療法を取り入れています。

* 流通チャネル別: 病院薬局が2024年に69.72%の売上シェアを管理していますが、オンライン薬局は10.89%のCAGRで成長しており、セクターのデジタル化を示しています。オンライン薬局は、当日配送や遠隔医療との連携により、在宅輸液キットの提供を可能にしています。

地域分析

* 北米: 2024年に33.28%の市場シェアを維持し、年間4兆米ドルの医療費とバランス型晶質液を支持する確立された臨床経路に支えられています。ハリケーン・ヘレンによる供給問題は、国内生産の優先と緊急輸入を促し、運用上の機敏性を示しました。

* アジア太平洋: 2030年までに8.41%のCAGRで最も高い成長を記録すると予測されています。各国政府がIV輸液の現地生産に補助金を投入し、オーストラリアのバクスタープロジェクトなどが生産能力を拡大しています。中国の高齢化人口と日本の輸液セット標準化も市場成長を後押ししています。

* 欧州: 厳格なEMA規制とグリーンディールによる持続可能性目標が非PVC採用を促進し、中程度の成長を維持しています。

* 南米、中東・アフリカ: 都市部の病院建設やドナー資金による救急医療イニシアチブに支えられ、緩やかながらも着実な成長を記録していますが、輸入関税や通貨変動が普及率を制約しています。

競争環境

乳酸リンゲル液注射剤市場は中程度の集中度を示しており、Baxter International、B. Braun Melsungen、Fresenius Kabi、ICU Medicalが世界的な生産能力の大部分を占めています。競争戦略は、価格競争から包装の持続可能性、汚染管理、デジタルサプライチェーンの透明性へと移行しています。主要企業は、DEHPフリーバッグへの移行やブロックチェーンによるバッチ追跡など、ESG(環境・社会・ガバナンス)への取り組みを強化しています。新興企業は獣医用やウェルネスのニッチ市場を開拓し、既存企業は在宅輸液におけるラストマイルのリーチを確保するために専門流通業者を買収しています。自動充填ラインやインライン粒子検出への投資は、リコールリスクを低減し、品質保証をマーケティング資産として活用しています。

主要プレーヤー:

* Becton Dickinson & Company (BD)

* Baxter International Inc.

* B. Braun Melsungen AG

* ICU Medical Inc.

* Fresenius Kabi AG

最近の業界動向:

* 2025年8月: B. Braunは、容器内に微粒子を検出したため、乳酸リンゲル液注射剤USP 1000 mLおよび0.9%塩化ナトリウム注射剤USP 1000 mLの2ロットを自主回収しました。

* 2025年3月: Nova-Techは、安定性試験中に繊維状粒子が発見されたため、乳酸リンゲル液5 L獣医用溶液(ロットC2411061)の全国的なリコールを発表しました。

* 2024年10月: バイデン政権は、ハリケーン・ヘレン後のIV輸液不足を緩和し、輸入と国内生産の回復を促進するため、国防生産法を発動しました。

乳酸リンゲル液市場に関する本レポートは、市場の現状、将来予測、主要な推進要因と阻害要因、および詳細なセグメント分析を提供しています。

まず、市場規模に関して、乳酸リンゲル液市場は2025年に16.1億米ドルと評価され、2030年までに21.7億米ドルに達すると予測されています。これは、堅調な成長が見込まれることを示しています。

市場の主要な推進要因としては、病院におけるIV輸液需要の急増、救急・外傷症例の増加、バランス型晶質液への選好の高まりが挙げられます。また、アジア地域での大規模非経口輸液(LVP)生産能力の拡大、ESG(環境・社会・ガバナンス)コンプライアンスに対応したDEHPフリー・非PVCバッグへの移行、そして在宅医療やウェルネスIV療法といった新たな利用形態の普及も市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。ポリオレフィンや乳酸などの原材料の断続的な不足、異物混入に起因する製品リコール、生理食塩水価格競争によるコスト圧力、そして使い捨てプラスチックに対する持続可能性への批判が挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、包装材(ガラス瓶、PVCバッグ、非PVCポリオレフィン/PPバッグ)、容器容量(250mL以下、251-500mL、501-1000mL)、エンドユーザー(病院、外来手術センター、クリニック、在宅医療施設、動物病院)、用途(輸液・電解質補充、酸塩基管理、薬剤希釈、外傷・熱傷蘇生、獣医ケア)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった様々なセグメントにわたる詳細な分析が含まれています。

特に注目すべき点として、包装材別では非PVCポリオレフィン/PPバッグが2024年に45.29%のシェアを占め、ESG規制や病院の持続可能性目標に強く牽引されています。容器容量別では、在宅医療、外来手術、小児プロトコルにおける精密な投与の需要から、250mL以下のバッグが年平均成長率(CAGR)9.42%で最も速い成長を示しています。地域別では、アジア太平洋地域が政府による新たなIV輸液製造ラインへの資金提供により、2030年まで年平均成長率8.41%で最も高い成長を遂げると予測されています。

サプライヤーは持続可能性への取り組みを強化しており、DEHPフリー素材への投資、PVCのクローズドループリサイクル、ブロックチェーンによるトレーサビリティの導入を通じて、病院のESG基準を満たそうとしています。また、供給網の脆弱性も指摘されており、例えばハリケーン・ヘレンが米国の主要メーカーの生産を60%中断させ、連邦政府の介入や病院での節約措置を促した事例も報告されています。

競争環境については、市場集中度、市場シェア分析、およびB. Braun Melsungen AG、Baxter International Inc.、Fresenius Kabi AG、Otsuka Pharmaceutical Factory、Terumo Corp.など主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の見通し、未開拓の領域や満たされていないニーズについても評価しており、今後の市場戦略策定に有用な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 病院主導の輸液需要の急増

- 4.2.2 緊急・外傷症例の増加

- 4.2.3 バランス型晶質液への嗜好の高まり

- 4.2.4 アジアにおける大容量非経口輸液(LVP)生産能力の拡大

- 4.2.5 DEHPフリー、非PVCバッグへの移行(ESGコンプライアンス)

- 4.2.6 在宅での水分補給とウェルネスIV療法

- 4.3 市場の阻害要因

- 4.3.1 原材料(ポリオレフィン、乳酸)の断続的な不足

- 4.3.2 微粒子混入に関連する製品回収

- 4.3.3 生理食塩水価格競争によるコスト圧力

- 4.3.4 使い捨てプラスチックに対する持続可能性への反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 包装材料別

- 5.1.1 ガラスボトル

- 5.1.2 PVCバッグ

- 5.1.3 非PVCポリオレフィン/PPバッグ

- 5.2 容器容量別

- 5.2.1 ≤250 mL

- 5.2.2 251–500 mL

- 5.2.3 501–1000 mL

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 クリニック

- 5.3.4 在宅医療施設

- 5.3.5 動物病院

- 5.4 用途別

- 5.4.1 輸液・電解質補充

- 5.4.2 酸塩基管理

- 5.4.3 薬剤希釈剤

- 5.4.4 外傷・熱傷蘇生

- 5.4.5 獣医ケア

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 B. Braun Melsungen AG

- 6.3.2 Baxter International Inc.

- 6.3.3 Becton Dickinson & Company (BD)

- 6.3.4 Fresenius Kabi AG

- 6.3.5 Grifols S.A.

- 6.3.6 HealthFirst

- 6.3.7 ICU Medical Inc.

- 6.3.8 JW Life Science

- 6.3.9 Kelun-Bojun Bio

- 6.3.10 Otsuka Pharmaceutical Factory

- 6.3.11 Pfm Medical

- 6.3.12 Polifarma İlaç

- 6.3.13 San Hang Pharmaceutical

- 6.3.14 Sichuan Kelun Pharmaceutical

- 6.3.15 Terumo Corp.

- 6.3.16 VetOne / MWI Animal Health

- 6.3.17 Vifor Pharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳酸リンゲル液は、医療現場において最も広く用いられている輸液製剤の一つであり、その重要性は多岐にわたります。この輸液は、体液の補充、電解質バランスの維持、そして代謝性アシドーシスの補正を目的として開発されました。

まず、乳酸リンゲル液の定義とその組成についてご説明いたします。乳酸リンゲル液は、リンゲル液を基本とし、これに乳酸ナトリウムを加えた等張性の電解質輸液です。リンゲル液自体は、細胞外液の電解質組成に近似するように、塩化ナトリウム、塩化カリウム、塩化カルシウムを主成分としていますが、乳酸リンゲル液ではさらに乳酸ナトリウムが配合されています。この乳酸ナトリウムは、体内で肝臓によって代謝され、重炭酸イオンに変換されます。この重炭酸イオンが、体内の酸塩基平衡をアルカリ側に傾け、代謝性アシドーシスを改善する効果を発揮します。そのため、脱水状態や出血性ショックなどでアシドーシスを伴う患者さんに対して特に有効とされています。

次に、乳酸リンゲル液の種類についてですが、基本的な組成を持つ標準的な乳酸リンゲル液が最も広く使用されています。しかし、患者さんの病態や必要に応じて、いくつかのバリエーションが存在することもあります。例えば、エネルギー補給も同時に行いたい場合には、ブドウ糖を加えた「ブドウ糖加乳酸リンゲル液」が用いられることがあります。また、乳酸リンゲル液と類似の目的で使用される輸液として「酢酸リンゲル液」や「重炭酸リンゲル液」があります。これらは、乳酸ナトリウムの代わりに酢酸ナトリウムや重炭酸ナトリウムを緩衝剤として含んでおり、特に肝機能障害のある患者さんなど、乳酸の代謝が困難な場合に酢酸リンゲル液が選択されることがあります。これは、酢酸が乳酸よりも速やかに代謝されるためです。

乳酸リンゲル液の主な用途は多岐にわたります。最も一般的なのは、脱水症の治療です。経口摂取が困難な場合や、嘔吐、下痢、発熱などによる体液喪失が著しい場合に、体液と電解質を補給するために用いられます。また、手術中の体液管理や、出血性ショック、外傷、広範囲熱傷などによる循環血液量の減少を補う目的でも不可欠です。これらの状況では、体液の喪失だけでなく、電解質バランスの乱れや代謝性アシドーシスを伴うことが多いため、乳酸リンゲル液の特性が最大限に活かされます。さらに、薬剤を希釈して投与する際の基剤としても広く利用されています。ただし、心不全や腎不全、肝不全の患者さん、あるいは高カリウム血症や高カルシウム血症のリスクがある患者さんへの投与は、慎重に行う必要があります。

関連技術としては、まず輸液の投与を管理する医療機器が挙げられます。輸液ポンプは、正確な速度と量を設定し、安全かつ確実に輸液を投与するために不可欠です。また、長期的な輸液が必要な場合や、末梢静脈からの確保が困難な場合には、中心静脈カテーテルが用いられます。輸液バッグの素材開発も重要な技術の一つです。薬剤との相互作用が少なく、環境負荷の低いPVCフリー素材の採用が進んでいます。さらに、輸液製剤の製造においては、厳格な無菌調製技術が求められ、品質管理体制が確立されています。他の輸液製剤との使い分けや併用も重要な関連技術であり、患者さんの病態に応じて生理食塩液、ブドウ糖液、高カロリー輸液など、最適な輸液療法が選択されます。

市場背景について見ると、乳酸リンゲル液は医療現場における基幹的な医薬品であり、その市場規模は非常に大きいと言えます。国内外の多くの製薬メーカーが製造・販売を手がけており、病院、診療所、救急医療、さらには在宅医療に至るまで、幅広い医療機関で日常的に使用されています。特に、災害時やパンデミック時などには、その安定供給が国民の生命維持に直結するため、国家的な備蓄体制も重要視されています。高齢化社会の進展に伴い、脱水や慢性疾患の管理における輸液の需要は今後も安定的に推移すると予測されており、品質の確保と安定供給が市場における最重要課題となっています。

将来展望としては、個別化医療への対応が挙げられます。患者さんの病態や遺伝的背景に応じた、より精密な電解質バランスや成分調整が可能な輸液製剤の開発が期待されています。また、IoTやAIを活用したスマート輸液システムの開発も進むでしょう。これは、患者さんのバイタルサインや検査値をリアルタイムでモニタリングし、輸液量や速度を自動的に調整することで、より安全で効率的な輸液療法を実現するものです。輸液バッグの素材に関しても、さらに安全性が高く、環境負荷の低い新素材の開発が進められるでしょう。在宅医療の普及に伴い、携帯性に優れ、簡便に扱える輸液デバイスの開発も重要性を増しています。さらに、特定の病態、例えば敗血症や急性腎障害における輸液療法の最適なプロトコルを確立するための研究や、乳酸リンゲル液が炎症反応や免疫機能に与える影響など、基礎的な研究も継続的に行われ、よりエビデンスに基づいた輸液療法の確立に貢献していくと考えられます。