ラクトースフリーバター市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ラクトースフリーバター市場に関する詳細な市場調査レポート概要

### 1. 市場概況

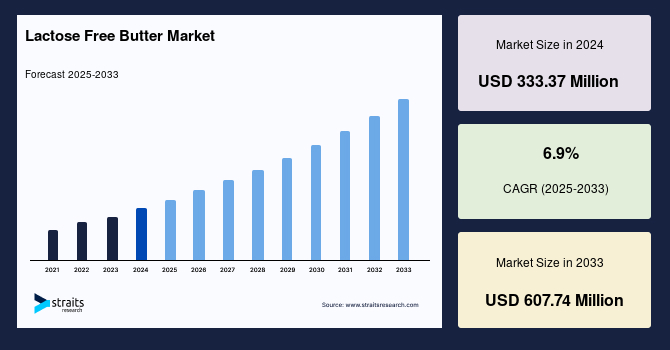

世界のラクトースフリーバター市場は、2024年に3億3,337万米ドルの規模に達しました。2025年には3億5,637万米ドル、そして2033年までには6億774万米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.9%と見込まれています。

ラクトース(乳糖)は、乳製品やその他の類似製品に含まれる糖の一種であり、通常、体内で生成されるラクターゼという酵素によって分解されます。このラクターゼが不足している、または十分に機能しないために乳糖を消化できない状態を「乳糖不耐症」と呼びます。乳糖不耐症の症状には、ガス、膨満感、腹痛などがあり、これらの不快な症状は、乳糖を含まない代替食品を選択することで軽減される場合があります。

ラクトースフリーバターは、乳糖を含まない牛乳を原料として製造される製品です。通常の牛乳と同様に、ラクトースフリー牛乳も優れたタンパク質源であり、乳糖を消化できない人々にとって、従来の乳製品に含まれるカルシウムやビタミンといった必須栄養素を摂取するための重要な代替品となります。ラクトースフリー牛乳は、通常の牛乳にラクターゼ酵素を添加し、乳糖をより消化しやすいグルコースとガラクトースに分解することで生産されます。このプロセスにより、ラクトースフリーバターは通常のバターと変わらない味、食感、栄養プロファイルを維持しつつ、乳糖不耐症の人々にも安心して利用できる製品となっています。

近年、ラクトースフリー乳製品の品質と製品多様性は著しく向上しており、消費者はより多くのラクトースフリー製品の選択肢を得られるようになりました。乳糖吸収不良は世界の多くの国々でみられ、地域によってそのタイプに違いがありますが、成人における一次性ラクターゼ欠乏症は世界的に約70%と高い割合で存在します。特にカナダやオーストラリアなどの国々では、先住民とその他の民族グループとの間で乳糖吸収不良の割合に大きな差が見られます。米国や欧州では、自己診断による乳糖不耐症の増加に伴い、ラクトースフリー製品の売上が倍増しています。乳糖不耐症人口の増加は、ラクトースフリー乳製品、ひいてはラクトースフリーバターの需要を押し上げる主要な要因となっています。

### 2. 市場の促進要因(Drivers)

ラクトースフリーバター市場の成長を牽引する主要な促進要因は多岐にわたります。

* **乳糖不耐症人口の増加と健康意識の高まり:** 世界的に乳糖不耐症と診断される、あるいは自己診断する人々の数が増加しています。これにより、従来の乳製品の代替品としてラクトースフリーバターへの需要が直接的に高まっています。また、消費者の健康意識が高まるにつれて、健康的で、特定の成分を含まない食品への関心が増大しており、ラクトースフリーバターは、乳糖不耐症の人々にとって健康的な代替品として認識されています。

* **消費者嗜好の多様化とフレーバー展開:** 消費者は食品カテゴリーにおいて常に新しく、より良い味を求める傾向があります。これに応える形で、メーカーは様々なフレーバーのラクトースフリーバターを提供しており、これにより製品の魅力が増し、より広範な消費者層を惹きつけています。

* **可処分所得の増加:** アジア太平洋地域やLAMEA(ラテンアメリカ、中東、アフリカ)諸国では、過去数年間で著しい経済成長を遂げ、働く人々の数が増加し、所得向上に伴い消費者の支出能力が向上しています。ラクトースフリーバターは従来のバター製品と比較して高価ですが、可処分所得の増加により、より多くの消費者がこれを購入できるようになり、市場の成長を後押ししています。

* **新興経済国における市場戦略と意識向上:** 発展途上国では、市場全体の経済を活性化させるための多様な戦略が導入されており、これが新たな市場参入者を惹きつけています。市場参加者が増えることで、消費者はより多くの選択肢を得ることができ、これらの製品への関心が高まります。さらに、発展途上国ではNGO、社会団体、病院、大手企業などが健康的な製品やライフスタイルの利点に関する意識向上活動を展開しており、これが消費者が健康的な食品代替品を選択するきっかけとなっています。

* **北米地域における高い認知度:** 北米地域、特に米国とカナダの消費者は、自身が患っている可能性のある疾患に対する意識が非常に高く、乳糖不耐症に対する認知度も他の地域と比較して顕著です。米国だけでも最大5,000万人が乳糖不耐症の影響を受けていると推定されており、これがラクトースフリーバターの需要を強力に押し上げています。また、乳糖不耐症に起因する疾患の有病率の上昇により、グルテンフリー、砂糖不使用、そしてラクトースフリーといった製品を選択する人々が増加していることも、北米市場の拡大を促進しています。

* **天然成分へのシフト:** 欧州市場では、乳糖不耐症アレルギーの増加に加え、消費者の嗜好が天然由来の食品源へとシフトし、合成化合物の摂取を控える傾向が強まっています。ラクトースフリーバターは、健康上の利点を提供することを目的として天然成分を広範に使用して製造されることが多く、この消費者のトレンドと合致するため、欧州における市場成長を補完しています。

### 3. 市場の抑制要因(Restraints)

ラクトースフリーバター市場の成長には、いくつかの抑制要因も存在します。

* **高価格帯:** ラクトースフリーバターは、従来のバター製品と比較して製造コストが高く、その結果として小売価格も高価になる傾向があります。この価格差は、特に価格に敏感な消費者層にとって購入の障壁となり、市場拡大を阻害する可能性があります。

* **植物由来代替品の台頭:** 豆乳、ヘンプミルク、アーモンドミルク、オーツミルクなどの非乳製品、つまり植物ベースの代替品は、ラクトースフリー乳製品の代替品として広く認識されています。近年、一部の消費者は、乳糖の有無にかかわらず、乳製品全体を避ける傾向が強まっており、これにより乳製品ベースのラクトースフリー製品の消費量や生産量が減少する可能性が生じています。多様な植物ベースのラクトースフリーバター代替品の利用可能性は、ラクトースフリーバター市場の成長にとって潜在的な脅威となっています。

### 4. 市場の機会(Opportunities)

市場の成長を促進し、新たな価値を創出する機会は豊富に存在します。

* **天然およびオーガニック製品の革新:** 天然およびオーガニックのラクトースフリー乳製品(チーズ、バター、バターミルクなど)における革新は、ラクトースフリーバター市場の成長に大きく貢献すると期待されています。消費者は、よりクリーンなラベルで、添加物の少ない製品を求めており、このニーズに応える製品開発が重要です。

* **フレーバー付きラクトースフリーバターの導入:** 消費者の需要を考慮し、バニラ、チョコレート、ストロベリーなどのフレーバー付きラクトースフリーバターを市場に投入することは、新たな顧客層を開拓し、製品の魅力を高める大きな機会となります。

* **発展途上国における消費拡大:** 所得の増加、健康意識の向上、そして乳糖不耐症に関する意識啓発活動の進展により、発展途上国におけるラクトースフリーバターの消費は増加しています。これは、市場参入企業にとって大きな成長機会を生み出します。NGO、医師、社会団体、オンラインプラットフォームなどを通じた意識啓発は、消費者が乳糖不耐症について認識し、健康的な代替品を選択する上で重要な役割を果たしています。

* **商業部門での利用拡大:** ホテル、レストラン、ケータリングサービス、学校、大学などの商業施設では、健康的な食品の提供が重視されています。ラクトースフリーバターは従来のバターに代わる健康的な選択肢と見なされており、これらの施設での需要が増加しています。成熟した市場と情報に通じた消費者層の存在は、商業環境におけるラクトースフリー乳製品の新たな選択肢の開発を支援すると予測されます。

* **ミレニアル世代の購買力:** ミレニアル世代は、メーカーによる積極的なマーケティングやインターネットプラットフォームを通じて、ラクトースフリーの代替品について高い認識を持っています。この世代は健康志向が強く、乳製品を含むラクトースフリー製品を選択する傾向があるため、バターセグメントにおけるラクトースフリーソリューションの需要を牽引する重要な存在です。

* **流通チャネルの多様化と普及:** 発展途上市場における小売販売チャネル(スーパーマーケット、ハイパーマーケット、オンライン小売店など)の浸透率の向上は、市場成長のための新たな道を開いています。これにより、より多くの消費者がラクトースフリーバターにアクセスしやすくなり、販売機会が拡大します。

### 5. セグメント分析

#### 5.1. 用途別(By Application)

* **家庭用(Household):**

家庭用セグメントは、ラクトースフリーバター市場において最大のシェアを占めており、予測期間中に7.4%のCAGRで成長すると予想されています。これは、主に小規模な家庭や一般家庭でのバターの使用を指し、日常の食事におけるバタースプレッドやプレーンバターとしての消費が含まれます。乳糖不耐症の発生率の上昇は、家庭におけるラクトースフリーバターの需要増加に直結しています。さらに、ほとんどの先進国および発展途上国で一人当たりの乳製品支出が増加しているため、ラクターゼおよび関連物質の家庭向け販売の拡大が期待されています。このラクトースフリー牛乳およびバターの需要の急増は、乳製品メーカーにとって予測期間中に大きな成長機会を提供し、様々な地域市場全体でラクトースフリーバターの消費と販売を後押しすると見込まれます。

* **業務用(Commercial):**

業務用におけるラクトースフリーバターの用途は、ホテル、レストラン、ケータリングサービス、ホステル、学校、大学など多岐にわたります。学校や大学では昼食時に食事が提供されるため、健康的な食品が好まれます。ラクトースフリーバターは従来のバターに代わる健康的な代替品と見なされており、その需要は増加傾向にあります。ホテルなどの商業施設におけるラクトースフリー乳製品の新しい選択肢の開発は、成熟した市場と情報に通じた消費者基盤によって促進されると予測されます。さらに、ミレニアル世代における乳糖不耐症の有病率が増加しています。ミレニアル世代は、メーカーによる積極的なマーケティングやインターネットプラットフォームを通じてラクトースフリーの代替品について認識しており、バター、牛乳、クリームなどの乳製品を含むラクトースフリー製品を好む傾向があります。この要因が、バターセグメントにおけるラクトースフリーソリューションの需要を牽引しています。

#### 5.2. 流通チャネル別(By Distribution Channel)

* **専門店(Specialty Stores):**

専門店セグメントは、最も高い市場シェアを保有しており、予測期間中に6.1%のCAGRを示すと予想されています。専門店は、差別化された幅広い製品を提供することで、購入者を惹きつける魅力的な製品を取り扱っています。消費者は、知識豊富なスタッフからの推奨を受けることを目的として、専門店でラクトースフリー製品を購入します。さらに、中国、日本、オーストラリア、湾岸諸国などの新興国における富裕層の増加が、専門店市場の成長を牽引しています。物理的に製品を選択し、比較できるという利点も、消費者を専門店へと惹きつける要因となっています。

* **スーパーマーケットおよびハイパーマーケット(Supermarkets and Hypermarkets):**

スーパーマーケットは、顧客が棚に体系的に陳列された製品を購入する大規模なショッピングセンターです。異なるブランドの類似製品が近くに配置されているため、購入者はそれらを比較し、最適な製品を選択することができます。一方、ハイパーマーケットは、小さな百貨店に分かれた大規模なショッピングストアであり、通常スーパーマーケットよりも巨大です。スーパーマーケット/ハイパーマーケットは、顧客に購入の利便性を提供します。これらの店舗では、様々なブランドの異なる種類のラクトースフリーバターが、それぞれ独自の機能と幅広い製品ラインナップで提供されています。発展途上市場における小売販売チャネルの浸透率の向上は、市場成長のための新たな道を開いています。

* **オンライン小売店(Online Retail Stores):**

オンライン小売店は、インターネットを通じてラクトースフリーバターを消費者に提供するチャネルです。利便性と広範な製品選択肢が魅力であり、特に時間的制約のある消費者や特定のブランドを求める消費者に支持されています。

* **その他(Others):**

このセグメントには、コンビニエンスストア、地元の食料品店、直販チャネルなどが含まれ、消費者に多様な購入機会を提供しています。

#### 5.3. 地域別(By Region)

* **北米(North America):**

北米は、世界のラクトースフリーバター市場において最大のシェアを占める地域であり、予測期間中に5.7%のCAGRを示すと予想されています。米国、カナダ、メキシコがこの地域の経済に貢献する主要国です。北米のラクトースフリーバター市場の成長は、消費者の健康意識の高まりによる自然食品への需要増加によって牽引されています。アジア太平洋地域や世界の他の地域の消費者が自身の疾患に気づいていないことが多いのに対し、北米地域、特に米国とカナダの消費者は乳糖不耐症について非常に高い認識を持っています。これにより、北米におけるラクトースフリーバターの需要が高まり、市場拡大を促進しています。さらに、最大5,000万人のアメリカ人が乳糖不耐症の影響を受けているとされており、これが北米全体でのラクトースフリーバターの需要を増加させると予想されます。乳糖不耐症に起因する疾患の有病率の上昇により、グルテンフリー、砂糖不使用、そしてラクトースフリー製品を選択する個人が増加していることも、北米における市場の拡大を後押ししています。

* **欧州(Europe):**

欧州は、予測期間中に6.4%のCAGRを示すと予測されています。欧州のラクトースフリーバター市場は、主に英国、フランス、オランダ、ドイツ、スペインに焦点を当てています。これらの国々は、地域内の先進国であり、世界でも有数のGDPを誇るため、欧州経済を強化する上で欧州市場をリードしています。過去数年間で乳糖不耐症アレルギーの発生が著しく増加しており、これが予測期間中にラクトースフリーバター市場の成長を牽引すると予想されます。加えて、ラクトースフリーバターは、健康上の利点を提供することを目的として、広範に天然成分を使用して製造されており、天然製品と見なされています。天然の食品源への消費者の嗜好の変化や、食事における合成化合物の摂取を制限する傾向が、天然製品の必要性を高め、それによって欧州におけるラクトースフリー市場の成長を補完しています。さらに、この地域における中小企業の数の増加は、消費者にこれらの製品の多様な選択肢を提供しており、これらの要因がラクトースフリーバター市場の拡大を促進すると予測されます。

* **アジア太平洋(Asia-Pacific):**

アジア太平洋地域は、予測期間中に著しい成長を遂げると予想されています。所得の増加、ライフスタイルの変化、そして天然乳製品の消費が、アジア太平洋地域のラクトースフリーバター市場の成長を牽引しています。ラクトースフリーバターは主に天然の方法と天然成分を使用して生産されます。さらに、これらのバターは従来のバター製品よりも高価ですが、可処分所得の増加により、消費者が食品調理に利用することが容易になっています。これらの要因により、ラクトースフリーバターの使用が増加し、ラクトースフリー乳製品の需要が高まっています。加えて、NGO、医師、社会組織、オンラインプラットフォームなどを通じた乳糖不耐症に関する意識啓発の普及は、消費者に乳糖不耐症についての認識を深めています。合成保存料による健康問題に対する意識の高まりは、消費者に天然保存料を使用した製品やラクトースフリー製品を好むように促しています。中国、インド、韓国、日本、オーストラリアは、アジア太平洋地域の主要国の一部であり、これらの国々は発展途上市場であり、新興経済国であるため、地域の市場成長を牽引しています。

* **LAMEA(ラテンアメリカ、中東、アフリカ):**

LAMEA地域のラクトースフリーバター市場には、ブラジル、南アフリカ、アラブ首長国連邦が含まれます。これらの国々では、ラクトースフリーバター市場の浸透率が最も高くなっています。ラクトースフリー製品は、特定の成分を含まない健康的な製品を選択する消費者にとって、主要なセグメントの一つです。さらに、ラクトースフリー成分で作られた乳製品および飲料の需要は、この地域の市場成長において重要な役割を果たしています。LAMEAは、多くの疾患が一般的に見られるため、最も敏感な地域の一つと見なされています。過去数年間で乳糖不耐症アレルギーの発生が著しく増加しており、これが予測期間中にラクトースフリーバター市場の成長を牽引すると考えられています。

### 結論

ラクトースフリーバター市場は、乳糖不耐症人口の増加、消費者の健康意識の高まり、可処分所得の増加、そして製品革新と流通チャネルの多様化といった複数の要因によって、今後も堅調な成長が期待されます。特に北米と欧州が現在の市場を牽引しつつ、アジア太平洋やLAMEAといった新興地域でも大きな成長機会が広がっています。一方で、植物由来の代替品との競合や高価格帯といった課題も存在しますが、フレーバーの多様化やオーガニック製品の開発、商業部門での利用拡大を通じて、市場はさらなる発展を遂げるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のラクトースフリーバター市場規模分析

- 世界のラクトースフリーバター市場概要

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- 米国

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- 英国

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- 中国

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- ブラジル

- 用途別

- 概要

- 用途別金額

- 家庭用

- 金額別

- 業務用

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン小売店

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- ラクトースフリーバター市場 企業別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ザ・クラフト・ハインツ・カンパニー

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- カーギル・インク

- コルビオン・インク

- ザ・ハイン・セレシャル・グループ・インク

- ケリー・グループPLC

- Chr. ハンセン A/S

- デュポン

- ケロッグ・カンパニー

- イングレディオン・インコーポレイテッド

- ゼネラル・ミルズ・インク

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ラクトースフリーバターは、牛乳由来の乳脂肪を主成分としながら、乳糖(ラクトース)をほとんど含まないよう加工されたバターです。乳糖は乳製品に含まれる糖分であり、これを消化する酵素であるラクターゼが不足している乳糖不耐症の方々にとって、腹部の不快感などを引き起こす原因となります。そのため、バターの風味や食感を諦めることなく乳製品を楽しめるよう、この製品が開発されました。製造過程では、乳糖を分解する特別な酵素が用いられ、消化しやすいブドウ糖とガラクトースに変換されます。

この分解プロセスは、主に乳糖分解酵素であるラクターゼ(β-ガラクトシダーゼ)を牛乳やクリームに添加することで行われます。原料にラクターゼ酵素を加え、一定の温度と時間で反応させることで、乳糖が酵素的に加水分解されます。この処理を施したクリームを通常のバター製造工程と同様に攪拌し、ラクトースフリーバターを生成します。これにより、バター本来の豊かな風味や滑らかな口溶けといった特性はほとんど損なわれず、通常のバターと変わらない感覚で利用できる点が特徴です。

市場には、有塩・無塩タイプ、オーガニック認証を受けたものなど、多様な種類のラクトースフリーバターが存在し、消費者のニーズに応えています。植物性油脂のマーガリンや植物性スプレッドとは異なり、あくまで牛乳由来の乳製品である点が重要です。これは、乳製品の持つ独特のコクや風味、料理における機能性を求める方々にとって価値ある選択肢となります。乳製品アレルギーの方には適しませんが、乳糖不耐症の方々にとっては、乳製品の選択肢を広げる画期的な製品と言えるでしょう。

ラクトースフリーバターの用途は、通常のバターと同様に多岐にわたります。パンに塗るだけでなく、料理やお菓子作りにも幅広く活用されます。例えば、ステーキの風味付け、ソースのベース、焼き菓子やパン生地の材料として、豊かな風味と乳脂肪特有のコクが存分に生かされます。乳糖不耐症の家族や友人を招く際にも、誰もが一緒に美味しい料理を囲めるようになり、食卓の多様性と満足度を高めることに貢献します。プロの料理現場においても、特定の食事制限を持つ顧客への対応としてその需要は高まっています。

ラクトースフリーバター製造の主要技術は、ラクターゼ酵素を利用した乳糖の加水分解技術です。この酵素は特定の微生物から抽出され、食品加工において安全かつ効果的に利用されます。酵素反応の効率を高めるための温度管理やpH調整、反応後の酵素失活処理なども重要な工程です。最終製品における残存乳糖レベルの厳格な検査も欠かせない関連技術であり、多くの場合、国際基準や各国の食品規制に基づき、乳糖含有量が0.01%以下や0.1%以下であることが保証されます。これにより製品の安全性と信頼性が確保され、消費者は安心して製品を選べます。

このように、ラクトースフリーバターは、乳糖不耐症を持つ方々が乳製品の豊かな恵みを享受できるよう、高度な食品科学技術によって生み出された製品です。その製造技術は日進月歩であり、より高品質で、より多くの人々が利用しやすい製品の開発が進められています。食の多様性が尊重される現代社会において、ラクトースフリーバターは、誰もが同じ食卓を囲み、食の喜びを分かち合えるような、インクルーシブな食文化の実現に不可欠な存在として、今後ますますその重要性を増していくことでしょう。