世界のラガー市場:ペールラガー、ダークラガー、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

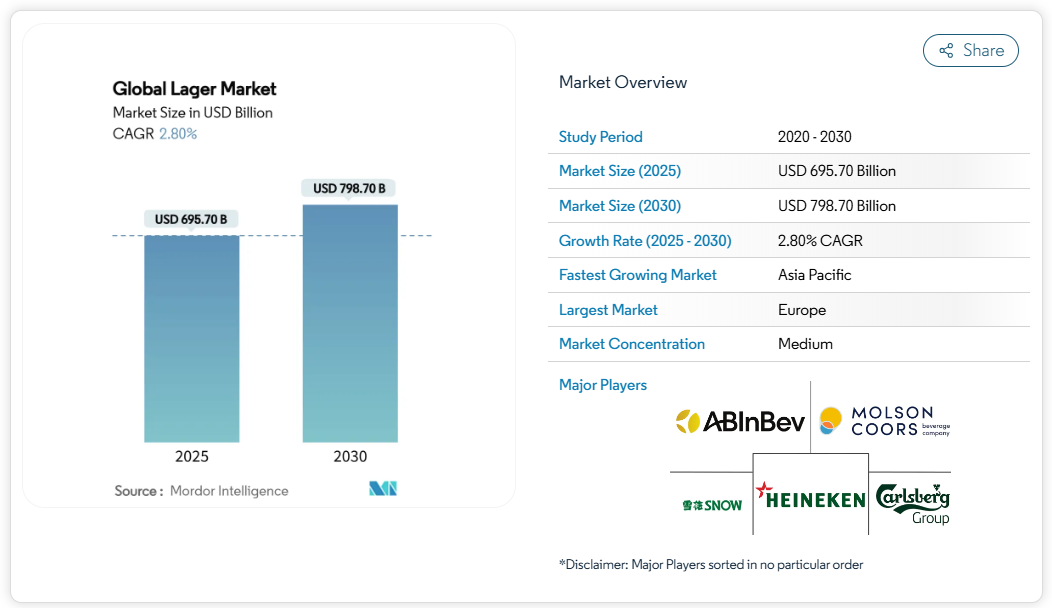

2030年までに、世界のラガービール市場規模は、2025年の6,957億米ドルから7,987億米ドルへ成長し、年平均成長率(CAGR)2.80%を記録すると予測されております。消費者の嗜好の変化、技術革新、市場アクセスの拡大に後押しされ、ラガービールの需要は急増しております。健康志向の高まりを受け、消費者はより軽やかで低カロリー、低アルコールのラガービールを求める傾向にあります。

この変化を受け、グレートレイクス・ブルーイング社のような醸造所は、2024年8月に発売した100カロリーの「コールドラッシュ」に代表されるように、健康志向の製品を新たに展開しています。一方、クラフト醸造所はラガー領域で新たな可能性を追求し、ダークラガーやハイブリッドブレンドなど独自性を追求した製品を展開しており、ヨーロッパと北米がその先導役を担っています。この勢いを支えるように、ブルワーズ・アソシエーションの報告によれば、2024年時点で米国には9,796のクラフト醸造所が存在し、うち3,552がブルワリーパブ、3,936がタップルームという圧倒的な割合を占めています。

クラフトビールおよびプレミアムラガーへの需要拡大

クラフトビールおよびプレミアムラガーは、変化する消費者の嗜好に応え、醸造業者にとってより高い利益率をもたらすことで、世界のラガー市場を急速に変容させています。ミレニアル世代とZ世代は、特徴的で風味豊か、そして職人的なラガーに惹かれており、特にフルーツ風味、低アルコール、持続可能な方法で生産された商品に関心を示しています。この傾向は、英国における「Drinkaware」キャンペーンやドイツの「ビール税法」といった政府・産業の取り組みによって後押しされています。これらは税制優遇措置を提供し、量より質を重視した責任ある飲酒を推進しています。醸造所は、カールスバーグの「スナップパック」によるプラスチック使用量76%削減といったエコフレンドリーな施策や、環境意識が高く体験重視の消費者に響くマーケティング戦略で対応しています。需要の急増に伴い、クラフトラガーの生産も拡大し、市場の堅調な成長を示しています。2024年から2025年にかけての注目すべき製品革新は、この成長軌道をさらに裏付けています。例えば、レボリューション・ブルーイングは2024年2月に全麦芽のプレミアムラガー「コールドタイム」を発表し、ハイネケンはマレーシアでタイガー・ソジュなどのフレーバーバリエーションを展開するとともに、中国とインドでプレミアム製品ラインを拡充しました。本質的に、プレミアムラガーの人気上昇は、職人技、本物志向、健康志向への世界的な消費者のシフトを浮き彫りにしており、世界の醸造戦略と市場動向に影響を与えています。

地ビール醸造所と専門ビールブランドの拡大

地ビール醸造所と専門ビールブランドは急速に拡大しており、地域密着型で革新的かつ体験型のビール選択肢を消費者に提供することで、世界のラガー市場を大きく牽引しています。ブルワーズ・アソシエーションの報告によれば、2024年時点でバーモント州は住民10万人あたり15以上の醸造所を擁し、市場の成熟期にあっても地域との関わりとクラフト品質への取り組みが強調されています[1]。この地域密着型のクラフトマンシップの潮流はオーストラリアでも顕著で、チャリーズ・クリーク・ブルーイング社は2025年初頭に地域メロン祭りに合わせて発売を開始し、地域コミュニティとの絆強化を図りました。製品革新も活発化しており、より幅広い層を市場に呼び込んでいます。例えばブルードッグ社は、2025年スーパーボウル直前に「ウィングマン・タッチダウン・ラガー」を発表しました。この限定版クラフトラガーはシムコーとシトラホップを使用し、特殊ビールと主流イベントの融合を体現しています。スペインではGURES社が2025年4月、地元産イラクサを配合した小麦ラガー「アナーキー・ラガー」を発表。パンクロック風のラベルが特徴で、地ビール醸造所が地域食材と物語性を活用し独自の市場ポジションを確立する手法を示しています。ヨーロッパのマイクロブルワリー急増、米国のクラフトビール密度、オーストラリアの地域ブルワリー進出、ヨーロッパとスコットランドの独創的製品展開といったこれらの潮流は、地域性豊かな風味、革新性、地域コミュニティとの結びつきによって豊かになるラガー需要の世界的な変容を浮き彫りにしています。

醸造技術の革新

革新的な醸造技術が世界のラガー市場を変革し、品質・効率・持続可能性を向上させています。ピルスナー・ウルケルなどの醸造所はAIによる発酵制御やレシピ最適化を先導。2024年には高重力醸造法、クライオホップ、チオール強化酵母などの技術が産業で広く採用され、収量向上・香気強化・廃棄物削減が図られました。2025年5月には、ヤキマ・チーフ・ホップ社が低温分離技術による新鮮なホップコーンをペレット化した「クライオ・フレッシュ」を発表。この革新により香りを強化し、廃棄物を最小限に抑え、一貫したホップの特性を確保。樽1本分の香りをわずか2箱のペレットに凝縮しました。酵母分野では、2024年にチオール強化株が急増しました。オメガ・イースト社の「ルナークラッシュOYL-403」は「チオール化」されたラガー酵母で、2024年10月のコールドIPAレシピに採用され、柑橘類やグアバのようなホップ由来のチオール成分を引き出し、過剰なホップ使用なしに大胆なトロピカルな香りを実現しました。政府機関や産業団体の推奨がこれらのトレンドを裏付けています。米国醸造者協会とEU食品基準規制当局は、技術主導の品質管理と持続可能性基準を認可要件に組み込みつつあります。2025年にはエッスフィード社が、エコフレンドリーな包装と低アルコールのフルーツ入りラガーを主要な革新として取り上げ、持続可能性と多様な風味への取り組みを強調しました。ハイネケンのアムステルダムスタジオは2025年初頭、パイロット版「野生酵母」および乳酸発酵ラガーを発表し、4500万ユーロを研究開発拠点に投資。現代的な実験精神と従来型の品質安定性の調和を目指しています。

低アルコール・ノンアルコール・グルテンフリーラガーの需要拡大

消費者が健康、インクルーシブ性、節度ある飲酒をますます重視する中、世界のラガー市場は低アルコール、ノンアルコール、グルテンフリー製品の需要拡大に牽引され、大きな変革期を迎えています。GLP-1による節度ある飲酒や「ソバー・キュリオシティ」運動といった健康志向のトレンドが、低アルコール・ノンアルコール醸造酒の需要を顕著に押し上げています。例えばミケロブ・ウルトラは、低炭水化物・アルコール度数4.2%という特徴により、アメリカ店舗での売上が3.1%増加しました。これは消費者がより軽い選択肢を求める傾向を反映しています。同ブランドはこれに満足せず、2025年1月にアルコール度数0.0%を謳う「ミケロブ・ウルトラ・ゼロ」の発売を予定しております。同時に、グルテン低減・グルテンフリービール市場も急速に拡大しています。代表例として、パウラナーUSAは2024年に「パウラナー・ヴァイツェン・ラドラー0.0%」を発売しました。さらにEssFeedは、2025年には特にフルーツ風味や低カロリータイプを含む、エコフレンドリーな低アルコールラガーが「トップ10イノベーション」の一つとして称賛されたと指摘しています。規制機関や業界団体も重要な役割を果たしています。顕著な例として、2023年8月に英国が酒税制度を改定し、課税基準をアルコール度数へ移行しました。これによりアルコール度数3.4%以下のビールを対象とした新たな課税区分が創設されました。2024年までにハイネケン、カールスバーグ、グロルシュなどの大手醸造所は、コスト最適化を目的に自社ラガービールをこの新制度に適合させました。さらに2025年2月には、英国政府がさらなる税制優遇策を導入しました。これには生ビール税の軽減率引き上げや小規模生産者向け減税の拡大が含まれ、クラフトビールや低アルコールビール醸造業者に対して最大90%の税負担軽減が可能となりました。

ノンアルコール飲料との競争激化

消費者の健康志向と節度ある飲酒意識の高まりを受け、世界のラガー市場はノンアルコール飲料との競争激化により変容を余儀なくされています。かつてはニッチな存在だったノンアルコールビールの分野は急成長を遂げ、今や多様な革新製品が市場を賑わせています。現在のラインナップには、クラフトノンアルコールラガーやホップ入り炭酸水から、プレバイオティクスソーダやアダプトゲンドリンクといった健康志向の製品まで多岐にわたります。2025年にはフォーシーズンズホテルがノンアルコールカクテルの売上著しい増加を報告しました。同時に、ABインベブ、ハイネケン、モルソンクアーズといった産業大手も競争優位性を維持するため、ノンアルコール製品ラインの拡充を積極的に進めています。一方、2024年にペプシコ社に買収される前に1億ドル以上の収益を上げたポッピ社のような企業は、従来型のビールの領域に食い込んでいます。この変化は、英国の「飲酒しない日」運動や、アルコールと癌リスクを関連付けた米国公衆衛生局長官の2025年勧告といった取り組みによってさらに加速されました。その結果、ラガービールは他のビール形態だけでなく、より広範な飲料市場全体と競合する状況に直面しています。この市場では、アルコールの弊害を回避しつつ、社交性と風味豊かな体験を提供する製品が展開されています。その影響は明らかです:消費支出は分散化し、ビール分野におけるブランドロイヤルティは低下、従来型のラガー生産者は岐路に立たされています。このダイナミックな飲料市場において、革新を図らなければ陳腐化のリスクに直面するのです。

高まる消費者の健康意識

飲酒習慣は変化しており、節度と健康志向の選択へと顕著に傾いています。特にミレニアル世代とZ世代は従来のビールから距離を置いています。英国の最近の調査はこの傾向を浮き彫りにしました:成人の76%以上が意識的にアルコール摂取量を抑えています。パブ利用の3回に1回はアルコールフリーとなり、34%の客が「ゼブラストライピング」(アルコール飲料とノンアルコール飲料を交互に飲む習慣)を実践しています。この変化は政府や公衆衛生施策によって後押しされています。例えば、がんリスクを強調するイギリスのアルコール警告ラベル導入案や、米国公衆衛生局長官による2025年勧告は、飲酒削減への社会的圧力を強めています。その結果、低アルコール・ノンアルコールビール、プレミアムモクテル、アルコール度数4~5%のラガービールへの選好が顕著に高まっています。主要ビールメーカーもこの動向を注視しています。ハイネケンは「ハイネケン0.0」ラインを拡充し、2024年には10%の売上成長を達成しました。一方、ミケロブ・ウルトラは低カロリーを強調したマーケティングにより、米国での店頭販売が3.1%増加。ビール全体の販売量減少という広範な傾向に逆行する結果となりました。スコットランドにおける1単位あたり50ペンスの最低価格設定や、米国各都市での糖分含有飲料への課税といった税制と相まって、公衆衛生キャンペーンが消費者をより健康的で低アルコール度数の選択肢へと導いています。こうした健康志向の取り組みと消費者の嗜好の変化が相まって、従来型ラガービールの市場シェアを削り取り、確立された醸造メーカーに対し、この急速に変化する環境において革新を図るか、あるいは陳腐化のリスクを負うかの選択を迫っています。

セグメント分析

製品種類別:ペールラガーの支配がダークビールの革新を覆い隠す

2024年、ペールラガーは世界的に認知された味わいを背景に、世界売上高の74.80%という圧倒的なシェアを獲得しました。一方、ダークラガーは3.40%の年平均成長率(CAGR)を示しており、より力強い風味とクラフトビールの伝統に惹かれるニッチな層が存在することを示唆しています。ペールラガーの世界市場における優位性は、その軽やかで爽やかな味わい、幅広い支持、そして広範な流通網に起因しています。バドワイザー、ハイネケン、カールスバーグといった主要ブランドは、ペールラガーを気軽な集まり、スポーツイベント、日常の楽しみにおける最適な選択肢として確立しました。これらの生産は規模の経済効果を享受するだけでなく、持続可能な製造手法を重視しています。特筆すべきは、2024年にハイネケンがマレーシアでフレーバーペールラガー「タイガー・ソジュ」を、カールスバーグが「1664 ブリュット」をそれぞれ発売し、新たな消費者嗜好に対応した点です。

一方、ヨーロッパのビール醸造所は、エネルギー効率の良い醸造とエコフレンドリーな包装を前面に押し出し、ライトラガーをアピールしています。その一方で、ダークラガーは、コクのあるモルト風味やクラフトビール志向の味わいを求める消費者の需要の高まりを背景に、最も成長が著しいセグメントとして台頭しています。キャラメルのようなほのかな香りと豊かな味わいを特徴とするこれらのビールは、特に寒い季節やボリュームのある食事と共に、ヨーロッパや北米で支持を集めています。

この需要拡大は革新的な製品開発によってさらに加速しています。例えばハイネケンが2024年初頭にヨーロッパでブラックラガーのラインナップ拡充を図った結果、顧客エンゲージメントが26%向上しました。クラフト醸造所もこの潮流に乗り、カールスバーグは2024年にダークビール製品群向けのエコフレンドリーな包装を試験導入しています。さらに地ビール醸造所では窒素注入によりダークラガーの滑らかさと口当たりを向上させています。結論として、ペールラガーが幅広い人気と利便性で成功を収める一方、ダークラガーは消費者が深み、複雑さ、プレミアム体験を求める傾向が強まる中、クラフトビールの革新、季節的な嗜好、市場拡大に後押しされ急成長を遂げています。

カテゴリー別:プレミアム層の急成長が価値の移行を証明

2024年、スタンダードラベルは売上高の61.30%を占め、規模の経済を活かしたコストパフォーマンスに優れた選択肢を提供しました。プレミアムラベルは年平均成長率4.56%を記録し、原料の品質、限定生産、高級ブランディングを重視しています。スタンダードラガー(通称「レギュラー」)は、普遍的な魅力、手頃な価格、大量販売により世界市場を支配しています。軽やかでクリーンな味わいが特徴で、スーパーマーケットの顧客からパブ愛好家まで幅広い層を惹きつけ、強固な流通網と経済的な醸造法によって支えられています。その大量生産は規模の経済を活かすだけでなく、持続可能性(アルミ缶やリサイクル可能な包装など)にも配慮しており、広範な普及を確固たるものにしています。この堅調な需要がラガービールの価格を手頃な水準に保っています。参考までに、ポーランド中央統計局の報告によれば、2023年の0.5リットルラガービールの平均価格は3.84ズウォティでした[2]。

一方、プレミアムラガーは最も急速な成長を見せています。この急成長は、特にアジア太平洋地域における可処分所得の増加と、バーやレストランを中心に品質・職人技・独特の風味を求める消費者の嗜好変化によって支えられています。これらの傾向は政府や業界団体の支援によってさらに強化されています。ヨーロッパでは、ドイツのビール税法のような施策がプレミアムラガーの小規模醸造業者に補助金や税制優遇を提供し、公共キャンペーンがビールの品質基準向上を推進しています。米国では、ブルワーズ・アソシエーションがプレミアム体験への消費者需要の高まりを指摘し、西海岸IPAやクラフトラガーに焦点を当てることで市場革新を促進しています。具体例として、ハイネケンの「ハイネケンシルバー」及びそのプレミアムバリエーションのグローバル展開が、2024年のプレミアムビール販売量に顕著な9%の急増をもたらしました。

包装の種類別:サステナビリティがイノベーションを牽引

ガラス瓶は47.20%という圧倒的な市場シェアを占め、伝統的なイメージと店舗内での飲用儀式を重視する消費者に支持されています。金属缶は年平均成長率3.89%で拡大し、携帯性の需要に応えると同時にリサイクル性を強調しています。標準的なガラス瓶入りラガーは、主にプレミアム品質・伝統・持続可能性のイメージから、世界のラガー市場で圧倒的な地位を維持しています。ヨーロッパおよび北米アメリカでは、バー、レストラン、クラフトビール専門店がガラス瓶を好んで採用しています。その触感と美的特質が飲用体験を高めるためです。この伝統は醸造業者や業界団体からも支持を得ています。特にヨーロッパのリサイクル推進活動や、軽量な返却式ボトル「エコーヴァイ」を製造するヴェトロパック社などは、環境責任とクラフトビールの魅力を両立させています。

一方、缶入りラガーは最も急速な成長を遂げています。この缶ビールの台頭は、軽量・携帯性・割れにくさを重視する消費者の利便性志向と、光や酸素から守られる風味安定性への欲求を反映しています。高度にリサイクル可能なアルミニウムのエコフレンドリーな特性もこの傾向を後押しし、メーカーは包装の適応を迫られています。具体例として、2024年11月には太平洋岸北西部を代表するダグラス・ラガーが16オンス缶を導入し、持ち帰り需要やアウトドアシーンでの訴求力を拡大しました。結論として、ガラス瓶がプレミアムで持続可能なイメージで主導権を握り続ける一方、缶は利便性、風味保持性、リサイクル利点、そして現代のモバイルライフスタイルとの親和性により急速に地歩を固めています。

流通チャネル別:オントレードの回復は予測を覆す

2024年、パンデミック後の社交活動の復活に支えられたオントレード部門は37.70%の市場シェアを獲得し、3.80%のCAGRで成長を続ける見込みです。一方、オフトレード部門は食料品販売、電子商取引、戦略的な価格プロモーションにより引き続き好調を維持しています。オントレードチャネル、特にバー、パブ、レストランは、世界的なラガービール市場を支配しており、最大のシェアを占めるだけでなく、最も速い成長を遂げています。これらの施設は社交的かつ体験的な雰囲気を提供し、プレミアムラガーやクラフトビールの品揃えで消費者を惹きつけ、エンゲージメントと消費の向上につながっています。この勢いは、マイクロブルワリーの増加と、オンプレミス環境で繁栄する、特徴的で地元醸造のラガービールに対する消費者の需要の高まりによってさらに加速されています。参考までに、米国醸造者協会(Brewers Association)は2023年時点で国内に2,092のマイクロブルワリーが存在すると報告しており、ヨーロッパ醸造者協会(Brewers of Europe)も同年に1,710のマイクロブルワリーが稼働していると述べています[3]。

一方、スーパーマーケットやコンビニエンスストアを含むオフトレード(持ち帰り販売)セグメントは、着実ながらもより緩やかな成長を続けています。その成功は利便性、小売網の拡大、そして著しい電子商取引売上高の増加に支えられています。2024年から2025年にかけての政府および産業関係者からの報告は、これらの流通経路に特化したイノベーションを強調しています。例えば、英国のバーではマドリ・エクセプショナルのようなプレミアムラガーの需要が急増している一方、中国のオフトレード消費者向けには、ABインベブのハルビン・ゼロシュガーのような健康志向の新商品が投入されています。要約しますと、オントレード(飲食店)セクターはダイナミックな社交体験とプレミアム商品に重点を置くことで急速な拡大を遂げていますが、オフトレード(小売)セクターの成長はより安定しているものの、アクセスの容易さと消費者の嗜好の変化に支えられています。

地域別分析

2024年、ヨーロッパは世界販売の45.60%を占めましたが、高齢化と健康志向へのシフトにより成長は抑制されています。醸造の豊かな伝統を有するヨーロッパは、世界ラガー市場で最大のシェアを占めております。この優位性は、主流ラガーとクラフトラガー双方への堅調な需要、そしてオクトーバーフェストなどの著名なビール祭りに象徴される活気あるオントレード文化によって支えられております。こうしたイベントは消費者関与を大幅に促進します。例えば、欧州醸造業連合のデータによれば、2023年の英国の一人当たりビール消費量は66リットルに達しました。さらに、ドイツのビール税法や英国の飲酒啓発キャンペーン「Drinkaware」といった取り組みは、品質と責任ある飲酒への地域の取り組みを強調し、ヨーロッパの主導的立場をさらに確固たるものにしております。

一方、アジア太平洋地域は2030年まで5.18%のCAGR(年平均成長率)が見込まれる最も急速な成長を遂げております。この市場の成長は、可処分所得の増加、急速な都市化、軽めのラガービールに適した温暖な気候、そして有利な税制によって牽引されています。その好例が、2024年にマレーシアで発売されたハイネケンの「タイガー・ソジュ」やカールスバーグの「1664 ブリュット」です。いずれも現地の嗜好やレジャー文化に合致するよう設計されています。

北米市場は着実な成長を続ける一方、スタンダード及びプレミアムラガーへの需要が安定しています。しかしながら、この需要は急成長するクラフトビールシーンや、低アルコール度数・ノンアルコール代替品への傾向によって幾分影を潜めています。注目すべきクラフトビールの革新例としては、レボリューション・ブルーイング社の「コールドタイム」が2024年にデビューしたこと、マドリ・エクスペクシオナル社が英国市場へ進出していることが挙げられます。

競争環境

世界のラガー市場では、少数の大手醸造所がクラフトビールや地域ブランドの新興勢力の台頭と激しく競合しています。アンハイザー・ブッシュ・インベブが主導的立場にある一方、キリン、青島、グルーポ・モデル、そして様々なクラフトビール中心の地域ブランドを含む数百の小規模醸造所が市場を形成しています。これらの産業大手は、製品革新、低アルコール・ノンアルコール・プレミアムラガーへの資源投入を進めています。また、ハイネケンのエコフレンドリーな水使用や包装への取り組みに代表されるように、持続可能な醸造手法も採用しており、これらは変化する消費者ニーズと規制圧力への対応策です。

例えば2025年6月、デンマークのカールスバーグは再生農業で栽培された大麦麦芽100%を使用したビール「グロブンド」を発表しました。これは同社が2040年までに全生産工程で再生穀物のみを使用するという野心的な計画の第一歩です。再生農業手法は農業由来の排出量削減、土壌健康の向上、生物多様性の促進を目的としています。さらに、デジタル化の進展、電子商取引の拡大、ソーシャルメディアの浸透は、マーケティング、消費者エンゲージメント、市場アクセスにおいて極めて重要な役割を果たしています。

同時に、地域的な統合や提携を背景に、市場動向も変化しています。ディアジオはプレミアムラガー分野への進出を加速させている一方、カールスバーグは新興市場への注力を強化しています。クラフトビール運動は波紋を広げており、マイクロブルワリーは職人技によるラガーの提供と地域に根差したストーリーでニッチ市場を開拓しています。この勢いは、特にヨーロッパと北米における支援的な規制や税制優遇措置によって後押しされています。その結果、競争は規模と専門性の間の駆け引きとなっています。グローバル大手は規模の経済と広範な流通ネットワークを活用する一方、クラフトブルワリーは革新性とプレミアム製品を推進しており、複雑で熾烈な競争環境を描き出しています。

最近の産業動向

- 2025年2月:ブルードッグ・ウィングマン・タッチダウン・ラガーが発売されました。シムコーとシトラのホップを使用し、爽やかで柑橘系の風味、アルコール度数4.8%を実現したとされています。この季節限定ラガーは、スーパーボウルLIXに合わせてNFLをテーマにした特別缶でリリースされました。限定生産と大胆なブランディングは、飲料の発売と主要な文化イベントの相乗効果を強調しています。

- 2024年11月:レックサム・ラガー・ビール社がアメリカ市場へ進出。具体的には全米29州の「トータル・ワイン・アンド・モア」店舗にて販売を開始。同社製品がアメリカで販売されるのは今回が初めてとなります。

- 2024年9月:ハーポーンとL.L.ビーンが提携し、メイン州産モルトを使用したアウトドアライフスタイルを反映した「ハーベスト・ラガー」を発売。16オンス缶およびパックで販売され、秋のミックスパックと同時に発売されました。これは提携がテーマ性のある製品発売を促進する好例です。

- 2024年8月:ティルレイ・ブランズ社がモルソン・クアーズ社から4つのクラフトブルワリーを買収し、生産量を100万バレル以上に拡大しました。この合意により、ティルレイ社はホップ・バレー・ブルーイング社、テラピン・ビール社、リボルバー・ブルーイング社、アトウォーター・ブルワリーをポートフォリオに追加します。

ラガービール産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 クラフトビールおよびプレミアムラガーへの需要拡大

4.2.2 マイクロブルワリーおよび特製ビールブランドの拡大

4.2.3 醸造技術の革新

4.2.4 低アルコール、ノンアルコール、グルテンフリーラガーの人気の高まり

4.2.5 限定版、季節限定、ハイブリッドラガーの登場

4.2.6 持続可能な醸造手法

4.3 市場の制約要因

4.3.1 非アルコール飲料からの競争激化

4.3.2 消費者の健康意識の高まり

4.3.3 原材料コストの上昇

4.3.4 厳格な規制上の制約

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測

5.1 製品種類別

5.1.1 ペールラガー

5.1.2 ダークラガー

5.1.3 その他の製品種類

5.2 カテゴリー別

5.2.1 スタンダード・ラガー

5.2.2 プレミアム・ラガー

5.2.3 ラグジュアリー・ラガー

5.3 包装の種類別

5.3.1 ガラス瓶

5.3.2 金属缶

5.3.3 その他の包装の種類

5.4 流通チャネル別

5.4.1 飲食店向け

5.4.2 小売店向け

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 オランダ

5.5.3.7 スウェーデン

5.5.3.8 ポーランド

5.5.3.9 ベルギー

5.5.3.10 その他のヨーロッパ

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 ニュージーランド

5.5.4.7 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 中東

5.5.5.2 アフリカ

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Anheuser-Busch InBev SA/NV

6.4.2 Heineken N.V.

6.4.3 Carlsberg Group

6.4.4 Molson Coors Beverage Company

6.4.5 China Resources Snow Breweries Ltd

6.4.6 Tsingtao Brewery Co., Ltd.

6.4.7 Asahi Group Holdings

6.4.8 Kirin Holdings Co. Ltd.

6.4.9 Diageo plc (Guinness)

6.4.10 Constellation Brands Inc.

6.4.11 Grupo Modelo S.A.B. de C.V.

6.4.12 Sapporo Holdings Ltd.

6.4.13 Royal Unibrew A/S

6.4.14 Boston Beer Company

6.4.15 Anadolu Efes Birimleri

6.4.16 Companía Cervecerías Unidas (CCU)

6.4.17 San Miguel Brewery Inc.

6.4.18 BrewDog plc

6.4.19 BGI Castel Group

6.4.20 Mahou-San Miguel Group

6.4.21 Yanjing Beer Group

6.4.22 New Belgium Brewing (Co. of Kirin)

6.4.23 OPH United Breweries

6.4.24 Baltika Brewery LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***