ラミネートラベル市場規模・シェア分析 - 成長トレンド・予測 (2025年~2030年)

ラミネートラベル市場は、材料タイプ(ポリエステル、ポリプロピレン(BOPP、CPP)、ビニールなど)、形態(ロール、シート)、構成(表面材、粘着剤)、印刷技術(フレキソ印刷、デジタル印刷(インクジェット)など)、エンドユーザー産業(食品・飲料、製造・工業、エレクトロニクス・家電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラミネートラベル市場の概要

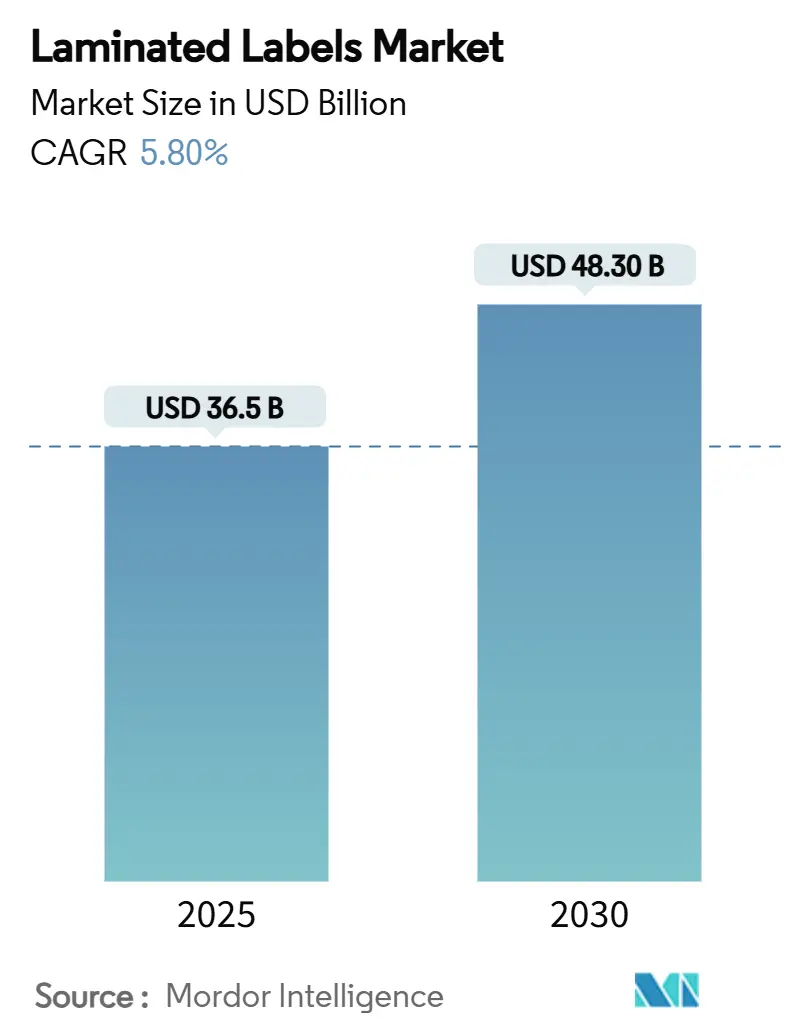

1. 市場規模と予測

ラミネートラベル市場は、2025年には365億米ドルに達し、2030年までに483億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.80%です。この成長は、Eコマースの出荷量増加、食品安全規制の強化、医薬品のシリアル化義務化といった要因によって推進されています。同時に、リサイクル可能性や炭素排出量開示に関する包装規制が厳格化する中で、耐久性のあるフェースストックや廃棄物を削減するライナーレス形式への需要が高まっています。

地域別に見ると、アジア太平洋地域が最大の市場であり、北米が最も急速に成長している市場です。市場の集中度は低いとされています。

2. 主要な市場動向

* 素材タイプ別: ポリエステルが2024年に35.45%の市場シェアを占め、最大のセグメントでした。しかし、ポリプロピレンは2030年までに7.48%のCAGRで拡大すると予測されており、食品・飲料分野での採用が増加しています。

* 形態別: ロールラベルが2024年に58.35%の市場シェアを占め、シートラベルは2030年までに6.54%のCAGRで成長する見込みです。

* 構成別: フェースストックが2024年に45.45%の市場シェアを占め、接着剤は7.18%のCAGRで成長しています。

* 印刷技術別: フレキソ印刷が2024年に33.21%の収益シェアを占めましたが、インクジェットは8.86%のCAGRで最も急速に成長しているセグメントです。

* 最終用途産業別: 食品・飲料が2024年に34.87%の市場シェアを占め、ヘルスケアは8.01%のCAGRで最も速いペースで成長しています。

* 地域別: アジア太平洋地域が2024年に41.34%の市場シェアを占め、北米は8.32%のCAGRで成長しています。

3. 市場の推進要因

* Eコマースの急増と耐久性のある配送ラベルの需要(CAGRへの影響: +1.2%): オンライン小売量の増加により、荷物の取り扱い頻度が60%以上増加し、通常のラベルが温度変化や機械的衝撃にさらされるようになりました。これにより、ASTM D4169-22などの規格に準拠した、配送サイクル全体で段ボールにしっかりと接着する耐久性のあるラベルの需要が高まっています。また、リサイクルストリームを妨げないクリーンな剥離性や、廃棄物を削減するライナーレスロール(例: OptiCut WashOff)の採用も進んでいます。

* 包装食品・飲料需要の急増(CAGRへの影響: +1.5%): 都市化されたライフスタイルや個食の嗜好により、包装食品の量が増加しています。特にインドでは、包装への支出が26.7%のCAGRで成長しています。食品接触インクに関する規制(例: インドFSSAIによるトルエン禁止)により、低移行性化学物質への移行が進んでいます。また、高級スナックや飲料ラインでは、棚での魅力を高める金属化感圧フィルムや、プラスチック削減を目指す紙ベースのラミネートへの需要があります。

* 医薬品のシリアル化義務化(CAGRへの影響: +0.9%): 米国の医薬品供給連鎖セキュリティ法(DSCSA)や欧州の医療機器識別規則により、医薬品包装に固有の識別子とスキャン可能なバーコード、改ざん防止機能が義務付けられています。これにより、高セキュリティのラミネート形式の需要が高まり、可変データを生産速度で正確に印刷できるデジタルインクジェット技術の採用が加速しています。

* ライナーレスラミネートラベルの採用(CAGRへの影響: +0.7%): 欧州と北米における廃棄物削減義務により、ライナーレスラベルの採用が加速しています。これにより、ロールあたりのラベル生産量が最大80%増加し、CO2排出量を30%削減できるとされています。ただし、正確なシリコーンと接着剤の塗布や、既存の印刷・貼付ラインの改修が必要となる場合があります。

* カーボンフットプリント開示ラベル(CAGRへの影響: +0.5%): EUを中心に、製品の環境負荷に関する情報開示の要求が高まっています。

4. 市場の抑制要因

* 原材料価格の変動(CAGRへの影響: -1.8%): プロピレンなどの石油化学製品の価格変動は、ポリエステルやポリプロピレンフィルムのコスト上昇につながり、ラミネートラベルメーカーの利益率を圧迫しています。リサイクルまたはバイオベース樹脂の探索が進められていますが、供給量が少なく、プレミアム価格となっています。

* 金属箔やシュリンクラップへの移行(CAGRへの影響: -0.9%): 高級飲料やパーソナルケアブランドでは、複雑なボトル形状に対応し、高い光沢のグラフィックを提供する360度シュリンクラップへの移行が見られます。シュリンクラップはPETリサイクルとの互換性も高く、コスト差も縮小しているため、一部のカテゴリーでラミネートラベルの需要を圧迫しています。

* 溶剤系インク・接着剤規制(CAGRへの影響: -0.7%): EPAによるN-メチルピロリドンなどの溶剤系化学物質に対する規制強化により、水性、UV、無溶剤の接着剤への移行が求められています。

* クローズドループ紙パックによるプラスチックラベルの排除(CAGRへの影響: -0.4%): 欧州を中心に、プラスチックラベルを使用しないクローズドループ紙パックへの移行が進む可能性があります。

5. セグメント分析の詳細

* 素材タイプ別: ポリエステルは化学薬品耐性から医薬品、化学ドラム、屋外用途で重要です。ポリプロピレンは低密度、高収率、滑らかな印刷面が評価され、食品・飲料分野で成長しています。EUの2030年までに包装材に30%のリサイクルPET使用義務化により、リサイクルPETフェースストックの需要が高まっていますが、供給が追いついていません。

* 形態別: ロールラベルは飲料、医薬品、物流における自動貼付機で不可欠です。シートラベルは、クラフト食品、化粧品、季節限定キャンペーンなどの少量生産向けにデジタル印刷機で利用され、カスタマイズ性と在庫削減に貢献しています。

* 構成別: フェースストックは耐久性、印刷忠実度、美観を左右するため、最大の収益源です。接着剤は、水性、UV、無溶剤化学物質への移行や、リサイクル可能な剥離ライナーの開発により、最も急速に成長しています。

* 印刷技術別: フレキソ印刷は、飲料、パーソナルケア、物流ラインでの高速・低コスト生産に不可欠です。インクジェットは、可変データ、SKUの多様化、ジャストインタイム生産に対応できるため、最も急速に成長しています。フレキソとデジタルを組み合わせたハイブリッドラインも普及しています。

* 最終用途産業別: 食品・飲料は、成分透明性法や輸出トレーサビリティ要件により最大の市場です。医薬品は、DSCSAやEU FMDのシリアル化義務化により、改ざん防止機能付きの高解像度コードの需要が高まり、最も急速に成長しています。

6. 地域分析

* アジア太平洋: 2024年に41.34%の市場シェアを占める最大の市場です。中国の工業生産の増加やインドの製造業振興策が成長を牽引しています。アムコアなどの多国籍企業が地域での生産能力を増強しています。

* 北米: 8.32%のCAGRで最も急速に成長しています。DSCSAのシリアル化、EPAの溶剤規制、急速な小包配送の成長が主な要因です。メキシコはニアショアリングの拠点として重要性を増しています。

* 欧州: 包装・包装廃棄物規制(2028年までの完全リサイクル義務化、リサイクル含有量基準)により、規制面で市場をリードしています。FINATのライナーリサイクル推進やドイツの植物由来インクへの移行など、サステナビリティが競争の主要な要素となっています。

* 中東・アフリカおよび南米: 市場シェアは小さいものの、食品加工業者や農業輸出業者によるトレーサビリティラベルの採用により、急速な成長が見られます。

7. 競争環境

ラミネートラベル市場は断片化が進んでいます。主要企業には、Avery Dennison Corporation、CCL Industries Inc.、UPM Raflatacなどがあります。Avery Dennisonはライナーレスイノベーションを推進し、CCL IndustriesはRFIDや特殊フィルムの分野を強化しています。UPM Raflatacは製品のライフサイクルアセスメント(LCA)データを開示し、カーボンフットプリントの透明性を高めています。

市場ではM&Aによる統合の動きも見られ、TOPPANがソノコの熱成形・軟包装部門を買収したり、One RockがConstantia Flexiblesを傘下に収めたりしています。技術革新はハイブリッド印刷機やインテリジェントラベルに焦点を当てており、既存企業は特許ライセンスや合弁事業を通じて市場シェアを守ろうとしています。

競争の焦点は、サステナビリティへの取り組み、デジタル対応能力、グローバルなサービス提供範囲にあります。

8. 最近の業界動向

* 2025年6月: SATOグループがプリンターの梱包材をフォームから段ボールに切り替え、CO2排出量を39%削減し、年間8,596kgのプラスチックを削減しました。

* 2025年4月: UPM Raflatacが製品のカーボンフットプリントの提示を開始し、調達の透明性を向上させました。

* 2025年3月: ProMachのID TechnologyがEtiflexを買収し、北米におけるRFIDおよび感圧ラベルの生産能力を拡大しました。

* 2024年10月: UPM Raflatacが再利用可能なプラスチック包装向けのOptiCut WashOffライナーレス技術を発表しました。

このレポートは、ラミネートラベルの世界市場に関する包括的な分析を提供しています。ラミネートラベルは、基材ラベルを機械的ストレス、天候、化学的影響から最適に保護し、複数の複合要素の積層によって強力な保護を提供するとともに、光学的なデザイン効果で外観を向上させることを主な目的としています。

市場規模と成長予測:

ラミネートラベル市場は、2025年には365億米ドルの規模に達し、2030年までには483億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の推進要因:

市場成長の主要な推進要因としては、以下の点が挙げられます。

* Eコマースの活況: 耐久性のある配送ラベルの需要が大幅に増加しています。

* 包装食品・飲料の需要急増: 消費者のライフスタイルの変化に伴い、包装された食品や飲料の需要が高まっています。

* 医薬品のシリアル化義務化: 偽造品対策として、医薬品業界における製品の追跡可能性を確保するための規制が強化されています。

* ライナーレスラミネートラベルの採用拡大: 環境負荷の低減と効率性の向上から、このタイプのラベルが注目されています。

* 「カーボンフットプリント」開示ラベルの普及: 環境意識の高まりにより、製品の環境情報を開示するラベルの需要が増加しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動: 主要な原材料の価格不安定性が、製造コストに影響を与えています。

* 金属化箔やシュリンクラップへの移行: 特定の用途において、代替包装ソリューションへのシフトが見られます。

* 溶剤系インク・接着剤の規制: 環境規制の強化により、溶剤を使用する製品に対する制約が増加しています。

* クローズドループ紙パックによるプラスチックラベルの排除: 持続可能性への取り組みとして、プラスチックラベルを使用しない紙製パッケージへの移行が進んでいます。

市場のセグメンテーションと主要な洞察:

レポートでは、市場を多角的に分析しています。

* 素材タイプ別: ポリエステル、ポリプロピレン(BOPP、CPP)、ビニール、生分解性フィルム、その他の素材タイプが含まれます。特にポリエステルは、その優れた耐薬品性と寸法安定性により、市場シェアの35.45%を占める最も広く使用されている素材です。

* 形態別: ロールとシートの二つの形態で提供されます。

* 構成別: 表面材(Facestock)、接着剤(Adhesive)、剥離ライナー(Release Liner)の各要素が分析対象です。

* 印刷技術別: フレキソ印刷、デジタル印刷(インクジェット、電子写真)、グラビア印刷、オフセット印刷、スクリーン/活版印刷といった多様な技術が評価されています。

* エンドユーザー産業別: 食品・飲料、製造・産業、電子機器・家電、医薬品・ヘルスケア、パーソナルケア・化粧品、小売・物流、その他の産業分野における需要が詳細に調査されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および各国市場が分析されています。特に北米は、厳格なシリアル化法規制とプレミアムパッケージングへの高い需要に牽引され、2030年までに年平均成長率8.32%で最も急速に成長する地域と予測されています。

技術的展望:

ライナーレスラミネートラベルは、その効率性と環境メリットから注目を集めています。1ロールあたりのラベル数を最大80%増加させ、CO2排出量を約30%削減し、廃棄コストを大幅に削減できるため、物流やフードサービス分野のユーザーにとって非常に魅力的です。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Avery Dennison Corporation、CCL Industries Inc.、3M Company、Coveris Holdings S.A.、UPM Raflatac Oy、Amcor plc、SATO Holdings Corp.、Lintec Corporationなど、22社の主要企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

その他の分析:

本レポートは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、環境フットプリント分析、市場機会、未充足ニーズの評価など、多岐にわたる側面から市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースの活況が耐久性のある配送ラベルを牽引

- 4.2.2 包装食品および飲料の需要急増

- 4.2.3 医薬品のシリアル化義務

- 4.2.4 ライナーレス積層ラベルの採用

- 4.2.5 「カーボンフットプリント」開示ラベル

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 メタライズド箔およびシュリンクスリーブへの移行

- 4.3.3 溶剤系インクおよび接着剤の規制

- 4.3.4 プラスチックラベルを排除するクローズドループ紙パック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 環境フットプリント分析

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 ポリエステル

- 5.1.2 ポリプロピレン (BOPP, CPP)

- 5.1.3 ビニール

- 5.1.4 生分解性フィルム

- 5.1.5 その他の材料タイプ

- 5.2 形態別

- 5.2.1 ロール

- 5.2.2 シート

- 5.3 構成別

- 5.3.1 表面材

- 5.3.2 粘着剤

- 5.3.3 剥離ライナー

- 5.4 印刷技術別

- 5.4.1 フレキソ印刷

- 5.4.2 デジタル – インクジェット

- 5.4.3 デジタル – 電子写真

- 5.4.4 グラビア印刷

- 5.4.5 オフセット印刷

- 5.4.6 スクリーン / 活版印刷

- 5.5 エンドユーザー産業別

- 5.5.1 食品・飲料

- 5.5.2 製造・産業

- 5.5.3 電子機器・家電

- 5.5.4 医薬品・ヘルスケア

- 5.5.5 パーソナルケア・化粧品

- 5.5.6 小売・物流

- 5.5.7 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イタリア

- 5.6.2.4 スペイン

- 5.6.2.5 イギリス

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Avery Dennison Corporation

- 6.4.2 CCL Industries Inc.

- 6.4.3 3M Company

- 6.4.4 Coveris Holdings S.A.

- 6.4.5 Torraspapel Adestor

- 6.4.6 Constantia Flexibles Group GmbH

- 6.4.7 R.R. Donnelley & Sons Company

- 6.4.8 Flexcon Company Inc.

- 6.4.9 Stickythings Ltd.

- 6.4.10 Gipako Ltd.

- 6.4.11 Hub Labels Inc.

- 6.4.12 Cenveo Corporation

- 6.4.13 Ravenwood Packaging Ltd.

- 6.4.14 Reflex Labels Ltd.

- 6.4.15 UPM Raflatac Oy

- 6.4.16 Amcor plc

- 6.4.17 Multi-Color Corporation

- 6.4.18 Fuji Seal International Inc.

- 6.4.19 SATO Holdings Corp.

- 6.4.20 Lintec Corporation

- 6.4.21 Zebra Technologies Corp.

- 6.4.22 Brady Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラミネートラベルは、印刷されたラベルの表面に透明な保護フィルム(ラミネートフィルム)を貼り合わせることで、耐久性や耐候性を大幅に向上させた特殊なラベルを指します。この保護層は、印刷された文字や画像を物理的な摩耗、水、油、薬品、紫外線などから守り、ラベルの寿命を延ばす役割を果たします。一般的なラベルが持つ情報表示機能に加え、過酷な環境下での使用に耐えうる堅牢性が最大の特長であり、多岐にわたる産業分野で不可欠な存在となっています。基材、粘着剤、剥離紙、そしてラミネートフィルムという複数の層から構成されており、それぞれの素材や加工方法がラベル全体の性能を決定します。

ラミネートラベルには、その用途や求められる性能に応じて様々な種類が存在します。まず、ラミネートフィルムの素材としては、汎用性が高くコスト効率の良いポリプロピレン(PP)、耐熱性や強度に優れるポリエチレンテレフタレート(PET)、柔軟性があり耐薬品性も高いポリ塩化ビニル(PVC)、非常に柔軟なポリエチレン(PE)などが挙げられます。これらの素材は、光沢(グロス)仕上げやマット(つや消し)仕上げ、さらには特殊な機能を持つもの(例えば、耐擦傷性、防眩性、抗菌性、改ざん防止機能、ホログラムなど)も開発されています。ラミネート加工の方法には、熱を加えて接着するホットラミネートと、粘着剤の圧力で貼り合わせるコールドラミネートがあり、それぞれ接着強度や作業性において特徴があります。また、ラベルの基材も紙、合成紙(ユポなど)、PETやPPなどのフィルム素材があり、用途に応じて選択されます。印刷方式もフレキソ印刷、オフセット印刷、デジタル印刷、熱転写印刷など多岐にわたり、少量多品種から大量生産まで対応可能です。

ラミネートラベルの用途は非常に広範です。産業分野では、製造装置や部品の識別ラベル、資産管理ラベル、警告ラベル、回路基板ラベルなど、油や熱、薬品にさらされる環境での使用が一般的です。物流業界では、屋外での保管や長距離輸送に耐える配送ラベルや荷札として利用され、水濡れや擦れから情報を保護します。食品業界では、冷蔵・冷凍食品の表示ラベルや、水産物・農産物の屋外販売用ラベルとして、結露や水濡れに強い特性が重宝されます。医療分野では、医療機器の識別ラベルや医薬品の表示ラベルとして、滅菌処理や薬品への耐性が求められます。自動車業界では、エンジンルーム内の部品ラベルや車体番号ラベルなど、高温や振動、油分に耐える必要があります。その他、屋外で使用される看板、園芸用品、建設資材の表示ラベル、さらにはセキュリティ目的の改ざん防止ラベルやブランド保護のためのホログラムラベルなど、その適用範囲は拡大の一途を辿っています。

ラミネートラベルの製造と利用を支える関連技術も多岐にわたります。印刷技術では、高精細な画像や可変データを効率的に出力できるデジタル印刷技術の進化が著しく、多品種少量生産やパーソナライゼーションに対応しています。また、バーコードやQRコードなどの自動認識技術との連携も不可欠であり、熱転写プリンターなどを用いたオンデマンド印刷が広く普及しています。粘着剤技術も重要な要素であり、強粘着、再剥離性、耐熱性、耐水性など、用途に応じた多様な粘着剤が開発されています。特に、過酷な環境下での使用に耐える特殊な粘着剤は、ラミネートラベルの性能を大きく左右します。さらに、ラベルの形状を正確に切り出すダイカット技術や、ラミネート加工を効率的に行うためのラミネーター装置の進化も、高品質なラミネートラベルの供給に貢献しています。近年では、RFIDやNFCといった無線通信技術をラベルに組み込むことで、トレーサビリティや在庫管理、セキュリティ機能を強化した「スマートラベル」の開発も進められています。

ラミネートラベルの市場は、グローバルな産業活動の活発化とともに着実に成長を続けています。特に、製造業における製品のトレーサビリティ要求の高まり、eコマースの拡大に伴う物流ラベルの需要増加、そして医療・ヘルスケア分野での厳格な表示規制などが、市場を牽引する主要な要因となっています。また、消費者のブランド志向や製品の高品質化への要求も、見た目の美しさと耐久性を兼ね備えたラミネートラベルの需要を後押ししています。一方で、環境問題への意識の高まりは、市場に新たな課題と機会をもたらしています。プラスチック使用量の削減、リサイクル可能な素材やバイオマス由来の素材への転換、環境負荷の低い製造プロセスの導入などが強く求められており、各メーカーは持続可能性を考慮した製品開発に注力しています。コスト競争の激化も続いており、高性能とコスト効率の両立が常に課題となっています。

今後のラミネートラベルの展望としては、まず「サステナビリティ」が最重要テーマとなるでしょう。リサイクル可能なラミネートフィルム、生分解性プラスチック、植物由来のバイオマス素材、水溶性粘着剤など、環境負荷の低い素材の開発と普及が加速すると予測されます。また、ラベルの薄膜化や軽量化も進み、資源消費の抑制に貢献します。次に、「スマート化」の進展が挙げられます。RFIDやNFCチップの埋め込みはさらに一般的になり、製品の真贋判定、サプライチェーン全体の可視化、消費者とのインタラクティブなコミュニケーションなど、多機能なスマートラベルが普及するでしょう。IoT技術との連携により、ラベルが単なる表示媒体ではなく、情報収集・発信のハブとしての役割を果たすようになります。さらに、「高性能化」も継続的に追求されます。極限環境(超高温、超低温、強酸・強アルカリ、高圧など)に耐えうる特殊なラミネートラベルや、特定の機能(例えば、自己修復機能、発色機能、センサー機能など)を持つラベルの開発が進むことで、新たな産業分野での応用が期待されます。デジタル印刷技術のさらなる進化は、パーソナライゼーションやオンデマンド生産を一層容易にし、多様なニーズに迅速に対応できる柔軟な供給体制を確立するでしょう。これらの技術革新により、ラミネートラベルは今後も社会の様々な側面でその価値を高め、進化し続けると予想されます。