ランプおよび照明市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ランプおよび照明市場レポートは、製品(テーブルランプ、フロアランプ、シーリングライト、シャンデリア、壁掛け照明器具など)、光源(LED、蛍光灯、白熱灯など)、用途(住宅用、商業用、産業・倉庫用など)、地域(北米、南米など)など、多数のセグメントに業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

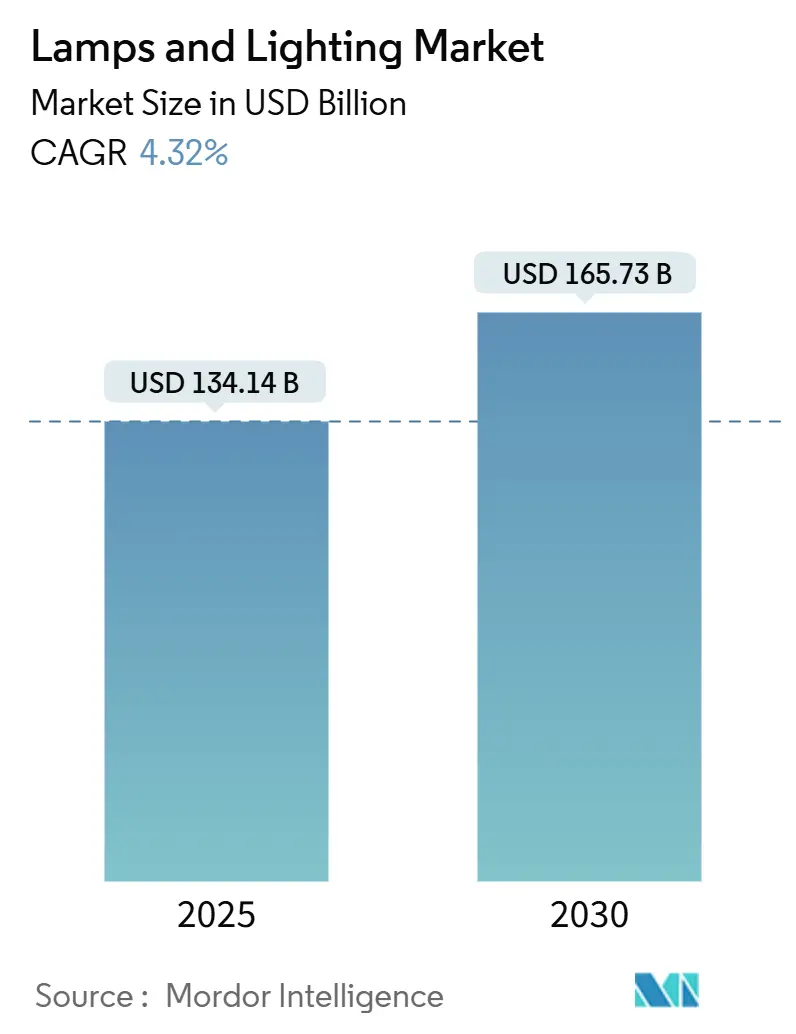

ランプおよび照明市場は、2025年に1,341億4,000万米ドルと推定され、2030年までに1,657億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.32%です。

この市場の成長は、水銀ベース技術を排除する世界的な規制、スマートビルディングの急速な採用、およびLED効率の継続的な向上によって推進されています。2015年から2020年の間に設置された第一世代のLED製品が寿命を迎えるにつれて、交換需要が増加しており、買い手の焦点は基本的な効率から、接続性や演色性の向上へと移行する「第二の転換期」が到来しています。半導体技術の革新はLEDコストを圧縮しつつ、マイクロLEDや人間中心照明といったプレミアムニッチ市場を開拓しています。従来の照明器具メーカーと半導体サプライヤー間の競争激化は、製品の融合とサービス指向のビジネスモデルを加速させています。

主要なレポートのポイント

* 光源別: 2025年にはLED製品がランプおよび照明市場シェアの64.00%を占め、その他の光源(HID、OLED、レーザー)は2030年までに最も速い6.40%のCAGRで成長すると予測されています。

* 製品別: 2025年のランプおよび照明市場の収益において、シーリングライト&シャンデリアが32.00%を占め、テーブル&フロアランプは2030年までに最も速い5.30%のCAGRで拡大すると見込まれています。

* 用途別: 2025年のランプおよび照明市場の収益において、住宅用途が32.00%を占めましたが、園芸・農業用途は同期間に5.90%のCAGRで成長を牽引すると予測されています。

* 流通チャネル別: 2025年にはB2C/小売店がランプおよび照明市場の売上の55.00%を維持しましたが、B2B/直接販売&プロジェクトは5.50%のCAGRで加速すると予想されています。

* 地域別: 2025年にはアジア太平洋地域がランプおよび照明市場の収益の36.00%を占め、2030年までに最も高い5.70%のCAGRを記録すると予測されています。

市場のトレンドと洞察(促進要因)

* LEDランプの二次交換需要の急増: 2024年には58億ユニットの二次交換需要が予測されており、2025年から2028年の間に、設置された照明器具が寿命に近づくにつれて交換活動がピークに達すると予想されています。消費者の好みは基本的なLED交換を超え、より高い演色評価数(CRI)、ワイヤレス調光機能、音声起動制御などの高度な機能に対する需要が高まっています。このプレミアム機能への重点は価格の安定化に貢献し、サービス契約の採用を促進しています。

* 政府による蛍光灯・ハロゲンランプの段階的廃止: カリフォルニア州は2025年1月1日に蛍光灯の販売を停止し、EUのRoHS指令は2025年2月24日に水銀含有蛍光灯を禁止しました。カナダが2026年に水俣条約に準拠した段階的廃止を実施することは、市場にとって極めて重要です。これらの規制により、メーカーはLEDベースのソリューションへの移行を加速し、生産能力を拡大することが可能になります。2030年までに、これらの措置は欧州連合で年間34TWhの電力節約をもたらすと予測されています。

* 商業不動産における迅速な改修プログラム: ニューヨーク市のLocal Law 88は、25,000平方フィートを超える建物に対し、2025年1月までに照明のアップグレードを義務付けています。ボストンやデンバーでも同様の規則が、建物の排出目標と照明器具の性能を結びつけています。不動産所有者は、照明をテナントのウェルネスを向上させる迅速な投資回収が可能なESG(環境・社会・ガバナンス)の手段と見なしており、人間中心照明が支持を集めています。

* PoE(Power Over Ethernet)とスマートビルディングの統合: Power-over-Ethernetソリューションは、単一の低電圧ケーブルを介してデータと電力伝送を統合し、設置効率を最適化します。MICROSENSによると、照明器具レベルのセンサーを活用して出力を自動的に調整することで、最大30%のエネルギー節約を達成できます。5G技術とエッジアナリティクスの採用は、照明器具を占有状況、室内空気品質、セキュリティなどを監視できる多機能センサーハブへと変革しています。

市場のトレンドと洞察(抑制要因)

* コモディティ価格圧力によるLEDマージンの浸食: 中国によるガリウムとゲルマニウムの輸出制限は、半導体市場のコスト構造に大きな影響を与えると予想されています。米国が計画している希土類磁石に対する25%の関税も懸念を悪化させています。LEDメーカーは、代替供給源の確保、蛍光体配合の変更、リサイクル企業との提携などの戦略的措置を採用していますが、小規模な市場参加者は財政的圧力が強まる可能性があります。

* 重要な希土類蛍光体のサプライチェーンリスク: LED蛍光体市場は99.99%を超える非常に高い純度レベルを必要とし、中国は現在、世界の希土類供給の約70%を処理しています。中国が課した輸出制限は、欧米の製造施設のリードタイムと資金調達コストを大幅に増加させています。リサイクルインフラは需要を満たすには不十分であり、主要な業界プレイヤーは垂直統合戦略を追求し、欧州連合は国内の希土類処理能力に投資していますが、これらのイニシアチブは長期的なものです。

セグメント分析

* 光源別: LEDセグメントは2025年の収益の64.00%を占め、継続的な効率向上、ASPの低下、スマート制御エコシステムの成熟がそのリーダーシップを支えています。その他の光源(HID、OLED、レーザー)は、LEDがまだ完全にカバーしていないニッチ市場に対応することで、最も速い6.40%のCAGRを達成しています。技術の融合により、LED製品はハロゲン灯の演色性を同等またはそれ以上にすることが可能になり、スマートホームエコシステムへの統合コストも削減されています。

* 製品別: シーリングライト&シャンデリアは2025年の世界収益の32.00%を占め、建物のエネルギー戦略の中心であり続けています。テーブル&フロアランプは、リモートワークの常態化とパーソナライズされたタスク照明への需要により、最も速い5.30%のCAGRで成長する見込みです。製品のモジュール性は、ライフサイクルを延長し、EUにおける新たな修理権法規と一致しています。

* 用途別: 住宅空間は2025年の売上高の32.00%を占め、継続的な改修活動、スマートホームの採用、エネルギー補助金に支えられています。園芸・農業照明市場は、制御環境農業の拡大に牽引され、5.90%のCAGRで堅調な成長を遂げています。新興企業は、照明制御システムと作物分析を統合して資源利用を最適化しています。

* 流通チャネル別: B2C/小売店は2025年の世界売上高の55.00%を占め、触覚的な製品評価と即時持ち帰りの重要性を反映しています。B2B/直接販売&プロジェクトは、企業購入者がターンキー改修をソリューションインテグレーターにアウトソーシングするため、5.50%のCAGRで上昇するでしょう。サブスクリプションベースのLighting-as-a-Service(LaaS)契約の市場規模は急速に成長しており、循環経済の目標も支えています。

地域分析

* アジア太平洋: 2025年に世界収益の36.00%を占め、2030年までに5.70%のCAGRで市場を牽引するでしょう。中国は供給と需要の両方を支え、積極的なスマートシティ展開と政府によるLED調達の恩恵を受けています。日本は高CRIレーザーとマイクロLEDパッケージを進化させ、インドと東南アジアの都市化も市場を拡大しています。

* 北米: カリフォルニア州の蛍光灯禁止と米国エネルギー省のルーメン/ワット閾値の引き上げは、固体照明オプションへの需要を集中させています。ニューヨーク市のLocal Law 88は、家主に対し今年中にアップグレードを完了するよう義務付けており、プロジェクトバックログを推進しています。

* ヨーロッパ: 2024/1781エコデザイン規則を通じて持続可能性を推進し、修理可能性とリサイクル可能性を強制しています。2025年の水銀ランプ禁止は完全に施行されており、CEN-CENELEC規格はデジタルインターフェースを重視しています。新興の東欧市場は、自治体のLED街路灯を支援するEU資金の恩恵を受けています。

競争環境

ランプおよび照明市場は中程度の集中度を示しており、上位5社のベンダー(Signify、Acuity Brands、Zumtobel Group、OSRAM、Panasonic Lighting)が2025年の収益のかなりの部分を占めています。SignifyはInteractクラウドプラットフォームを活用し、Acuity BrandsはQSCの買収によりポートフォリオを強化しています。垂直統合は、Wolfspeedがシリコンカーバイド工場を建設するなど、激化しています。サービス中心のモデルは競争ダイナミクスを変化させており、ZumtobelのLight-as-a-Service契約やSignifyのLaaSプロジェクトは、設備投資を運用費用に転換し、エネルギー削減とキャッシュフローの改善を保証しています。

主要プレイヤー

* Signify (Philips Lighting)

* Acuity Brands

* Osram Licht AG

* GE Current (Daintree)

* Eaton (Cooper Lighting)

最近の業界動向

* 2024年10月: Acuity BrandsはQSCを12億1,500万米ドルで買収し、管理可能なAVプラットフォームへと事業を拡大しました。

* 2024年7月: SignifyとGILA Al Tawakol Electricは、エジプトで60対40の製造合弁事業を設立しました。

* 2024年3月: Wolfspeedはノースカロライナ州に50億米ドルのシリコンカーバイド工場を完成させました。

* 2024年3月: Schneider Electricは、米国のスマートビルディングコンポーネントの生産拡大に1億4,000万米ドルを投資しました。

このレポートは、世界のランプおよび照明市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測

世界のランプおよび照明市場は、2025年には1,341億4,000万米ドルに達し、2030年までには年平均成長率(CAGR)4.32%で成長し、1,657億3,000万米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* LEDランプの二次交換需要の急増。

* 主要経済圏における政府主導の蛍光灯およびハロゲンランプの段階的廃止。

* COVID-19後のESG(環境・社会・ガバナンス)義務化に伴う商業不動産での迅速な改修プログラム。

* Power Over Ethernet(PoE)とスマートビルディングの統合による照明器具のアップグレード加速。

* 管理環境農業(CEA)の成長が園芸用照明の需要を促進。

* Micro-LEDおよびヒューマンセントリックライティングがプレミアム価格帯のニッチ市場を開拓。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* コモディティ価格の圧力によるLEDマージンの浸食。

* 重要な希土類蛍光体のサプライチェーンにおけるリスク。特に中国のサプライチェーンに集中しているため、潜在的な輸出規制がLEDの利益率を低下させる可能性があります。

* 断片的な改修基準が相互運用性の問題を引き起こすこと。

* 米国の一部地域における白熱電球禁止に対する法的反発。

市場のセグメンテーションと主要トレンド

レポートでは、製品(テーブル&フロアランプ、シーリングライト&シャンデリア、壁掛け器具、電球&フィッティングなど)、光源(LED、蛍光灯、白熱灯、ハロゲンなど)、用途(住宅、商業、産業&倉庫、屋外&公共インフラ、園芸&農業、ヘルスケア&外科など)、流通チャネル(B2C/小売、B2B/直接販売&プロジェクト)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東&アフリカ)に基づいて市場を詳細に分析しています。

特に、光源別ではLED製品が2025年の世界収益の64.00%を占め、効率向上とスマート制御の統合により市場を牽引しています。用途別では、屋内農場での作物収量向上に必要なスペクトル調整型器具の需要により、園芸&農業用照明が年平均成長率5.90%で最も急速に拡大しています。地域別では、アジア太平洋地域が2025年の収益の36.00%を占め、都市化とスマートシティプロジェクトに牽引され、年平均成長率5.70%で成長すると見込まれています。

市場機会と将来の展望

将来に向けて、エネルギー効率の高い照明への移行が加速しており、モジュール式、パーソナライズされた柔軟な照明が主流になりつつあります。「Lighting as a Service(LAAS)」のような新しいビジネスモデルも注目を集めています。LAAS契約は、初期設備投資を運用費用に転換し、顧客に保証された省エネと製品稼働時間を提供します。

競争環境

レポートには、Signify(Philips Lighting)、Acuity Brands、Osram Licht AG、GE Current(Daintree)、Eaton(Copper Lighting)、Cree Lighting、Hubbell Lighting、Zumtobel Group、Nichia Corporation、Samsung Electronics(LED)、Panasonic Lightingなど、主要企業のプロファイル、市場集中度、戦略的動向、M&A分析、市場シェア分析が含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LEDランプの二次交換需要の急増

- 4.2.2 主要経済圏における政府主導の蛍光灯およびハロゲンランプの段階的廃止

- 4.2.3 商業用不動産における迅速な改修プログラム(COVID後ESG義務化)

- 4.2.4 Power Over Ethernet (PoE)とスマートビルディング統合による照明器具アップグレードの加速

- 4.2.5 環境制御型農業(CEA)の成長による園芸用照明の推進

- 4.2.6 マイクロLEDと人間中心照明によるプレミアム価格ニッチの開拓

-

4.3 市場の阻害要因

- 4.3.1 商品価格圧力によるLEDマージンの浸食

- 4.3.2 重要な希土類蛍光体のサプライチェーンリスク

- 4.3.3 細分化された改修基準による相互運用性の問題

- 4.3.4 米国の一部地域における白熱電球禁止に対する法的反発

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測

-

5.1 製品別(設置場所および形状)

- 5.1.1 テーブルランプおよびフロアランプ

- 5.1.2 シーリングライトおよびシャンデリア

- 5.1.3 壁掛け照明器具

- 5.1.4 電球およびフィッティング

- 5.1.5 その他の製品(スポットライト、トラックライト、ポータブルなど)

-

5.2 光源別

- 5.2.1 LED

- 5.2.2 蛍光灯

- 5.2.3 白熱灯

- 5.2.4 ハロゲン

- 5.2.5 その他の光源(HID、OLED、レーザーなど)

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業用(オフィス、小売、ホスピタリティ)

- 5.3.3 産業用および倉庫用

- 5.3.4 屋外および公共インフラ

- 5.3.5 園芸および農業

- 5.3.6 ヘルスケアおよび外科用

- 5.3.7 その他の用途

-

5.4 流通チャネル別

- 5.4.1 B2C/小売チャネル

- 5.4.1.1 ハイパーマーケットおよびスーパーマーケット

- 5.4.1.2 ホームセンター

- 5.4.1.3 専門照明店

- 5.4.1.4 オンライン

- 5.4.1.5 その他の流通チャネル

- 5.4.2 B2B/直販およびプロジェクト

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 米国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きとM&A分析

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シグニファイ(フィリップスライティング)

- 6.4.2 アキュイティブランズ

- 6.4.3 オスラム・リヒトAG

- 6.4.4 GEカレント(デイントリー)

- 6.4.5 イートン(カッパーライティング)

- 6.4.6 クリーライティング

- 6.4.7 ハベルライティング

- 6.4.8 ツムトーベルグループ

- 6.4.9 日亜化学工業

- 6.4.10 サムスン電子(LED)

- 6.4.11 パナソニックライティング

- 6.4.12 ルグランSA

- 6.4.13 ウィプロライティング

- 6.4.14 ハベルズ・インディア

- 6.4.15 バジャージ・エレクトリカルズ

- 6.4.16 ソーンライティング

- 6.4.17 ファーゲルハルトグループ

- 6.4.18 デルタ電子

- 6.4.19 シスカLED

- 6.4.20 ラックスボックス

- 6.4.21 ルミグロウ(園芸)

- 6.4.22 ヘリオスペクトラ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ランプおよび照明というキーワードは、私たちの日常生活や社会活動において不可欠な要素であり、光を発生させる装置である「ランプ」と、その光を用いて空間を明るくする行為やシステム全体を指す「照明」という二つの概念を含んでいます。ランプは、電球、蛍光灯、LEDモジュールなど、光を放つ光源そのものを指し、照明はこれらのランプを組み込んだ器具や、それらを配置し制御することで特定の目的を達成するシステム全体を意味します。その主な目的は、視認性の確保による安全性や快適性の向上、作業効率の改善、空間の雰囲気作り、そして装飾的な効果の創出など多岐にわたります。

ランプの種類は、その発光原理によって大きく分類されます。歴史的には、フィラメントを加熱して光を放つ白熱電球が広く普及しましたが、エネルギー効率の低さから現在は多くの国で製造・販売が制限されています。次に登場したのが、水銀蒸気中の放電を利用する蛍光灯で、白熱電球に比べて高い効率と長寿命を実現しました。さらに、高輝度放電ランプ(HIDランプ)は、水銀灯やナトリウムランプなどがあり、体育館や街路灯といった広範囲を明るくする必要がある場所で利用されてきました。そして現在、最も主流となっているのが発光ダイオード(LED)です。LEDは、半導体素子に電流を流すことで発光する仕組みで、極めて高いエネルギー効率、長寿命、小型化、瞬時点灯、調光・調色が可能といった多くの利点を持つことから、あらゆる照明分野で急速に普及が進んでいます。また、有機EL(OLED)も次世代の光源として注目されており、面全体が均一に発光し、薄型でフレキシブルな形状を実現できるため、デザイン性の高い照明やディスプレイへの応用が期待されています。

照明器具の種類も多岐にわたり、用途や設置場所に応じて様々なタイプが存在します。天井に直接取り付けるシーリングライト、天井から吊り下げるペンダントライト、天井に埋め込むダウンライト、特定の場所を照らすスポットライト、床に置くフロアライト、机上で使用するデスクライトなどがあります。また、光を壁や天井に反射させて間接的に空間を照らす間接照明は、柔らかな光で落ち着いた雰囲気を演出します。屋外では、街路灯、投光器、庭園灯などがあり、防犯や景観向上に貢献しています。照明方式も、空間全体を均一に照らす全般照明、特定の作業面を明るくする局部照明、全般照明と局部照明を組み合わせたタスク・アンビエント照明などがあり、目的に応じて使い分けられています。

ランプおよび照明の用途は、私たちの生活のあらゆる場面に浸透しています。住宅では、リビング、寝室、キッチン、浴室、玄関、庭など、それぞれの空間に合わせた快適性や雰囲気作りのための照明が用いられます。商業施設では、店舗の商品を魅力的に見せる陳列照明、オフィスでの作業効率を高める執務室照明、ホテルやレストランでの顧客体験を向上させるための演出照明など、ブランドイメージの構築や顧客満足度向上に貢献しています。公共施設では、学校、病院、図書館、駅、空港などで、安全性、視認性、集中力維持、案内表示といった機能が重視されます。産業施設では、工場や倉庫において、作業の安全性確保と生産性向上に直結する照明が不可欠です。屋外では、街路灯による交通安全の確保、公園や広場の防犯、建築物のライトアップによる景観向上など、都市の機能と美観を支えています。さらに、医療用(手術灯)、植物育成用(植物工場)、舞台照明、UV殺菌、プロジェクターなど、特殊な目的のために開発された照明も数多く存在します。

関連技術の進化も目覚ましく、照明の可能性を広げています。光源技術では、LEDチップのさらなる高効率化、演色性(色の見え方)の改善、フリッカー(ちらつき)レス技術の開発が進んでいます。制御技術においては、明るさや色温度を自由に調整できる調光・調色機能が普及し、人感センサーや照度センサーと連携して自動で最適な照明環境を提供するスマート照明が進化しています。IoT技術との融合により、スマートフォンや音声アシスタントからのワイヤレス制御、さらにはDALI(Digital Addressable Lighting Interface)のような専門的な照明制御プロトコルを用いた高度なシステム構築も可能になっています。光学設計では、光の配光を精密に制御し、不快なまぶしさ(グレア)を抑えるためのレンズやリフレクター技術が重要です。電源技術も、高効率化と小型化、フリッカー対策が進んでいます。また、Li-Fi(光無線通信)のように、照明を情報通信のインフラとして利用する研究も進められており、将来的に照明が単なる光の供給源以上の役割を担う可能性を秘めています。デザイン面では、照明器具が建築物や空間デザインの一部として完全に溶け込み、機能美と空間全体の調和を追求する傾向が強まっています。

市場背景を見ると、近年はLED化が急速に進展し、既存の白熱電球や蛍光灯からの置き換えがほぼ完了しました。これは、LEDが持つ省エネ性、長寿命、メンテナンスフリーといったメリットが、環境規制の強化や電気料金の高騰といった社会情勢と合致したためです。特に、各国での白熱電球の製造・販売禁止措置は、LED市場の拡大を強力に後押ししました。現在では、IoT技術との融合によるスマート照明の普及が市場の大きなトレンドとなっています。これにより、利便性、快適性、省エネ性が飛躍的に向上し、ユーザーはよりパーソナライズされた照明体験を享受できるようになりました。また、「人中心の照明(Human Centric Lighting - HCL)」という概念も注目されており、時間帯や個人の生体リズムに合わせて光の色温度や明るさを自動で調整し、健康やウェルネスに貢献する照明システムへの需要が高まっています。一方で、LEDのコモディティ化が進んだことで、製品単体での価格競争が激化しており、今後は単なる光源の提供だけでなく、付加価値の高いソリューションやサービスを提供できる企業が市場での優位性を確立すると考えられています。照明市場は、光源メーカー、器具メーカー、制御システムメーカー、そして施工業者など、多岐にわたるサプライチェーンによって支えられています。

将来展望として、ランプおよび照明の分野はさらなる進化を遂げると予測されます。光源技術は、LEDやOLEDのさらなる高効率化と小型化が進み、より自由なデザインや設置が可能になるでしょう。スマート化は一層深化し、AIによる自動制御や、個人の行動パターンや好みに合わせたパーソナライズされた照明体験が一般化すると考えられます。Li-Fiのような光無線通信技術が実用化されれば、照明器具が情報通信のハブとなり、新たなサービスやアプリケーションが生まれる可能性もあります。健康・ウェルネスへの貢献はHCLの進化によってさらに深まり、睡眠の質の改善、集中力の向上、気分転換など、光が持つ非視覚効果を最大限に活用した照明が普及するでしょう。サステナビリティの観点からは、リサイクル可能な素材の使用、製品の長寿命化、そして太陽光発電などと連携したエネルギーハーベスティング技術の導入が進むと見られます。デザイン面では、照明が建築物や空間に完全に溶け込み、光そのものが空間を構成する要素となるような、より洗練されたデザインが追求されるでしょう。さらに、照明システムから得られる人流データや在室状況データなどを活用し、施設の運営効率化やマーケティングに役立てる動きも加速すると考えられます。光の非視覚効果の探求は、殺菌、植物育成、医療応用など、多岐にわたる分野で光の新たな機能が発見され、活用される未来が期待されます。このように、ランプおよび照明は、単に空間を照らすだけでなく、私たちの生活の質を高め、社会の様々な課題解決に貢献する重要な役割を担い続けることでしょう。