LAN/WAN試験装置市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

LAN/WANテスト機器市場レポートは、製品タイプ(プロトコルアナライザー、ビットエラーレートテスターなど)、テスト技術/インターフェース速度(1G以下、10Gなど)、エンドユーザー産業(通信サービスプロバイダー、自動車および産業など)、フォームファクター(ハンドヘルド/ポータブル、ソフトウェア仮想など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LAN/WANテスト機器市場の概要

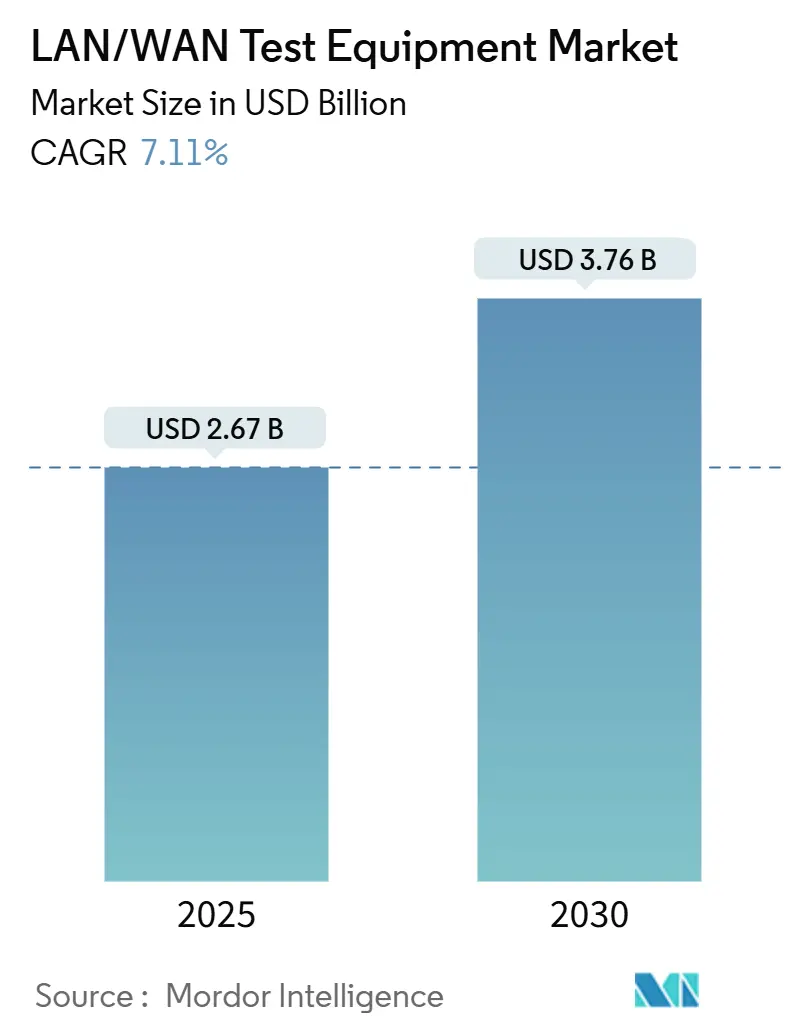

LAN/WANテスト機器市場は、2025年には26.7億米ドルに達し、2030年までに37.6億米ドルへと成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.11%を記録すると予測されております。この成長は、ハイパースケールデータセンターにおける400Gおよび800G Ethernetのアップグレード、5G展開の加速、AI対応自動テスト分析の採用増加によって牽引されています。発展途上国ではポータブルフィールドテスターへの強い需要が継続しており、企業がSD-WANおよびSASEアーキテクチャへ移行するにつれて、ソフトウェア中心のテストプラットフォームが注目を集めています。インターフェース速度が1.6T Ethernet以降へと進化し続けることで、長期的な機器の需要が維持される見込みです。価格感度は高まっていますが、AI駆動分析とクラウドベースの提供モデルを持つベンダーは、この変化を捉える上で有利な立場にあります。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場と予測されています。

主要なレポートのポイント

* 製品タイプ別: 2024年には光テスト機器がLAN/WANテスト機器市場の29.31%を占め、最も大きなシェアを保持しました。トラフィックジェネレーターおよびエミュレーターは、2030年までに7.91%のCAGRで最も速い成長を記録すると予測されています。

* インターフェース速度別: 2024年には40G-100GがLAN/WANテスト機器市場規模の43.56%を占めましたが、800G以上が2030年までに7.79%のCAGRで最も高い成長を記録すると見込まれています。

* エンドユーザー別: 2024年には通信サービスプロバイダーが47.69%のシェアを占めました。データセンターおよびクラウドプロバイダーは、2030年までに7.87%のCAGRで拡大すると予測されています。

* フォームファクター別: 2024年にはハンドヘルド/ポータブル機器が収益の39.17%を占めました。ソフトウェア仮想プラットフォームは、2030年までに8.23%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の36.82%を占めました。一方、アジア太平洋地域は、2025年~2030年の間に8.13%のCAGRで最も速い成長を記録すると予想されています。

グローバルLAN/WANテスト機器市場のトレンドと洞察

推進要因

* 400Gおよび800G Ethernet展開の急増: ハイパースケールクラウドオペレーターは2024年に400Gの展開を加速し、複数のメトロクラスターで800Gの試験を開始しました。これにより、パフォーマンス検証の複雑さが増しています。コヒーレント光、PAM-4変調、信号完全性要件が、高度なビットエラーレートテスターへのプレミアムな需要を促進しています。1.6T Ethernetへのベンダーのロードマップは、資本支出を保護するモジュール式でアップグレード可能なプラットフォームへの投資を強化しています。Test-as-a-serviceモデルは、完全な設備投資をせずに柔軟性を求める小規模オペレーターの間で支持を集めています。

* SD-WANおよびSASEアーキテクチャの採用拡大: 企業はレガシーMPLSをSD-WANオーバーレイに置き換え、SASEを通じてセキュリティを統合し続けています。検証は現在、マルチクラウドパス全体でのポリシー適用、トラフィックステアリング、ゼロトラスト制御に及んでいます。これにより、数千のセキュアエッジを同時にエミュレートする仮想テストアプライアンスへの需要が高まっています。クラウド配信型分析はトラブルシューティングサイクルを短縮し、標準中心の認証プログラムはテストサービスプロバイダーに新たな収益機会をもたらしています。

* 5G展開における高度なフロントホールおよびバックホールテストの必要性: アジア太平洋地域のオペレーターはOpen RANとスタンドアロン5Gに多額の投資を行っており、無線、分散型、集中型ユニット間の正確な遅延と同期測定の必要性が高まっています。人口密度の高い都市部でのミリ波展開は、クラウドアップロード機能を備えたポータブルスペクトラムアナライザーの採用を加速させています。トラフィックジェネレーターによるネットワークスライスエミュレーションにより、キャリアは商用展開前に差別化されたサービスを検証できます。

* ハイパースケールデータセンターの世界的拡大: 年間のハイパースケール設備投資は2024年に2000億米ドルを超え、上昇傾向を維持しており、高速テスト投資の持続的なパイプラインを支えています。オペレーターはスパインリーフファブリックの相互運用性テストを義務付けており、AI最適化クラスターはInfiniBandとEthernetのコンバージェンスの検証を必要としています。最先端のテストモジュールのサプライチェーン制約は調達サイクルを長期化させ、柔軟な提供モデルを持つベンダーに有利に働いています。

* AI対応自動テスト分析の統合: AI対応の自動テスト分析の統合は、テストサイクルの短縮、複雑なネットワークのトラブルシューティング、および運用効率の向上に貢献しています。これにより、テスト機器はよりインテリジェントになり、人間の介入を減らしながら、より迅速かつ正確な結果を提供できるようになります。

* 発展途上国におけるハンドヘルドフィールドテスターの需要増加: 発展途上国では、現場での設置や保守作業の需要が高く、携帯性に優れ、コスト効率の高いハンドヘルドフィールドテスターの需要が増加しています。これらの機器は、特に広範囲にわたるインフラ展開において、重要な役割を果たしています。

阻害要因

* マルチスピードテストプラットフォームの高額な初期費用: 1Gbpsから800Gbpsインターフェースをサポートする最先端のプラットフォームは50万米ドルを超えることがあり、中堅OEMや地域キャリアの予算を圧迫しています。急速な減価償却により、一部のユーザーはレンタルまたはサブスクリプションベースのモデルに移行していますが、これらの代替案は多くの場合、使用制限や長期的なコストの増加を伴います。

* 急速なインターフェース進化による製品ライフサイクルの短縮: Ethernetのロードマップは100Gから800Gへと5年以内に実現し、多くのオペレーターが200G対応資産を陳腐化させています。ベンダーはフィールドアップグレード可能なシャーシとソフトウェアライセンスキーを設計することで対応していますが、互換性のギャップが残り、総所有コストを上昇させています。

* 熟練したテストエンジニアの不足: 高度なLAN/WANテスト機器の操作と分析には専門的なスキルが必要ですが、熟練したテストエンジニアの不足が市場の成長を阻害する要因となっています。特にアジア太平洋地域や発展途上国では、この問題がより深刻です。

* 低コストの地域ベンダーによる価格競争の激化: アジア太平洋地域を中心に、低コストの地域ベンダーが簡素化されたハンドヘルドデバイスを20~30%低い価格で提供しており、価格競争が激化しています。これにより、市場全体の収益性が圧迫される可能性があります。

セグメント分析

* 製品タイプ別: 光テストの優位性とトラフィックジェネレーターの勢い:

光プラットフォームは2024年の収益の29.31%を占め、コヒーレントトランシーバー検証への継続的な投資を裏付けています。オペレーターが800Gラインレートに移行し、1.6Tプロトタイプを評価するにつれて、光ソリューションのLAN/WANテスト機器市場規模は着実に成長すると予想されます。光信号アナライザーに組み込まれたAI駆動診断は、ほぼリアルタイムでエラーバーストを検出し、手動レビューの作業負荷を軽減しています。同時に、サービスプロバイダーが可変負荷の下でネットワークスライスをストレステストするため、トラフィックジェネレーターおよびエミュレーターは7.91%のCAGRを記録しています。LAN/WANテスト機器市場は、引き続き混合ベンダーの光モジュール間の相互運用性を優先しています。ベンダーは、データセンタースイッチに直接挿入できるプラグインベースのテスターを提供することで差別化を図っています。トラフィックエミュレーションでは、ソフトウェアライセンスモデルにより、パブリッククラウドラボでの弾力的なスケーリングが可能になり、SaaSプロバイダーの間で重要な選択肢となっています。ハードウェアベースのプロトコルアナライザーはコンプライアンス監査に引き続き関連性がありますが、より低いエントリーコストのパケットキャプチャソフトウェアとの競争に直面しています。

* インターフェース速度別: レガシーの共存と高速化の加速:

2024年には40G-100Gが43.56%の市場シェアを維持しましたが、成長は800G以上のソリューションに集中しており、2030年までに7.79%のCAGRを記録すると予測されています。多くのオペレーターは200Gから400Gへの増分を完全にスキップし、ベンダーに100Gから800Gに直接ジャンプするテストポートの供給を求めています。マルチスピードシャーシは、ラック空間の要求を軽減し、次世代のラインレートに対応する将来性を確保します。IoTエッジノードが10G低電力PHYを採用するにつれて、サブ1G製品のLAN/WANテスト機器市場シェアは減少しています。それでも、産業オートメーションの要件は、決定論的な1Gテストのニッチを維持しています。高速化の進化は、新しい校正器具とゴールデンリファレンスボードの開発を促進し、テストベンダーのアフターマーケットサービス収益を拡大しています。

* エンドユーザー別: 通信の規模とデータセンターの速度:

通信サービスプロバイダーは、継続的な5G投資により2024年の収益の47.69%を占めました。同時に、データセンターおよびクラウドプロバイダーは、AIワークロードの普及に伴い、7.87%のCAGRで最も急速に成長しているコホートです。クラウドオペレーターがGPUクラスターの相互接続と時間制約のあるストレージファブリックのラインレート検証を要求するにつれて、クラウドオペレーター向けのLAN/WANテスト機器市場規模は増加しています。ネットワーク機器メーカーは、1.6T開発をサポートするためにR&D予算を増やしており、ラボグレードのアナライザーへの安定した需要を促進しています。自動車および産業顧客は、収益は小さいものの、ISO 26262およびIEC 61508に準拠した時間制約のあるネットワーキングおよび機能安全テストスイートの革新を刺激しています。

* フォームファクター別: 携帯性と仮想化:

ハンドヘルドユニットは、光ファイバーから家庭への設置や小型セルサイトの現場設置需要に牽引され、2024年の収益の39.17%を占めました。これらのデバイスに搭載された強化されたセルラーおよびWi-Fi無線は、結果の自動アップロードを可能にします。並行して、ソフトウェア仮想プラットフォームは8.23%のCAGRを記録しており、CI/CDパイプライン内でのクラウドネイティブ検証に対する企業の意欲を反映しています。ベンチトップアナライザーは精密な光特性評価に不可欠であり、ラックマウント型モジュラーシステムはトランシーバーベンダーの生産テストラインをサポートしています。LAN/WANテスト機器業界は、ハードウェアプローブとSaaS分析を融合させ、携帯性と集中型インテリジェンスのバランスをとるハイブリッド展開モデルを推進しています。

地域分析

* 北米: 2024年の収益の36.82%を占め、クラウド大手による400Gの早期採用と堅調なミッドバンド5G展開に牽引されました。国内の半導体およびフォトニクス製造に対する連邦政府の奨励金は、地元のテスト機器需要をさらに強化しています。厳格なサイバーセキュリティ指令は、重要インフラオペレーターの間でディープパケットインスペクションテスターの採用を促進しています。

* アジア太平洋: 8.13%のCAGRで最も速い成長を記録すると予測されており、中国、日本、韓国における積極的な5G基地局の密集化に牽引されています。コスト競争力のある製造規模を活用する地域ベンダーは輸出シェアを拡大し、国内キャリアは広大な農村地域での展開に適したハンドヘルドテスターを優先しています。東南アジアにおける政府支援のスマートファクトリープログラムは、決定論的ネットワーク検証ツールの採用を促進しています。

* ヨーロッパ: Industry 4.0の採用が自動車および製造ハブ全体での時間制約のあるネットワーキング検証の需要を促進しているため、安定した勢いを維持しています。厳格な環境および電磁両立性規制は、テスト機器認証の基準を引き上げ、堅牢なコンプライアンス実績を持つサプライヤーに有利に働いています。ソブリンクラウドおよびエッジデータセンターの展開に関する新たなイニシアチブは、段階的な成長機会を追加しています。

* 中東・アフリカ、南米: それぞれ通信の近代化に関連して緩やかな増加を記録していますが、マクロ経済的逆風とスキル不足が採用を抑制しています。

競合状況

市場リーダーシップは、Keysight Technologies、VIAVI Solutions、Spirent Communicationsが維持しており、これらはいずれもプロトコル、光、トラフィック生成の領域をカバーする幅広いポートフォリオを提供しています。Keysightは2025年1月に800Gコヒーレント光ソリューションをリリースし、AI対応分析を推進することで、結果の相関時間を数時間から数分に短縮しています。VIAVIは2024年12月にSpirentのワイヤレス資産を買収し、Open RAN検証スイートを強化し、サービスプロバイダー顧客内でのクロスセル機会を創出しました。Spirentは、クラウドネイティブ顧客に対応するため、CI/CDパイプラインと統合する仮想化テストフレームワークに投資しています。

LAN/WANテスト機器市場は中程度の統合が特徴であり、Anritsu、EXFO、Rohde & Schwarz、Teledyne LeCroyなどの二線級プレイヤーは、ニッチな技術または地域的な存在感に焦点を当てています。アジア太平洋地域では競争が激化しており、コスト重視のサプライヤーが簡素化されたハンドヘルドデバイスを20~30%低い価格で提供しています。差別化は、AI駆動のトラブルシューティング、クラウドAPI、従量課金制ライセンスモデルなど、ソフトウェアの価値にますます依存しています。テストベンダーとクラウドハイパースケーラー間のパートナーシップは、リモートラボの提供を加速させ、専門的なサイバーセキュリティおよびタイミング同期スタートアップの買収は技術スタックを拡大しています。

高額なR&D支出、長期にわたる標準準拠サイクル、確立された校正およびサポートエコシステムに対する顧客の依存により、参入障壁は依然として高いです。しかし、オープンソースのトラフィック生成ツールとホワイトボックスキャプチャハードウェアは、エントリーレベルセグメントに価格圧力をかけています。テストベンダーは、OPEX予算設定の好みに合わせたサブスクリプションパッケージで、ハードウェア、ソフトウェア、およびプロフェッショナルサービスをバンドルすることで対応しています。

LAN/WANテスト機器業界の主要企業

* Keysight Technologies Inc.

* Anritsu Corporation

* VIAVI Solutions Inc.

* Spirent Communications plc

* EXFO Inc.

* *免責事項: 主要企業は特定の順序でソートされていません。*

最近の業界動向

* 2025年6月: EXFO Inc.はAmazon Web Servicesと提携し、完全に仮想化されたラボ環境でオンデマンドの400Gおよび800Gトラフィック生成を提供するTest-as-a-serviceプラットフォームを展開しました。

* 2025年4月: Anritsu Corporationは、MS2090A-6Gポータブルスペクトラムアナライザーを発売し、6G波形プロトタイプに取り組む大学および産業ラボをサポートするために、サブテラヘルツ帯域までカバレッジを拡張しました。

* 2025年3月: Spirent Communicationsは、1.6T Ethernetインターフェーステスト用に設計されたモジュラーシャーシを発表し、機器メーカーに新たなIEEE 802.3df仕様に対するハードウェア検証の早期パスを提供しました。

* 2025年2月: VIAVI Solutionsは、TestFlow 2.0クラウドプラットフォームを導入しました。このプラットフォームは、光およびEthernetハンドヘルドテスター全体にAI分析を組み込み、フィールドエンジニアが結果をリアルタイムで集中ダッシュボードにストリーミングできるようにします。

このレポートは、グローバルLAN/WANテスト機器市場に関する詳細な分析を提供しています。市場の動向、成長要因、課題、将来予測、および主要企業の競争状況を網羅しています。

市場の推進要因

市場の成長を牽引する主な要因としては、400Gおよび800Gイーサネットの導入急増、SD-WANおよびSASEアーキテクチャの採用拡大、5G展開に伴う高度なフロントホールおよびバックホールテストの必要性、ハイパースケールデータセンターの世界的な拡大が挙げられます。さらに、AIを活用した自動テスト分析の統合や、発展途上国におけるハンドヘルドフィールドテスターの需要増加も重要な推進力となっています。

市場の抑制要因

一方で、市場にはいくつかの課題も存在します。マルチスピードテストプラットフォームの高額な初期費用、インターフェースの急速な進化による製品ライフサイクルの短期化、熟練したテストエンジニアの不足、そして低コストの地域ベンダーからの価格競争の激化が主な抑制要因です。

市場規模と成長予測

レポートによると、LAN/WANテスト機器市場は2030年までに37.6億米ドルに達すると予測されています。製品タイプ別では、光テスト機器が2024年の収益の29.31%を占め、最大のシェアを保持しています。インターフェース速度別では、800G以上のセグメントが2030年まで年間平均成長率(CAGR)7.79%で最も急速に成長すると見込まれています。

データセンターは、ハイパースケールおよびAIワークロードが400G~800Gの検証と低遅延ファブリックテストを必要とするため、新たなテストソリューションの需要を促進しています。AIの統合は、ネットワークテストプロセスを大幅に改善し、異常の自動検出によりトラブルシューティング期間を数日から数時間に短縮し、人為的ミスを削減します。

地域別では、アジア太平洋地域が積極的な5G展開と製造業の拡大により、2030年まで8.13%のCAGRで最も速い成長を遂げると予測されています。

市場のセグメンテーション

市場は、以下の主要なカテゴリに基づいて詳細に分析されています。

* 製品タイプ別: プロトコルアナライザー、ビットエラーレートテスター、ネットワークケーブルテスター、光テスト機器、トラフィックジェネレーターおよびエミュレーター。

* テスト技術/インターフェース速度別: 1G以下、10G、40G~100G、200G~400G、800G以上。

* エンドユーザー産業別: 通信サービスプロバイダー、ネットワーク機器メーカー、データセンターおよびクラウドプロバイダー、自動車および産業、その他。

* フォームファクター別: ハンドヘルド/ポータブル、ベンチトップ、ラックマウント/モジュラー、ソフトウェア仮想。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東およびアフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他)。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Keysight Technologies Inc.、Anritsu Corporation、VIAVI Solutions Inc.、Spirent Communications plc、EXFO Inc.など、主要な20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来展望

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 400Gおよび800Gイーサネット導入の急増

- 4.2.2 SD-WANおよびSASEアーキテクチャの採用拡大

- 4.2.3 高度なフロントホールおよびバックホールテストを必要とする5G展開

- 4.2.4 世界的なハイパースケールデータセンターの拡大

- 4.2.5 AI対応自動テスト分析の統合

- 4.2.6 発展途上国におけるハンドヘルドフィールドテスターの需要増加

-

4.3 市場の阻害要因

- 4.3.1 マルチスピードテストプラットフォームの高額な設備投資コスト

- 4.3.2 急速なインターフェース進化による製品ライフサイクルの短期化

- 4.3.3 熟練したテストエンジニアの不足

- 4.3.4 低コストの地域ベンダーからの価格競争の激化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 プロトコルアナライザー

- 5.1.2 ビットエラーレートテスター

- 5.1.3 ネットワークケーブルテスター

- 5.1.4 光テスト機器

- 5.1.5 トラフィックジェネレーターおよびエミュレーター

-

5.2 テスト技術/インターフェース速度別

- 5.2.1 1 G以下

- 5.2.2 10 G

- 5.2.3 40 G – 100 G

- 5.2.4 200 G – 400 G

- 5.2.5 800 G以上

-

5.3 エンドユーザー産業別

- 5.3.1 電気通信サービスプロバイダー

- 5.3.2 ネットワーク機器メーカー

- 5.3.3 データセンターおよびクラウドプロバイダー

- 5.3.4 自動車および産業

- 5.3.5 その他のエンドユーザー産業

-

5.4 フォームファクター別

- 5.4.1 ハンドヘルド/ポータブル

- 5.4.2 ベンチトップ

- 5.4.3 ラックマウント型/モジュラー型

- 5.4.4 ソフトウェア仮想

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キーサイト・テクノロジーズ株式会社

- 6.4.2 アンリツ株式会社

- 6.4.3 VIAVIソリューションズ株式会社

- 6.4.4 スパイレント・コミュニケーションズplc

- 6.4.5 EXFO株式会社

- 6.4.6 ローデ・シュワルツGmbH & Co KG

- 6.4.7 テレダイン・レクロイ株式会社

- 6.4.8 横河計測株式会社

- 6.4.9 VeEX株式会社

- 6.4.10 ゼナ・ネットワークスApS

- 6.4.11 ネットアライLLC

- 6.4.12 GAOテック株式会社

- 6.4.13 カルネックス・ソリューションズplc

- 6.4.14 GLコミュニケーションズ株式会社

- 6.4.15 北京新能泰科技股份有限公司

- 6.4.16 トレンド・コミュニケーションズ株式会社 (IDEAL Networks)

- 6.4.17 テクトロニクス株式会社

- 6.4.18 ナショナルインスツルメンツ株式会社

- 6.4.19 アクセディアン・ネットワークス株式会社

- 6.4.20 オプトテスト・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LAN/WAN試験装置は、ローカルエリアネットワーク(LAN)およびワイドエリアネットワーク(WAN)の性能、機能、信頼性を評価・検証するための専門ツール群でございます。これらは、ネットワークの物理層からアプリケーション層まで、多岐にわたるレベルでのテストを可能にします。ネットワークの導入、運用、保守、トラブルシューティングといったライフサイクルのあらゆる段階で不可欠であり、現代の複雑化・高速化するネットワーク環境において、安定した通信環境を構築し、ビジネスの継続性を支える上で欠かせない存在でございます。

LAN/WAN試験装置には多種多様な種類がございます。ネットワークトラフィックを詳細に解析する「プロトコルアナライザ」や「パケットキャプチャツール」は、通信障害の原因特定やセキュリティ分析に用いられます。スループット、遅延、ジッタ、パケットロスなどの性能指標を測定する「ネットワークパフォーマンステスター」は、機器のベンチマークやQoS検証に利用されます。物理層のテストでは、ケーブル品質を確認する「ケーブルテスター」、光ファイバー特性を測定する「OTDR」や「光パワーメータ」が重要です。ネットワーク機器に負荷をかけ、耐障害性や処理能力を評価する「トラフィックジェネレータ」や「ロードテスター」もございます。その他、WAN環境をシミュレートする「WANエミュレータ」、無線LAN環境を評価する「無線LANテスター」、ネットワークの脆弱性を診断する「セキュリティテスター」などが広く活用されます。

LAN環境の構築や運用においては、これらの多岐にわたる試験装置が不可欠です。これらのツールを適切に活用することで、ネットワークの性能を最大限に引き出し、安定稼働を実現し、ビジネスの生産性向上に貢献します。

当社では、お客様の特定のニーズに合わせた最適なLAN/WAN試験装置の選定から導入、運用サポートまでを一貫してご提供しております。最新の技術動向を常に把握し、お客様のネットワーク環境が常に最高のパフォーマンスを発揮できるよう、専門知識と豊富な経験を持つエンジニアがサポートいたします。ネットワークの課題解決や性能向上をお考えの際は、ぜひお気軽にご相談ください。