陸上スマート兵器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

陸上スマート兵器市場レポートは、製品(ミサイル、弾薬、その他の製品)、テクノロジー(衛星誘導、レーダー誘導、赤外線誘導、レーザー誘導、その他のテクノロジー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

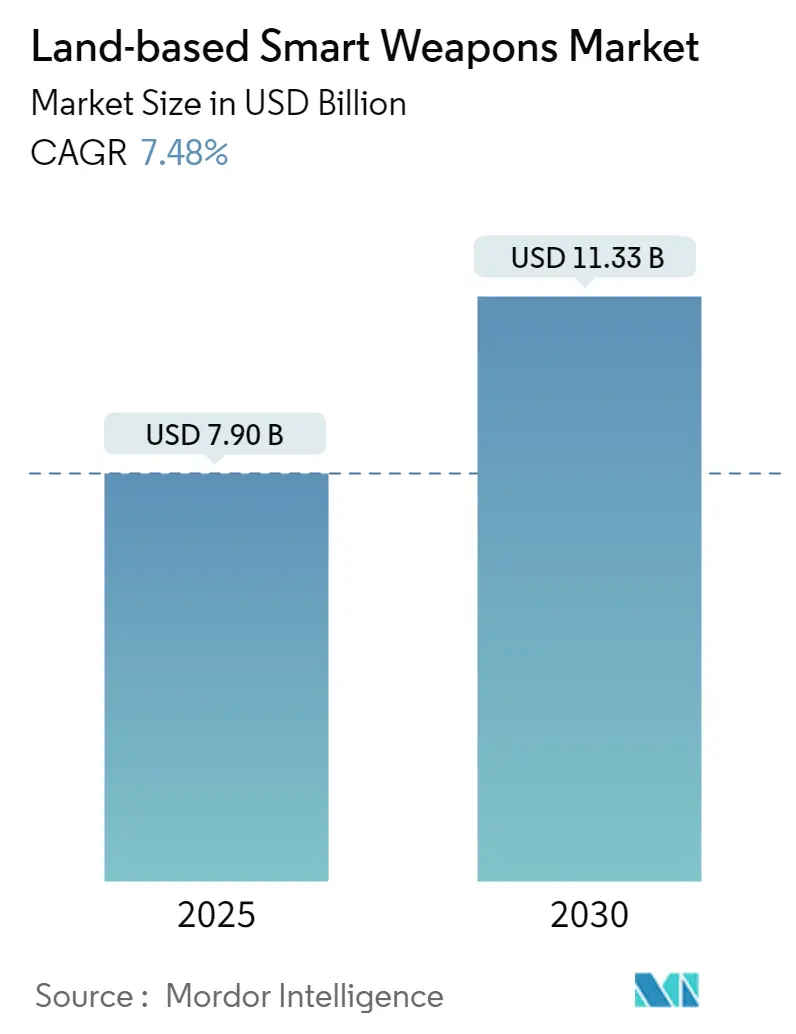

陸上型スマート兵器市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場規模は、2025年に79億米ドルと推定され、2030年には113.3億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.48%と予測されています。この市場は、製品(ミサイル、弾薬、その他)、技術(衛星誘導、レーダー誘導、赤外線誘導、レーザー誘導、その他)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されています。

市場概要と主要トレンド

陸上型スマート兵器市場は、世界の防衛費の増加と地政学的緊張の高まりを背景に、大きな変革期を迎えています。主要な防衛大国は軍事予算を大幅に増やしており、例えばドイツは2031年までにGDPの2%というNATO目標達成を計画しています。兵器システムへの先進技術の統合は戦略的優先事項となっており、防衛請負業者は研究開発に多額の投資を行っています。2023年には、ロッキード・マーティン社がPAC-3ミサイル迎撃弾の製造で60.7億米ドルの契約を獲得したことが、高度な防衛能力への重視を示しています。

また、多くの国が国内生産施設を設立し、自国での開発・製造能力への移行が顕著です。これは、特に新興国において、外国技術への依存を減らし、主権的な防衛能力を開発しようとする動きです。MBDAとインドのBharat Dynamics Limitedとのミサイル組立・統合に関する提携は、現地生産と技術移転に向けた重要な一歩です。

誘導システムと精密照準能力における技術進歩が市場の革新を推進しています。現代のスマート兵器は、衛星誘導、レーダー誘導、赤外線システムなどの高度な技術を組み込み、前例のない精度と有効性を実現しています。2023年には、レイセオン・テクノロジーズ社がTOWミサイルの製造で3.983億米ドルの契約を獲得し、高度な誘導システムの持続的な需要を浮き彫りにしています。人工知能(AI)と機械学習アルゴリズムの統合は、これらの兵器システムの自律能力をさらに強化しています。

世界の軍事費は2022年に2兆2400億米ドルに達し、2021年から6%増加しました。この前例のない防衛支出は、先進兵器やスマート弾薬への投資増に直結しています。現代の戦場の要件の変化も、より洗練されたスマート兵器の需要を促進しています。無人航空機システム(UAS)、巡航ミサイル、長距離ロケットなどの新たな脅威は、従来の兵器では効果的に対処できないため、より高度なスマート兵器システムが必要とされています。IoT、AI、リアルタイム接続などの先進技術の統合は、状況認識と戦闘効果を高める上で不可欠となっています。

民間人の犠牲を最小限に抑えるという国際的な重視も、精密誘導弾市場の重要な推進要因です。従来の非誘導兵器は、標的の精度を確保するために複数の弾薬を必要とし、天候条件の影響を受けやすいため、付随的損害のリスクが高いです。このため、優れた精度と弾薬消費量の削減を提供する誘導兵器システムへの決定的な移行が進んでいます。

製品別セグメント分析

製品別に見ると、ミサイルセグメントが陸上型スマート兵器市場を支配しており、2024年には市場全体の約87%を占めています。これは、世界中の軍隊が戦略的優位性を得るためにミサイルの調達と開発活動を重視していることに起因します。精密攻撃能力、射程距離の延長、ステルス機やUAVなどの新たな脅威に対抗するための高度な防空システムの必要性が、このセグメントの優位性をさらに強化しています。

弾薬およびその他セグメントは急速に成長しており、2024年から2029年にかけて約10%の成長が予測されています。この成長は、精密誘導弾の採用増加と、現代の戦争シナリオにおける付随的損害を減らすためのスマート弾薬の需要増加によって主に推進されています。GPS誘導砲弾、空中炸裂弾、精密誘導砲弾などの高度な誘導システムの開発が、このセグメントの成長に貢献しています。

技術別セグメント分析

技術別では、衛星誘導技術がスマート兵器市場を支配しており、2024年には約37%の市場シェアを占めています。GPS誘導兵器の優れた精度と全天候型運用能力が、このセグメントの優位性を牽引しています。M982エクスカリバー砲弾やGPS誘導迫撃砲システムなどの先進システムは、世界中の軍隊で広く採用されています。

赤外線誘導セグメントは、スマート兵器市場で最も急速な成長を遂げており、2024年から2029年にかけて引き続き力強い拡大が予測されています。この成長は、高度なイメージング赤外線(IIR)技術を利用した「撃ちっぱなし」ミサイルシステムの需要増加によって主に推進されています。赤外線センサーの継続的な技術進歩、特に高解像度熱画像を生成できる焦点面アレイの開発が、このセグメントの拡大を支えています。

レーダー誘導、レーザー誘導、その他の技術セグメントも、陸上型スマート兵器市場で重要な役割を果たし続けています。レーダー誘導システムは悪天候下で堅牢な性能を発揮し、防空用途で特に効果的です。レーザー誘導技術は直接攻撃弾薬に優れた精度を提供し、付随的損害の最小化が重要な市街戦シナリオでますます重要になっています。

地域別セグメント分析

地域別に見ると、北米が陸上型スマート兵器市場で支配的な勢力であり、米国とカナダの堅調な軍事近代化プログラムによって牽引されています。米国は北米最大の市場であり、2024年には約94%の市場シェアを占め、約9%の成長率で最も急速に成長する市場でもあります。

欧州も重要な市場であり、ロシアが欧州最大の市場(2024年に約29%の市場シェア)であり、フランスが約8%の成長率で最も高い成長潜在力を示しています。

アジア太平洋地域は急速に進化する市場であり、中国が最大の市場であり、日本が最も急速に成長する市場です。

中南米市場は緩やかな成長が特徴で、ブラジルが地域内で最大かつ最も急速に成長する市場です。

中東・アフリカ地域は、地域の安全保障上の懸念と軍事近代化イニシアチブによって大きな潜在力を示しており、サウジアラビアが最大の市場であり、イスラエルが最も急速な成長潜在力を示しています。

競争環境

陸上型スマート兵器市場は、誘導弾薬、プログラム可能な弾薬、ミサイルシステム全体で継続的な製品革新が特徴です。企業は精密誘導技術を強化するために研究開発に多額の投資を行っており、衛星ナビゲーション、レーダートラッキング、赤外線センシングなどの高度な機能を組み込んでいます。

市場は、世界の防衛コングロマリットと専門的な地域メーカーが混在する断片化された競争構造を示しています。レイセオン・テクノロジーズ、ロッキード・マーティン、MBDAなどの主要な国際プレーヤーは、広範な製品ポートフォリオと防衛機関との確立された関係を通じて、大きな市場プレゼンスを維持しています。ロシア、中国、インドなどの国々の国営企業である地域プレーヤーは、競争力のある価格設定とカスタマイズされたソリューションを通じて、自国の能力を開発し、市場プレゼンスを拡大しています。

市場での成功は、企業がコスト競争力を維持しながら革新する能力にますます依存しています。主要な業界リーダーには、ロッキード・マーティン・コーポレーション、BAEシステムズplc、RTXコーポレーション、MBDA、ラファエル・アドバンスト・ディフェンス・システムズ社が含まれます。

最近の業界動向

最近の業界動向としては、2024年7月にエルビット・システムズ社がイスラエル国防省から「アイアン・スティング」精密誘導迫撃砲弾の2.2億米ドルの契約を獲得したこと、2024年5月にボーイング社が米国空軍から標準爆弾を誘導兵器(JDAM)に変換する追加キットの製造で75億米ドルの契約を獲得したことが挙げられます。

このレポートは、「陸上型スマート兵器市場」に関する包括的な分析を提供しています。陸上型スマート兵器とは、開発および生産段階にある誘導兵器、ミサイル、弾薬などのスマート弾薬や精密誘導弾薬を指します。本レポートは、市場の現状、将来予測、主要な動向、競争環境などを詳細に調査しています。

市場規模に関して、陸上型スマート兵器市場は2024年に73.1億米ドルと推定されています。2025年には79.0億米ドルに達し、2030年までには年平均成長率(CAGR)7.48%で成長し、113.3億米ドルに達すると予測されています。この成長は、精密誘導技術の進化と防衛支出の増加に支えられていると考えられます。

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: ミサイル、弾薬、その他の製品に分類されます。ミサイルは長距離および高精度攻撃に、弾薬はより広範な用途に使用されます。

* 技術別: 衛星誘導、レーダー誘導、赤外線誘導、レーザー誘導、その他の技術が含まれます。これらの技術は、兵器の精度と有効性を向上させる上で重要な役割を果たしています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの主要地域に細分化され、各地域の市場規模と予測が提供されています。

地域別分析では、北米が陸上型スマート兵器市場において最大の市場シェアを占めており、予測期間(2025年~2030年)においても最も高いCAGRで成長すると推定されています。特に米国とカナダがこの地域の成長を牽引しています。ヨーロッパでは英国、フランス、ドイツ、ロシアなどが主要国として挙げられ、アジア太平洋地域では中国、インド、日本、韓国が重要な市場を形成しています。

市場の主要プレイヤーとしては、Lockheed Martin Corporation、BAE Systems plc、RTX Corporation、MBDA、Rafael Advanced Defense Systems Ltd.などが挙げられます。これらの企業は、製品開発、技術革新、市場戦略を通じて競争優位性を確立しています。レポートでは、これらの企業のプロファイルや市場シェアについても詳細に分析されています。

本レポートは、市場の仮定と定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場ダイナミクス(市場概要、推進要因、抑制要因、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な構成となっています。ポーターのファイブフォース分析では、競争の激しさ、新規参入の脅威、代替製品の脅威、買い手とサプライヤーの交渉力といった側面から市場構造を深く掘り下げています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までカバーされており、市場の包括的な視点を提供しています。

このレポートは、陸上型スマート兵器市場における投資家、企業、政策立案者にとって、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品

- 5.1.1 ミサイル

- 5.1.2 弾薬およびその他の製品

- 5.2 技術

- 5.2.1 衛星誘導

- 5.2.2 レーダー誘導

- 5.2.3 赤外線誘導

- 5.2.4 レーザー誘導

- 5.2.5 その他の技術

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 イスラエル

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 BAEシステムズ plc

- 6.2.2 ジェネラル・ダイナミクス・コーポレーション

- 6.2.3 ロッキード・マーティン・コーポレーション

- 6.2.4 RTXコーポレーション

- 6.2.5 ラインメタルAG

- 6.2.6 MBDA

- 6.2.7 ラファエル・アドバンスト・ディフェンス・システムズ Ltd.

- 6.2.8 サフランSA

- 6.2.9 ノースロップ・グラマン・コーポレーション

- 6.2.10 IAI

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

陸上スマート兵器とは、人工知能(AI)、高度なセンサー、データ処理能力、そしてネットワーク接続性を統合し、自律的または半自律的に任務を遂行する地上配備型の兵器システムを指します。従来の兵器が人間の直接的な操作に大きく依存していたのに対し、スマート兵器は状況認識、意思決定支援、精密な行動実行において、より高度な知能と自律性を持つことが特徴です。これにより、人間の介入を最小限に抑えつつ、危険な環境下での作戦遂行能力や、目標に対する精度と効果を大幅に向上させることが可能となります。具体的には、偵察、監視、戦闘、兵站支援など、多岐にわたる軍事任務においてその能力を発揮します。

陸上スマート兵器には、その機能と形態に応じていくつかの主要な種類が存在します。第一に、無人地上車両(UGV: Unmanned Ground Vehicle)です。これらは偵察、監視、爆発物処理(EOD)、物資輸送、さらには武装して直接戦闘に参加するロボット戦闘車両(RCV: Robotic Combat Vehicle)など、幅広い用途で利用されます。人間の兵士が立ち入るには危険すぎる地域での活動や、単調な作業の自動化に貢献します。第二に、精密誘導兵器(PGM: Precision-Guided Munition)です。これは、GPS、レーザー、慣性誘導システムなどを利用して目標に正確に着弾するよう設計された砲弾、ミサイル、迫撃砲弾などを指します。特に、徘徊型兵器(Loitering Munition)は、目標地域を長時間滞空・徘徊し、適切なタイミングで自ら目標を特定して攻撃する能力を持つ点で注目されています。第三に、ネットワーク化されたセンサーシステムです。これは、複数のセンサーが連携し、AIによるデータ解析を通じて、広範囲の状況認識や目標特定を自律的に行うシステムです。第四に、AIを活用した指揮統制(C2)システムです。これは、膨大な戦場データをリアルタイムで分析し、指揮官の意思決定を支援するインテリジェントなシステムであり、スマート兵器の運用効率を最大化します。

陸上スマート兵器の用途は非常に広範です。最も一般的な用途の一つは、偵察と監視です。UGVは、敵の支配地域や危険な地形において、人間の兵士を危険に晒すことなく情報を収集し、リアルタイムで伝送することができます。次に、兵站支援です。物資や装備の輸送、負傷者の後送など、単調で危険を伴う作業をUGVが担うことで、兵士の負担を軽減し、前線の持続性を高めます。戦闘作戦においては、武装UGVやRCVが直接的な火力支援を提供したり、市街戦のような複雑な環境で敵と交戦したりします。精密誘導兵器は、特定の目標を正確に攻撃することで、巻き添え被害を最小限に抑えつつ、作戦の成功率を高めます。また、爆発物処理(EOD)においては、ロボットが爆発物に接近し、安全に処理を行うことで、専門家の命を守ります。さらに、基地や重要施設の周辺警備、国境警備など、広範囲にわたる監視と早期警戒システムとしても活用されています。これらの用途を通じて、スマート兵器は戦場の効率性、安全性、そして致死性を向上させる重要な役割を担っています。

陸上スマート兵器の実現には、多岐にわたる先端技術が不可欠です。中核となるのは、人工知能(AI)と機械学習(ML)です。これらは、目標の認識、状況判断、自律的なナビゲーション、そして脅威の分析など、兵器の「知能」を司ります。次に、高度なセンサー技術が挙げられます。LiDAR、レーダー、熱画像カメラ、光学カメラ、音響センサーなどが組み合わされ、周囲の環境を正確に認識し、データを収集します。ロボット工学と自動化技術は、UGVの移動、マニピュレーターの操作、そして耐久性のあるプラットフォームの設計に不可欠です。通信技術も極めて重要です。セキュアで高速なデータリンク(5G、衛星通信など)は、スマート兵器と指揮統制システム間のリアルタイムな情報共有と命令伝達を可能にし、ネットワーク中心の戦いを実現します。自律的な移動を可能にするためには、GPS、慣性航法装置(INS)、SLAM(Simultaneous Localization and Mapping)などの高精度な測位・ナビゲーションシステムが必須です。複数のセンサーから得られる膨大なデータを統合し、意味のある情報として処理するデータフュージョン技術も、包括的な状況認識のために不可欠です。さらに、サイバーセキュリティ技術は、スマート兵器が敵のハッキングや電子戦の標的となることを防ぐ上で極めて重要です。これらの技術が複合的に機能することで、陸上スマート兵器はその真価を発揮します。

陸上スマート兵器の市場は、近年急速な拡大を見せています。この成長の背景には、いくつかの主要な要因があります。第一に、兵士の生命の保護という観点です。各国軍は、危険な任務をスマート兵器に代替させることで、人的損害を最小限に抑えたいと考えています。第二に、作戦の効率性と精度の大幅な向上です。スマート兵器は、従来の兵器では困難だった精密な攻撃や、広範囲にわたる監視を可能にし、戦術的な優位性をもたらします。第三に、AI、ロボット工学、センサー技術などの急速な進歩が、より高性能で信頼性の高いスマート兵器の開発を可能にしています。第四に、世界的な地政学的緊張の高まりと、主要国による軍事費の増大が、兵器の近代化競争を加速させています。特に、米国、中国、ロシアといった大国は、この分野に巨額の投資を行っています。主要な防衛企業(ロッキード・マーティン、レイセオン、BAEシステムズ、ノースロップ・グラマンなど)が開発を主導していますが、新興のテクノロジー企業もこの市場に参入し、イノベーションを推進しています。都市部での戦闘や非対称戦の増加も、スマート兵器の需要を押し上げる要因となっています。

陸上スマート兵器の将来は、技術革新と倫理的・法的議論の両面で大きな変化を遂げると予想されます。技術面では、さらなる自律性の向上が見込まれます。人間による直接的な操作を必要としない、より高度な意思決定能力を持つシステムが登場するでしょう。複数のスマート兵器が連携して作戦を遂行する「スウォームロボティクス(群ロボット)」の実現も視野に入っています。人間と機械の協調(Human-Machine Teaming)は、将来の戦場の中心となるでしょう。AIが兵士の能力を拡張し、より迅速かつ効果的な作戦遂行を可能にします。また、小型化、軽量化、エネルギー効率の向上も進み、より長時間の運用や、多様な環境での展開が可能になります。一方で、倫理的および法的課題は、この分野の発展において避けて通れない重要な側面です。特に「致死性自律兵器システム(LAWS: Lethal Autonomous Weapon Systems)」、いわゆる「キラーロボット」に関する議論は、国際社会で活発に行われています。兵器が人間の介入なしに致死的な判断を下すことの是非、責任の所在、国際法の適用などが主要な論点です。サイバー攻撃に対する脆弱性の克服や、AIの信頼性と透明性の確保も、今後の重要な課題となります。これらの課題を克服しつつ、陸上スマート兵器は、将来の軍事戦略において不可欠な要素として、その役割を拡大していくことでしょう。また、軍事技術として開発されたものが、災害対応やインフラ点検など、民生分野に応用される可能性も秘めています。