陸上業務用移動無線市場規模・シェア分析 ー 成長動向と予測 (2026-2031年)

陸上業務用移動無線市場レポートは、テクノロジー(アナログ、TETRAを含むデジタルなど)、フォームファクター(ハンドヘルド/ポータブル、車載モバイルなど)、周波数帯(VHF 30-300 MHz、UHF 300-1000 MHzなど)、エンドユーザー分野(公安・セキュリティ、運輸・ロジスティクスなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

陸上業務用移動無線市場レポート概要

本レポートは、陸上業務用移動無線(Land Professional Mobile Radio: PMR)市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。技術(アナログ、デジタル、TETRAなど)、フォームファクター(ハンドヘルド/ポータブル、車載型など)、周波数帯(VHF 30-300 MHz、UHF 300-1000 MHzなど)、エンドユーザーセクター(公共安全・セキュリティ、運輸・物流など)、および地域別に市場をセグメント化し、米ドル建てで市場価値を予測しています。

市場概要と規模

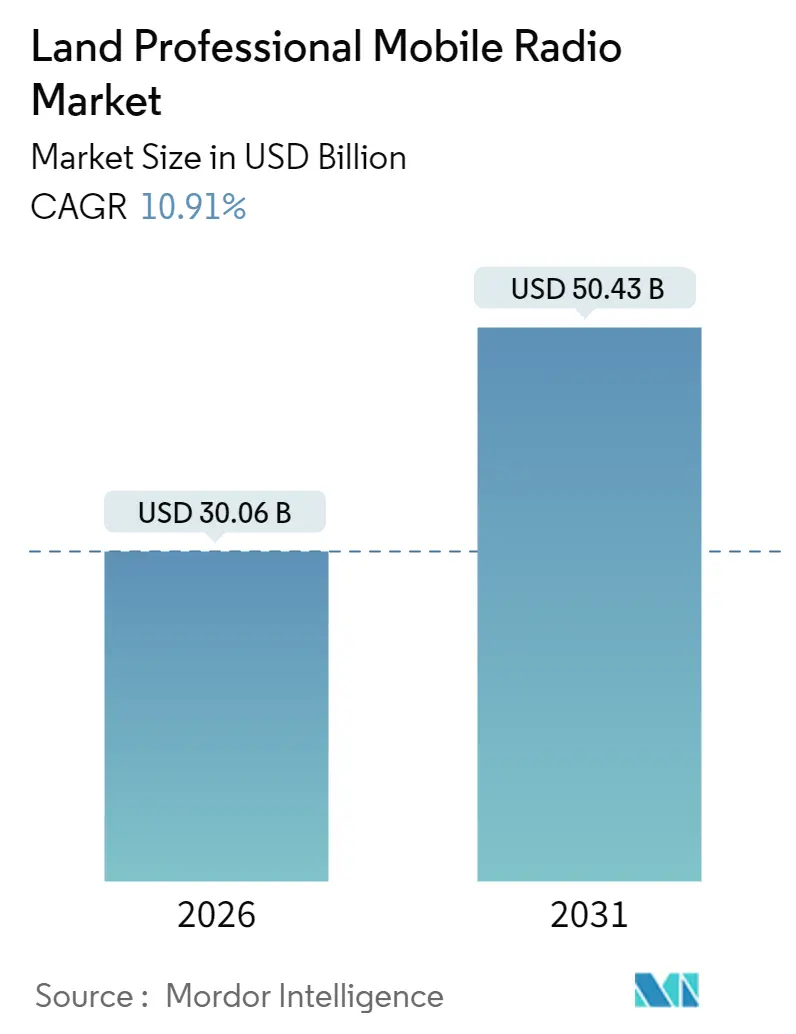

陸上業務用移動無線市場は、2025年に271億米ドルと評価され、2026年には300.6億米ドル、2031年には504.3億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.91%です。アナログからデジタルへの移行の継続、スペクトル効率の向上、5G対応バックホール統合が、公共安全、運輸、公益事業、産業ユーザーにおけるシステム更新を加速させています。国家的な相互運用性義務、気候変動による災害対応要件の増加、現場作業における安全な音声およびデータの必要性の高まりが、市場の採用を後押ししています。

主要な市場トレンドと洞察

市場を牽引する要因:

* 5G対応PMRバックホール需要の急増(CAGRへの影響:+2.1%): 携帯電話事業者と無線ベンダーは、ミッションクリティカルな稼働時間を損なうことなく、カバレッジを拡張し、ピークトラフィックをオフロードするために、5Gバックホールと狭帯域PMRリンクを組み合わせています。これにより、ライブビデオ、マッピング、生体認証データなどの高帯域幅アプリケーションが可能になり、市場の持続的な拡大を促進しています。

* アナログからデジタルプロトコルへの移行(CAGRへの影響:+1.8%): レガシーなアナログシステムのセキュリティギャップ、限られたチャネル容量、劣悪な音質に直面し、デジタル標準(TETRA、P25、DMRなど)への移行が加速しています。デジタルシステムは暗号化、スペクトル利用効率の向上、下位互換性を提供し、ハードウェアとソフトウェアの両方の収益源を活性化させています。

* 公共安全ネットワークの近代化義務(CAGRへの影響:+1.5%): 政府による暗号化および相互運用性に関する規制は、定期的な技術更新を制度化し、予測可能な複数年調達サイクルを生み出しています。

* AI駆動型ディスパッチと予測メンテナンス(CAGRへの影響:+1.2%): AIは、チャネルの動的な割り当て、ネットワーク混雑の予測、コンポーネント障害の検出を通じてPMRの価値を高めます。これにより、総所有コスト(TCO)が削減され、競争上の重要な差別化要因となっています。

* プライベートLTEおよびMC-Xプラットフォームとの統合(CAGRへの影響:+0.9%):

* 気候緊急事態における機関間の相互運用性の必要性(CAGRへの影響:+0.7%):

市場の抑制要因:

* 1GHz以下の周波数帯におけるスペクトル不足(CAGRへの影響:-2.8%): 広域カバレッジに有利な低帯域周波数は、商用ブロードバンドおよびIoTサービスからの再利用圧力に直面しており、PMRライセンス保有者にとって計画上のリスクとコストの増加をもたらしています。

* 資本集約的な多技術オーバーホールサイクル(CAGRへの影響:-2.1%): アナログシステムの廃止、5G統合、AI導入を並行して進めることは、多額の設備投資を必要とし、プロジェクトの遅延や陳腐化のリスクを伴います。

* サイバーセキュリティコンプライアンスコストの増加(CAGRへの影響:-1.6%):

* PMR-LTE共有に関する規制の不確実性(CAGRへの影響:-1.3%):

セグメント分析

* 技術別: デジタルプロトコルは2025年に陸上業務用移動無線市場の収益の60.85%を占め、2031年までに13.05%のCAGRで成長すると予測されています。暗号化、データ機能、スペクトル効率が公共安全基準に合致していることがその優位性の要因です。P25は北米、TETRAは欧州およびアジアの緊急ネットワーク、DMRは商業フリートで普及しています。ソフトウェア定義無線(SDR)やオープンなエコシステムが、技術アップグレードの主要な収益源となっています。

* フォームファクター別: ハンドヘルド/ポータブルデバイスは2025年に58.10%のシェアを占めました。しかし、リピーターとゲートウェイは、カバレッジの強化とIPバックボーンを介した音声グループの接続需要により、2031年までに13.95%の最速CAGRで成長すると予測されています。

* 周波数帯別: UHF(300-1,000 MHz)は2025年に42.15%の収益シェアで優位を保ちました。一方、700/800 MHz帯は、優れた屋内到達性を提供する全国的な公共安全割り当てに牽引され、2031年までに13.55%のCAGRで拡大すると予測されています。VHFは、その長距離特性から、地方、海上、林業の運用で重要性を維持しています。

* エンドユーザーセクター別: 運輸・物流は、鉄道の次世代鉄道移動通信システム(FRMCS)導入や、PMR音声とテレマティクスビデオフィードの組み合わせにより、2031年までに12.68%の最速CAGRで成長すると予測されています。公共安全・セキュリティは、暗号化義務と国土安全保障予算に牽引され、2025年に38.95%の最大のシェアを占めました。公益事業、エネルギー、鉱業、製造業、ホスピタリティ、小売、キャンパス市場も、それぞれ特定のニーズに基づいてPMRソリューションを採用しています。

地域分析

* 北米: 2025年には世界の支出の35.90%を占め、連邦政府の助成金プログラム、大規模なP25システム、軍事近代化プログラムに支えられ、市場をリードしました。

* アジア太平洋: 2031年までに13.55%の最速CAGRを記録すると予測されています。中国とインドがスマートシティ、高速鉄道、産業のデジタル化にインフラ予算を投入していることが主な要因です。東南アジア諸国は、災害に強いネットワークを再構築するためにTETRAとLTEの両方に対応するデュアルモード無線を採用しています。

* 欧州: 調和されたスペクトル政策と国境を越えた緊急協力イニシアチブを通じて、着実な拡大を維持しています。英国の緊急サービスネットワーク(ESN)の2032年までの延長は、ブロードバンド統合型PMRへの移行を示しています。

競争環境

陸上業務用移動無線市場は中程度の集中度を示しています。Motorola Solutions、L3Harris、Hytera、JVCKENWOOD、Taitが合わせて推定65~70%のシェアを占めています。これらの主要企業は、特許ポートフォリオ、確立されたサービス契約、幅広い製品ラインを活用しています。Motorola SolutionsはP25の優位性を強化し、5Gコア統合とクラウドディスパッチに注力しています。L3Harrisは、防衛および民間向けにマルチバンド戦術無線を提供しています。Hyteraは、コスト競争力と地域に合わせたエンジニアリングでアジア、アフリカ、欧州の一部で市場を獲得しています。JVCKENWOODとTaitは、産業、鉱業、運輸などのニッチな垂直市場に焦点を当てています。スタートアップ企業は、ソフトウェアオーバーレイ、暗号化モジュール、分析プラグインを提供し、市場のロックインを緩和し、買い手の交渉力を高めています。

最近の業界動向

* 2025年6月:L3Harris Technologiesが米国陸軍からHMS無線機に関する3億米ドルの契約を獲得しました。

* 2025年6月:オランダがL3HarrisとFalcon IV無線機に関する10億ユーロの長期契約を締結し、NATOの相互運用性を強化しました。

* 2025年6月:英国内務省がBTグループとの緊急サービスネットワーク契約を2032年まで延長しました(12.9億ポンド)。

* 2025年1月:OSI Systemsが米国政府のミッション向け長距離RF重要通信システム配備で2300万米ドルを獲得しました。

このレポートは、世界の陸上業務用無線(Land Professional Mobile Radio: PMR)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、主要な調査結果、市場規模と成長予測、競争環境、および市場機会と将来の展望を網羅しています。

市場規模と成長予測

陸上業務用無線市場は、2026年には300.6億米ドル規模に達し、2031年までには年平均成長率(CAGR)10.91%で成長し、504.3億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G対応PMRバックホール需要の急増。

* アナログからデジタルプロトコルへの移行。

* 公共安全ネットワークの近代化義務。

* AIを活用した指令および予知保全の導入。

* プライベートLTEおよびMC-Xプラットフォームとの統合。

* 気候変動による災害時における機関間の相互運用性の必要性。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 1GHz以下の周波数帯におけるスペクトラムの希少性。

* 資本集約的なマルチテクノロジー刷新サイクル。

* サイバーセキュリティコンプライアンスコストの増加。

* PMR-LTEスペクトラム共有に関する規制の不確実性。

主要セグメントの分析

* 技術別: デジタルプロトコル(TETRA、P25、DMRなど)が、レガシーなアナログシステムからの移行に伴い、CAGR 13.05%で最も速く成長しています。

* エンドユーザーセクター別: 運輸・物流分野が、鉄道の近代化やフリートのデジタル化プログラムに牽引され、2031年までCAGR 12.68%で最も高い増分収益を生み出すと見込まれています。

* 周波数帯別: 700/800 MHz帯は、公共安全専用の割り当てにより優れた建物内浸透性を提供するため、都市部の緊急対応機関での採用が加速しています。

* フォームファクター別: ハンドヘルド/ポータブル、モバイル(車載)、固定/基地局、リピーターおよびゲートウェイに分類されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場が詳細に分析されています。

競争環境

競争環境では、Motorola Solutions、L3Harris、Hytera、JVCKENWOOD、Taitが主要ベンダーとして挙げられ、これら企業が世界の収益の約3分の2を占めています。彼らは広範なサービスネットワークとマルチスタンダードポートフォリオによって市場をリードしています。レポートでは、これらの主要ベンダーを含む20社の企業プロファイルが詳細に分析されています。

調査の範囲と方法論

本レポートは、陸上業務用無線技術が世界中の様々なエンドユーザーアプリケーションで生み出す収益に基づいて市場を定義しています。市場成長に影響を与える推進要因と阻害要因、および主要ベンダーが含まれています。調査範囲には、技術(アナログ、デジタル)、フォームファクター、周波数帯、エンドユーザーセクター、地域による詳細なセグメンテーションが含まれ、すべてのセグメントについて米ドル建ての市場規模と予測が提供されています。

その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、主要経済トレンドの分析、市場機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G対応PMRバックホール需要の急増

- 4.2.2 アナログからデジタルプロトコルへの移行

- 4.2.3 公衆安全ネットワークの近代化義務

- 4.2.4 AIを活用した配車と予知保全

- 4.2.5 プライベートLTEおよびMC-Xプラットフォームとの統合

- 4.2.6 気候変動による災害における機関間相互運用性の必要性

- 4.3 市場の阻害要因

- 4.3.1 1GHz未満帯域におけるスペクトル不足

- 4.3.2 資本集約的な多技術オーバーホールサイクル

- 4.3.3 サイバーセキュリティコンプライアンスコストの増加

- 4.3.4 PMR-LTEスペクトル共有に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要経済トレンドの分析

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 アナログ

- 5.1.2 デジタル

- 5.1.2.1 TETRA

- 5.1.2.2 P25

- 5.1.2.3 DMR

- 5.1.2.4 NXDN / dPMR

- 5.2 フォームファクター別

- 5.2.1 ハンドヘルド / ポータブル

- 5.2.2 モバイル(車載)

- 5.2.3 固定 / 基地局

- 5.2.4 リピーターおよびゲートウェイ

- 5.3 周波数帯別

- 5.3.1 VHF (30-300 MHz)

- 5.3.2 UHF (300-1000 MHz)

- 5.3.3 700/800 MHz

- 5.3.4 900 MHz +

- 5.4 エンドユーザーセクター別

- 5.4.1 公共安全およびセキュリティ

- 5.4.2 運輸およびロジスティクス

- 5.4.3 公益事業およびエネルギー

- 5.4.4 製造業および産業

- 5.4.5 建設業および鉱業

- 5.4.6 ホスピタリティおよび小売

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Motorola Solutions

- 6.4.2 Hytera Communications

- 6.4.3 JVCKenwood Corporation

- 6.4.4 Airbus Defence and Space

- 6.4.5 Tait Communications

- 6.4.6 L3Harris Technologies

- 6.4.7 BK Technologies

- 6.4.8 Sepura PLC

- 6.4.9 Thales Group

- 6.4.10 Icom Incorporated

- 6.4.11 Codan Communications

- 6.4.12 Simoco Wireless Solutions

- 6.4.13 DAMM Cellular Systems

- 6.4.14 Rohill Engineering

- 6.4.15 Kirisun Communications

- 6.4.16 TISR (Leonardo)

- 6.4.17 Omnitronics

- 6.4.18 Syndico Distribution

- 6.4.19 Siyata Mobile

- 6.4.20 Pyramid Communications

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

陸上業務用移動無線は、特定の業務目的のために陸上で利用される移動体無線通信システムの総称でございます。公共の携帯電話網とは異なり、組織や企業が自らの業務遂行のために、信頼性、即時性、秘匿性、そしてグループ通信の効率性を重視して構築・運用する点が大きな特徴でございます。災害時や緊急時においても安定した通信を確保できることから、社会インフラを支える重要な通信手段として位置づけられております。

このシステムの定義をさらに掘り下げますと、主に音声通信を主体としつつ、近年ではデータ通信機能も強化されております。特定の周波数帯域を使用し、免許を受けた事業者のみが利用できるプライベートなネットワークを形成することが一般的です。これにより、混雑時でも安定した通信品質を保ち、外部からの干渉を受けにくいという利点がございます。

陸上業務用移動無線には、その技術方式や用途に応じて様々な種類がございます。アナログ方式は、かつて主流であり、シンプルな構造と低コストが特徴ですが、近年はデジタル方式への移行が進んでおります。デジタル方式には、効率的な周波数利用、高音質、データ通信機能の拡張、秘匿性の向上といった多くの利点がございます。具体的なデジタル方式としては、欧州で広く採用されているTETRA(TerTerrestrial Trunked Radio)や、北米の公共安全機関で使われるP25(Project 25)がございます。また、商業・産業用途で普及しているDMR(Digital Mobile Radio)や、日本国内で独自の発展を遂げたMCA(Multi-Channel Access)無線システムも重要な存在でございます。近年では、従来の狭帯域無線に加え、LTEや5Gといった広帯域技術を活用したプライベートネットワーク(ローカル5G、プライベートLTE)も業務用移動無線の一種として注目されており、高速データ通信や映像伝送のニーズに応えております。

その用途は非常に多岐にわたります。最も代表的なのは、警察、消防、救急といった公共安全機関における利用でございます。災害発生時や大規模な事故現場において、迅速かつ確実な情報共有は人命救助や被害拡大防止に不可欠であり、陸上業務用移動無線はその中核を担います。交通機関においても、鉄道、バス、タクシー、航空、港湾などで運行管理や緊急連絡に利用されております。電力、ガス、水道といった社会インフラを支える公益事業では、設備の監視や保守作業における連絡手段として不可欠です。その他、建設現場、工場、物流倉庫、警備会社、イベント会場、病院など、広範囲にわたる業務連絡や緊急時の連携が必要とされるあらゆる場面で活用されております。

関連技術も進化を続けております。限られた周波数資源を有効活用するためのトランキング技術は、複数の通信チャネルを効率的に共有することで、多数のユーザーがスムーズに通信できるようにします。GPSと連携した位置情報サービスは、車両や作業員の現在地を把握し、効率的な配車や緊急時の迅速な対応を可能にします。データ通信機能の強化により、テキストメッセージの送受信、テレメトリーデータの収集、SCADA(監視制御データ収集システム)との連携なども実現されております。また、通信の秘匿性を高めるための暗号化技術や、異なる無線システム間での相互接続を可能にするゲートウェイ技術も重要でございます。近年では、公共の携帯電話網を利用してプッシュ・ツー・トーク(PoC: Push-to-Talk over Cellular)機能を提供するサービスも普及しており、従来の業務用無線と連携したり、補完的な役割を果たすケースも増えております。

市場背景としましては、各国・地域における無線通信に関する法規制や周波数割り当てが大きく影響いたします。日本では総務省が無線局の免許付与や技術基準の策定を行っており、デジタル化の推進も重要な政策課題でございます。アナログ無線からのデジタル無線への移行は、周波数利用効率の向上と新たな機能の提供を可能にし、世界的な潮流となっております。また、スマートフォンの普及により、音声だけでなくデータ通信のニーズが業務用無線にも波及しており、広帯域化への要求が高まっております。災害の頻発化や大規模化に伴い、通信インフラの強靭化が求められる中で、自営で構築・運用できる業務用無線の重要性は再認識されております。一方で、公共の携帯電話網の高度化やPoCサービスの台頭は、業務用無線市場に新たな競争と共存の形をもたらしております。既存のアナログシステムの老朽化に伴う更新需要も、市場を活性化させる要因の一つでございます。

将来展望としましては、広帯域化とIP化がさらに進展すると考えられます。従来の音声中心の通信から、映像伝送、IoTデバイスとの連携、AIを活用した高度な情報処理など、多様なデータ通信を統合した「ミッションクリティカル・ブロードバンド」への移行が加速するでしょう。プライベートLTEやローカル5Gといった技術は、この流れを牽引し、高速・大容量・低遅延の通信を業務用無線にもたらします。これにより、現場作業員がリアルタイムで高精細な映像を共有したり、ドローンを活用した監視、AR/VR技術を用いた遠隔支援などが可能になります。また、クラウド技術との連携により、システムの運用管理の効率化や、より柔軟なサービス提供が期待されます。セキュリティ面では、サイバー攻撃への対策がさらに強化され、より堅牢な通信環境が求められるでしょう。異なるシステム間の相互運用性(インターオペラビリティ)の向上も引き続き重要な課題であり、標準化の取り組みが進められることで、よりシームレスな連携が実現されると予想されます。災害時におけるレジリエンス(回復力)の強化は今後も最重要課題であり、多様な通信手段を組み合わせたハイブリッドシステムの構築や、非常時における自律的な通信能力の確保が追求されていくことでしょう。