測量機器市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

測量機器市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術/機器の種類(トータルステーション、GNSS/GPS受信機など)、用途(検査・監視、体積計算など)、エンドユーザー産業(建設・インフラ、エネルギー・電力など)、および地域(北米、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

測量機器市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、測量機器市場の現状と将来予測について詳細に分析したものです。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術/機器タイプ(トータルステーション、GNSS/GPS受信機など)、アプリケーション(検査・監視、体積計算など)、エンドユーザー産業(建設・インフラ、エネルギー・電力など)、および地域(北米、南米など)によってセグメント化されています。

市場概要と規模

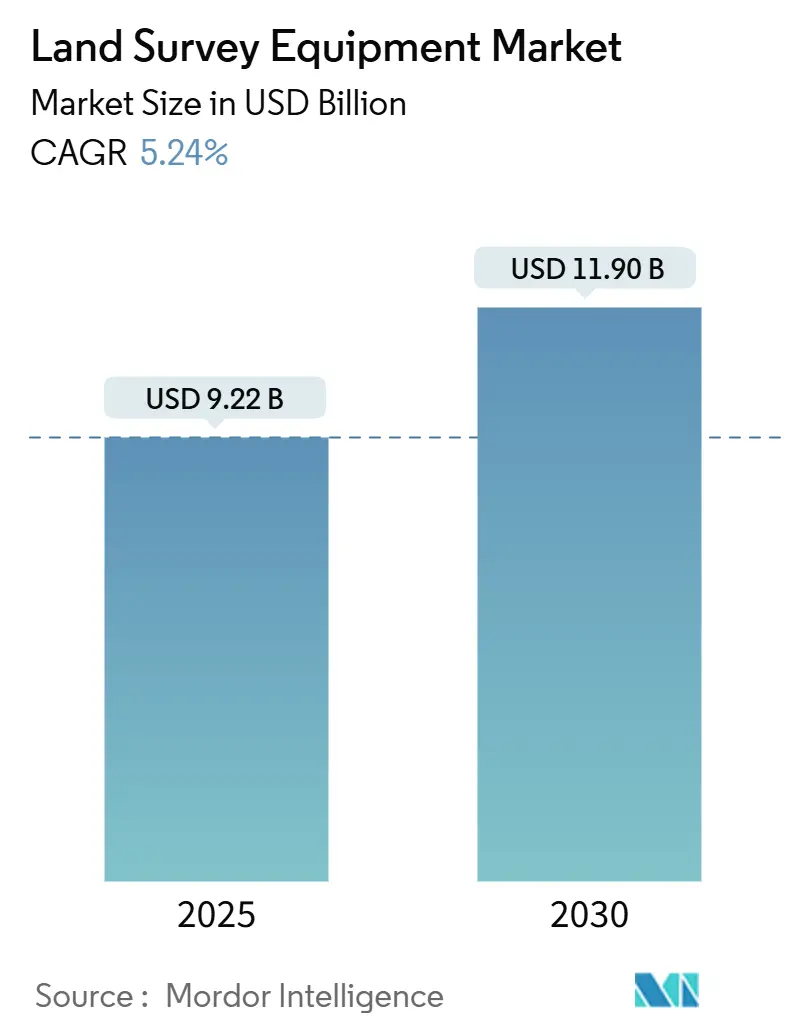

測量機器市場は、2025年には92.2億米ドルの規模に達し、2030年には119.0億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.24%です。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 92.2億米ドル

* 2030年の市場規模: 119.0億米ドル

* 成長率(2025年~2030年): 5.24% CAGR

* 最も成長の速い市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

2024年において、ハードウェアは市場収益の60.4%を占め、依然として支配的な地位を維持しています。しかし、サービス部門は2030年までに10.8%のCAGRで最も急成長すると予測されており、サブスクリプションベースのワークフローや継続的なデータ分析への需要が高まっていることを示唆しています。

技術別では、トータルステーションが34.2%のシェアで需要を牽引していますが、UAV/ドローンLiDARプラットフォームは22.1%のCAGRで最も急速に成長しており、広域マッピングや危険な現場の検査方法を変革しています。

エンドユーザー産業では、建設・インフラが2024年の支出の42.3%を占め、スマート交通回廊への公共投資に支えられています。一方、農業・林業は精密農業のニーズを通じて牽引力を増しています。

地域別では、アジア太平洋地域が中国の「一帯一路」プロジェクトや日本のデジタル変革アジェンダを背景に、2024年に38.5%のシェアを占めました。中東およびアフリカは、サウジアラビアの「ビジョン2030」やUAEの鉄道プログラムが需要を加速させ、8.7%のCAGRで最も速い成長が期待されています。

主要なレポートのポイント

* コンポーネント別: 2024年の収益ではハードウェアが60.4%を占めましたが、サービスは2030年までに10.8%のCAGRで成長すると予測されています。

* 技術別: 2024年の収益ではトータルステーションが34.2%を占めましたが、UAV/ドローンLiDARシステムは2030年までに22.1%のCAGRで上昇すると予測されています。

* アプリケーション別: 2024年の需要では建設・インフラが42.3%を占めましたが、災害・緊急マッピングは2030年までに13.2%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2024年のシェアでは建設・インフラが42.3%で支配的でしたが、農業・林業は2030年までに9.4%のCAGRで成長する見込みです。

* 地域別: 2024年の収益ではアジア太平洋地域が38.5%を占めましたが、中東およびアフリカは2030年までに8.7%のCAGRで最も速い成長を記録すると予想されています。

世界の測量機器市場のトレンドと洞察

市場の推進要因

1. インフラ近代化への政府投資: 各国の政府が鉄道、道路、公共事業プロジェクトにミリメートルレベルの精度を求めるため、高度な機器への需要が加速しています。日本の国土交通省は東京外環道の拡張にロボットトータルステーションやGNSS受信機を導入し、デジタルデリバリーの基準を設定しました。サウジアラビアの「ビジョン2030」におけるNEOMなどのメガプロジェクトも、ドローンLiDARやリアルタイム監視システムの需要を押し上げています。

2. 発展途上国における急速な都市化と産業成長: 中国、インド、東南アジアの都市では集中的な建設が行われ、精密な測量と地籍マッピングが必要とされています。中国の建設機械輸出の増加やサウジアラビアのNEOMのような都市メガプロジェクトは、高解像度の地形モデリングへの依存度を高めています。

3. UAVを活用した測量ワークフローの採用拡大: UAVは1回の飛行で2~3km²の範囲でセンチメートルレベルのデータを収集し、プロジェクト期間を最大55%短縮することで現場作業を再定義しています。米国地質調査所の2035年空間データ計画では、災害対応や土地利用監視にドローンが優先されています。規制緩和もUAVの普及を加速させています。

4. AI駆動型クラウド後処理によるサブスクリプション収益の創出: ベンダーはハードウェア販売から、反復的なクラウド分析へと価値提供の焦点を移しています。HexagonのReality Cloud StudioやTrimbleのAccess v2024.00は、テラバイト規模の点群の迅速な可視化を可能にし、Trimbleの経常収益を増加させています。サブスクリプションモデルは、中小規模の請負業者の初期費用を削減し、ベンダーには予測可能なキャッシュフローを提供します。

5. Hardware-as-a-Service(HaaS)モデルによる初期設備投資の削減: HaaSモデルは、初期の設備投資を抑えることで、特に中小企業にとって測量機器の導入障壁を低くしています。

6. 自律型建設ロボットを可能にするセンチメートルレベルの精度への需要: 自律型建設ロボットの普及に伴い、センチメートルレベルの測量精度への需要が高まっています。

市場の抑制要因

1. 熟練した測量専門家の不足と高い初期費用: 2024年には、米国の建設企業の94%が熟練した測量士の雇用に困難を報告しており、プロジェクト期間の延長や運用予算の圧迫につながっています。早期退職や訓練能力の限界が人材不足を深刻化させ、企業は自動化やクラウドワークフローの導入を余儀なくされています。ロボットトータルステーションや多周波GNSS受信機の初期費用も依然として高額です。

2. 厳格な公共部門の調達サイクル: 公共部門における厳格な調達プロセスは、新しい測量機器の導入を遅らせる要因となっています。

3. 高いメンテナンスおよび校正費用: 恒久的なGNSSステーションの年間メンテナンス費用は3万米ドルを超えることがあり、インフラ所有者の総所有コストに影響を与えます。レーザーベース機器の複雑な校正スケジュールもダウンタイムコストを増加させます。

4. 5Gスペクトル再割り当てによるGNSS干渉リスク: 5Gスペクトルの再割り当ては、特に都市部においてGNSS信号に干渉を引き起こす可能性があり、測量精度に影響を与えるリスクがあります。

セグメント分析

* コンポーネント別: ハードウェアの優位性とサービスの加速

2024年、ハードウェアは55.7億米ドル、市場の60.4%を占め、堅牢なトータルステーション、GNSS受信機、レーザースキャナーが日常業務に不可欠であるため、そのシェアは安定しています。一方、サービス部門(校正、データ処理、クラウドホスティングなど)は、2030年までに28.5億米ドルに達し、10.8%のCAGRで成長すると予測されています。これは、OPEX(運用費用)に優しいモデルを求める企業からの需要の高まりと一致しています。Trimbleのようなベンダーは、ハードウェアリースとクラウド分析をバンドルし、ダウンタイムの削減とプロジェクトのキャッシュフローの円滑化を図っています。

* 技術/機器タイプ別: ドローンLiDARの台頭

トータルステーションは、ロボット追跡やスキャンなどの自動化機能の恩恵を受け、2024年の収益の34.2%を占め、最大のシェアを維持しました。しかし、UAV/ドローンLiDARプラットフォームは、すべての機器タイプの中で最も速い22.1%のCAGRで拡大すると予測されています。UAV/ドローンLiDARソリューションの市場シェアは2025年に12.6%に達し、鉱業や林業における広域マッピングの需要に乗じています。GNSS受信機は、多衛星・多周波機能で多様化し、都市部のマルチパスや大気擾乱に対する冗長性を高めています。3Dレーザースキャナーは、統合された慣性計測ユニットの恩恵を受け、地下公共施設の地図作成で牽引力を増しています。

* アプリケーション別: 災害マッピングの緊急性

建設のレイアウトと杭打ち作業は、建設資産の位置精度に関する規制要件により、2024年の支出の46.1%を占めました。しかし、災害・緊急マッピングは、気候関連の事象が激化するにつれて、2030年までに13.2%のCAGRで成長する可能性を示しています。災害管理アプリケーションの測量機器市場規模は、2025年に10.2億米ドルと評価され、2030年までに倍増すると予測されています。公共機関は、災害後の地形モデリングのためにドローンLiDARとGNSS迅速対応キットを採用し、救援物資のロジスティクスを改善しています。

* エンドユーザー産業別: 精密農業の台頭

建設・インフラ関係者は、公共事業に関連する義務により、2024年の収益の42.3%を占めました。しかし、農業・林業は、農家が播種、散布、収穫を最適化するためにRTKベースのガイダンスを採用したことで、9.4%のCAGRで成長軌道に乗っています。農業・林業向けの測量機器市場規模は、スマート農業技術を促進する補助金プログラムに支えられ、2025年に9.8億米ドルでした。エネルギー・電力会社は、植生管理のために送電回廊のLiDARスキャンを拡大し、鉱業事業者は自律型運搬トラックにGNSSローバーを組み込んでいます。

地域分析

* アジア太平洋: 2024年には38.5%の収益シェアを占め、測量機器市場の35.5億米ドルに相当し、最大の市場となりました。中国の「一帯一路」回廊や日本のインフラDXプログラムが、高精度な地理空間データセットの需要を促進しました。

* 中東およびアフリカ: 8.7%のCAGRで最も速い成長が見込まれ、2030年までに13.3億米ドルの収益が予測されています。サウジアラビアのNEOM、ディルイーヤゲート、鉄道イニシアチブ、UAEのエティハド鉄道ステージ2などが、ロボットトータルステーションやUAV-LiDARキットの調達を促進しています。アフリカ諸国は、多国間資金を活用して資源回廊をマッピングし、地籍システムを近代化しています。

* 北米およびヨーロッパ: 技術的に成熟した市場であり、相互運用性とコンプライアンスに焦点を当てています。米国地質調査所の国家空間データインフラ計画は、点群交換のためのオープンスタンダードへの投資を推進し、EUは公共プロジェクトにおけるBIM統合を義務付け、レーザースキャナーやモバイルマッピングバンへの需要を生み出しています。これらの地域はまた、深刻な労働力不足に直面しており、自動化とクラウド導入を刺激しています。

競争環境

測量機器市場は中程度の集中度を示しており、Hexagon、Trimble、Topcon、Leica Geosystemsが世界の収益のかなりの部分を共同で支配しています。

* Hexagon: 純売上高の10~12%をR&Dに充て、2025年1月にはSeptentrioを買収し、弾力性のある測位ソリューションを強化しました。

* Trimble: 請負業者がバンドルされたハードウェア、ソフトウェア、クラウドサービスを好むため、経常収益モデルが牽引力を増しています。

* Topcon: 2025年5月にFARO Technologiesとの提携を通じてLiDAR機能を強化し、建設検証のためのスキャンワークフローを統合しました。

* Leica Geosystems: 2025年にAP20 AutoPoleを導入し、現場手順のさらなる自動化を進めました。

アジア太平洋地域では、政府の現地化プログラムを活用した地域チャレンジャーが出現しています。中国企業は、農業・林業をターゲットに、AIプロセッサを内蔵したデュアルバンドRTK受信機を推進しています。一方、ヨーロッパのスタートアップ企業は、5Gエッジ環境に最適化された写真測量クラウドエンジンに注力しています。リアルタイムキネマティック冗長性やAI支援点群分類に関する特許出願が活発化しており、データ中心の価値提案への移行が強調されています。

主要な業界リーダー

* Hexagon AB

* Trimble Inc.

* Topcon Corporation

* CHC Navigation Technology Ltd.

* Leica Geosystems AG

最近の業界動向

* 2025年6月: Topconは、KKRとJIC Capitalの支援を受けてマネジメントバイアウトを完了し、中核となる地理空間セグメントでの成長を加速させました。

* 2025年5月: TopconとFARO Technologiesは、建設および測量向けの統合レーザースキャンソリューションを共同開発することに合意しました。

* 2025年4月: Hexagonは、Asset Lifecycle Intelligence部門のスピンオフを進め、2026年の米国上場を目指しています。

* 2025年3月: SingularXYZは、Sfaira OneとX1ソリューションを発表し、CORSカバレッジのない地域でもセンチメートルレベルのRTKを提供できるようになりました。

本レポートは、土地測量機器の世界市場に関する詳細な分析を提供しています。測量機器は、土地の測量、境界線の画定、垂直・水平距離、掘削土量などの測定において、精度と正確性を保証するために不可欠なツールです。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術・機器タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。2025年には92.2億米ドルであった市場規模は、2030年までに年平均成長率(CAGR)5.24%で成長し、119.0億米ドルに達すると予測されています。

市場成長の主要な推進要因としては、インフラ近代化への政府投資、発展途上国における急速な都市化と産業成長が挙げられます。また、UAV(無人航空機)を活用した測量ワークフローの導入拡大、AI駆動型クラウド後処理によるサブスクリプション収益の創出、初期設備投資を削減するHaaS(Hardware-as-a-Service)モデルの普及も市場を牽引しています。さらに、自律型建設ロボットを可能にするセンチメートルレベルの精度への需要も高まっています。

一方で、市場の拡大を阻害する要因も存在します。熟練した測量専門家の不足は最大の課題であり、米国建設企業の94%がこの問題を報告しており、プロジェクトの遅延や技術導入の妨げとなっています。その他、公共部門の厳格な調達サイクル、高いメンテナンス・校正費用、5Gスペクトル再割り当てによるGNSS干渉リスクも市場の制約となっています。

コンポーネント別では、サービス部門が2030年まで年平均成長率10.8%で最も急速に成長すると見込まれています。技術・機器タイプ別では、UAV/ドローンベースのLiDARシステムが、広範囲の迅速なマッピングと危険な場所での安全なデータ収集への需要を背景に、年平均成長率22.1%で顕著な成長を示しています。地域別では、サウジアラビアの「ビジョン2030」に関連する大規模インフラプログラムにより、中東・アフリカ地域が年平均成長率8.7%で最も高い成長潜在力を有すると予測されています。

本レポートでは、市場を詳細に分析するため、以下のセグメントに分類しています。

* コンポーネント: ハードウェア、ソフトウェア、サービス

* 技術・機器タイプ: トータルステーション(メカニカル、ロボティック、スキャニング)、GNSS/GPS受信機、3DレーザースキャナーおよびLiDAR、UAV/ドローンベースシステム、レベル、セオドライトおよびアクセサリー

* 用途: 検査・監視、体積計算、レイアウト・杭打ち点、地形・地籍測量、災害管理・緊急対応

* エンドユーザー産業: 建設・インフラ、エネルギー・電力、農業・林業、鉱業・採石業、石油・ガス、その他(学術、環境、防衛)

* 地域: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析が行われています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれ、Hexagon AB、Trimble Inc.、Topcon Corporation、Leica Geosystems AGなど、主要なグローバルプレイヤーの企業プロファイルが詳細に記述されています。

全体として、土地測量機器市場は、技術革新とインフラ投資に支えられ、今後も堅調な成長が期待される一方で、専門人材の確保が重要な課題となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラ近代化への政府投資

- 4.2.2 発展途上国における急速な都市化と産業成長

- 4.2.3 UAVを活用した測量ワークフローの採用拡大

- 4.2.4 AI駆動型クラウド後処理によるサブスクリプション収益の獲得

- 4.2.5 Hardware-as-a-Serviceモデルによる初期設備投資の削減

- 4.2.6 自律型建設ロボットを可能にするセンチメートルレベルの精度への需要

- 4.3 市場の阻害要因

- 4.3.1 熟練した測量専門家の不足と高い初期費用

- 4.3.2 厳格な公共部門の調達サイクル

- 4.3.3 高いメンテナンスおよび校正費用

- 4.3.4 5Gスペクトル再割り当てによるGNSS干渉リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 技術/機器タイプ別

- 5.2.1 トータルステーション(機械式、ロボット式、スキャン式)

- 5.2.2 GNSS/GPS受信機

- 5.2.3 3DレーザースキャナーおよびLiDAR

- 5.2.4 UAV/ドローンベースシステム

- 5.2.5 レベル、セオドライト、およびアクセサリー

- 5.3 用途別

- 5.3.1 検査と監視

- 5.3.2 体積計算

- 5.3.3 レイアウトと杭打ち点

- 5.3.4 地形図および地籍図作成

- 5.3.5 災害管理と緊急対応

- 5.4 エンドユーザー産業別

- 5.4.1 建設およびインフラ

- 5.4.2 エネルギーおよび電力

- 5.4.3 農業および林業

- 5.4.4 鉱業および採石業

- 5.4.5 石油およびガス

- 5.4.6 その他(学術、環境、防衛)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Hexagon AB

- 6.4.2 Trimble Inc.

- 6.4.3 Topcon Corporation

- 6.4.4 Leica Geosystems AG

- 6.4.5 CHC Navigation Technology Ltd.

- 6.4.6 Shanghai Huace Navigation Technology Ltd.

- 6.4.7 Kolida Instrument Co., Ltd.

- 6.4.8 Nikon-Trimble Co., Ltd.

- 6.4.9 Sokkia Co., Ltd.

- 6.4.10 RIEGL Laser Measurement Systems GmbH

- 6.4.11 FARO Technologies Inc.

- 6.4.12 Teledyne Technologies Inc.

- 6.4.13 Spectra Geospatial

- 6.4.14 Stonex Srl

- 6.4.15 ComNav Technology Ltd.

- 6.4.16 Hi-Target Surveying Instrument Co., Ltd.

- 6.4.17 SatLab Geosolutions AB

- 6.4.18 South Surveying & Mapping Technology Co., Ltd.

- 6.4.19 FOIF Co., Ltd.

- 6.4.20 GeoMax Positioning AG

- 6.4.21 GENEQ Inc. (SXBlue)

- 6.4.22 Hemisphere GNSS Inc.

- 6.4.23 SingularXYZ Intelligent Technology Ltd.

- 6.4.24 Microdrones GmbH

- 6.4.25 Maptek Pty Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

測量機器とは、地球の表面や空間における位置、距離、角度、高さなどの空間情報を高精度に計測し、記録するための専門的な装置の総称でございます。これらの機器は、土地の形状や構造物の位置を正確に把握し、地図の作成、建設プロジェクトの計画・施工、土地の管理、災害の監視など、多岐にわたる分野で不可欠な役割を担っております。その目的は、正確な空間データを提供することで、社会インフラの整備、安全性の確保、資源の効率的な利用に貢献することにあります。

測量機器の種類は、技術の進化とともに多様化しております。伝統的な光学式測量機器としては、水平角や鉛直角を測定するトランシットや、高低差を測定するレベルが挙げられます。これらは、熟練した技術者の手によって精密な測定が行われてきました。しかし、近年では電子技術の導入により、より高精度かつ効率的な測量が可能となっております。例えば、トータルステーションは、角度と距離を同時に測定し、座標値を自動で算出できる電子測量機器の代表格であり、多くの現場で活用されております。また、バーコード付き標尺を自動で読み取るデジタルレベルは、測定ミスを減らし、作業効率を向上させます。

さらに、衛星測位システム(GNSS)の技術革新は、測量分野に革命をもたらしました。GPS、GLONASS、Galileo、BeiDou、そして日本の準天頂衛星システム(QZSS)といった複数の衛星システムを利用するGNSS受信機は、地球上のあらゆる場所で高精度な位置情報を取得することを可能にしました。特に、RTK-GNSSやVRS-GNSSといったリアルタイムキネマティック測位技術は、数センチメートルレベルの精度で即座に位置を決定できるため、建設現場での丁張り設置や重機の自動制御などに応用されております。近年では、ドローン(UAV)にカメラやレーザースキャナーを搭載し、広範囲の地形データを短時間で取得するドローン測量も普及しており、空中写真測量や3D点群データの生成に利用されております。地上型レーザースキャナーは、構造物や地形の複雑な形状をミリメートル単位の精度で3D点群データとして取得し、文化財の記録や工場設備のデジタル化などに貢献しております。

測量機器の用途は非常に広範です。土木・建設分野では、道路、橋梁、ダム、トンネルなどの大規模インフラプロジェクトの設計、施工、維持管理において、測量機器は基礎的なデータを提供します。例えば、構造物の正確な配置、地盤の変位計測、出来形管理などに不可欠です。建築分野では、敷地の測量から建物の配置、基礎工事、さらには内装の寸法確認に至るまで、あらゆる段階で精度が求められます。地図作成や地理情報システム(GIS)の分野では、地形図や主題図の作成、GISデータの更新・整備に測量データが活用され、都市計画や防災計画の策定に貢献しております。土地管理や不動産分野では、地籍測量や土地の境界確定、不動産評価のための基礎データとして利用されます。また、スマート農業における圃場管理や、林業における森林資源調査、さらには考古学調査や文化財のデジタルアーカイブなど、専門性の高い分野でもその重要性は増しております。

関連技術としては、まずGNSS技術が挙げられます。これは測量機器の精度と効率を飛躍的に向上させました。次に、レーザー技術は、距離測定や3Dスキャンにおいて不可欠な要素であり、トータルステーションやレーザースキャナーの核となっております。画像処理技術や写真測量技術は、ドローン測量や航空測量で取得した画像データから、高精度な3Dモデルやオルソ画像を生成するために用いられます。情報通信技術(ICT)は、測量データのリアルタイム伝送、クラウド上でのデータ共有、遠隔操作などを可能にし、測量作業の効率化と協業を促進しております。さらに、AI(人工知能)や機械学習は、膨大な測量データからの特徴抽出、自動分類、異常検知などに活用され始めており、データ解析の高度化に寄与しております。BIM/CIM(Building Information Modeling / Construction Information Modeling)との連携も進んでおり、測量データが建設プロジェクトのライフサイクル全体で活用される基盤となっております。

市場背景としては、世界的なインフラ整備需要の高まりや、既存インフラの老朽化に伴う維持管理・更新需要が測量機器市場を牽引しております。特に日本では、i-Constructionに代表される建設分野のデジタルトランスフォーメーション(DX)推進が、高精度で効率的な測量機器の導入を加速させております。少子高齢化による建設業界の人手不足も、自動化・省力化が可能な測量機器への需要を高める要因となっております。また、災害の頻発化や激甚化により、災害調査や防災・減災対策のための測量ニーズも増加傾向にあります。技術革新のスピードは速く、小型化、軽量化、高精度化、多機能化が進むとともに、ソフトウェアとの連携によるデータ活用の幅も広がっております。

将来展望としては、測量機器はさらなる自動化と無人化へと進化していくことが予想されます。自律走行する測量ロボットや、AIを搭載したドローンが、人間の介入を最小限に抑えながら高精度な測量を行うようになるでしょう。リアルタイムでのデータ取得と解析、そしてクラウドを介したデータ共有・連携が標準となり、現場とオフィス、さらには異なるプロジェクト間でのシームレスな情報連携が実現されると考えられます。AIによるデータ解析能力の向上は、点群データからの自動的な地物認識や、構造物の変位予測など、より高度な情報提供を可能にするでしょう。また、BIM/CIMとの連携は一層強化され、測量データが設計、施工、維持管理の全工程で統合的に活用されることで、建設プロジェクト全体の生産性向上に大きく貢献すると期待されております。宇宙測量技術の発展も目覚ましく、より高精度な衛星画像やリモートセンシングデータが、広域の環境モニタリングや災害監視に活用されるようになるでしょう。測量機器は、持続可能な社会の実現に向けたインフラ整備、環境保全、防災対策において、今後もその重要性を増していくことと存じます。