2025年から2033年までの腹腔鏡および内視鏡デバイス市場の規模と展望

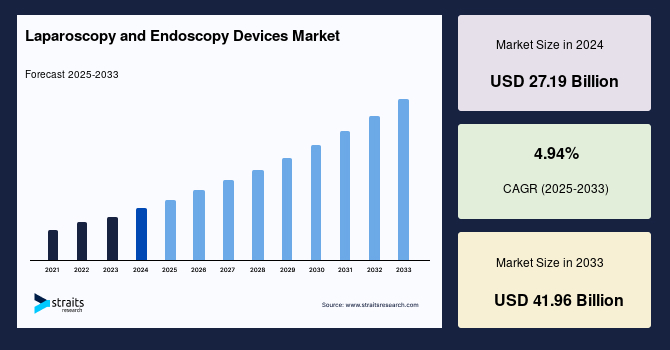

| 腹腔鏡・内視鏡装置の世界市場は、2024年に約271億9000万米ドルと評価され、2025年には285億3000万米ドルに達し、2033年には440億4000万米ドルに成長することが予測されています。この期間中の年平均成長率は4.94%です。市場の成長を促進する要因として、可視化技術の進歩や低侵襲手術に対応可能な高精度の装置が挙げられます。腹腔鏡装置は腹部の臓器検査に使用されるものであり、内視鏡装置は体内の様々な部位を検査するために用いられます。 市場の成長要因としては、慢性疾患の増加が重要であり、WHOのデータによると、慢性疾患は世界の死亡者数の71%を占めています。さらに、老年人口の増加も市場の需要を押し上げる要因となっています。2050年には、65歳以上の人口が6人に1人に達する見込みです。 一方で、新興市場における償還政策の欠如が市場成長を抑制する要因とされています。多くの医療システムでは患者が直接医療費を負担するため、社会経済的状況が患者の治療選択に大きく影響します。 また、低侵襲手術における技術の進歩が市場に新たな機会を提供しています。医療分野での技術革新により、外科医はより少ない侵襲で手術を行うことが可能になっています。特に高解像度カメラシステムやバーチャルリアリティ技術が手術の精度を高めています。 地域別に見ると、北米は腹腔鏡・内視鏡装置市場で最も重要なシェアを占めており、年平均成長率は3.90%と予測されています。アジア太平洋地域は6.37%の成長が見込まれており、可処分所得の増加や経済成長が市場を後押ししています。ヨーロッパ市場も、低侵襲手術の増加により成長が期待されています。 市場は治療分野別、エンドユーザー別、製品別にセグメント化され、一般外科が最も市場に貢献しており、特に結腸がんや甲状腺疾患の増加が影響しています。病院セグメントが市場の大部分を占めており、外来手術センターの増加も注目されています。 主要企業にはオリンパス、ブラウン、ボストン・サイエンティフィック、ストライカー、カール・ストルツなどがあります。最近の動向として、オリンパスが新型内視鏡システムをFDAから認可されたことや、ジェネシス・メデテック社が新たな腹腔鏡手術装置の販売承認を取得したことが挙げられます。 |

*** 本調査レポートに関するお問い合わせ ***

この市場調査レポートの内容を日本語で要約します。

2025年から2033年までの腹腔鏡および内視鏡デバイス市場は、2024年に世界で271.9億米ドルと評価され、2025年には285.3億米ドルから2033年には419.6億米ドルに達すると予測されています。予測期間(2025年から2033年)における年平均成長率(CAGR)は4.94%です。この市場の成長を促進する要因には、視覚化技術の進歩と、最小限の侵襲で手術を行うことができる非常に正確な動きが可能なデバイスの普及があります。腹腔鏡デバイスは、主に腹部内の臓器を調べるために使用される器具を指し、一般的なデバイスには、ガス注入器、閉鎖デバイス、灌流システム、産科鉗子、手動器具、アクセスデバイス、および解剖器などがあります。これらには、腹部を通じて移動しながらモニターに画像を伝送する高強度の光と高解像度カメラを備えた細長いチューブが含まれています。

腹腔鏡デバイスは、骨盤内炎症性疾患(PID)、子宮外妊娠、子宮内膜症、膵臓がん、子宮筋腫、消化器疾患、前立腺摘出術、および嚢胞の診断、治療、治療に一般的に使用されます。一方、内視鏡デバイスは、体内に挿入され、耳、鼻、膀胱、食道、胃、大腸、咽頭、心臓、尿路、関節、腹部の内部を調べるために使用される細長いチューブです。これらの装置にはカメラと光源が取り付けられており、医療専門家が生検や腹腔鏡検査、関節鏡検査を行うのを助けます。

市場の成長要因として、慢性疾患の増加が挙げられます。世界保健機関(WHO)によると、2018年には非感染性または慢性疾患が毎年4100万人を死亡させ、これは世界全体の死亡者の71%を占めています。さらに、慢性疾患は増加する医療費の主要な要因です。出生率の低下と平均寿命の延びにより、高齢化が進んでいます。2019年の世界人口予測データによると、2050年には6人に1人(約16%)が65歳以上になると予測されています。これは2019年の11人に1人(約9%)からの増加です。

高齢者人口の増加に伴い、泌尿器疾患、変形性関節症、心血管疾患、白内障、アルツハイマー病などの疾患の有病率が高くなっています。したがって、世界的な高齢者人口の増加は、2025年から2033年までの腹腔鏡および内視鏡デバイス市場の需要を促進すると期待されています。

最小侵襲手術(MIS)の採用は、特に新興国におけるMIS手術に対する償還政策の欠如により悪影響を受けています。多くの医療システムでは、患者は医療費を自己負担で支払うため、患者の社会経済的地位が臨床管理の決定に大きく影響する可能性があります。したがって、償還の枠組みの欠如は市場の成長を制限します。

医療分野における技術の進歩は、最小侵襲手術の発展を大きく後押ししています。これらの進歩により、外科医は最小限の侵襲で手術を行い、高い正確性を持つことが可能になりました。特に、コンピュータ支援の画像誘導を利用することで、外科医は大きな切開をせずに脊椎を視覚化できるようになっています。また、神経外科では、患者の鼻孔を通じて内視鏡デバイスを挿入することで下垂体腫瘍の手術が可能になりました。最小侵襲手術は、3Dや4Kなどの高解像度カメラシステムに依存しており、外科医に到達が難しい内臓器の高解像度画像を提供します。

フィリップスは2017年に画像誘導脊椎手術を支援するための拡張現実ベースの手術ナビゲーション技術を開発しました。電子機器の小型化は、この分野のプレーヤーが小型で自動化された器具を開発し、最小侵襲手術を実施することを促進しています。このような技術の進歩は、市場成長の機会を創出することが期待されています。

北米は、2025年から2033年までの腹腔鏡および内視鏡デバイス市場の最大のシェアを持ち、予測期間中に3.90%のCAGRで成長すると推定されています。北米の市場は、先進システムの導入のために北米の私立および公立病院による投資の増加により推進されると予測されています。例えば、Fujifilm Healthcare Americas Corporationによると、最初のデュアルチャンネル内視鏡El-740D/Sは2021年に登場します。

アジア太平洋地域は、予測期間中に6.37%のCAGRを示すと予測されています。アジア太平洋地域の腹腔鏡および内視鏡デバイス市場の成長は、家計の可処分所得の増加によって強く推進されると予想されています。地域の経済成長が市場の成長に重要な役割を果たすと期待されています。この地域での最小侵襲手術の数の増加は、人口の多さと中産階級の増加による経済的な余裕の向上によって強く推進されると予測されています。

ヨーロッパにおける腹腔鏡および内視鏡デバイス市場を推進する要因には、地域および世界的な企業の存在が挙げられます。KARL STORZ SE & Co. KGやRichard Wolf GmbH、Ambu A/Sなどの企業が直接または間接的な販売チャネルを通じて存在しており、先進的な腹腔鏡および内視鏡デバイスの普及を促進し、システムの採用を推進しています。最小侵襲治療の増加は、ヨーロッパの腹腔鏡および内視鏡デバイス市場の成長を支えるもう一つの要因です。ヨーロッパの21加盟国のうち20州で、2013年から2018年までに腹腔鏡下子宮摘出術、腹腔鏡下鼠径ヘルニア修復術、腹腔鏡下虫垂切除術などの最小侵襲治療が増加しました。

ラテンアメリカでは、政府の取り組みにより既存の医療インフラを改善し、手頃な価格で内視鏡デバイスが利用可能であることが、腹腔鏡および内視鏡デバイス市場の成長を促進しています。さらに、ラテンアメリカ市場の成長は、高齢者人口の増加や先進的な手術技術への嗜好の高まりなど、いくつかの要因によって主に推進されると予想されています。

市場は一般外科、心臓外科、婦人科外科、整形外科、泌尿器外科、神経外科、その他にセグメント化されています。一般外科セグメントは市場で最大の貢献者であり、予測期間中に4.19%のCAGRを示すと予測されています。一般外科には、結腸がんや甲状腺疾患などの広範囲の疾患を持つ患者の術前、術中、術後の管理の専門知識と責任が含まれます。一般外科セグメントの成長は、結腸がんや甲状腺疾患の増加などに起因しています。

最小侵襲心臓手術の進歩により、外科医は心臓バイパス移植術、心臓弁修復または置換、心臓の穴の閉鎖などの開心術を行うための代替手段を提供しています。切開は8~10インチの胸骨切開に比べて3~4インチ程度です。最小侵襲心臓手術を行う主な利点は、患者の胸骨を切断する必要がなく、痛みや回復の遅れがないことです。最小侵襲心臓手術(MICS)の利用は、冠動脈疾患を患う個人にとって有利な選択肢となります。

市場は病院、外来手術センター、その他に二分されます。病院セグメントは、腹腔鏡および内視鏡デバイス市場のシェアで支配的であり、予測期間中に4.17%のCAGRを示すと予測されています。私立病院による腹腔鏡および内視鏡手術の採用が病院セグメントの成長を主に後押ししています。腹腔鏡および内視鏡関連の器具や付属品はコストが高く、外科医にとって急勾配の学習曲線があるため、高級多専門私立病院やクリニックのみがこれらの最小侵襲手術を行う余裕がありますが、公立医療センターは財政問題に直面しています。しかし、入院手続きから外来センターへの移行を推進することで医療費を削減する動きがあるため、この傾向は変わりつつあります。

外来手術センターの急速な拡大は、政府が医療費を削減しながら患者の結果を改善することに重点を置いていることに起因しています。これにより、患者ケアは入院環境から外来環境へと大きくシフトしています。同様に、ASCは一回のエピソードあたりのコストが低いため、グローバルに医療システムの効率を向上させる可能性があります。腹腔鏡下胆嚢摘出術などのほとんどの腹腔鏡支援手術は、現在外来で行われています。

市場は内視鏡および内視鏡画像システム、ビデオおよび視覚化システム、器具および付属品、カプセル内視鏡デバイス、その他にセグメント化されています。器具および付属品セグメントは市場への最大の貢献者であり、予測期間中に5.08%のCAGRで成長すると予測されています。手術用器具やその他の再利用可能な付属品は手術の重要な部分であり、特に病院にとっては大きな投資です。より小さく細かい器具の需要が高まる中、器具および付属品の需要は増加すると予測されています。

カプセル内視鏡は、両端にビデオカメラを備えた飲み込み可能なカプセルを含みます。これらのカメラは、カプセルが腸を通過する際に画像を撮影します。カプセル内視鏡はまた、従来の内視鏡システムではアクセスが難しい小腸の内部を確認することを可能にします。しかし、カプセル内視鏡に関連する主な課題は、医師がカプセルを直接制御できないことです。カプセルの動きは腸の蠕動に依存しているため、カプセルが消化管内に留まり、意図した通りに排便で患者の体外に出る代わりに、消化管に閉じ込められるリスクがあります。

このレポートに関する詳細なデータ、トレンド、機会を調べるためには、無料のサンプルレポートをダウンロードしてください。研究アナリストのジェイ・メータ氏は、医療機器業界で4年以上の経験があり、市場規模の推定、技術評価、競争分析に精通しています。ジェイの研究は、メーカー、投資家、医療提供者がデバイスの革新、規制の枠組み、および世界の新興市場機会を理解するのを支援しています。詳細なセグメントデータ、予測、および地域分析を含む完全なレポートは購入可能です。

Report Coverage & Structure

2025年から2033年までの腹腔鏡および内視鏡デバイス市場レポートの構成概要

このレポートは、2025年から2033年までの腹腔鏡および内視鏡デバイス市場に関する詳細な分析を提供しています。レポートは、様々なセグメントや地理的地域にわたる市場の動向、機会、規制フレームワークなどをカバーしています。

序章

- セグメンテーション

- 調査方法論

- 無料サンプルの取得

エグゼクティブサマリー

市場の概要と主要な調査結果を簡潔にまとめています。

リサーチの範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

市場動向

- ドライバー

- 市場警告因子

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

市場評価

- ポーターの5フォース分析

- バリューチェーン分析

規制フレームワーク

- 北米

- ヨーロッパ

- アジア太平洋地域 (APAC)

- 中東およびアフリカ

- ラテンアメリカ (LATAM)

ESGトレンド

環境・社会・ガバナンスに関するトレンド分析。

グローバル市場分析

2025年から2033年までの腹腔鏡および内視鏡デバイス市場のサイズと成長を分析し、治療分野、エンドユーザー、製品別に詳細な内訳を提供します。

地域別市場分析

- 北米市場分析(米国、カナダ)

- ヨーロッパ市場分析(英国、ドイツ、フランス、スペイン、イタリア、ロシア、ノルディック、ベネルクス、その他のヨーロッパ)

- APAC市場分析(中国など)

各地域セクションでは、治療分野、エンドユーザー、製品に基づいた市場の詳細な分析が含まれています。

*** 本調査レポートに関するお問い合わせ ***

「2025年から2033年までの腹腔鏡および内視鏡デバイス」とは、2025年から2033年の期間において利用される腹腔鏡および内視鏡デバイスを指します。腹腔鏡および内視鏡デバイスは、診断および治療のために、体内の様々な部位を観察するために使用される医療機器です。これらのデバイスは、体の内部を直接見ることができるため、非侵襲的または低侵襲的な方法で手術や検査を行うことが可能です。内視鏡は通常、口、鼻、または肛門などの自然な開口部を通じて挿入されるのに対し、腹腔鏡は小さな切開を通じて挿入されることが一般的です。

腹腔鏡および内視鏡デバイスには、様々なタイプがあります。例えば、胃カメラとして知られる上部消化管内視鏡、結腸カメラとして知られる下部消化管内視鏡、耳鼻咽喉科用の内視鏡、気管支内視鏡、関節鏡などが挙げられます。これらのデバイスは、特定の部位や臓器に応じて設計されており、それぞれの用途に特化した機能を備えています。腹腔鏡手術は、消化器系の手術や婦人科手術、泌尿器科手術など、幅広い分野で用いられ、患者の回復時間を短縮し、手術後の痛みを軽減することができます。

腹腔鏡および内視鏡デバイスの使用は、医療技術の進化に伴い、ますます洗練されてきています。2025年から2033年にかけて、これらのデバイスはさらなる技術革新を遂げると予想されます。具体的には、高解像度カメラや3Dイメージング技術、AIを活用した診断支援システムなどが開発され、より精密で迅速な診断や治療が可能になるでしょう。また、ロボット支援手術技術の進化によって、外科医がより正確に、そして安全に手術を行うことができるようになります。これらの技術は、手術の成功率を高め、患者の負担を軽減することが期待されます。

関連する技術としては、遠隔医療やバーチャルリアリティ(VR)、拡張現実(AR)を用いた手術シミュレーションがあります。これらの技術は、医療従事者の教育やトレーニングをサポートし、実際の手術の精度向上に寄与します。さらに、内視鏡検査や腹腔鏡手術の前後における患者管理を効率化するためのデジタル健康プラットフォームも開発されています。このように、2025年から2033年の間における腹腔鏡および内視鏡デバイスは、医療の質を向上させるための重要な役割を果たすでしょう。