腹腔鏡デバイス市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

腹腔鏡デバイス市場は、製品(エネルギーデバイス、腹腔鏡など)、用途(一般外科、肥満外科など)、年齢層(成人、小児など)、エンドユーザー(病院、外来手術センター(ASC)など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場および予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腹腔鏡デバイス市場の概要を以下にまとめます。

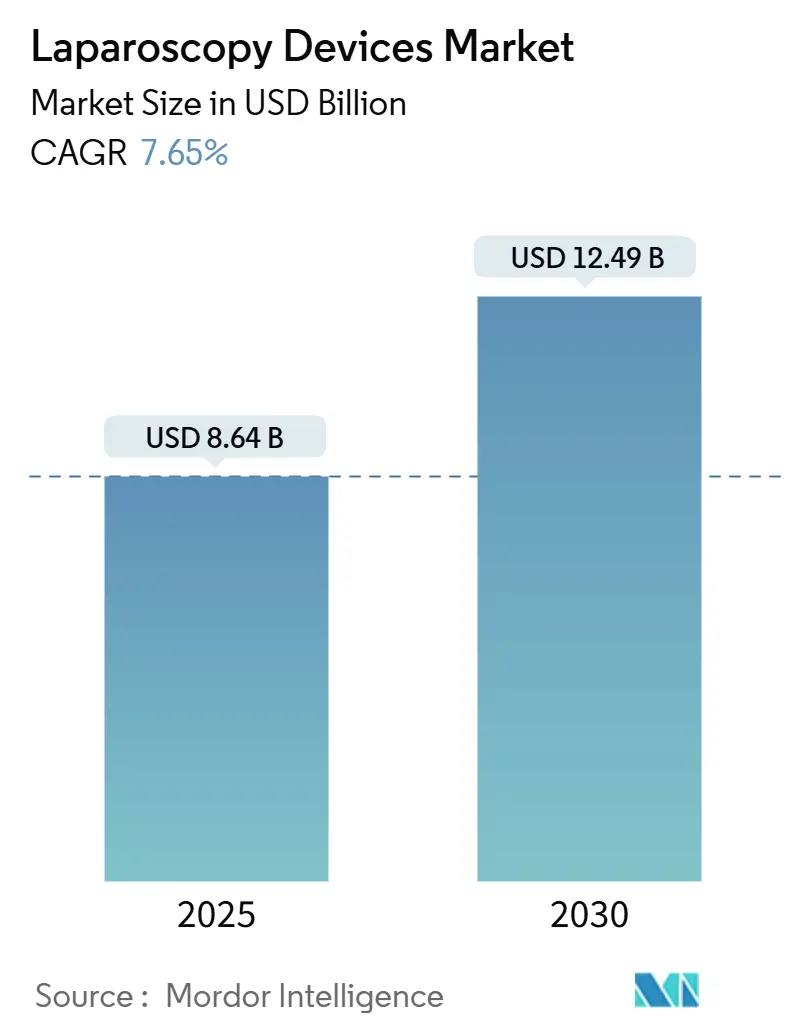

市場規模とトレンド分析(2025年~2030年)

「腹腔鏡デバイス市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」によると、腹腔鏡デバイス市場は2025年に86.4億米ドルと評価され、2030年までに124.9億米ドルに達すると予測されており、年平均成長率(CAGR)は7.65%です。この成長は、低侵襲手術への嗜好の高まり、AI対応手術システムへの安定した規制支援、外来手術センター(ASC)の普及拡大によって支えられています。また、4Kおよび3Dイメージングの融合、器用さを向上させるロボットプラットフォーム、肥満関連代謝手術の増加も持続的な需要を牽引しています。市場は北米が最大であり、アジア太平洋地域が最も急速に成長すると見込まれていますが、市場集中度は低いとされています。

主要なレポートのポイント

* 製品別: エネルギーデバイスが2024年に27.41%の収益シェアを占め、ロボット支援プラットフォームは2030年までに8.61%のCAGRで最も急速な成長を遂げると予測されています。

* 用途別: 一般外科が2024年に腹腔鏡デバイス市場シェアの29.87%を占め、婦人科手術は2030年までに8.29%のCAGRで成長すると見込まれています。

* 年齢層別: 成人が2024年に62.46%を占めましたが、高齢者層は8.23%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に腹腔鏡デバイス市場規模の66.37%を占めましたが、外来手術センター(ASC)は8.39%のCAGRで上昇すると予想されています。

* 地域別: 北米が2024年に40.39%の収益シェアを獲得しましたが、アジア太平洋地域は2030年までに8.56%のCAGRで最も高い成長を記録すると予測されています。

世界の腹腔鏡デバイス市場のトレンドと洞察

推進要因:

* 低侵襲手術への需要の高まり: 平均入院期間の短縮、術後回復の加速、再入院率の低下、術後疼痛の軽減、早期の職場復帰といった利点から、低侵襲手術への需要が世界的に高まっています。特に北米とヨーロッパで強く、CAGRに+1.8%の影響を与え、中期的な成長を牽引しています。

* 4K/3D/ARおよびAI視覚化の技術的進歩: 新しいイメージング技術は解像度を向上させ、奥行き知覚を追加することで、複雑な手術におけるエラー率を低減しています。AI対応システムは予測分析を提供し、外科医が重要な構造をより早く特定するのを助け、手術の精度と安全性を向上させています。

* 慢性疾患の有病率の増加と高齢化社会: 糖尿病、心血管疾患、癌などの慢性疾患の有病率が世界的に増加しており、これらの疾患の治療には外科的介入が必要となることがよくあります。また、高齢化社会の進展に伴い、手術を受ける高齢者の数も増加しています。高齢患者は合併症のリスクが高いため、回復期間が短く、侵襲性の低い腹腔鏡手術が好まれる傾向にあり、これが市場の成長を後押ししています。

抑制要因:

* 高額な初期投資とメンテナンスコスト: 腹腔鏡手術システムは、従来の開腹手術と比較して、機器の購入、設置、およびメンテナンスに多額の初期投資が必要です。特に発展途上国では、医療機関にとってこのコストが導入の大きな障壁となることがあります。

* 熟練した外科医の不足: 腹腔鏡手術は高度な技術と専門知識を必要とします。熟練した外科医の不足は、特に遠隔地やリソースの限られた地域において、腹腔鏡手術の普及を妨げる要因となっています。

機会:

* 新興国市場における医療インフラの改善: アジア太平洋地域やラテンアメリカなどの新興国では、医療インフラへの投資が増加しており、これにより腹腔鏡手術の導入と普及が進む可能性があります。政府の医療支出の増加と民間部門の投資が、これらの地域での市場成長を促進すると予想されます。

* ロボット支援手術の統合: ロボット支援手術は、腹腔鏡手術の利点をさらに強化し、外科医に優れた視覚化、精度、および制御を提供します。ロボット支援システムと腹腔鏡デバイスの統合は、市場に新たな成長機会をもたらし、より複雑な手術への適用を可能にします。

課題:

* 厳格な規制要件: 医療機器、特に手術用デバイスは、患者の安全を確保するために厳格な規制当局の承認プロセスを経る必要があります。このプロセスは時間がかかり、費用がかかるため、新製品の市場投入を遅らせる可能性があります。

* サイバーセキュリティの脅威: 接続された医療機器やデジタル化された手術室の増加に伴い、サイバーセキュリティの脅威が増大しています。医療機器のハッキングやデータ侵害のリスクは、患者のプライバシーと安全に影響を与える可能性があり、メーカーにとって重要な課題となっています。

本レポートは、低侵襲腹部・骨盤手術に用いられる腹腔鏡デバイス市場の詳細な分析を提供しています。対象となるのは、新しい可視化タワー、アクセスポート、送気装置、電動・手動器具、および関連アクセサリーであり、世界中の病院や外来手術センター(ASC)で販売される製品が含まれます。再生システム、サービス契約、単体ロボットプラットフォームは対象外とされています。

市場は、製品、用途、年齢層、エンドユーザー、地域別に詳細にセグメント化されています。製品別では、エネルギーデバイス(電気外科用/バイポーラジェネレーター、超音波・RFエネルギーシステム)、腹腔鏡(ビデオ腹腔鏡、光ファイバー腹腔鏡)、送気・アクセスデバイス(CO2送気装置、トロカール・カニューレ)、手持ち器具(把持器・剥離器、ハサミ・剪刀)、吸引・灌流デバイス、ロボット支援腹腔鏡システム、アクセサリー・消耗品が含まれます。用途別では、一般外科、肥満外科、婦人科手術、泌尿器科手術、結腸直腸手術などが挙げられます。エンドユーザーは病院、ASC、その他に分類され、地域別では北米、欧州、アジア太平洋、中東・アフリカ、南米が詳細に分析されています。

調査方法論は、外科医、生体医工学者、調達責任者、地域販売業者へのインタビューを含む一次調査と、WHO、OECD、Eurostat、UN Comtrade、USITCなどの公的データ、FDA、EUDAMED、PMDAなどの規制ポータル、企業開示情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、各国の腹腔鏡手術記録、症例あたりの使用デバイス数、加重販売価格に基づき、肥満有病率、待機手術の滞留、ASCシェア、画像タワーのアップグレード、UDIコード化された輸入動向などの主要な推進要因を考慮して行われます。Mordor Intelligenceの調査は、透明性、統計やインタビューに基づく仮定、年次更新により、信頼性の高いベースラインを提供していると強調されています。

本レポートの主要な調査結果として、腹腔鏡デバイス市場は2025年に86.4億米ドルと評価され、2030年までに124.9億米ドルに達すると予測されています。市場の成長を牽引する主な要因は、低侵襲手術への需要の高まり、4K/3D/ARやAIビジョンを含む技術革新、肥満および代謝性疾患の有病率の増加、高所得経済圏における外来手術センター(ASC)の急速な拡大、使い捨て腹腔鏡器具への移行、AIを活用した術中分析と従量課金モデルの導入が挙げられます。

一方で、市場の成長を阻害する要因としては、高額な設備投資と維持費、高度なスキルを持つ腹腔鏡外科医の不足、使い捨てプラスチックに対する持続可能性への反発、内視鏡治療による腹腔鏡手術量の減少が指摘されています。

製品セグメント別では、エネルギーデバイスが2024年に27.41%の収益シェアを占め、最大のセグメントとなっています。用途別では、婦人科手術が2030年まで年平均成長率8.29%で最も急速に拡大すると予測されています。エンドユーザー別では、ASCが低コストでの処置提供、患者の選好、そして年平均成長率8.39%での拡大により、病院の優位性に挑戦すると見られています。地域別では、アジア太平洋地域がインフラ投資と可処分所得の増加により、年平均成長率8.56%で最も高い成長機会を提供すると予想されています。

持続可能性の観点からは、病院が再利用可能またはリサイクル可能な器具をますます好むようになり、メーカーは感染管理要件を満たす低プラスチック代替品の開発を促されています。

競争環境については、市場集中度、市場シェア分析、およびOlympus Corporation、Medtronic plc、Johnson & Johnson (Ethicon)、Karl Storz SE & Co. KG、Stryker Corporation、Intuitive Surgical Inc.など主要企業のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、未開拓分野と満たされていないニーズの評価も提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲手術への需要の高まり

- 4.2.2 4K/3D/ARおよびAIビジョンを含む技術的飛躍

- 4.2.3 肥満および代謝性疾患の有病率の増加

- 4.2.4 高所得経済圏における外来手術センターの急速な建設

- 4.2.5 単回使用腹腔鏡器具への移行

- 4.2.6 AI対応術中分析および従量課金モデル

-

4.3 市場の制約

- 4.3.1 高い設備投資および維持費

- 4.3.2 高度なスキルを持つ腹腔鏡外科医の不足

- 4.3.3 使い捨てプラスチックに対する持続可能性への反発

- 4.3.4 腹腔鏡手術量を侵食する内腔内治療

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 エネルギーデバイス

- 5.1.1.1 電気外科用 / バイポーラジェネレーター

- 5.1.1.2 超音波 & RFエネルギーシステム

- 5.1.2 腹腔鏡

- 5.1.2.1 ビデオ腹腔鏡 (HD/4K/3D)

- 5.1.2.2 光ファイバー腹腔鏡

- 5.1.3 気腹 & アクセスデバイス

- 5.1.3.1 CO2気腹器

- 5.1.3.2 トロカール & カニューレ

- 5.1.4 ハンドヘルド器具

- 5.1.4.1 把持鉗子 & 剥離鉗子

- 5.1.4.2 ハサミ & シアーズ

- 5.1.5 吸引 / 灌流デバイス

- 5.1.6 ロボット支援腹腔鏡システム

- 5.1.7 アクセサリー & 消耗品

-

5.2 用途別

- 5.2.1 一般外科

- 5.2.2 肥満外科

- 5.2.3 婦人科手術

- 5.2.4 泌尿器科手術

- 5.2.5 大腸直腸外科

- 5.2.6 その他の用途

-

5.3 年齢層別

- 5.3.1 成人

- 5.3.2 小児

- 5.3.3 高齢者

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター (ASCs)

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 オリンパス株式会社

- 6.3.2 メドトロニック plc

- 6.3.3 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.4 カールストルツ SE & Co. KG

- 6.3.5 ストライカー・コーポレーション

- 6.3.6 ボストン・サイエンティフィック・コーポレーション

- 6.3.7 B. ブラウン SE

- 6.3.8 コンメッド・コーポレーション

- 6.3.9 リチャード・ウルフ GmbH

- 6.3.10 スミス・アンド・ネフュー plc

- 6.3.11 インテュイティブサージカル Inc.

- 6.3.12 テレフレックス・インコーポレイテッド

- 6.3.13 アプライド・メディカル・リソース

- 6.3.14 エルベ・エレクトロメディツィン GmbH

- 6.3.15 ジェニコン Inc.

- 6.3.16 マイクロライン・サージカル

- 6.3.17 アッカーマン・インスツルメンテ GmbH

- 6.3.18 ジェネシス・メドテック

- 6.3.19 エンドソ・ライフ

- 6.3.20 アキノ・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

腹腔鏡デバイスとは、腹腔鏡手術において使用される医療機器の総称でございます。腹腔鏡手術は、従来の開腹手術と比較して、患者様の身体への負担を大幅に軽減する低侵襲手術の一種であり、腹部に数ミリから数センチの小さな切開孔を複数開け、そこから専用のカメラ(腹腔鏡)や手術器具を挿入して、モニター画面を見ながら手術を行う手法でございます。この手術の成功には、高性能かつ多様な腹腔鏡デバイスが不可欠であり、診断から治療、そして術後の回復に至るまで、患者様のQOL向上に大きく貢献しております。

腹腔鏡デバイスは、その機能や用途に応じて多岐にわたる種類がございます。まず、手術野を観察し、術者に情報を提供する「観察・照明デバイス」として、腹腔鏡本体が挙げられます。これは先端にレンズとCCDカメラを搭載し、体腔内の映像をリアルタイムでモニターに映し出すもので、近年では3D、4K、さらには8Kといった高精細な映像を提供するものが登場し、術野の奥行きや微細な構造をより正確に把握できるようになっています。これに加えて、体腔内を明るく照らすための光源装置や、映像を処理・表示するカメラシステムも重要な構成要素でございます。次に、手術器具を体腔内に挿入するための「アクセスデバイス」として、トロッカーやポートがございます。これらは腹壁に開けた小さな穴に挿入され、手術器具の通路を確保し、気腹状態を維持する役割を担います。

手術の主要な操作を行う「操作デバイス」には、様々な種類の鉗子が含まれます。組織を把持する把持鉗子、組織を剥離する剥離鉗子、組織を切開するハサミ、そして縫合針を保持するニードルホルダーなど、手術のフェーズや目的に応じて使い分けられます。これらの鉗子は、先端の形状や機能が多様であり、術者の繊細な手技を体腔内で再現できるよう設計されています。また、組織の切開や止血を行うための「エネルギーデバイス」も不可欠です。電気メス(モノポーラ、バイポーラ)は高周波電流を用いて組織を切開・凝固させ、超音波凝固切開装置は超音波振動の熱エネルギーを利用して組織を凝固・切開します。これらのデバイスは、出血を最小限に抑えながら効率的な手術を可能にします。さらに、組織の縫合や結紮を行うための「縫合・結紮デバイス」として、自動縫合器やクリップアプライヤーがあり、複雑な手技を迅速かつ確実に行うことを支援します。手術中に発生する血液や洗浄液、煙などを除去するための「吸引・洗浄デバイス」も、クリアな術野を維持するために重要でございます。その他にも、摘出した検体を体外に取り出すための検体回収バッグや、手術中に発生する煙を吸引する煙除去装置なども、安全で効率的な手術を支えるデバイスとして活用されています。

腹腔鏡デバイスは、消化器外科、婦人科、泌尿器科、胸部外科、小児外科など、幅広い分野でその用途を広げております。具体的には、胆嚢摘出術、虫垂切除術、胃切除術、大腸切除術といった消化器外科手術、子宮摘出術や卵巣嚢腫摘出術などの婦人科手術、腎摘出術や前立腺摘除術といった泌尿器科手術において標準的な術式として確立されています。これらの手術において腹腔鏡デバイスを用いることで、患者様は術後の疼痛軽減、回復期間の短縮、入院期間の短縮、そして傷跡が目立たないといった美容的なメリットを享受できます。これにより、早期の社会復帰が可能となり、患者様の生活の質向上に大きく貢献していると言えるでしょう。

関連技術の進化も、腹腔鏡デバイスの発展を強力に後押ししています。前述の高精細な3D/4K/8K画像技術は、術者に奥行き感のある鮮明な視野を提供し、より安全で精密な手術を可能にしています。特に注目されるのは「ロボット支援手術」で、ダヴィンチサージカルシステムに代表されるロボット手術システムは、術者の手の動きを忠実に再現し、手振れ補正機能や多関節の鉗子によって、人間の手では届きにくい深部や狭い空間での精密な操作を可能にします。これにより、より複雑で高度な手術が低侵襲で行えるようになりました。また、AI(人工知能)や画像認識技術の導入も進んでおり、術中の病変検出支援、手術ナビゲーション、さらには術者の動作解析によるトレーニング支援など、多岐にわたる応用が期待されます。AR(拡張現実)やVR(仮想現実)技術も、術前計画のシミュレーションや術中のガイダンスとして活用され始めています。さらに、ロボット手術における触覚フィードバック機能の開発や、感染リスク低減と滅菌の手間を省くための使い捨てデバイスの普及、そしてより複雑な手技に対応するためのデバイスの小型化・多機能化も、今後の重要な技術トレンドでございます。

市場背景としましては、世界的な高齢化社会の進展と生活習慣病の増加に伴い、手術件数自体が増加傾向にあります。これに加え、患者様の低侵襲手術への強いニーズが、腹腔鏡デバイス市場の成長を牽引しています。主要な医療機器メーカーであるオリンパス、ジョンソン・エンド・ジョンソン、メドトロニックなどが、技術革新と製品開発を競い合っており、市場は活況を呈しています。一方で、医療費抑制の圧力は常に存在し、デバイスのコストパフォーマンスや保険償還の範囲が、市場の動向に影響を与える要因となっています。特に新興国市場においては、医療インフラの整備と経済成長に伴い、低侵襲手術の導入が進んでおり、今後の大きな成長ドライバーとなることが予想されます。

将来展望としましては、腹腔鏡デバイスはさらなる低侵襲化を目指して進化を続けるでしょう。例えば、単一の切開孔から全ての手術を行う「単孔式手術」や、自然開口部(口、肛門、膣など)から器具を挿入する「NOTES(Natural Orifice Transluminal Endoscopic Surgery)」といった、より傷跡の少ない手術手技への対応が期待されています。ロボット手術の普及はさらに加速し、AIとの融合により、手術の自動化や術中判断支援が高度化される可能性があります。これにより、術者の経験やスキルに依存する部分が減り、手術の標準化と安全性の向上が図られるでしょう。また、患者個々の病態や解剖学的特徴に合わせた「個別化医療」に対応するため、オーダーメイドのデバイス開発や、3Dプリンティング技術を活用した手術器具の製造も進むかもしれません。これらの技術革新は、手術の安全性、効率性、そして患者様の回復をさらに向上させる可能性を秘めています。しかしながら、これらの高度なデバイスを安全かつ効果的に使用するためには、医療従事者への適切なトレーニングと教育が引き続き重要であり、技術と人材育成の両面からのアプローチが求められることになります。腹腔鏡デバイスは、今後も医療の未来を切り拓く重要な役割を担い続けることでしょう。