大型ディスプレイ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

大型ディスプレイ市場レポートは、ディスプレイタイプ(ビデオウォール、スタンドアロンディスプレイ)、ディスプレイサイズ(32~40インチ、41~60インチ、61~80インチ、80インチ以上)、用途(屋内、屋外)、エンドユーザー(商業、インフラ、機関、産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大型フォーマットディスプレイ市場:規模、シェア、予測分析(2025年~2030年)

# 概要

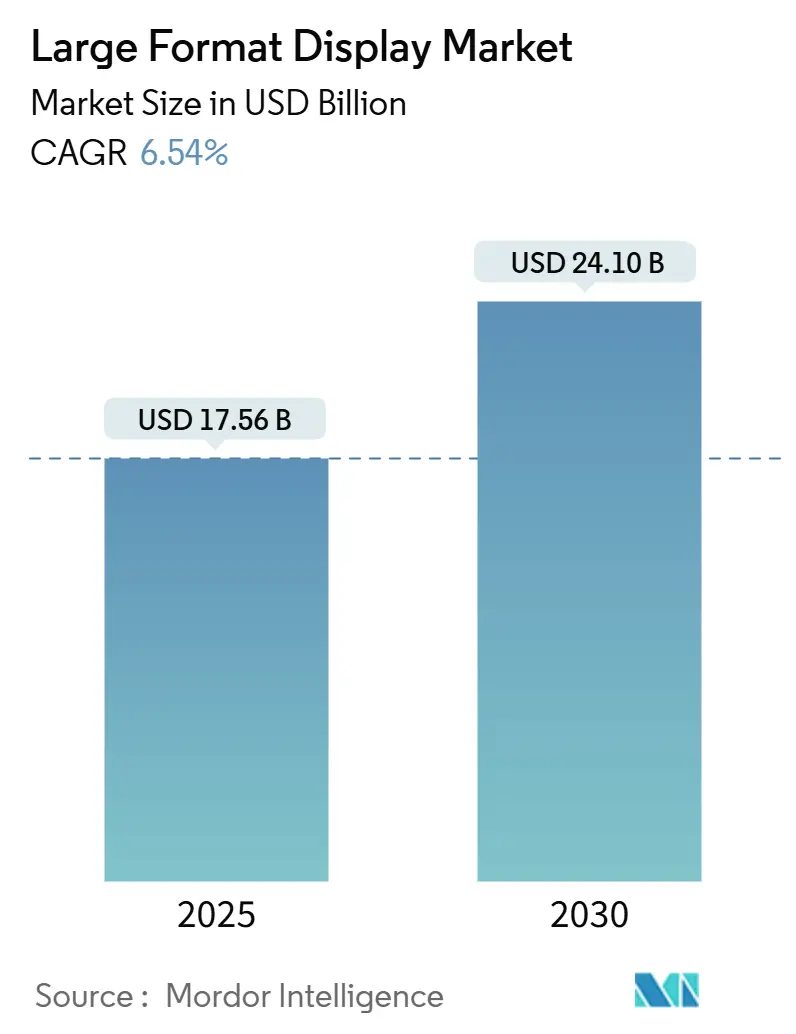

大型フォーマットディスプレイ市場は、2025年に175.6億米ドルの規模に達し、2030年には241.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.54%です。この市場は、純粋なハードウェア販売からソフトウェア中心のエコシステムへと重心を移しており、デジタルサイネージへの支出の約半分が、パネル単体ではなくコンテンツ管理プラットフォームやクラウドサービスに向けられています。

ディスプレイタイプ別では、ビデオウォールが2024年に52.74%の市場シェアを維持しましたが、ファインピッチモジュラーLEDの性能向上により、その価格プレミアムは縮小しつつあります。ディスプレイサイズ別では、80インチを超えるディスプレイが6.88%のCAGRで最も急速に成長しており、バーチャルプロダクションスタジオ、コントロールルーム、没入型小売環境において、Micro LEDや先進的なLEDアーキテクチャが提供するシームレスな大画面への需要が高まっています。

アプリケーション別では、屋内設置が2024年の収益の64.73%を占めました。これは、ハイブリッドワーク環境でのコラボレーションスイートや、静的なポスターをデータ駆動型クラウド配信広告に置き換えるプログラマティックDOOH(デジタル屋外広告)ネットワークによって牽引されています。地域別では、アジア太平洋地域が7.02%のCAGRで需要を牽引すると予測されており、中国やインドの地方自治体がスマートシティインフラに大型フォーマットディスプレイを組み込む動きが背景にあります。市場集中度は中程度です。

# 主要なレポートのポイント

* ディスプレイタイプ別: ビデオウォールが2024年に52.74%の市場シェアを占め、スタンドアロンディスプレイは2030年までに6.99%の最速CAGRを記録すると予測されています。

* 画面サイズ別: 41~60インチクラスが2024年に38.72%の市場規模を占めましたが、80インチを超えるパネルは6.88%のCAGRで成長しています。

* アプリケーション別: 屋内設置が2024年の収益の64.73%を占めましたが、屋外設置は2025年から2030年にかけて7.12%のCAGRで成長すると予測されています。

* エンドユーザー別: 商業施設が2024年に46.82%の市場シェアを占めましたが、インフラストラクチャへの導入は2030年までに7.05%の最高のCAGRを記録するでしょう。

* 地域別: 北米が2024年に35.73%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに7.02%のCAGRを達成すると見込まれています。

# 世界の大型フォーマットディスプレイ市場のトレンドと洞察

促進要因

1. 高輝度・高エネルギー効率LEDビデオウォールソリューションの台頭:

フリップチップCOB(Chip-on-Board)技術は、IP67の耐久性、低い熱負荷、3,840Hzのリフレッシュレートを実現し、24時間365日稼働するコマンドセンターディスプレイの運用コストを削減しています。PhilipsのUnite LED 5000シリーズは、P0.78という微細な共通カソードCOBモジュールを使用し、保証期間を延長しています。Samsungの優位性も同様の耐久性投資に起因しますが、アジアの工場でのコモディティ化が進み、ハードウェアのマージンが圧迫され、企業はソフトウェアサポートサービスを通じて差別化を図っています。欧州連合の省エネ規制案は、エネルギー最適化されたLEDアーキテクチャをさらに有利にするでしょう。

2. 小売およびスマートシティインフラにおけるデジタルサイネージ需要の急増:

リテールメディアネットワークは店舗のデジタル化を加速させていますが、通路のスクリーンがリテールメディア予算全体に占める割合は1%未満であり、米国小売業者だけでも2028年までに6億9000万米ドルの潜在的な成長が見込まれます。Samsungは、大型フォーマットディスプレイをスマートシティの接続組織として位置づけ、道案内、交通情報、緊急メッセージを統合したプラットフォームとして提供しています。VIOOHの2024年の調査では、最近のキャンペーンの27%がプログラマティックDOOH購入を含んでおり、2026年末までに35%に達すると予測されています。アジア太平洋地域の地方自治体は、すでに同様の機能を公共入札に組み込んでおり、大型フォーマットディスプレイは裁量的な購入ではなく、インフラの項目となっています。

3. 教育・企業コラボレーションにおける4K/8Kおよびインタラクティブディスプレイの普及:

大学は、ベンダーを最大10年間拘束するキャンパス全体の更新サイクルを拡大しています。Panasonicは、セントトーマス大学がハイブリッド学習の要件を満たすために、300台以上の従来のプロジェクターとディスプレイを4Kレーザーソリューションに置き換えたことを明らかにしました。企業も同様の傾向を示しており、Manulife Plazaは、オンサイトとリモートワーカーのコラボレーションの公平性を維持するため、45万平方フィートにわたる会議室に65インチ4KディスプレイとPTZカメラを統合しました。インタラクティブ性と超高精細解像度は、注釈、リアルタイム投票、コンテンツ豊富なプレゼンテーションを可能にし、物理的および仮想的な会議スペースをつなぐタッチ対応の大型フォーマットディスプレイソリューションへの需要を押し上げています。

4. AI駆動型クラウドベースCMSによるリアルタイムコンテンツパーソナライゼーション:

コンテンツ管理ソフトウェアは、スケジューリングユーティリティから、広告枠を最適化し、視聴者をセグメント化し、クリエイティブを自動生成するAIエンジンへと進化しています。SamsungのVXTプラットフォームは、クラウドネイティブなデバイス監視、視聴者分析、統合された広告ネットワークを提供し、LG Business CloudはCMSと電気自動車充電キオスクを連携させて滞在時間を収益化しています。顔認識や自然言語モデルにより、メッセージを人口統計や状況に応じて調整できますが、GDPRなどのフレームワークは堅牢な同意とデータ最小化のワークフローを必要とし、成熟したコンプライアンスリソースを持つ大手ベンダーに有利に働きます。

抑制要因

1. 大型フォーマット設置における高い初期設備投資と総所有コスト:

Captivisionが2024年にソウルのCOEX Magok Le-Westに完成させた16,000平方フィートの透明メディアガラスファサードのように、旗艦プロジェクトは800万米ドルを超えることがあります。コストには、構造補強、電力アップグレード、複数年のメンテナンス契約が含まれます。Acuity BrandsがQSCを12億1500万米ドルで買収することに合意したように、インテグレーターはオーディオビジュアル、照明、制御システムをターンキー契約にバンドルし、サービス契約を通じて費用を償却しています。しかし、中堅企業や資金に制約のある地方自治体は、プロジェクトを遅らせたり、単一スクリーンでのパイロットプログラムに限定したりすることが多く、大型フォーマットディスプレイ市場の短期的な成長を鈍化させています。

2. モバイル・オンライン広告チャネルとの競争激化:

プログラマティックDOOHは、新規支出ではなく、他のデジタルチャネルからの予算再配分を引き出すことがよくあります。VIOOHは、プログラマティックチームがDOOHを購入した場合、資金の81%が他のデジタルチャネルから来たと報告しています。マーケターは、統一されたクロスチャネル指標と詳細なコンバージョン追跡の欠如を主要な障壁として挙げています。視聴者測定プラットフォームは改善されていますが、モバイルおよびソーシャルネットワークは依然としてより豊富なアトリビューションを提供しており、ディスプレイネットワーク事業者はROIを証明し、CPMを維持するよう圧力を受けています。

3. マルチパネルウォールにおける設置・メンテナンスの複雑さ:

大型フォーマットディスプレイ、特にビデオウォールのようなマルチパネル設置は、専門的な設置技術と継続的なメンテナンスを必要とします。これは、特に技術リソースが限られている地域や企業にとって、導入の障壁となる可能性があります。

4. 高輝度ディスプレイに対する新たなエネルギー消費規制:

欧州委員会が提案しているエコデザイン規則のように、高輝度ディスプレイに対するエネルギー消費規制が強化される傾向にあります。これは、特に80インチを超える大型ディスプレイに影響を与え、ベンダーは輝度出力と厳格な効率基準のバランスを取りながら、総所有コストを増加させないようにする必要があります。

# セグメント分析

ディスプレイタイプ別:ビデオウォールが優勢、スタンドアロンディスプレイがニッチ市場で拡大

2024年、ビデオウォールは大型フォーマットディスプレイ市場シェアの52.74%を占めましたが、スタンドアロンディスプレイは2030年までに6.99%の最速成長率を達成すると予測されています。スタンドアロンユニットの市場規模は小さいものの、クイックサービスレストラン、企業ロビー、ウェイファインディングキオスクなど、交換の容易さやモジュラーマウントが重要なニッチ市場でシェアを拡大しています。PhilipsのUnite LED 5000シリーズは、27.1インチの16:9キャビネットで出荷され、8Kキャンバスに結合可能であり、ビデオウォールの連続性と単一パネルの保守性を両立させています。LGの118インチMAGNIT Micro LEDは、ベゼル管理を完全に回避するラグジュアリーホスピタリティ向けのオールインワン代替品を提供しています。

COB LEDのコスト低下とフォームファクター間の管理ソフトウェアの収束により、性能と価格のギャップは縮小しています。SamsungのVXTやLG Business Cloudは、複数のサイトのビデオウォールとスタンドアロンパネルを1つのダッシュボードで管理できるようにし、差別化を分析とアドテックのフックへとシフトさせています。その結果、インテグレーターはマネージドサービス契約の付帯率が高いと報告しており、これは大型フォーマットディスプレイ市場における経常収益を増加させる傾向です。

ディスプレイサイズ別:80インチ超が最速の成長曲線を描く

80インチを超えるパネルは、2030年までに6.88%のCAGRで成長すると予測されており、バーチャルプロダクションステージ、コントロールルームの概要表示、体験型小売ファサードによって牽引され、サイズ階層の中で最も速い成長を遂げています。対照的に、41~60インチモデルは、企業ハドルスペースやドライブスルーメニューのおかげで、2024年に38.72%の最大のシェアを占めました。TCL Technologyは、2024年の出荷の79%が55インチを超えたことを明らかにし、より大きなキャンバスへの供給準備が整っていることを示しています。建築用途では、透明性や湾曲性がサイズミックスに加わり、CaptivisionのメディアガラスやLGの透明OLEDウォールは、デザイナーがデジタルと物理の世界を融合させることを可能にし、大型フォーマットディスプレイ市場のプレミアムニッチを形成しています。

エネルギー消費は規制上の不確実性をもたらします。欧州委員会の今後のエコデザイン規則は、80インチを超えるパネルが支配的な高輝度ディスプレイを対象としています。したがって、ベンダーは、総所有コストを増加させることなく、輝度出力とより厳格な効率閾値のバランスを取る必要があります。

アプリケーション別:屋内収益がリード、屋外ネットワークが加速

屋内環境は、大型フォーマットディスプレイ市場規模において、2024年の売上高の64.73%(113.7億米ドル)を占めました。制御された照明条件は、薄型化と低い侵入保護等級を可能にし、部品コストを削減します。しかし、屋外設置は、地方自治体やメディア所有者が道路沿いの看板や交通機関のシェルターをIP67、5,000nitのLEDモジュールにアップグレードし、プログラマティックDOOH取引をサポートすることで、7.12%のCAGRで勢いを増しています。Samsungは、2026年までに世界のDOOHキャンペーンの50%がプログラマティックになると予測しており、これは2023年の2倍の量に相当します。プレイ証明の検証と視聴者分析は、プレミアム屋外CPMの前提条件であり、ディスプレイベンダーはカメラセンサーとエッジAIをハードウェア製品に統合するよう促されています。

屋内小売スクリーンは、POS(販売時点)への近接性から恩恵を受けています。調査データによると、2024年には買い物客の75%が店内に表示されたQRコードをスキャンし、物理的なエンゲージメントをEコマースのバスケットに変換しました。生成AIエンジンがメッセージングをリアルタイムでパーソナライズするにつれて、大型フォーマットディスプレイ市場における収益ミックスは、ソフトウェアライセンスへとさらに傾斜しています。

エンドユーザー別:インフラ導入が商業設置を上回る

商業施設(小売業者、ホテル、オフィスなど)は2024年の収益の46.82%を占めましたが、スマートシティの青写真が成熟するにつれて、主に市政府や交通機関などのインフラユーザーが7.05%のCAGRで成長するでしょう。Samsungのスマートコネクテッドシティイニシアチブは、ディスプレイをIoTセンサーと統合して交通情報や緊急警報を提供し、アイドルサイクル中に広告収入を生み出しています。LGとChargePointの提携は、大型スクリーンをEV充電ステーションに組み込み、20~40分の滞在時間を収益化しています。

規制当局による調達は、持続可能性の義務とますます結びついています。EUの持続可能な製品のためのエコデザイン規則は、ベンダーに対し、2027年までに10年間のソフトウェアサポートとデジタル製品パスポートの提供を義務付けています。したがって、ライフサイクルトラッキングシステムを備えたベンダーは、大型フォーマットディスプレイ市場における今後のインフラ入札で不均衡なシェアを獲得するでしょう。

# 地域分析

北米

北米は、ハイブリッドワーク環境のアップグレード、スタジアムのビデオウォール改修、リテールメディアネットワークの展開に支えられ、2024年に大型フォーマットディスプレイ市場の収益の35.73%を占めました。Daktronicsは、UBSアリーナやAllegiantスタジアムなどのアリーナプロジェクトを獲得した後、2025年度第1四半期にライブイベントの収益が18%増の1億900万米ドルに達したと報告しましたが、多額のコンサルティング費用とIT支出が短期的なマージンを圧迫しました。プログラマティックDOOHでは、米国の広告主が2024年に平均29%支出を増やし、静的な看板からクラウド管理スクリーンへの移行を加速させています。

アジア太平洋

アジア太平洋地域は、2030年までに7.02%のCAGRを記録すると予測されており、全地域の中で最も速い成長を遂げるでしょう。TCL Technologyの広州G8.6酸化物ラインは2024年を通じてフル稼働し、CSOTの収益の21%を占め、大型フォーマットLCDおよびLED基板における中国の優位性を確固たるものにしました。韓国のLG Electronicsは、XRカメラトラッキングとMicro LEDパネルを統合するためにMo-Sys Engineeringに投資し、インカメラVFXを採用する地域のスタジオをターゲットにしています。インドのスマートシティミッションは、2027年までに100の都市中心部にリアルタイム乗客情報システムを統合する計画ですが、断片的な調達と財政的制約が短期的な量を抑制しています。

ヨーロッパ

ヨーロッパは最も厳しい規制上の逆風に直面しています。欧州委員会の2024年11月の協議は、待機電力の上限を厳格化し、修理可能性を義務付けることで、年間7000万台販売される電子ディスプレイの電力使用量を削減することを目的としています。ベンダーは、リサイクルコンテンツと懸念物質の追跡を組み込む必要があり、参入障壁が高まっています。ドイツ、フランス、英国は、マルチモーダル交通ハブ向けのデジタルサイネージを優先しており、従来の紙の時刻表を広告在庫としても機能する動的なディスプレイに変換しています。

南米、中東・アフリカ

南米と中東・アフリカは、合わせて世界の収益の10%未満しか生み出していませんが、長期的な機会を秘めています。ブラジルとメキシコはクイックサービスレストランのメニューをデジタル化していますが、経済の変動が設備投資を制約しています。UAEとサウジアラビアは、観光イニシアチブに沿って、空港やショッピングモールに没入型ファサードを設置するためのスマートシティ予算を割り当てています。アフリカの一部地域では電力供給の信頼性の問題が24時間365日稼働を制限し続けていますが、通信タワーサイドディスプレイが代替の広告ノードとして浮上しています。

# 競争環境

大型フォーマットディスプレイ市場は、ソフトウェア側では断片化されており、上位5社のCMSプロバイダーが2022年の収益のわずか12.79%しか支配していませんでした。対照的に、ハードウェアの統合が進んでおり、パネルメーカーはソフトウェアとマネージドサービスに垂直統合しています。Samsungは、VXTクラウドCMS、リモート監視、アドテックのフックをQLEDおよびLEDポートフォリオとバンドルすることで、15年連続で世界のサイネージリーダーとしての地位を確立し、より安定した年間経常収益源を構築しています。LGはMo-Sys Engineeringへのシード投資を通じて、Micro LEDパネルをバーチャルプロダクションパイプラインに拡張し、急成長するコンテンツスタジオのニッチ市場に参入しています。

TCL Technologyは2024年に103億900万人民元(14億2000万米ドル)をR&Dに投資し、Pol-Less LCD、Mini-LEDバックライト、1,512 PPI VRパネルに注力することで、コモディティマージンの圧縮から脱却を図っています。Captivisionの透明メディアガラスのように、小規模なイノベーターは建築上のニッチ市場を開拓しており、ソウルの単一ファサードから800万米ドルの収益を上げ、プロジェクトベースの拡張性の限界にもかかわらず、建物一体型ディスプレイへの需要があることを証明しています。

規制は競争力を高めています。EUのデジタル製品パスポート義務は、ライフサイクルの透明性を欠くベンダーを排除し、確立されたコンプライアンスチームを持つ既存企業に有利に働きます。インテグレーターも統合を進めており、Acuity BrandsによるQSCの12億1500万米ドルでの買収は、オーディオ、ビデオ、照明、ビル管理スタックを1つの傘下に統合し、企業購入者の調達を簡素化しています。全体として、差別化されたハードウェア、クラウドソフトウェア、コンプライアンスの資格を組み合わせたサプライヤーは、大型フォーマットディスプレイ市場において、純粋なパネルベンダーを上回る成長を遂げる位置にあります。

# 主要企業

* Panasonic Corporation

* Barco NV

* LG Electronics

* Samsung Electronics Co., Ltd

* NEC Corporation

# 最近の業界動向

* 2025年11月: CaptivisionがソウルのCOEX Magok Le-Westに16,000平方フィートの透明メディアガラスファサードを完成させ、800万米ドルの収益を上げました。

* 2025年10月: Acuity BrandsがQSCを12億1500万米ドルで買収することに合意し、インテリジェントスペースポートフォリオを拡大しました。

* 2025年9月: LG ElectronicsがMo-Sys Engineeringに戦略的なシード投資を行い、Micro LEDディスプレイをバーチャルプロダクションエコシステムに統合しました。

* 2025年6月: PhilipsがInfoComm 2024で、フリップチップCOBとIP67の耐久性を特徴とするUnite LED 5000シリーズを発表しました。

このレポートは、グローバルな大型ディスプレイ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法論から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーでは、主要な市場動向と予測が示されています。大型ディスプレイ市場は2025年に175.6億米ドルに達し、2030年までに年平均成長率(CAGR)6.54%で成長し、241.0億米ドルに達すると予測されています。ディスプレイタイプ別では、ビデオウォールが2024年の収益の52.74%を占め、最大のシェアを保持しています。画面サイズ別では、80インチを超えるパネルが2030年まで年平均成長率6.88%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が2030年まで年平均成長率7.02%で最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、高輝度でエネルギー効率の高いLEDビデオウォールソリューションの台頭が挙げられます。また、小売業やスマートシティインフラにおけるデジタルサイネージの需要急増、教育および企業コラボレーション分野での4K/8Kおよびインタラクティブディスプレイの普及も重要な推進力です。さらに、大面積LCD/LEDパネルのコストパーインチの低下、バーチャルプロダクションLEDボリュームによるスタジオ導入の加速、そしてAI駆動型クラウドベースのCMSによるリアルタイムコンテンツパーソナライゼーションの実現も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。大型設備における高い初期設備投資(Capex)と総所有コスト(TCO)がその一つです。モバイルおよびオンライン広告チャネルとの競争激化、マルチパネルウォールにおける設置とメンテナンスの複雑さ、そして高輝度ディスプレイに対する新たなエネルギー消費規制の出現も課題となっています。

レポートでは、これらの要因に加え、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスを深く掘り下げています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。市場予測は金額(米ドル)で提供されています。

* ディスプレイタイプ別: ビデオウォール、スタンドアロンディスプレイ。

* ディスプレイサイズ別: 32~40インチ、41~60インチ、61~80インチ、80インチ以上。

* アプリケーション別: 屋内、屋外。

* エンドユーザー別: 商業、インフラ、教育・産業。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、メキシコ、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、中東・アフリカ(中東:アラブ首長国連邦、サウジアラビア、その他;アフリカ:南アフリカ、ナイジェリア、その他)。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Samsung Electronics Co., Ltd.、LG Display Co., Ltd.、Sharp NEC Display Solutions, Ltd.、Leyard Optoelectronic Co., Ltd.、Barco NV、Panasonic Holdings Corp.、Sony Group Corp.など、主要な市場参加企業多数のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートの最終セクションでは、市場の機会と将来の展望に焦点を当て、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性と戦略的な方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高輝度・省エネ型LEDビデオウォールソリューションの台頭

- 4.2.2 小売およびスマートシティインフラにおけるデジタルサイネージの需要急増

- 4.2.3 教育および企業コラボレーションにおける4K/8Kおよびインタラクティブディスプレイの普及

- 4.2.4 大面積LCD/LEDパネルのインチあたりのコスト低下

- 4.2.5 バーチャルプロダクションLEDボリュームによるスタジオ導入の加速

- 4.2.6 AI駆動型クラウドベースCMSによるリアルタイムコンテンツパーソナライゼーションの実現

-

4.3 市場の阻害要因

- 4.3.1 大判設置における高い初期設備投資とTCO

- 4.3.2 モバイル/オンライン広告チャネルからの競争激化

- 4.3.3 マルチパネルウォールにおける設置とメンテナンスの複雑さ

- 4.3.4 高輝度ディスプレイに対する新たなエネルギー消費規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ディスプレイタイプ別

- 5.1.1 ビデオウォール

- 5.1.2 スタンドアロンディスプレイ

-

5.2 ディスプレイサイズ別

- 5.2.1 32~40インチ

- 5.2.2 41~60インチ

- 5.2.3 61~80インチ

- 5.2.4 80インチ以上

-

5.3 用途別

- 5.3.1 屋内

- 5.3.2 屋外

-

5.4 エンドユーザー別

- 5.4.1 商業用

- 5.4.2 インフラ用

- 5.4.3 機関・産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 メキシコ

- 5.5.2.3 アルゼンチン

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGディスプレイ株式会社

- 6.4.3 シャープNECディスプレイソリューションズ株式会社

- 6.4.4 リアード オプトエレクトロニック株式会社

- 6.4.5 バルコNV

- 6.4.6 パナソニック ホールディングス株式会社

- 6.4.7 ソニーグループ株式会社

- 6.4.8 AUオプトロニクス株式会社

- 6.4.9 TPVテクノロジー株式会社

- 6.4.10 ビューソニック株式会社

- 6.4.11 クリスティ・デジタル・システムズUSA, Inc.

- 6.4.12 ダクトロニクス, Inc.

- 6.4.13 アブセン オプトエレクトロニック株式会社

- 6.4.14 ユニルミン グループ株式会社

- 6.4.15 デルタ電子, Inc.

- 6.4.16 AOTOエレクトロニクス株式会社

- 6.4.17 プラナー・システムズ, Inc.

- 6.4.18 ダイナスキャン・テクノロジー株式会社

- 6.4.19 コニンクリケ・フィリップス N.V.

- 6.4.20 ベンキュー株式会社

- 6.4.21 Eインク・ホールディングス, Inc.

- 6.4.22 プリズム・システムズ, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大型ディスプレイとは、一般的に、従来の家庭用テレビのサイズをはるかに超え、商業施設、公共空間、企業、エンターテイメント施設など、多様な環境で情報伝達、広告、視覚体験の提供を目的として利用される大型の表示装置全般を指します。その定義は厳密ではありませんが、単一のパネルで構成されるものから、複数のパネルを組み合わせたビデオウォール、あるいはモジュール式のLEDパネルによって構成される巨大なスクリーンまで、その形態は多岐にわたります。視覚的なインパクトを最大化し、広範囲の視聴者に対して鮮明な情報や映像を届けることが主な目的とされています。

大型ディスプレイの種類は、主にその表示技術によって分類されます。最も普及しているのは液晶ディスプレイ(LCD)をベースとしたもので、高精細な画像表示が可能であり、コストパフォーマンスに優れています。単体での大型化には限界があるため、複数のLCDパネルを組み合わせることで、継ぎ目の目立たないビデオウォールとして利用されることが多く、監視室や会議室、デジタルサイネージなどで広く採用されています。次に、発光ダイオード(LED)ディスプレイは、自発光方式であるため、非常に高い輝度とコントラスト比を実現し、屋外や明るい環境下でも視認性に優れています。モジュール構造により、サイズや形状の自由度が高く、継ぎ目のない巨大なスクリーンを構築できるため、スタジアム、コンサート会場、大型商業施設のファサードなどに利用されています。近年では、より微細なLEDチップを用いたMini LEDやMicro LED技術が登場し、高精細化と省電力化が進んでいます。有機EL(OLED)ディスプレイは、完全な黒を表現できる高いコントラストと広視野角が特徴で、薄型化やフレキシブル化も可能ですが、現状では大型化や高輝度化におけるコストや寿命の課題から、商業用大型ディスプレイとしての普及は限定的です。しかし、透明ディスプレイやロールアブルディスプレイといった新たな形態での応用が期待されています。この他、プロジェクションマッピングのように、プロジェクターを用いて壁面や立体物に映像を投影する方式も、広大な空間を視覚的に演出する大型ディスプレイの一種として認識されています。

大型ディスプレイの用途は非常に広範です。商業施設や店舗では、商品プロモーション、ブランドイメージの向上、顧客体験の創出を目的としたデジタルサイネージとして活用されています。駅や空港などの公共交通機関では、運行情報、案内表示、広告媒体として不可欠な存在です。企業においては、会議室でのプレゼンテーション、遠隔地とのビデオ会議、ロビーでの企業情報発信などに利用され、教育機関ではインタラクティブな授業支援ツールとして導入が進んでいます。監視室や管制室では、多数の情報を一元的に表示し、状況把握と意思決定を支援する重要な役割を担っています。エンターテイメント分野では、コンサートやスポーツイベントでの大画面演出、テーマパークでの没入型体験、eスポーツアリーナでの観戦体験向上に貢献しています。また、美術館や博物館では、展示物の解説やインタラクティブなコンテンツ表示に用いられ、文化的な体験を豊かにしています。

関連技術としては、まずコンテンツ管理システム(CMS)が挙げられます。これは、ディスプレイに表示する映像や情報を効率的に作成、配信、スケジュール管理するためのソフトウェア基盤です。次に、高帯域幅の映像伝送技術が不可欠であり、HDMI 2.1、DisplayPort、光ファイバーケーブル、あるいはIPベースの映像伝送ソリューションなどが用いられます。複数のディスプレイを同期させ、一つの大画面として機能させるためのビデオウォールコントローラーやスケーラー、画像処理プロセッサーも重要な要素です。インタラクティブな用途では、タッチパネル技術、ジェスチャー認識、各種センサー(人感センサー、カメラなど)が組み合わされ、より豊かなユーザー体験を提供します。さらに、設置環境に応じた堅牢な筐体設計、適切な冷却システム、そして正確な色調整や輝度均一化のためのキャリブレーション技術も、大型ディスプレイの性能を最大限に引き出す上で欠かせません。近年では、AIやIoTとの連携により、視聴者の属性や行動履歴に基づいたパーソナライズされたコンテンツ配信や、ディスプレイの稼働状況を監視し、予知保全を行うシステムも登場しています。

市場背景としては、デジタル変革の加速、情報量の増大、そして視覚的な訴求力の重要性の高まりが、大型ディスプレイ市場の成長を牽引しています。特に、デジタルサイネージ市場は、広告効果の測定可能性やコンテンツの柔軟な更新性から、従来の紙媒体や看板からの置き換えが進んでいます。また、高精細化(4K、8K)への需要、インタラクティブ機能の強化、そしてクラウドベースの管理ソリューションの普及も市場を活性化させています。Mini LEDやMicro LEDといった次世代技術の登場は、より高画質で省エネルギーな製品への期待を高めています。主要なメーカーは、サムスン、LG、ソニー、パナソニックといった大手電機メーカーに加え、中国のLeyardやAbsenなど、LEDディスプレイに特化した企業が世界市場で存在感を示しています。競争は激化しており、技術革新とコスト削減が常に求められています。

将来展望として、大型ディスプレイはさらなる進化を遂げると予測されます。Mini LEDやMicro LED技術は、今後も画素ピッチの微細化とコストダウンが進み、より高精細でシームレスな大画面が普及するでしょう。これにより、屋内での利用がさらに拡大し、従来のLCDビデオウォールを置き換える可能性も秘めています。また、透明ディスプレイ、フレキシブルディスプレイ、ロールアブルディスプレイといった新たなフォームファクターが実用化され、建築デザインへの統合や、これまでになかった情報提示の形が生まれると期待されています。AIとの連携はさらに深化し、視聴者の感情や行動をリアルタイムで分析し、最適なコンテンツを自動生成・配信する「パーソナライズド・ディスプレイ」が実現するかもしれません。拡張現実(AR)や複合現実(MR)技術との融合により、ディスプレイが単なる表示装置ではなく、現実空間とデジタル空間を繋ぐインターフェースとしての役割を強化することも考えられます。環境負荷低減の観点からは、さらなる省エネルギー化、長寿命化、リサイクル可能な素材の採用が進むでしょう。大型ディスプレイは、私たちの生活空間やビジネス環境において、より没入的でインタラクティブな情報体験を提供する、不可欠な存在へと進化し続けることでしょう。