高分子バイオ分析試験サービス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

巨大分子バイオアナリティカルサービス市場レポートは、フェーズ(前臨床、臨床)、分子タイプ(モノクローナル抗体など)、サービス(ADME、薬物動態学など)、治療領域(腫瘍学など)、エンドユーザー(中小企業、大企業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、入手可能な範囲で金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラージ分子バイオアナリティカル試験サービス市場の概要

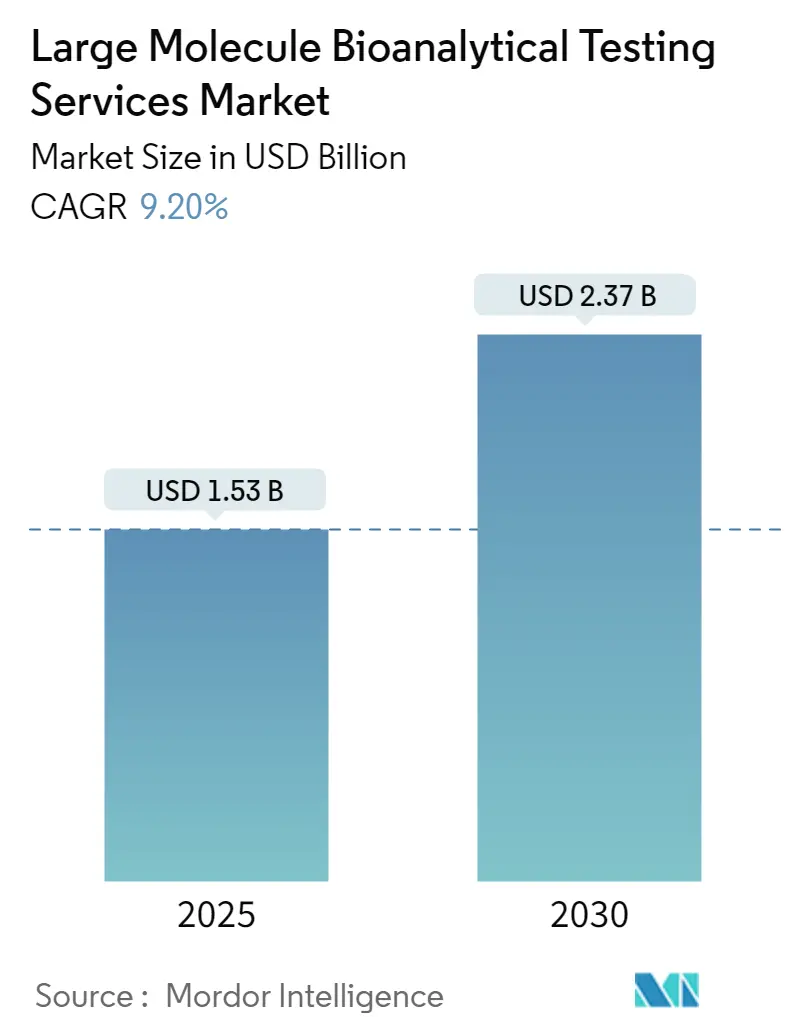

ラージ分子バイオアナリティカル試験サービス市場は、2025年には15.3億米ドルと推定され、2030年までに23.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.2%です。この市場は、臨床段階での強い需要、生物製剤パイプラインの拡大、および免疫原性試験に対する規制要件の厳格化によって現在の勢いを維持しています。

# 市場の主要動向と推進要因

ハイブリッドなリガンド結合アッセイ/液体クロマトグラフィー(LBA/LC-MS)プラットフォームは、複雑なモダリティの分析範囲を広げており、クラウド対応のラボ自動化はサンプル処理能力を加速し、ターンアラウンドタイムを短縮しています。技術の急速な採用により競争が激化し、中堅プロバイダーがグローバルな医薬品開発業務受託機関(CRO)の規模の優位性に挑戦しています。アジア太平洋地域のラボへのアウトソーシングの増加と、米国施設の能力拡張が、専門知識への地理的アクセスを広げています。エンドツーエンドの能力とデータ整合性の強化を目的とした戦略的買収が、ラージ分子バイオアナリティカルサービス市場の状況を再形成し続けています。

主要なレポートのポイントは以下の通りです。

* フェーズ別: 2024年には臨床段階試験が市場シェアの49.71%を占め、前臨床バイオアナリティカル作業は2030年までに11.03%のCAGRで成長し、開発フェーズの中で最速の成長率を示すと予測されています。

* 分子タイプ別: 2024年にはモノクローナル抗体が収益シェアの43.83%を占め、細胞治療分析は2030年までに11.93%のCAGRで拡大し、分子カテゴリー内で最速のペースで成長すると予測されています。

* サービス別: 2024年には薬物動態(PK)が収益の29.73%を占め、バイオシミラーパイプラインを背景にバイオ同等性試験が2030年までに12.82%のCAGRを記録すると予想されています。

* 治療領域別: 2024年には腫瘍学が支出の34.88%を占め、希少疾患プログラムは治療分野で最も急速な13.72%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には大手製薬会社が需要の57.88%を占め、中小企業(SME)は2030年までに10.21%のCAGRで支出を増やすと予測されています。

* 地域別: 2024年には北米が地域シェアの35.66%を維持し、アジア太平洋地域は2030年までに12.53%のCAGRを記録すると予測されています。

# 市場のトレンドと洞察

推進要因の影響分析:

* 生物製剤およびバイオマーカーの臨床試験用途の増加: 700以上の活性アデノ随伴ウイルスプログラムと二重特異性抗体候補の安定した流れが、複雑なアッセイをニッチから主流へと移行させ、グローバルな医薬品開発におけるラージ分子バイオアナリティカルサービス市場の中心性を強化しています。規制当局のガイダンスにより、抗薬物抗体(ADA)および中和抗体(NAb)データの表示が義務付けられ、スポンサーは免疫原性試験を早期に統合する必要があります。これにより、契約分析作業の量と高度化の両方が拡大しています。(CAGRへの影響: +2.8%、地理的関連性: グローバル、北米と欧州で早期に利益、影響期間: 中期)

* バイオ医薬品企業による研究開発費の増加: 資本流入により世界のバイオテクノロジー評価額が上昇し、社内ラボの能力が限界に達したため、スポンサーは専門的なアッセイを外部委託するようになっています。米国の製薬R&D予算の3分の1はすでに外部パートナーに流れており、支出は複雑な効力およびPK分析に依存するラージ分子プログラムに傾斜しています。細胞・遺伝子治療の製造資格認定には、ウイルス安全性および不純物プロファイリングが広範に必要とされ、これを社内で維持している製薬会社はほとんどありません。堅調な支出は、ラージ分子バイオアナリティカルサービス市場における長期的な需要を増大させます。(CAGRへの影響: +2.1%、地理的関連性: グローバル、米国、中国、EUの主要市場に集中、影響期間: 長期)

* 免疫原性試験に対する規制要件の厳格化: ICH M10の採用により、メソッドバリデーションの基準が調和されましたが、運用上の負担は増加しています。規制当局は、二重特異性抗体や組換えペプチドに対して中和抗体および交差反応性データを要求することが増えており、試験パネルは従来のELISAを超えて拡大しています。リガンド結合ワークフローを自動化し、LC-MS確認を統合できるプロバイダーは、スポンサーがターンキーのコンプライアンスソリューションを求める中で、ラージ分子バイオアナリティカルサービス市場のより大きな部分を獲得する位置にあります。(CAGRへの影響: +1.9%、地理的関連性: グローバル、FDA/EMAからアジア太平洋地域への波及、影響期間: 短期)

* 専門CROおよびCDMOへのアウトソーシング傾向の増加: アウトソーシングモデルは、取引的なコスト削減から戦略的な能力獲得へと変化しました。米国の初期段階のバイオテクノロジー企業の約60-65%が、適切な規模のパートナーを見つけるのに苦労していると報告しており、柔軟な契約条件を持つ中堅ラボに機会が生まれています。アジア太平洋地域の能力は、規制の調和により急速に成長しており、シンガポールでの新しいCGMP細胞治療分析がその例です。分散型開発戦略の広範な採用は、ラージ分子バイオアナリティカルサービス市場のグローバルなフットプリントを拡大し続けています。(CAGRへの影響: +1.7%、地理的関連性: グローバル、アジア太平洋地域での採用加速、影響期間: 中期)

抑制要因の影響分析:

* 複雑で進化するGLP規制フレームワーク: バイオ同等性試験におけるデータ整合性に関するFDAの新しいガイダンスは、ラボに電子システムと監査証跡のアップグレードを強制し、短期的なコンプライアンスコストを上昇させます。ICH M10の地域ごとの異なる解釈は、プロバイダーに異なる標準作業手順書(SOP)の維持を強要し、運用効率を低下させます。小規模企業は不均衡な負担に直面し、ラージ分子バイオアナリティカルサービス市場における能力拡張を遅らせる可能性があります。(CAGRへの影響: -1.8%、地理的関連性: グローバル、米国とEUで最も高い影響、影響期間: 短期)

* クラウド接続されたラボ分析装置におけるサイバーセキュリティの脆弱性: 自動化された血液培養およびクロマトグラフシステムにおけるデフォルトの認証情報は、CVSSスコア9.8という重大な評価を受けており、ネットワーク化された機器が悪用される可能性があることを示しています。データ侵害は生データの操作リスクをもたらし、規制当局への提出を脅かします。その結果、スポンサーはパートナーを選択する際にサイバーレジリエンスを精査し、プロバイダーはゼロトラストアーキテクチャに投資する必要があり、ラージ分子バイオアナリティカルサービス市場全体の短期的な収益性をわずかに抑制します。(CAGRへの影響: -0.9%、地理的関連性: グローバル、デジタル先進ラボでリスク集中、影響期間: 短期)

# セグメント分析

* フェーズ別: 早期段階の勢いが成長を加速: 臨床段階プロジェクトは2024年にラージ分子バイオアナリティカルサービス市場シェアの49.71%を維持しました。これは、後期段階の試験が複数年にわたるPK、免疫原性、バイオマーカーの繰り返しサンプリングを必要とするためです。前臨床需要は、新規抗体および遺伝子治療のためのIND(治験薬申請)を可能にするパッケージによって11.03%のCAGRで拡大しています。

* 分子タイプ別: 複雑性が多様化を促進: モノクローナル抗体は2024年にラージ分子バイオアナリティカルサービス市場規模の43.83%を占めました。一方、細胞治療分析は、同種CAR-TプログラムやiPS細胞治療が多施設共同試験に入るにつれて、フローサイトメトリーベースの細胞動態およびベクター効力定量化を要求するため、11.93%のCAGRで最も高い成長を記録しています。

* サービス別: 薬物動態が収益源を支える: 薬物動態は、2024年のラージ分子バイオアナリティカルサービス市場全体の請求額の29.73%を占める主要なサービスラインでした。バイオ同等性試験は、バイオシミラーパイプラインの急増と互換性への世界的な移行により、最速の2桁成長率で成長すると予測されています。

* 治療領域別: 腫瘍学が依然としてリード、希少疾患が急増: 腫瘍学は、免疫腫瘍学試験の強度とチェックポイント阻害剤研究のバイオマーカー重視の性質により、2024年のラージ分子バイオアナリティカルサービス市場の売上高の34.88%を占めました。しかし、希少疾患は、迅速承認インセンティブとプレミアム価格設定が超低容量、高感度アッセイへの投資を正当化するため、最速の13.72%のCAGRを記録しています。

* エンドユーザー別: 中小企業が増加する需要を牽引: 大手製薬会社は2024年の支出の57.88%を占めましたが、中小企業は2030年までに10.21%のCAGRで漸進的な成長を牽引しています。バーチャルバイオテクノロジー企業は、ラボ機能の100%をアウトソーシングすることが多く、メソッド開発と規制当局への提出書類作成を組み合わせたフルサービスパートナーを好みます。

# 地域分析

* 北米: 2024年の収益の35.66%を占め、成熟した規制環境、確立されたGLPラボ、および持続的なベンチャー資金によって支えられています。米国はほとんどのINDおよびBLA申請の拠点であり、一貫したサンプルフローを生み出しています。

* アジア太平洋: 2030年までに12.53%のCAGRで成長する最速の地域です。中国のバイオ製造パーク、日本の再生医療ハブ、シンガポールのCGMP細胞治療バンクが共同で多国籍試験を誘致しています。

* 欧州: バイオシミラーの専門知識と強力なファーマコビジランスフレームワークに支えられ、安定した成長を遂げています。欧州医薬品庁(EMA)の比較可能性への重点が、持続的なバイオ同等性試験の需要を促進しています。

* その他の地域: インドは西側スポンサーを誘致するために規制システムのアップグレードを進めています。中東は医療インフラ支出を活用して専門ラボを育成しています。アフリカの関与は散発的なワクチンおよび感染症プログラムに限られていますが、臨床試験の多様性イニシアチブが広がるにつれて長期的な可能性を示しています。

# 競争環境

市場集中度は中程度です。Labcorp Drug Development、Charles River Laboratories、IQVIAなどの統合型プロバイダーは、グローバルなフットプリントと深い規制洞察を組み合わせ、大規模なバイオ医薬品クライアントにアピールする「ゆりかごから商業化まで」のサービスを提供しています。BioAgilytixやEurofinsなどの中堅専門家は、超高感度免疫原性および細胞ベースの効力アッセイでニッチ市場を開拓し、科学的深さを活用して規模の小ささを補っています。

買収は、企業がより広範なモダリティカバレッジと地理的範囲を追求するにつれて加速しています。Thermo Fisher Scientificは戦略的買収に400億~500億米ドルを投じる意向を公に示しており、分析能力に高いプレミアムが置かれていることを示しています。

技術競争は、自動化、デジタル連続性、およびサイバーレジリエンスに焦点を当てています。プロバイダーは現在、機械学習ベースのドリフト検出を展開し、アッセイの逸脱をリアルタイムで検出し、再実行と監査結果を最小限に抑えています。しかし、広範な接続性は重要な機器をサイバー脅威にさらすため、データ整合性を懸念するスポンサーは、ゼロトラストアーキテクチャと専用のセキュリティ運用センターを持つ企業をますます好むようになっています。

# 最近の業界動向

* 2025年5月: Charles River Laboratoriesは、シンガポール総合病院と、癌治療を目的とした臍帯血由来同種CAR-T細胞のCGMP準拠マスターセルバンキングおよび次世代シーケンシングサービスを提供する契約を発表しました。

* 2025年3月: Labcorpは、BioReference Healthの腫瘍学および臨床試験資産とIncyte Diagnosticsの病理学事業の買収を発表し、精密医療能力と米国の地域プレゼンスを拡大しました。

* 2024年5月: Precision for Medicineは、メリーランド州フレデリックにあるラボキャンパスの拡張を発表しました。この施設は、遺伝子治療コンパニオン診断薬製造、高度な免疫学的モニタリング研究、およびラージ分子バイオアナリティカル試験サービスの卓越したセンターとして機能します。

* 2024年4月: バイオアナリティカル試験の主要プロバイダーであるSmithersは、汎用薬物動態(PK)アッセイの発売を発表しました。このアッセイは、ECL検出によりヒトまたはヒト化mAbカッパIgG分子の薬物濃度を測定します。

このレポートは、タンパク質や特定のバイオ医薬品などの大型分子のバイオアナリティカル試験サービス市場に関するものです。大型分子のバイオアナリシスとは、生体内の特定のタンパク質や生命プロセスを支える生化学反応を分析するための一連の手法と手順を指します。市場規模は2025年に15.3億米ドルに達し、2030年には23.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、生物製剤およびバイオマーカーの臨床試験アプリケーションの増加、バイオ医薬品企業による研究開発費の増加、免疫原性試験に対する規制要件の厳格化が挙げられます。また、専門のCRO(医薬品開発業務受託機関)やCDMO(医薬品開発製造受託機関)へのアウトソーシング傾向の拡大、マルチプレックスアッセイのためのハイブリッドLBA/LC-MSプラットフォームの採用、そして新規ウイルスベクターアッセイを必要とする細胞・遺伝子治療パイプラインの拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。複雑で進化し続けるGLP(優良試験所規範)規制フレームワークへの対応、高度なバイオアナリティカル機器の高額な初期投資、熟練した大型分子バイオアナリティカル科学者の不足が課題です。さらに、クラウド接続型ラボアナライザーにおけるサイバーセキュリティの脆弱性も懸念されています。

薬物開発のフェーズ別では、臨床段階の試験が2024年の市場収益の49.71%を占めており、これは後期バイオ医薬品における頻繁な薬物動態(PK)、免疫原性、およびバイオマーカーアッセイの必要性によるものです。サービスタイプ別では、薬物動態(Pharmacokinetics)が29.73%のシェアで最も優位であり、これは創薬、臨床開発、市販後調査全体におけるその不可欠な役割に起因しています。地域別では、アジア太平洋地域が年平均成長率12.53%で最も急速に成長しており、バイオ医薬品製造の拡大、規制の調和、細胞・遺伝子治療分析のための新たな能力がその成長を後押ししています。技術トレンドとしては、ハイブリッドLBA/LC-MSプラットフォーム、AIを活用したデータ分析、サイバーセキュリティが確保されたクラウド環境が、複雑な生物製剤の分析作業を巡る競争において重要な差別化要因となっています。規制面では、ICH M10および関連するFDAガイダンスに基づく、進化するグローバルなデータインテグリティおよび免疫原性要件への適応が最大の課題であり、絶え間ない手法のアップグレードと堅牢な電子記録管理が求められています。

競争環境については、市場集中度や市場シェア分析が行われており、Labcorp Drug Development、SGS SA、ICON plc、Charles River Laboratories International Inc.、WuXi AppTecなど、多数の主要企業がプロファイルされています。

本レポートは、フェーズ別(前臨床、臨床)、分子タイプ別(モノクローナル抗体、二重特異性抗体、抗体薬物複合体、融合タンパク質、ペプチド・ホルモン、ワクチン、組換えタンパク質・酵素、細胞治療製品)、サービス別(ADME、薬物動態、薬力学、バイオアベイラビリティ、バイオ同等性、免疫原性、バイオマーカー試験、安定性試験など)、治療領域別(腫瘍学、感染症、心臓病学、神経学、免疫学、内分泌・代謝性疾患、血液学、希少疾患など)、エンドユーザー別(中小企業、大企業、学術・研究機関、政府・非営利団体)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品およびバイオマーカーの臨床試験用途の増加

- 4.2.2 バイオ医薬品企業による研究開発費の増加

- 4.2.3 免疫原性試験に対する規制要件の厳格化

- 4.2.4 専門CROおよびCDMOへのアウトソーシング傾向の増加

- 4.2.5 マルチプレックスアッセイ向けハイブリッドLBA/LC-MSプラットフォームの採用

- 4.2.6 新規ウイルスベクターアッセイを必要とする細胞・遺伝子治療パイプラインの拡大

-

4.3 市場の阻害要因

- 4.3.1 複雑で進化するGLP規制フレームワーク

- 4.3.2 高度な生体分析機器の高額な設備投資費用

- 4.3.3 熟練した高分子生体分析科学者の不足

- 4.3.4 クラウド接続型ラボ分析装置におけるサイバーセキュリティの脆弱性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 フェーズ別

- 5.1.1 前臨床

- 5.1.1.1 抗体あり

- 5.1.1.2 抗体なし

- 5.1.2 臨床

- 5.1.2.1 第I相

- 5.1.2.2 第II相

- 5.1.2.3 第III相

- 5.1.2.4 第IV相(市販後)

-

5.2 分子タイプ別

- 5.2.1 モノクローナル抗体

- 5.2.2 二重特異性抗体

- 5.2.3 抗体薬物複合体

- 5.2.4 融合タンパク質

- 5.2.5 ペプチド&ホルモン

- 5.2.6 ワクチン(タンパク質/多糖類)

- 5.2.7 組換えタンパク質&酵素

- 5.2.8 細胞治療製品

-

5.3 サービス別

- 5.3.1 吸収、分布、代謝、排泄 (ADME)

- 5.3.2 薬物動態

- 5.3.3 薬力学

- 5.3.4 バイオアベイラビリティ

- 5.3.5 生物学的同等性

- 5.3.6 免疫原性 (ADA)

- 5.3.7 バイオマーカー検査

- 5.3.8 安定性試験

- 5.3.9 その他の試験

-

5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 感染症

- 5.4.3 循環器学

- 5.4.4 神経学

- 5.4.5 免疫学

- 5.4.6 内分泌学&代謝性疾患

- 5.4.7 血液学

- 5.4.8 希少疾患

- 5.4.9 その他の治療領域

-

5.5 エンドユーザー別

- 5.5.1 中小企業 (SMEs)

- 5.5.2 大企業

- 5.5.3 学術機関&研究機関

- 5.5.4 政府/非営利団体

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ラブコープ・ドラッグ・デベロップメント

- 6.3.2 パシフィック・バイオラボ株式会社

- 6.3.3 ノースイースト・バイオアナリティカル・ラボラトリーズLLC

- 6.3.4 バイオアジリティクス・ラボ

- 6.3.5 SGS SA

- 6.3.6 ICON plc

- 6.3.7 スミザーズ

- 6.3.8 シネオス・ヘルス

- 6.3.9 PPD Inc.

- 6.3.10 IQVIA Inc.

- 6.3.11 サーモフィッシャーサイエンティフィック株式会社

- 6.3.12 チャールズ・リバー・ラボラトリーズ・インターナショナル株式会社

- 6.3.13 ユーロフィンズ・バイオファーマ・プロダクト・テスティング

- 6.3.14 WuXi AppTec

- 6.3.15 フロンテージ・ラボラトリーズ

- 6.3.16 KBIバイオファーマ

- 6.3.17 AGCバイオロジクス

- 6.3.18 パレクセル・インターナショナル

- 6.3.19 メドペース・ホールディングス

- 6.3.20 LGCグループ(バイオサーチ・テクノロジーズ)

- 6.3.21 セルビタ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高分子バイオ分析試験サービスは、生命科学分野における研究開発、品質管理、薬事申請など多岐にわたるプロセスにおいて不可欠な専門サービスでございます。このサービスは、高分子化合物、特に生体由来の高分子(タンパク質、核酸、多糖類など)や、生体内で使用される合成高分子材料の構造、物性、機能、安全性などを詳細に解析・評価することを目的としています。

まず、定義についてご説明いたします。高分子バイオ分析試験サービスとは、バイオ医薬品、医療機器、機能性食品、化粧品などの開発・製造において、対象となる高分子物質の特性を科学的に解明し、その品質、有効性、安全性を保証するための専門的な分析および試験を提供するサービス群を指します。具体的には、分子量、純度、高次構造、凝集状態、安定性、生物学的活性、生体適合性、不純物プロファイルなどを、高度な分析機器と専門知識を駆使して評価いたします。これは、研究開発の初期段階から最終製品の品質管理、さらには規制当局への申請資料作成に至るまで、製品ライフサイクル全体を通じて極めて重要な役割を担っております。

次に、サービスの主な種類についてでございます。高分子バイオ分析試験サービスは、分析対象となる高分子の種類や、目的とする評価項目によって多岐にわたります。

一つ目は、タンパク質関連の分析です。バイオ医薬品の主成分である抗体医薬や酵素製剤などにおいて、アミノ酸配列解析、翻訳後修飾解析(糖鎖、リン酸化など)、高次構造解析(二次構造、三次構造)、凝集解析、安定性評価、生物学的活性評価などが含まれます。

二つ目は、核酸関連の分析です。遺伝子治療薬やmRNAワクチンなどの開発において、核酸の配列解析、純度評価、構造解析、安定性評価、発現解析などが実施されます。

三つ目は、多糖類関連の分析です。ワクチンや機能性食品の成分として重要な多糖類の構造解析、分子量分布、純度評価などが行われます。

四つ目は、生体材料としての合成高分子の分析です。医療機器や再生医療製品に使用される合成高分子材料の生体適合性評価、分解性評価、溶出物分析、表面特性評価などが挙げられます。

これらの分析は、質量分析法(MS)、クロマトグラフィー(HPLC、SEC)、電気泳動法(SDS-PAGE、CE)、分光法(UV-Vis、CD、NMR)、表面プラズモン共鳴(SPR)、動的光散乱(DLS)、細胞アッセイなど、様々な先端技術を組み合わせて実施されます。

これらのサービスは、様々な分野で幅広く活用されています。主な用途としては、以下の点が挙げられます。

第一に、医薬品開発です。特にバイオ医薬品の開発においては、候補物質のスクリーニングから、製造プロセスの開発、品質管理、安定性試験、そして薬事申請に至るまで、全ての段階で高分子バイオ分析が不可欠です。例えば、抗体医薬の品質評価では、抗体の構造均一性、凝集体の有無、結合活性などを厳密に評価する必要があります。

第二に、医療機器開発です。生体内に埋め込まれるインプラントや人工臓器、診断薬などに使用される高分子材料の生体適合性や安全性、耐久性などの評価に用いられます。

第三に、食品・化粧品開発です。機能性表示食品の有効成分の分析や、化粧品の有効成分の安定性、安全性評価、品質管理に活用されます。

第四に、基礎研究です。生命現象の解明や、新規バイオ素材の開発において、高分子の構造と機能の関係を解明するための重要なツールとして利用されます。

高分子バイオ分析試験サービスを支える関連技術は、日々進化しております。代表的なものとしては、高分解能質量分析計(Orbitrap MSなど)による微量サンプルの精密解析、超高速液体クロマトグラフィー(UPLC)による分離能と分析時間の向上、核磁気共鳴(NMR)による高次構造の詳細解析、表面プラズモン共鳴(SPR)による分子間相互作用のリアルタイム解析などが挙げられます。また、動的光散乱(DLS)による粒子径や凝集状態の評価、円二色性(CD)分光法によるタンパク質の二次構造解析も重要な技術です。さらに、これらの分析機器から得られる膨大なデータを効率的に処理し、意味のある情報を引き出すためのバイオインフォマティクス技術も不可欠な要素となっています。加えて、ハイスループットスクリーニング技術や自動化システムも導入され、より多くのサンプルを迅速かつ正確に分析することが可能になっています。

市場背景についてですが、高分子バイオ分析試験サービス市場は、近年著しい成長を遂げております。この成長の主な要因は、バイオ医薬品市場の急速な拡大にあります。特に、抗体医薬、再生医療製品、遺伝子治療薬といった新規モダリティの開発が活発化しており、これらの複雑な高分子医薬品の品質、安全性、有効性を評価するための高度な分析ニーズが増大しています。また、医療機器の高度化や、食品・化粧品分野における機能性表示制度の導入、安全性に対する消費者の意識の高まりも、市場拡大を後押ししています。さらに、研究開発費の効率化や専門性の高い分析ニーズに対応するため、製薬企業やバイオベンチャーが分析業務を外部の専門機関(CRO: Contract Research Organization)に委託する傾向が強まっていることも、市場成長の大きな要因となっています。規制当局による品質管理基準(ICHガイドラインなど)の厳格化も、分析試験サービスの需要を高めています。

最後に、将来展望でございます。高分子バイオ分析試験サービスは、今後もさらなる発展が期待されます。

一つは、個別化医療や精密医療への対応です。患者個々の特性に合わせた治療薬や診断薬の開発が進むにつれて、より微量で複雑なバイオマーカーや治療薬の分析ニーズが高まるでしょう。

二つ目は、AI(人工知能)や機械学習の活用です。膨大な分析データの解析を効率化し、予測モデルを構築することで、開発期間の短縮やコスト削減に貢献すると考えられます。

三つ目は、ハイスループット化と自動化のさらなる推進です。より多くのサンプルを迅速かつ高精度に処理できるシステムの開発が進み、研究開発のスピードアップに寄与するでしょう。

四つ目は、多角的・統合的分析の進化です。単一の分析手法では得られない情報を、複数の分析技術を組み合わせることで包括的に評価するアプローチが主流となるでしょう。

五つ目は、新規モダリティへの対応です。mRNAワクチンやCAR-T細胞療法など、新たな治療法の登場に伴い、それらに特化した分析技術の開発が求められます。

これらの進化により、高分子バイオ分析試験サービスは、生命科学分野におけるイノベーションを加速させ、人々の健康と福祉の向上に一層貢献していくものと確信しております。