大型電力変圧器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

大型電力変圧器市場レポートは、冷却方式(空冷式、油冷式)、相(単相、三相)、エンドユーザー(電力会社、産業、商業、住宅)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大型電力変圧器市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、冷却方式(空冷式、油冷式)、相(単相、三相)、最終用途(電力会社、産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化された大型電力変圧器市場について、2025年から2030年までの市場規模と予測を米ドル価値で提供しています。

市場概要

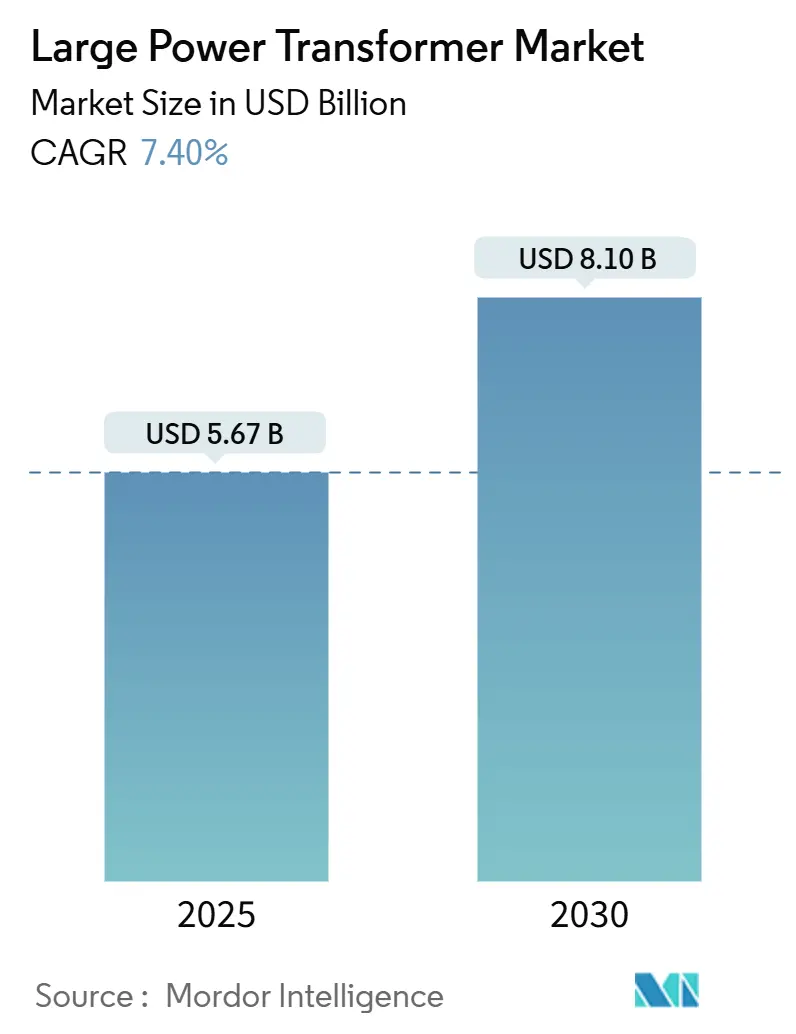

大型電力変圧器市場規模は、2025年に56.7億米ドルと推定され、2030年までに81.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.40%です。2025年には前年比6.4%の成長が見込まれており、材料費や製造能力の逼迫にもかかわらず、堅調な需要が示されています。中国、インド、ASEAN加盟10カ国での拡張プログラムが調達パイプラインを充実させる一方、北米と欧州の老朽化した設備が着実な交換需要を生み出しています。電力会社は、気候変動レジリエンスの義務を満たすため、エステル系流体、デジタル監視、モジュール式タンク設計をますます指定しており、サプライヤーは単一注文製造からプラットフォームベースの生産へと移行しています。サプライチェーンのリスクは戦略的な懸念事項となっており、多くの購入者はプロジェクトの最終許可が下りる前に割り当てを確保するため、複数年のフレームワーク契約を結んでいます。

アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイント

* 冷却方式別: 2024年には油冷式が収益シェアの76.9%を占め、その優位性を維持すると予想されていますが、空冷式は2030年までに8.2%のCAGRで最も速い成長を遂げると予測されています。

* 相別: 2024年には三相ユニットが大型電力変圧器市場シェアの64.7%を占め、単相ユニットは2030年までに6.9%のCAGRで成長すると見込まれています。

* 最終用途別: 2024年の受注の45.5%は電力会社によるものでしたが、産業顧客は2030年までに8.5%のCAGRで最も高い成長見通しを示しています。

* 地域別: アジア太平洋地域が2024年の収益の43.1%を占めて市場を支配し、2030年までに7.9%の地域CAGRを達成すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 新興経済国における急速な送電網拡張プログラム: アジア太平洋地域の政府は、現代史上最も野心的な送電網構築に着手しています。中国は年間700億米ドルを投じて、年間36TWhの再生可能電力を輸送する2,370kmの甘粛-浙江リンクのような約800kVの超高圧回廊を建設しています。インドは2030年までに500GWの新規再生可能エネルギー容量を達成する1,090億米ドルの計画を進め、ASEAN電力網は国境を越えた相互接続に1,000億米ドルを割り当てる予定です。アフリカでも、エチオピア-ケニア電力ハイウェイのようなメガプロジェクトが進行中です。これらの取り組みにより、電力会社は建設スケジュールを加速し、大量割引を確保するために、同一の三相ユニットを複数年ブロックで調達するようになっています。

2. 大規模再生可能エネルギーの統合加速: 国際エネルギー機関は、再生可能エネルギーの導入に対応するため、世界の送電網は2040年までに8,000万km以上の新規送電線を増設する必要があると試算しており、2024年だけで1,400億米ドルの送電投資を推進しています。HVDC(高圧直流送電)は、長距離にわたる大量の再生可能電力を送電するための好ましいアーキテクチャとして浮上しており、米国SunZia線や欧州のSuedOstLink、SuedLink回廊などのプロジェクトで実証されています。デジタルツイン変圧器は、既存の送電線で20~40%の増分スループットを可能にし、センサー対応の改修による二次的な収益源を生み出しています。

3. 40年以上経過した変圧器フリートの交換サイクル: 先進国の電力会社は、1970年代の石油価格ショック時に設置された資産が設計寿命に達し、大量の交換時期を迎えています。米国エネルギー省の報告によると、大型電力変圧器の平均寿命は38年であり、公称30年のベンチマークを大幅に超えています。気候変動は緊急性を高めており、周囲温度が1℃上昇すると熱寿命が10%短縮されるというMITのモデルは、2040年の気候シナリオでは機器の寿命が20~40%短くなることを示唆しています。このため、電力会社は交換予算を前倒しし、より暑い夏に耐えるためにエステル系絶縁油と強制油冷式を指定しています。

4. グリーン水素電解槽クラスター向けHV変圧器: ギガワット規模の電解施設は、従来の負荷とは大きく異なるパルス状の電力と電力品質レベルで電力を消費します。オランダのHydroHubロードマップでは、グリーン水素クラスターに電力を供給するために、急速な負荷変動と高調波歪みに対応する降圧変圧器を必要とする22の陸上サイトが特定されています。

5. ハイパースケールデータセンター向け地域間HVDC回廊: データセンターの急速な成長に伴い、地域間のHVDC回廊の需要が高まっています。

6. 変電所資産に対する気候変動レジリエンス義務: 北米と欧州では、気候変動レジリエンスに関する義務が変電所資産の設計と運用に影響を与えています。

市場のトレンドと洞察(阻害要因)

市場の成長を阻害する主な要因は以下の通りです。

1. 銅および電磁鋼板の価格変動: BHPは、電化のメガトレンドにより、世界の銅需要が2050年までに年間5,000万トン以上に70%増加すると予測しています。変圧器は銅を大量に使用するため、10%の価格変動が数百万ドルのユニット経済に影響を与える可能性があります。さらに、高効率を達成するために不可欠な方向性電磁鋼板は、世界で少数の工場しか生産していないため、慢性的に供給が不足しています。

2. 18~24ヶ月の製造リードタイムとプロジェクトの遅延: 公共入札量の急増により、工場の待ち時間は過去の基準をはるかに超えて伸びています。変圧器の需要は2019年以降23%増加しているのに対し、世界の定格容量は5%未満しか増加していません。熟練したコイル巻線工やコア積層工の不足も問題を悪化させています。

3. 新規送電回廊に対する地域社会の反対: 北米と欧州では、新規送電回廊の建設に対する地域社会の反対がプロジェクトの遅延やコスト増加につながっています。

4. 熟練したコイル巻線工の不足: コイル巻線やコア積層には長年の見習い期間が必要なため、熟練労働者の不足が世界的に問題となっています。

セグメント分析

* 冷却方式別: 油冷式設計は2024年の収益の76.9%を占め、その実績のある熱容量と長い耐用年数を反映しています。このシェアは、空冷式ユニットが8.2%の最速CAGRを記録する中でも維持されると予想されます。空冷式の採用は、屋上太陽光発電インバーター、地下鉄の牽引変電所、密閉型設計を好むデータセンターキャンパスで最も顕著です。エステル流体ハイブリッドは、油の熱伝達能力に匹敵しながら、より高い引火点と生分解性を提供し、米国の送電網近代化プログラムは低可燃性流体の使用に投資税額控除を結び付けており、天然エステルの採用を加速させています。

* 相別: 三相設計は2024年の収益の64.7%を占め、2030年までに7.7%のCAGRを維持すると予想されています。その対称的な負荷フロー、kVAあたりの導体質量が少ないこと、および設置面積が小さいことにより、単相オプションと比較して総設置コストが低く抑えられます。単相の所有は、オフテイク契約の期限が切れたときに移設可能な軽量スキッドマウントブロックが輸送規則で有利であるため、モジュール式風力および太陽光発電アレイで拡大しています。日本の3,000MVA、1,100kV三相プロトタイプの10年間にわたる実地試験は、誘電信頼性を検証し、超高容量構築への信頼を強化しています。

* 最終用途別: 2024年の受注の45.5%は電力会社によるもので、送電網の適切性を維持する法的義務を反映しています。現在の先行調達は、デジタル対応資産を重視しています。金属、化学、ハイパースケールITにわたる産業用購入者は、8.5%のCAGRで最も急速に成長しているセグメントを形成しています。商業用および住宅用カテゴリは価値の面では控えめですが、電気自動車充電ハブや分散型屋上太陽光発電の恩恵を受けており、これらには中容量の降圧変圧器が必要です。

地域分析

* アジア太平洋地域: 2024年の収益の43.1%を占め、7.9%の最速地域CAGR見通しを保持しています。中国は年間700億米ドルを投じて超高圧送電網の建設を進めており、インドの1,090億米ドルの送電マスタープランとASEAN電力網の1,000億米ドルの予算は、対象市場をさらに拡大しています。日本の検証済み3,000MVA設計は、技術フロンティアにおける地域のリーダーシップを示しています。

* 中東・アフリカ地域: 欧州への再生可能電力輸出とアフリカ域内貿易の深化を目的としたメガプロジェクトによって成長が牽引されています。モロッコの11.5GW Xlinksイニシアチブは、4,000kmの海底ケーブルを敷設し、複数の525kV変換ステーションを必要とします。湾岸地域の電力会社は、ペトロダラーの余剰資金を活用して、エミレーツ間の冗長な接続を構築し、グリーン水素回廊のパイロットプロジェクトを実施しています。

* 北米および欧州: 着実な交換需要主導の軌道と、再生可能エネルギー統合の義務を追求しています。米国の供給制約により、特殊ユニットのリードタイムは18~24ヶ月に伸びており、国内生産を奨励するエネルギー省のプログラムが発動されています。欧州のネットワーク事業者は、老朽化した資産フリートと、2027年までに実施される予定のTier 3エコデザイン規則の両方に対応する必要があります。

* 南米: まだ小規模な市場ですが、深みを増しています。ブラジルの2024年送電オークションは記録的な関心を集め、エクアドル-ペルー500kV相互接続線は2025年に契約が締結される予定です。

競争環境

大型電力変圧器市場は中程度の集中度を維持していますが、資本集約的な参入障壁により、新規参入はニッチセグメントに限定されています既存の主要プレーヤーは、技術革新、グローバルな供給網、および顧客との長期的な関係を通じて市場での地位を強化しています。これらの企業は、特に高電圧直流(HVDC)変換技術やスマートグリッド統合ソリューションなど、より複雑で高性能な変圧器の需要に対応するため、研究開発に多額の投資を行っています。また、M&A活動も活発であり、市場シェアの拡大や技術ポートフォリオの強化を目指す動きが見られます。主要な市場参加者には、ABB、Siemens Energy、GE Grid Solutions、Hitachi Energy、Mitsubishi Electricなどが含まれ、それぞれが特定の地域や技術分野で強みを持っています。中小規模のプレーヤーは、特定のニッチ市場、例えば配電変圧器や特定の産業用途向け変圧器に焦点を当てることで競争力を維持しています。サプライチェーンの課題、特に原材料価格の変動や熟練労働者の不足は、すべての市場参加者にとって共通の懸念事項となっています。

本レポートは、世界の大型電力変圧器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要な機会までを網羅しています。

世界の大型電力変圧器市場は、2030年までに81.0億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)7.40%で成長する見込みです。

市場の成長を牽引する主な要因としては、新興国における急速な送電網拡張プログラム、大規模再生可能エネルギー源の系統への統合加速、40年を超える老朽化した変圧器フリートの交換サイクルが挙げられます。さらに、グリーン水素電解槽クラスター向けのHV変圧器の需要増加、ハイパースケールデータセンター向けの地域間HVDC回廊の構築、変電所資産に対する気候変動レジリエンス義務化も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。銅や電磁鋼板といった主要原材料の価格変動、18~24ヶ月にも及ぶ製造リードタイムとそれに伴うプロジェクトの遅延が挙げられます。また、新規送電回廊の建設に対する地域社会からの反対や、熟練したコイル巻線作業員の不足も市場の成長を抑制する要因となっています。

技術的な展望としては、デジタル監視システムの導入、火災リスクを低減しメンテナンスを容易にするエステル液の使用、そして長距離送電や大規模電力輸送に適したHVDC(高圧直流送電)技術の進化が注目されています。

地域別では、アジア太平洋地域が市場規模と成長率の両方でリードしており、大規模な送電網構築プログラムにより2030年まで年平均成長率7.9%で最も速い成長が予測されています。エンドユーザー別では、産業分野の購入者が最も急速に拡大しており、特にデータセンターやグリーン水素事業者が牽引役となり、2030年まで年平均成長率8.5%を記録すると見込まれています。冷却方式では、油浸式ユニットに加え、空冷式やエステル液ハイブリッド式が都市部や遠隔地での火災リスク低減とメンテナンス性向上に貢献し、採用が拡大しています。

大型変圧器の供給リードタイムが長期化している背景には、世界的な製造能力の限界と熟練労働者の不足があり、特殊なユニットでは120~210週もの納期を要する場合があります。本レポートでは、サプライチェーンの分析や規制環境についても詳細に検討されています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)といった戦略的動向、主要企業の市場シェアが評価されています。日立エナジー、シーメンスエナジー、ゼネラル・エレクトリック、三菱電機、東芝エネルギーシステムズ&ソリューションズ、現代重工業など、世界の主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てており、市場参加者が成長戦略を策定するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における急速な送電網拡張プログラム

- 4.2.2 大規模再生可能エネルギーの統合加速

- 4.2.3 40年以上経過した変圧器群の老朽化に伴う交換サイクル

- 4.2.4 グリーン水素電解槽クラスター向け高圧変圧器

- 4.2.5 ハイパースケールデータセンター向け地域間HVDC回廊

- 4.2.6 変電所資産に対する気候変動レジリエンス義務

- 4.3 市場の阻害要因

- 4.3.1 変動する銅および電磁鋼板の価格

- 4.3.2 18~24ヶ月の製造リードタイムとプロジェクトの遅延

- 4.3.3 新しい送電回廊に対する地域社会の反対

- 4.3.4 熟練したコイル巻線作業員の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(デジタル監視、エステル液、HVDC)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 冷却方式別

- 5.1.1 空冷式

- 5.1.2 油冷式

- 5.2 相別

- 5.2.1 単相

- 5.2.2 三相

- 5.3 エンドユーザー別

- 5.3.1 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む)

- 5.3.2 産業用

- 5.3.3 商業用

- 5.3.4 住宅用

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 日立エナジー株式会社

- 6.4.2 シーメンス・エナジーAG

- 6.4.3 ゼネラル・エレクトリック(GEベルノバ)

- 6.4.4 三菱電機株式会社

- 6.4.5 東芝エネルギーシステムズ&ソリューションズ

- 6.4.6 現代重工業株式会社

- 6.4.7 暁星重工業

- 6.4.8 CGパワー&インダストリアルソリューションズ株式会社

- 6.4.9 SGB-SMIT GmbH

- 6.4.10 SPXトランスフォーマーソリューションズ

- 6.4.11 TBEA株式会社

- 6.4.12 中国XDグループ

- 6.4.13 バーラト重電株式会社(BHEL)

- 6.4.14 シュナイダーエレクトリックSE

- 6.4.15 WEG SA

- 6.4.16 富士電機株式会社

- 6.4.17 LSエレクトリック株式会社

- 6.4.18 ウィルソン・トランスフォーマー・カンパニー

- 6.4.19 江蘇華鵬変圧器株式会社

- 6.4.20 バーラト・ビジリー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大型電力変圧器は、発電所から需要家へと電力を効率的かつ安定的に供給するために不可欠な基幹設備です。交流電圧を変換する役割を担い、発電された高電圧の電力を送電に適した電圧に昇圧したり、送電された高電圧の電力を配電や利用に適した電圧に降圧したりします。これにより、送電中の電力損失を最小限に抑え、長距離送電を可能にしています。その構造は、主に鉄心、巻線、絶縁体、冷却装置、およびこれらを収めるタンクから構成されており、非常に高い信頼性と耐久性が求められます。

大型電力変圧器には、その用途や構造、冷却方式によって様々な種類が存在します。構造面では、鉄心に巻線を巻き付ける「鉄心型」と、巻線を鉄心で囲む「殻型」が代表的です。鉄心型は製造が比較的容易で保守性も高い一方、殻型は機械的強度に優れ、短絡電流に対する耐性が高いとされています。冷却方式では、絶縁油の自然対流と外部の空気による放熱を利用する「油入自冷式」、ファンを用いて強制的に空気を送る「油入風冷式」、冷却水を利用する「「油入水冷式」などがあり、変圧器の容量や設置環境に応じて選択されます。また、電圧レベルによっても分類され、超高圧変圧器、高圧変圧器などがあります。さらに、特定の用途向けに、発電機昇圧用変圧器、系統連系用変圧器、産業用変圧器なども存在します。

これらの変圧器は、電力系統のあらゆる段階で利用されています。具体的には、発電所において発電機から出力された比較的低い電圧の電力を、長距離送電に適した超高電圧(例:500kV、275kV)に昇圧するために使用されます。次に、送電網の途中に設けられた変電所では、送電電圧をさらに低い電圧(例:154kV、66kV)に降圧し、地域間の電力融通や配電網への接続を可能にします。さらに、都市部や工場地帯の変電所では、配電網や大規模な産業施設で使用される電圧(例:22kV、6.6kV)へと最終的に降圧されます。このように、大型電力変圧器は、電力の流れをスムーズにし、安定した電力供給を支える上で欠かせない存在です。

関連技術は多岐にわたります。主要な構成要素である鉄心には、磁気特性に優れた方向性電磁鋼板が使用され、ヒステリシス損や渦電流損を低減する工夫が凝らされています。巻線には、導電率の高い銅やアルミニウムが用いられ、絶縁には絶縁油(鉱物油が主流ですが、環境負荷の低い植物油も開発されています)と絶縁紙が組み合わせて使用されます。冷却装置、ブッシング(高電圧導体をタンク外に引き出すための絶縁碍子)、タップ切換器(電圧調整を行うための装置)、保護継電器(異常時に回路を遮断する装置)なども重要な関連技術です。製造においては、精密な巻線技術、鉄心の積層技術、真空乾燥による徹底した水分除去、そして厳格な品質管理が求められます。近年では、変圧器の健全性を監視・診断するためのIoT技術やAIを活用したシステムも導入され、予兆保全や運転効率の向上が図られています。

市場背景としては、世界的な電力需要の増加、特に新興国における経済成長と都市化が需要を牽引しています。また、先進国では、老朽化した電力インフラの更新需要が大きく、多くの大型電力変圧器が耐用年数を迎えているため、交換需要が継続的に発生しています。さらに、地球温暖化対策として再生可能エネルギー(太陽光、風力など)の導入が加速しており、これらの不安定な電源を電力系統に安定的に連系させるための変圧器や、スマートグリッド化の推進に伴う高機能変圧器の需要も高まっています。一方で、大型電力変圧器の製造には高度な技術と大規模な設備投資が必要であり、参入障壁が高いため、市場は少数のグローバルメーカーによって寡占されている傾向にあります。サプライチェーンの課題や地政学的リスクも、市場に影響を与える要因となっています。

将来展望としては、いくつかの重要なトレンドが見られます。第一に、スマートグリッドの進化に伴い、IoTセンサーやAIを搭載し、リアルタイムで運転状況を監視・制御できる「スマート変圧器」の開発が進んでいます。これにより、故障の予兆検知、効率的な運用、そして電力系統のレジリエンス(回復力)向上が期待されます。第二に、再生可能エネルギーの大量導入や国際的な電力融通の増加に伴い、高電圧直流(HVDC)送電の重要性が増しており、HVDC変圧器の需要が高まると予想されます。第三に、環境負荷低減の観点から、SF6ガスに代わる環境に優しい絶縁媒体の開発や、生分解性の高い植物油を絶縁油として使用する変圧器の普及が進むでしょう。第四に、超電導技術を応用した「超電導変圧器」の研究開発も進められており、将来的な小型化、高効率化、そして電力損失の劇的な削減が期待されています。これらの技術革新は、持続可能で安定した電力供給システムの実現に大きく貢献すると考えられます。