LVP (大容量非経口輸液) 市場規模・シェア分析 ー 成長トレンドと予測 (2026年~2031年)

大容量非経口製剤市場レポートは、容量(100 ML~250 ML、250 ML~500 MLなど)、用途(治療用注射剤など)、包装の種類(ボトル、フレキシブルバッグ)、製造技術(従来の無菌充填仕上げ、ブローフィルシール(BFS))、エンドユーザー(病院など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大規模非経口輸液(LVP)市場レポートの概要を以下にまとめました。

—

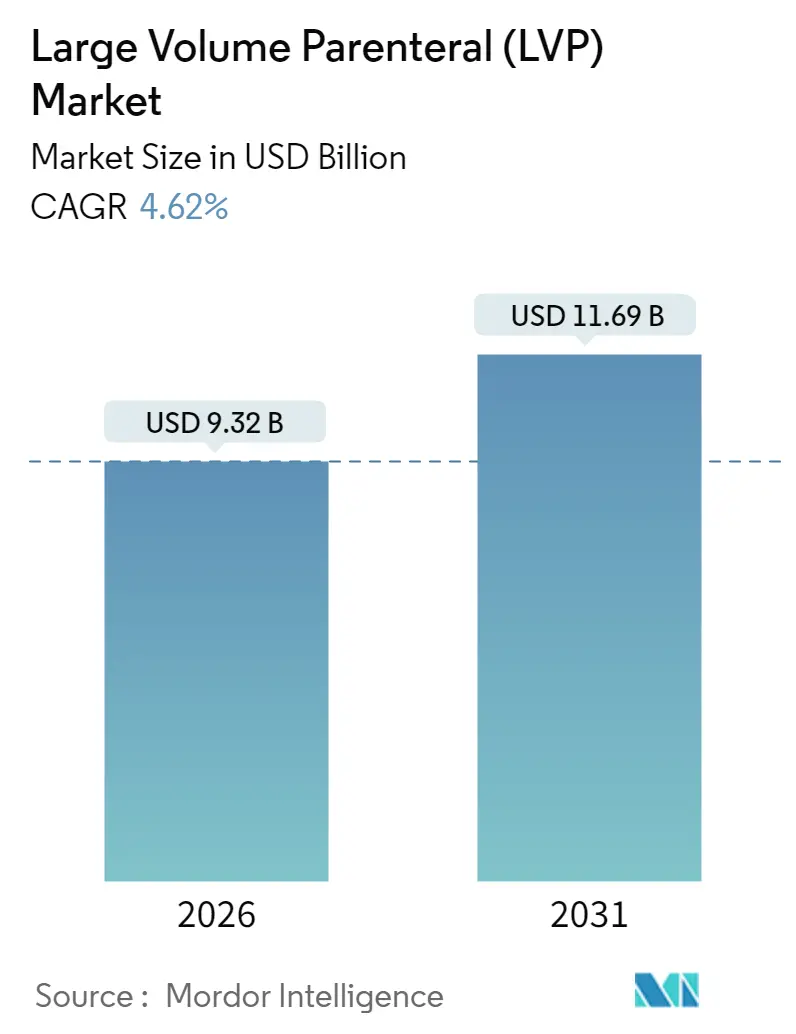

大規模非経口輸液(LVP)市場概要:成長トレンドと予測(2026年~2031年)

大規模非経口輸液(LVP)市場は、2026年には93.2億米ドルと推定され、2025年の89.1億米ドルから成長し、2031年には116.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.62%が見込まれています。市場の安定した成長軌道は、世界的な手術件数の増加、慢性疾患の負担拡大、自動無菌処理の広範な採用によって支えられています。また、病院外でのIV療法を可能にする在宅輸液プログラムの拡大や、ブローフィルシール(BFS)技術に対する規制当局の認識向上も、市場の容量拡大を加速させています。ポリマーバッグや医薬品グレードの注射用水インフラへのサプライチェーン投資は、製造の回復力を向上させていますが、ガラスバイアルの不足は依然として課題として残っています。競争戦略は、規模の拡大、垂直統合、技術アップグレードに集中しており、LVP市場は構造的に中程度ながら着実に進化する状況を示しています。

主要なレポートのポイント

* 容量別セグメント: 2025年には500-1,000 mLのフォーマットがLVP市場シェアの39.12%を占め、2,000 mL超の容器は2031年までに9.08%のCAGRを記録すると予測されています。

* 用途別セグメント: 2025年には治療用注射が収益シェアの45.10%を占め、栄養/非経口栄養製品は2031年までに9.88%のCAGRで進展しています。

* 包装タイプ別セグメント: 2025年にはフレキシブルバッグが62.95%のシェアを維持し、2031年までに8.74%のCAGRで成長すると予測されています。

* 製造技術別セグメント: 2025年にはブローフィルシール(BFS)が58.10%のシェアを維持し、2031年までに8.12%のCAGRで成長すると予測されています。

* エンドユーザー別セグメント: 2025年には病院が収益の62.98%を占め、外来手術センター(ASC)は9.41%のCAGRで最も速い成長を記録すると予測されています。

* 地域別セグメント: 2025年には北米がLVP市場規模の35.25%を占め、アジア太平洋地域は2026年から2031年の間に8.63%のCAGRで拡大すると予測されています。

グローバルLVP市場のトレンドと洞察

促進要因(Drivers)

LVP市場の成長を牽引する主な要因は以下の通りです。

* 世界的な手術件数の増加(CAGR影響度:+1.2%): 2024年には選択的手術の実施件数が2019年比で12%増加し、パンデミック中に滞っていた手術のバックログが解消されました。各手術イベントでは通常2~4LのIV輸液が消費され、LVP市場全体の需要を増加させています。ロボット手術の採用も2024年に18%増加しており、手術時間の延長に伴い術中の輸液要件が高まっています。また、65歳以上の高齢患者層の増加も、血行動態の安定のために追加の輸液量を必要とすることが多く、この傾向を強めています。

* 慢性疾患の有病率増加と輸液療法の採用(CAGR影響度:+0.9%): 慢性腎臓病は世界で8.5億人に影響を及ぼしており、透析プロトコルだけでも28億米ドルの輸液セグメントを形成しています。心不全は2024年に世界で6,400万件に達し、特殊な電解質溶液の需要を刺激しています。米国疾病対策センター(CDC)は、IV療法を必要とする糖尿病関連の入院が23%増加したと報告しており、典型的な糖尿病性ケトアシドーシス治療では1エピソードあたり6~8Lの輸液が使用されます。

* 在宅輸液および非経口栄養プログラムの拡大(CAGR影響度:+0.8%): 2024年にはメディケアが47の新しい在宅非経口栄養(HPN)償還経路を承認し、患者1エピソードあたり3,200米ドルの節約となり、年間18万人の対象患者が増加しました。現在、在宅での平均消費量は患者1人あたり月間42Lに達しています。FDAの患者制御輸液デバイスに関するガイダンスは、1時間あたり500mLの投与が可能なウェアラブルポンプをさらに正当化し、LVP市場の対象基盤を広げています。

* BFS(Blow-Fill-Seal)およびその他の自動無菌技術の採用(CAGR影響度:+0.7%): 製造業者は2024年にBFS容量に12億米ドルを投資しました。これは、従来の充填・仕上げプロセスをはるかに超える10-6の滅菌保証レベルに動機付けられています。BFSは、個別の洗浄および脱パイロジェン化ステップを排除し、生産時間を40%短縮し、汚染リスクを低減します。2024年に発表されたEMAの品質ガイドラインは、非経口溶液に対するBFSを明確に推奨しており、この自動化された標準への世界的な収束を加速させています。

* 大型ウェアラブル/皮下注射器へのシフト(CAGR影響度:+0.5%): 北米、ヨーロッパで長期的に影響が見込まれます。

* WFI(注射用水)およびすぐに使える多室バッグへのサプライチェーン投資(CAGR影響度:+0.4%): 世界の製造拠点において中期的に影響が見込まれます。

抑制要因(Restraints)

LVP市場の成長を妨げる主な要因は以下の通りです。

* 複雑な製剤とE&L(Extractables & Leachables)コンプライアンスの課題(CAGR影響度:-0.6%): 2024年に発表されたFDAおよびUSPの更新により、容器閉鎖システムに対する徹底的な分析試験が義務付けられ、バリデーション期間が最長24ヶ月に延長され、製品あたり280万米ドルのコンプライアンスコストが追加されています。抽出物を0.15 µg/日まで定量化する要件は、中小企業に負担をかけ、製品導入を遅らせ、LVP市場の成長を抑制しています。

* 高容量入札における価格圧力と償還上限(CAGR影響度:-0.8%): 2024年にはグループ購買組織(GPO)が15~25%の価格引き下げを交渉し、メディケアはIV投与の償還を3.2%削減しました。340Bプログラムの対象拡大は価格透明性を高め、コモディティ輸液や特殊電解質製剤の純利益率を圧迫しています。

* ガラス包装の不足と材料リコールリスク(CAGR影響度:-0.4%): 世界的に、特にアジア太平洋地域で短期的に深刻な影響が見られます。

* 一部のバイオ医薬品のIVからSC(皮下)へのシフト(CAGR影響度:-0.3%): 北米、ヨーロッパで長期的に影響が見込まれます。

セグメント分析

* 容量別: 2,000 mL超のカテゴリーは、腫瘍学や集中治療プロトコルが24~48時間の連続投与を要求するため、2031年までに9.08%のCAGRを記録すると予測されています。2024年以降、これらの超大型容器の製造コストは18%削減されました。一方、500-1,000 mLの範囲は、術中および緊急時の標準化されたガイドラインにより、2025年にLVP市場シェアの39.12%を維持しました。規制機関はライン変更を最小限に抑えるために大型ユニットを好む傾向があり、これがさらなる成長を支えています。小容量セグメントは小児科および外来患者のニーズに対応し、LVP市場における多様な最終用途プロファイルを確立することで、市場の回復力を高めています。

* 用途別: 治療用注射は、抗生物質、化学療法剤、特殊薬など、安全な輸液のために大量に希釈する必要がある薬剤をカバーし、2025年の収益の45.10%を占めました。しかし、栄養製剤は、HPNカバレッジの拡大と長期保存安定性を背景に、9.88%のCAGRで加速しています。カスタマイズされたアミノ酸および脂質ブレンドは、患者固有の代謝プロファイルに適合するようになり、LVP市場の他の部分での量販割引を相殺するプレミアム価格を支えています。

* 包装タイプ別: フレキシブルポリマーバッグは、優れた破損耐性とガラスよりも35%低い炭素排出量により、2025年に62.95%のシェアを獲得しました。粒子汚染リスクの低減、40%小さい保管スペース、および供給制約の少なさが、LVP市場における高容量製品の標準的な選択肢としてバッグを位置付けています。ガラス容器は、主に濃縮電解質溶液や細胞毒性溶液などのニッチなニーズに対応していますが、2024年に3.71億米ドルの新規ガラス生産投資が行われたにもかかわらず、容量不足に直面しています。

* 製造技術別: BFSラインは2025年に58.10%のシェアを占め、2031年までに年間8.12%で成長すると予測されており、これは統合された人間を介さない無菌処理への業界全体の転換を反映しています。ハイブリッドBFSマシンは現在3,000 mLユニットに対応しており、LVP市場の大型フォーマット領域にも自動化のメリットを拡大しています。従来の充填・仕上げプロセスは、現在のBFSパラメータと互換性のない製剤にのみ残存しています。

* エンドユーザー別: 病院は2025年のLVP量の62.98%を依然として吸収していますが、在宅医療および代替サイト輸液設定は9.41%のCAGRで拡大しています。CMSの償還改定とセルラー接続を備えた遠隔監視ポンプは、安全性と支払いに関する障壁を緩和し、在宅での大規模輸液療法の患者適格性を広げています。

地域分析

* 北米: 2025年のLVP市場収益の35.25%を占め、高い処置件数、先進的な償還システム、確立された規制経路によって支えられています。市場リーダーは、都市部と地方の両方の施設へのタイムリーな配送を確保する密な流通ネットワークを活用しています。堅牢な保険適用も、LVP市場における価格圧力を緩和しています。

* アジア太平洋: 2031年までに8.63%のCAGRで最も急速に成長している地域です。インドの生産連動型インセンティブ(PLI)スキームは、無菌注射剤施設に20億米ドル以上を投入し、国内生産を25%増加させました。中国は2024年に承認期間を40%短縮し、地元企業が国内および輸出チャネルの両方でシェアを獲得できるようにしました。日本と韓国の高齢化人口も需要をさらに増幅させています。

* ヨーロッパ: 厳格でありながら調和の取れたEMA基準により、複数国での登録が合理化され、かなりの市場規模を維持しています。持続可能性の義務は、病院をリサイクル可能なポリマーバッグへと推進しており、ヨーロッパのサプライヤーにグリーンパッケージングにおける先行者利益をもたらしています。ドイツはハイブリッドBFSラインの採用をリードしており、ヨーロッパのLVP市場の競争力を強化しています。

* 新興地域(ラテンアメリカ、中東、アフリカ): 小規模な基盤からではありますが、二桁のユニット成長を報告しています。インフラのアップグレード、ドナー資金による医療プログラム、段階的な規制の近代化が緩やかな追い風となっていますが、サプライチェーンのギャップは依然として存在します。

競争環境

LVP市場は中程度の集中度を特徴としています。Baxter、Fresenius Kabi、B. Braunは、広範な製造拠点と規制市場の書類を通じて、圧倒的なシェアを共同で保持しています。これらの既存企業は、原材料を確保するための垂直統合を優先し、品質の一貫性を高めるBFSラインやポリマーバッグへの転換に資本を投入しています。

地域生産者は、特に政府入札が地元コンテンツを優遇するアジア太平洋地域において、価格と物流の俊敏性で競争しています。Schott Pharmaの医薬品グレードガラスへの3.71億米ドルの投資は、容器不足を緩和するための容量を拡大し、少数のハイテク炉への依存を減らしています。

イノベーションのテーマには、電子カルテと連携して投与量追跡を自動化するスマート輸液ポンプや、個別化されたアミノ酸混合のためのオンデマンド調合ソリューションが含まれています。BFSの専門知識を持つ受託開発製造組織(CDMO)は、小容量バイアルから大容量輸液フォーマットへ移行するバイオ医薬品のスケーリングパスを提供しています。

LVP業界の主要プレイヤー

* ファイザー株式会社

* B. Braun SE

* バクスター・インターナショナル

* 大塚製薬株式会社

* フレゼニウス・カービAG

最近の業界動向

* 2025年9月: Sanjivani Parenteral Limitedは、インドのプネにある新施設で静脈内輸液の商業生産を開始しました。

* 2025年1月: Lakeside Holdingの子会社であるHupan Pharmaceuticalは、Hubei Kelunと中国全土に大規模非経口輸液ソリューションを供給するための流通契約を締結しました。

—* 2024年10月: Fresenius Kabiは、特定の治療領域向けに設計された新しいプレミックス輸液製剤の承認を取得しました。

これらの動向は、LVP市場における技術革新と地域拡大の継続的な推進力を示しています。LVP市場は、高齢化社会の進展、慢性疾患の増加、および医療インフラの改善により、今後も堅調な成長が見込まれます。特に、新興国市場での需要拡大と、より安全で効率的な投与システムへの移行が、市場の主要な推進要因となるでしょう。また、サプライチェーンの強化と製造能力の拡大は、将来の需要に対応するための重要な課題であり続けるでしょう。

このレポートは、100mlを超える静脈内溶液である大容量非経口輸液(Large Volume Parenteral: LVP)の世界市場に関する詳細な分析を提供しています。LVPは、体液・電解質バランスの調整、栄養補給、または薬剤投与の媒体として広く用いられており、アミノ酸、マンニトール、ブドウ糖、乳酸リンゲル液、リンゲル液、生理食塩水などが一般的な調製物として挙げられます。

市場規模は、2026年には93.2億米ドルと評価され、2031年までに116.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.62%で推移する見込みです。

市場の成長を牽引する主な要因としては、世界的な外科手術件数の増加、慢性疾患の有病率上昇とそれに伴う輸液療法の普及が挙げられます。また、在宅輸液および非経口栄養プログラムの拡大も重要な推進力となっており、特にCMS(メディケア・メディケイドサービスセンター)の償還拡大やウェアラブル輸液ポンプの普及により、在宅ケア部門は9.41%のCAGRで成長すると予測されています。さらに、ブローフィルシール(BFS)などの自動無菌技術の採用、病院滞在時間を短縮する大容量ウェアラブル/皮下注射器への移行、注射用水(WFI)やすぐに使える多室バッグへのサプライチェーン投資も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。複雑な製剤と抽出物・浸出物(E&L)コンプライアンスの課題、大量病院入札における価格圧力と償還上限、ガラス包装の不足と材料リコールリスクが挙げられます。また、一部の生物学的製剤が静脈内投与から皮下投与へ移行する傾向が見られ、これがLVPの需要を減少させる可能性も指摘されています。

セグメント別に見ると、容量では500~1,000 mLの容器が2025年の売上高の39.12%を占め、最も支配的なフォーマットとなっています。包装タイプでは、ガラス瓶と比較して、破損リスクの低減、保管スペースの40%削減、炭素排出量の35%削減、粒子汚染リスクの軽減といった利点から、柔軟なポリマーバッグが好まれています。製造技術では、優れた無菌保証と費用対効果により、ブローフィルシール(BFS)技術が2025年に58.10%のシェアを占め、引き続き成長を牽引しています。アプリケーションは、治療用注射、体液バランス注射、栄養/非経口栄養注射に分類されます。エンドユーザーは、病院、在宅ケア・代替サイト輸液、外来手術センターが含まれます。

地域別では、アジア太平洋地域が2031年まで8.63%のCAGRで最も速い成長を遂げると予測されており、これは大規模な製造投資と規制承認の合理化に起因しています。北米、ヨーロッパ、中東・アフリカ、南米も主要な市場地域として分析されています。

本レポートでは、これらの市場動向に加え、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競合状況(市場集中度、市場シェア分析、主要企業のプロファイル)についても詳細に分析しています。主要企業には、大塚製薬、テルモ株式会社、Baxter International、Fresenius Kabi AGなどが含まれ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

また、市場機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われており、市場参入企業や既存企業にとって貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な手術件数の増加

- 4.2.2 慢性疾患の有病率の増加と輸液補充療法の採用

- 4.2.3 在宅輸液および経腸栄養プログラムの拡大

- 4.2.4 ブローフィルシール (BFS) およびその他の自動無菌技術の採用

- 4.2.5 大容量ウェアラブル/SCインジェクターへの移行による入院時間の短縮

- 4.2.6 注射用水 (WFI) およびすぐに使える多室バッグへのサプライチェーン投資

- 4.3 市場の阻害要因

- 4.3.1 複雑な製剤と抽出物・溶出物 (E&L) 適合性の課題

- 4.3.2 大量病院入札における価格圧力と償還上限

- 4.3.3 ガラス包装の不足と材料回収のリスク

- 4.3.4 一部の生物学的製剤がIVからSCへ移行し、LVP需要が減少する傾向

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 容量別

- 5.1.1 100 – 250 mL

- 5.1.2 250 – 500 mL

- 5.1.3 500 – 1,000 mL

- 5.1.4 1,000 – 2,000 mL

- 5.1.5 2,000 mL以上

- 5.2 用途別

- 5.2.1 治療用注射

- 5.2.2 輸液バランス注射

- 5.2.3 栄養/非経口栄養注射

- 5.3 包装タイプ別

- 5.3.1 ボトル(ガラス)

- 5.3.2 フレキシブルバッグ(PVC、非PVC)

- 5.4 製造技術別

- 5.4.1 従来のアセプティック充填・仕上げ

- 5.4.2 ブローフィルシール(BFS)

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 在宅医療および代替施設での輸液

- 5.5.3 外来手術センター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Amanta Healthcare

- 6.3.2 B. Braun SE

- 6.3.3 BAG Healthcare GmbH

- 6.3.4 Baxter International

- 6.3.5 Becton Dickinson & Co.

- 6.3.6 Eurofarma

- 6.3.7 Fresenius Kabi AG

- 6.3.8 Grifols S.A.

- 6.3.9 ICU Medical Inc.

- 6.3.10 JW Life Science

- 6.3.11 Kelun Pharma

- 6.3.12 Otsuka Pharmaceutical Co.

- 6.3.13 Pfizer Inc.

- 6.3.14 Salius Pharma

- 6.3.15 Taj Pharma

- 6.3.16 Terumo Corp.

- 6.3.17 Teva Pharmaceutical Industries

- 6.3.18 Vifor Pharma Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LVP、すなわち大容量非経口輸液は、Large Volume Parenteralの略であり、日本語では「大容量非経口輸液」と訳されます。これは、経口摂取が困難な患者様に対し、水分、電解質、栄養素、または薬剤を静脈内に直接投与するための滅菌された溶液を指します。通常、100mL以上の容量で提供され、500mLや1000mLといった大容量のものが一般的です。LVPは、体液の補充、電解質バランスの維持、栄養補給、そして薬剤の希釈・投与といった多岐にわたる目的で使用され、現代医療において不可欠な治療法の一つとなっています。その主要な特徴は、厳格な滅菌性、発熱性物質の除去、生体への適合性(等張性など)、そしてpHの厳密な管理にあります。

LVPには、その組成と目的に応じて様々な種類が存在します。主なものとしては、晶質液と膠質液、そして栄養輸液が挙げられます。晶質液は、水と電解質を主成分とし、細胞外液の補充や電解質異常の補正に用いられます。代表的なものには、生理食塩液(0.9%塩化ナトリウム液)、リンゲル液、乳酸リンゲル液、そしてブドウ糖液などがあります。これらは、脱水、出血、熱傷などによる体液量減少時の補充や、日常的な水分・電解質維持に広く使用されます。一方、膠質液は、アルブミンやデキストラン、ヒドロキシエチルデンプン(HES)などの高分子物質を含み、血管内への水分保持能力が高いため、主に循環血液量の急速な増加や維持を目的として使用されます。特にアルブミン製剤は、低アルブミン血症やショック時の治療に用いられます。栄養輸液は、アミノ酸、脂肪、ビタミン、微量元素などを含み、経口または経腸栄養が不可能な患者様に対して、全身の栄養状態を維持・改善するために投与されます。高カロリー輸液(TPN)は、これらの栄養素を包括的に供給するもので、長期的な栄養管理に不可欠です。

LVPの用途は非常に広範です。まず、最も基本的な用途として、脱水症状や出血、熱傷などによる体液量の減少に対する水分補充があります。次に、ナトリウム、カリウム、カルシウムなどの電解質の異常を補正し、体内の恒常性を維持する目的で使用されます。また、手術後や消化器疾患、重症疾患などで経口摂取ができない患者様に対しては、栄養輸液による栄養サポートが不可欠です。さらに、多くの薬剤は直接静脈内に投与すると濃度が高すぎたり、血管への刺激が強すぎたりするため、LVPを用いて希釈し、適切な速度で持続的に投与されます。抗生物質、化学療法薬、昇圧剤など、多種多様な薬剤がLVPをキャリアとして投与されています。その他、酸塩基平衡の補正や、診断薬の投与などにも利用されることがあります。

LVPに関連する技術は多岐にわたります。まず、LVPを安全かつ効率的に供給するための容器技術が挙げられます。かつてはガラス瓶が主流でしたが、現在では軽量で破損のリスクが少なく、使用後の廃棄が容易なプラスチックバッグが広く普及しています。プラスチックバッグには、PVC(ポリ塩化ビニル)製と非PVC製(ポリプロピレン、EVAなど)があり、薬剤との相互作用や環境負荷を考慮して非PVC製への移行が進んでいます。また、複数の薬剤や栄養素を混合直前に調製できる多室バッグも開発され、薬剤の安定性向上や調製の手間削減に貢献しています。投与デバイスとしては、輸液セット、精密な流量制御が可能な輸液ポンプ、そして長期投与や刺激性の高い薬剤投与に用いられる中心静脈カテーテル、一般的な末梢静脈カテーテルなどがあります。製造においては、高圧蒸気滅菌や無菌充填といった厳格な滅菌技術、そして異物検査、エンドトキシン試験、微生物学的試験などの徹底した品質管理が不可欠です。

LVPの市場背景は、医療の進歩と社会構造の変化によって形成されています。世界的な高齢化の進展に伴い、慢性疾患や手術を受ける患者様が増加しており、LVPの需要は着実に増加しています。特に、高度な外科手術や集中治療の普及は、LVPの多様な用途を拡大させています。一方で、医療費抑制の圧力や、プラスチック廃棄物による環境負荷への懸念も高まっています。これに対応するため、各メーカーはコスト効率の高い製品開発や、環境に配慮した素材への転換を進めています。また、サプライチェーンの安定性確保も重要な課題となっています。市場の主要プレイヤーは、大手の製薬会社や医療機器メーカーであり、彼らは製品の品質向上、新製品の開発、そしてグローバルな供給体制の構築に注力しています。在宅医療の普及も、LVP市場に新たな動向をもたらしており、より簡便で安全な在宅輸液療法のニーズが高まっています。

LVPの将来展望は、医療技術の革新と社会のニーズの変化によって大きく進化していくと予測されます。まず、個別化医療の進展に伴い、患者様一人ひとりの遺伝的背景、代謝状態、疾患の特性に応じた、よりパーソナライズされた輸液製剤や栄養管理が求められるようになるでしょう。スマート輸液システムの開発も進んでおり、電子カルテとの連携、AIを活用した投与量調整、遠隔モニタリングなどが可能になることで、より安全で効率的な輸液管理が実現すると期待されています。また、LVPは、新規薬剤、遺伝子治療、細胞治療といった高度な治療法のデリバリープラットフォームとしての役割も拡大していくでしょう。環境問題への意識の高まりから、生分解性素材やリサイクル可能な容器の開発、製造工程における環境負荷の低減も重要なテーマとなります。在宅医療のさらなる拡大に伴い、患者様自身や介護者が安全かつ容易に扱える輸液デバイスや、安定性の高い製剤の開発が加速するでしょう。最終的には、安全性と有効性の向上、そして持続可能性を追求しながら、LVPは未来の医療において引き続き不可欠な存在であり続けると考えられます。