殺幼虫剤市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

殺幼虫剤市場レポートは、駆除方法(生物学的防除剤、化学薬剤など)、製品タイプ(合成殺幼虫剤、生物学的殺幼虫剤)、用途(農業用、非農業用)、対象昆虫(蚊など)、剤形(顆粒など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

殺虫剤市場規模、トレンド、機会2030年に関する市場概要を以下にまとめます。

—

# 殺虫剤市場概要:成長トレンドと予測(2025年~2030年)

1. 市場概況

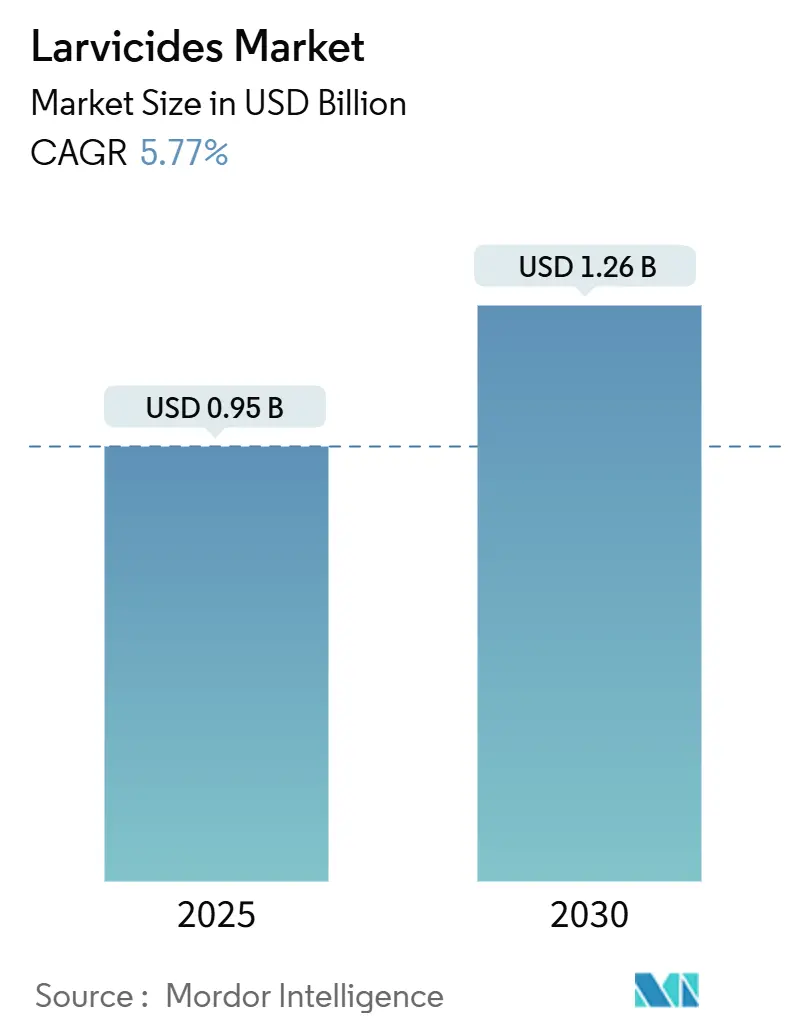

殺虫剤市場は、2025年には0.95億米ドルと推定され、2030年までに1.26億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.77%です。この市場の成長は、成虫蚊の駆除方法の効果が低下しているため、幼虫段階での蚊対策の必要性が高まっていること、南北アメリカにおける医療予算の拡大、環境に適合したバイオラショナル製剤の継続的な開発など、いくつかの要因によって推進されています。さらに、温帯地域での蚊の繁殖期間の延長、熱帯都市部でのデング熱の継続的な発生、水産養殖に安全な殺虫剤を必要とする統合型稲作・養魚システムの採用増加も成長を後押ししています。一方で、生物学的製品の生産コストの高さ、農村地域での適用方法のばらつき、処理効率を高めるためのGISベースの監視システムの要件などが市場の課題となっています。

主要な市場データ(2025年時点):

* 市場規模(2025年):0.95億米ドル

* 市場規模(2030年):1.26億米ドル

* 成長率(2025年~2030年):5.77% CAGR

* 最も成長が速い市場:南米

* 最大の市場:北米

* 市場集中度:中程度

2. 主要なレポートのポイント

* 製品タイプ別では、合成薬剤が2024年に殺虫剤市場シェアの45%を占めましたが、生物学的製剤は2030年までに8.4%のCAGRで拡大すると予測されています。

* 制御方法別では、化学薬剤が2024年の収益を支配しましたが、昆虫成長制御剤(IGR)は2030年までに7.9%のCAGRで成長する見込みです。

* 対象昆虫別では、蚊が2024年の殺虫剤市場規模の65%を占め、ハエのセグメントは6.5%のCAGRで成長すると予測されています。

* 用途別では、農業用途が2024年の殺虫剤市場規模の41%を占めましたが、公衆衛生プログラムは9.1%のCAGRで進展しています。

* 地域別では、北米が2024年の収益をリードしましたが、南米は都市部のデング熱対策キャンペーンを背景に最も速いペースで成長しています。

3. 世界の殺虫剤市場のトレンドと洞察

3.1. 成長要因

* 殺虫剤耐性を持つ成虫蚊の急増による幼虫段階介入の加速: 蚊が殺虫剤に対する耐性を獲得しているため、繁殖地での幼虫段階を標的とする早期の個体数制御が不可欠となっています。特にピレスロイド系殺虫剤の効果が低下している地域で、この傾向が顕著です。

* デング熱およびチクングニア熱予防プログラムの展開: ラテンアメリカの都市部では、感染率の増加に対応してデング熱およびチクングニア熱の予防プログラムが強化されています。世界蚊プログラム(WMP)は、ブラジルでボルバキア菌を導入し、蚊媒介性疾患の伝播を防ぐ取り組みを拡大しています。

* 気候変動による温帯地域での蚊の繁殖期間の拡大: 平均気温の上昇と降水パターンの変化により、温帯地域での蚊の繁殖期間が長期化しています。これにより、メトプレンペレットやブリケットのような長期持続型殺虫剤の需要が増加しています。

* 統合型稲作・養魚システムに対する政府補助金: インド、インドネシア、ベトナム、タイなどの国々では、稲作と養魚を組み合わせる農家に対し財政的インセンティブを提供しています。この方法はマラリア媒介幼虫を最大82%減少させ、Btiやバチルス・スフェリクス菌株のような特定の殺虫剤の使用を促進しています。

* 殺虫剤に関する規制政策: 北米やヨーロッパでは、殺虫剤に関する規制政策が、環境に優しいバイオラショナル製剤の開発と採用を促進しています。

* ドローンによる殺虫剤空中散布の急速な拡大: ドローン技術の導入により、殺虫剤の空中散布が効率化され、特に北米、ヨーロッパ、アジアの先進市場で急速に普及しています。

3.2. 抑制要因

* 米国EPAクリーンウォーター法に基づく厳格な水生生物毒性基準: 2026年の農薬一般許可では、地表水への殺虫剤散布に関する厳格な監視要件が課されており、特定の殺虫剤の使用が制限され、コンプライアンスコストが増加しています。

* アフリカ農村部におけるGIS繁殖地マッピングの低採用率: 多くの地域でデジタルインフラの不足、高コスト、訓練された人材の不足により、蚊の幼虫生息地を特定するためのGISの普及が妨げられています。これにより、効果的な殺虫剤散布が困難になっています。

* バチルス発酵培地のサプライチェーンの変動: 生物学的殺虫剤の主要成分であるバチルス発酵培地のサプライチェーンの不安定性が、生産コストの増加と供給の不確実性につながっています。

* 合成ベクター制御化合物に対する世論の圧力: ヨーロッパ、北米、および発展途上地域の都市部では、環境への懸念から合成殺虫剤の使用に対する世論の圧力が強まっています。

4. セグメント分析

* 製品タイプ別:生物学的製剤が合成製剤の優位性を侵食

* 合成殺虫剤は2024年に市場シェアの45%を占めていますが、生物学的製品は8.4%のCAGRで成長しており、政府の統合型ベクター管理アプローチ推進に支えられています。

* バチルス・チューリンゲンシス・イスラエレンシス(Bti)は、蚊の幼虫、ブユ、キノコバエに特異的な毒性を示します。カトマンズ市では、デング熱対策としてバイオ殺虫剤プログラムが導入されています。

* RNAi酵母殺虫剤やマリーゴールド抽出物のような植物由来殺虫剤の開発も進んでおり、製品の寿命と使いやすさを向上させるためのマイクロカプセル化技術も進化しています。

* 制御方法別:抵抗性懸念の中でIGRが勢いを増す

* 昆虫成長制御剤(IGR)は、従来の殺虫剤に対する抵抗性の増加に対応して、効果的な殺虫剤制御方法として浮上しています。IGRは蚊の脱皮、繁殖、変態を阻害し、成虫への成長を防ぎます。

* 化学接触毒は2024年に収益の55%を占めましたが、抵抗性発達により効果が低下していることが示されています。メトプレンなどのIGR化合物は、低濃度で効果を発揮し、環境への影響も少ないです。

* 対象昆虫別:蚊対策が販売量を維持し、ハエが隣接市場で成長

* 蚊の駆除は2024年の殺虫剤販売の65%を占め、デング熱、マラリア、ウエストナイルウイルス感染症といった公衆衛生上の脅威が需要を牽引しています。

* 世界保健機関(WHO)によると、2024年4月時点で世界のデング熱症例は760万件を超え、前年比で300万件増加しています。この継続的な疾病負担が、蚊を標的とした殺虫剤の市場需要を維持しています。

* 用途別:公衆衛生予算が従来の農業用途を上回るペースで増加

* 農業は2024年に市場シェアの41%を占める主要な収益源ですが、地方自治体の保健機関はより速いペースで投資を増やしています。

* サクラメント・ヨーロ蚊媒介生物管理地区は、2024-2025年度予算で微生物殺虫剤に120万米ドル、バイオラショナル製剤に120万米ドルを割り当てています。

* In2Careトラップのような高度な散布システムは、誘引剤、バイオ薬剤、自動殺虫剤散布を組み合わせ、到達困難な地域での効率的なカバーを可能にしています。

* 製剤別:錠剤とペレットが労働力削減で加速

* 液体懸濁液は2024年の出荷量の46%を占め、タンク混合の容易さと様々な生息地での汎用性が主な理由です。

* 制御放出型錠剤とペレットは7.3%のCAGRで成長しており、アクセス困難な生息地での反復散布労働を削減できることが推進力となっています。

* 生分解性ワックスキャリアの開発も進んでおり、浮力を維持し、胞子を紫外線劣化から保護します。

5. 地域分析

* 北米: 2024年に最大の地域収益を記録しました。これは、構造化されたベクター管理フレームワークと、ウエストナイルウイルスや東部ウマ脳炎に対する懸念の高まりに支えられています。米国は、蚊と幼虫の駆除のための殺虫剤の主要な使用者であり、CDCと地方の蚊制御地区がベクター制御プログラムを実施しています。EPAの2026年農薬一般許可は、地表水への農薬散布に厳格な要件を設けており、北米全体の製品開発を形成しています。

* アジア: 中国とインドは農業用途を通じて販売量を支え、東南アジア市場は稲作・養魚システムにおける生物学的殺虫剤の義務化補助金を活用しています。アエデス・アエジプティ蚊の有機リン系殺虫剤およびピレスロイド系殺虫剤への抵抗性により、インドネシアの地方自治体はIGRとBtiの組み合わせをローテーションで使用しており、これが市場の成長を後押ししています。

* 南米: デング熱とチクングニア熱の公衆衛生危機により、最も高い成長率を示しています。ブラジルでは2024年に725万件のデング熱症例が報告され、2023年の2倍以上となり、連邦、州、地方自治体全体でBtiへの投資が増加しています。

6. 競争環境

殺虫剤市場は中程度の集中度を維持しており、BASF SE、Bayer AG、Syngenta AGが合成殺虫剤の50%以上を支配しています。これらの企業は、多作物流通ネットワークと広範な製品登録を参入障壁として利用しています。生物学的セグメントでは、Valent BioSciences、Certis Biologicals、住友化学(VectoBacの親会社)が需要増加に対応するため設備投資を増やしています。Valentは、ラテンアメリカとの契約に安定した供給を確保するため、2025年に米国でのBti発酵施設の拡張を計画しています。

戦略的提携は、製剤技術と市場リーチを融合させるメカニズムとして浮上しています。Central Life Sciencesは、アフリカの協同組合向けにパッケージサイズを現地化する地域製剤業者に顆粒IGR技術をライセンス供与しています。いくつかのスタートアップ企業は、RNAi酵母殺虫剤を商業化するためにゲノム編集企業と共同開発契約を交渉し、差別化された知的財産権を確保しています。研究開発は、環境安全基準を満たしながら長期的な害虫駆除効果を向上させることに焦点を当てています。

主要企業:

* シンジェンタAG

* BASF SE

* 住友化学株式会社

* Certis Biologicals

* バイエルAG

7. 最近の業界動向

* 2024年12月: 米国EPAは、地表水への殺虫剤散布に関するより厳格な監視を詳述した2026年農薬一般許可を発行しました。

* 2024年5月: BASFは、吸汁性害虫を制御するための殺虫剤Efficonをインドで導入しました。この製品は、アブラムシ、ヨコバイ、コナジラミなどの害虫の複数の成長段階を標的とします。

* 2023年5月: Valent BioSciencesは、カナダでドローンによる殺虫剤散布の承認を害虫管理規制庁(PMRA)から取得しました。この承認は、VectoBac 200G、VectoBac 1200L、およびVectoLex CG製品を対象としており、アクセス困難な地域での蚊やブユの個体群を正確に標的とすることを可能にします。

—これらの動向は、環境規制の強化、新製品の導入、および技術革新が殺虫剤市場の進化を推進していることを示しています。

殺虫剤市場に関する本レポートは、市場の定義、範囲、調査方法、主要な動向、成長予測、競争環境、および将来の展望を詳細に分析しております。

1. 市場の定義と範囲

本調査における殺虫剤市場は、水、土壌、または作物基質に意図的に適用され、主に蚊の幼虫を成虫になる前に駆除する化学的、生物学的、植物由来、および昆虫成長制御剤(IGR)を対象としております。評価対象は、農業および公衆衛生分野で販売される顆粒、液体、ペレット、粉末などの完成製剤であり、成虫蚊殺虫剤、噴霧装置、物理的トラップは含まれておりません。

2. 市場規模と成長予測

殺虫剤市場は、2025年には0.95億米ドルの規模に達し、2030年までには1.26億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.77%を見込んでおります。

3. 市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、殺虫剤耐性を持つ成虫蚊の急増、デング熱やチクングニア熱の予防プログラムの展開、気候変動による蚊の繁殖期の拡大、総合的な稲作・養魚農業に対する政府補助金、殺虫剤に関する規制政策、およびドローンを用いた殺虫剤空中散布の急速な拡大が挙げられます。

一方、市場の成長を抑制する要因としては、水生生物毒性に関する厳格な閾値が化学製剤の使用を制限していること、GIS(地理情報システム)を用いた繁殖地マッピングの採用率が低く商業販売を妨げていること、バチルス発酵培地のサプライチェーンの不安定性、および合成ベクター制御化合物に対する世論の圧力が挙げられます。

4. 市場のセグメンテーション

市場は、製品タイプ別(合成殺虫剤、生物殺虫剤)、制御方法別(化学薬剤、生物防除剤、昆虫成長制御剤)、対象昆虫別(蚊、ハエ、カブトムシ、アリ)、用途別(農業、非農業)、製剤別(顆粒、液体・懸濁液、ペレット・錠剤、粉末・水和剤)、および地域別(北米、南米、欧州、アフリカ、中東、アジア太平洋)に詳細に分析されております。

5. 調査方法論と信頼性

本レポートの調査は、政府の蚊対策担当者、農学者、製剤業者、流通業者への一次調査と、WHO、PAHO、CDC、US EPA、EU ECHA、UN Comtrade、FAOなどの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、処理面積やリスク人口に基づくトップダウンアプローチと、サプライヤーの出荷サンプルや流通業者の収益分割に基づくボトムアップアプローチを併用しております。デング熱発生率、政府のベクター制御支出、灌漑水田面積、登録生物活性成分、年間降水量などがモデルの主要な推進要因として考慮され、ARIMA予測モデルが用いられております。データは年次で更新され、過去の支出、為替変動、特許保護製品の発売との差異を検証する厳格なプロセスを経て、その信頼性が確保されております。Mordorの調査は、現在のASP(平均販売価格)検証、明確な製品境界、および年次モデル監査の組み合わせにより、最も透明で再現性のあるベースラインを提供していると評価されております。

6. 主要な洞察と将来展望

* 製品タイプ別の成長: 生物殺虫剤、特にBti製剤は、殺虫剤耐性への対応と厳格な水生生物毒性要件への適合性から、8.4%のCAGRで最も急速に成長している製品タイプです。

* 昆虫成長制御剤(IGR)の人気: メトプレンなどのIGRは、高い急性毒性なしに蚊の発育を阻害するため、従来の化学物質への耐性が生じた地域で効果的であり、環境基準を満たす上で重要な役割を果たしております。

* 地域別の成長見込み: 南米は、ブラジルおよび周辺国における大規模なデング熱対策キャンペーンに牽引され、2025年から2030年の期間で最も高い成長が見込まれる地域市場です。

* 規制の影響: 米国EPAのクリーンウォーター法に基づく水生生物毒性に関するより厳格な制限は、低影響の微生物およびIGRソリューションへの業界投資を加速させ、高リスクの有機リン系化合物の段階的廃止を促しております。

* 気候変動の役割: 温帯地域における繁殖期の長期化と温暖化は、処理期間を延長させ、数ヶ月間活性を維持する持続放出製剤の需要を増加させております。

* 競争環境: BASF SE、Bayer AG、Syngenta AG、Sumitomo Chemical Co.などが主要な競合企業として挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 殺虫剤耐性を持つ成虫蚊の急増

- 4.2.2 デング熱およびチクングニア熱予防プログラムの展開

- 4.2.3 気候変動による蚊の繁殖期の拡大

- 4.2.4 統合型稲魚養殖に対する政府補助金

- 4.2.5 殺幼虫剤に関する規制政策

- 4.2.6 ドローンによる殺幼虫剤の空中散布の急速な拡大

-

4.3 市場の阻害要因

- 4.3.1 化学製剤を制限する厳格な水生毒性閾値

- 4.3.2 GIS繁殖地マッピングの採用率の低さが商業販売を抑制

- 4.3.3 バチルス発酵培地のサプライチェーンの不安定性

- 4.3.4 合成ベクター制御化合物に対する世論の圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 合成殺幼虫剤

- 5.1.2 生物学的殺幼虫剤

-

5.2 制御方法別

- 5.2.1 化学薬剤

- 5.2.2 生物防除剤

- 5.2.3 昆虫成長制御剤 (IGR)

-

5.3 対象昆虫別

- 5.3.1 蚊

- 5.3.2 ハエ

- 5.3.3 カブトムシ

- 5.3.4 アリ

-

5.4 用途別

- 5.4.1 農業

- 5.4.2 非農業

-

5.5 製剤別

- 5.5.1 顆粒

- 5.5.2 液体および懸濁液

- 5.5.3 ペレットおよび錠剤

- 5.5.4 粉末および水和剤

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アフリカ

- 5.6.4.1 南アフリカ

- 5.6.4.2 ナイジェリア

- 5.6.4.3 エジプト

- 5.6.4.4 その他のアフリカ地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 その他の中東地域

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 インド

- 5.6.6.3 日本

- 5.6.6.4 オーストラリア

- 5.6.6.5 その他のアジア太平洋地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.3.1 BASF SE

- 6.3.2 Bayer AG

- 6.3.3 Syngenta AG

- 6.3.4 住友化学株式会社

- 6.3.5 Clarke Mosquito Control Products Inc.

- 6.3.6 Central Life Sciences

- 6.3.7 Certis Biologicals

- 6.3.8 UPL Ltd.

- 6.3.9 FMC Corporation

- 6.3.10 Russell IPM

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

殺幼虫剤とは、昆虫の幼虫段階に特異的に作用し、その成長を阻害したり、死に至らしめたりすることで、害虫の個体数増加を抑制する目的で使用される薬剤の総称でございます。成虫にはほとんど影響を与えず、幼虫期にのみ効果を発揮する特性を持つものが多く、これにより特定の害虫のライフサイクルを効果的に断ち切ることが可能となります。特に、衛生害虫による感染症の媒介や、農業害虫による作物への被害を未然に防ぐ上で極めて重要な役割を担っております。その作用機序は多岐にわたり、化学合成されたものから生物由来のものまで、様々な種類が存在いたします。

殺幼虫剤の種類は、その作用機序や由来によって大きく分類されます。まず、化学合成殺幼虫剤としては、有機リン系、カーバメート系、合成ピレスロイド系などが挙げられますが、近年では昆虫成長制御剤(IGR: Insect Growth Regulator)が注目されております。IGRは、幼虫の脱皮を阻害したり、キチン質の合成を妨げたり、あるいは幼若ホルモン様の作用によって変態を異常にしたりすることで、幼虫の成長を阻害し死に至らしめます。これらの薬剤は、従来の神経毒性を持つ殺虫剤とは異なる作用機序を持つため、抵抗性害虫対策としても期待されております。次に、生物的殺幼虫剤は、微生物や植物由来の成分を利用したもので、環境への負荷が少ない点が特徴でございます。代表的なものに、バチルス・チューリンゲンシス(Bt剤)がございます。これは、特定の昆虫の幼虫の消化管内で毒素タンパク質を産生し、摂食を停止させて死に至らしめるもので、チョウ目、ハエ目、カ目など特定の害虫に高い選択毒性を示します。また、昆虫病原性真菌や、ニーム油(アザディラクチン)のような植物由来の成分も、摂食阻害や成長阻害効果を持つ生物的殺幼虫剤として利用されております。さらに、物理的殺幼虫剤として、水面に油膜を張ることで蚊の幼虫(ボウフラ)の呼吸を阻害する油膜剤なども存在いたします。

殺幼虫剤の用途は非常に広範にわたります。公衆衛生分野では、デング熱、マラリア、ジカ熱、日本脳炎などの感染症を媒介する蚊の幼虫(ボウフラ)対策が主要な用途でございます。水たまり、側溝、貯水槽など、蚊の発生源となる場所に散布することで、成虫の発生を抑制し、感染症のリスクを低減いたします。また、畜舎やゴミ処理場、堆肥場などで発生するハエの幼虫(ウジ)の防除にも用いられ、衛生環境の維持に貢献しております。農業分野においては、野菜、果樹、穀物などの作物に被害を与えるアオムシ、ヨトウムシ、イモムシ、ウリハムシの幼虫など、様々な農業害虫の防除に不可欠でございます。特に、食害による品質低下や収量減少を防ぎ、安定した食料供給を確保するために重要な役割を担っております。その他、畜産分野での家畜に寄生するハエやダニの幼虫対策、家庭園芸分野での観葉植物のコバエ対策など、多岐にわたる場面で活用されております。

関連技術としては、殺幼虫剤の効果を最大化し、かつ環境負荷を低減するための様々なアプローチが研究・実用化されております。まず、抵抗性管理は、薬剤の連用による害虫の抵抗性発達を防ぐため、異なる作用機序を持つ薬剤をローテーションで使用したり、混合剤を適用したりする戦略でございます。また、総合的病害虫管理(IPM: Integrated Pest Management)は、殺幼虫剤の使用を、生物的防除、物理的防除、耕種的防除などの他の防除手段と組み合わせることで、環境への影響を最小限に抑えつつ、効果的な害虫管理を目指す包括的なアプローチでございます。近年では、ドローンやAIを活用した精密散布技術も進化しており、広範囲の農地やアクセス困難な場所へ、必要な薬剤を必要な量だけ効率的かつ的確に散布することが可能になっております。これにより、薬剤の無駄をなくし、環境への影響をさらに低減することが期待されております。さらに、害虫の発生状況をリアルタイムで把握する環境モニタリング技術も、殺幼虫剤の最適な散布時期や場所を決定する上で重要な役割を果たしております。

市場背景としましては、殺幼虫剤の需要は世界的に増加傾向にございます。地球温暖化の進行により、蚊などの衛生害虫の生息域が拡大し、活動期間が長期化していることが大きな要因でございます。これにより、デング熱やジカ熱といった新興感染症の脅威が増大しており、媒介蚊の幼虫対策は公衆衛生上の喫緊の課題となっております。また、世界的な人口増加に伴う食料安全保障の観点から、農業生産性を維持・向上させるための農業害虫対策も不可欠であり、殺幼虫剤の重要性は高まっております。一方で、化学合成殺虫剤に対する環境や人体への影響懸念から、各国で環境規制が強化されており、より安全性の高い生物的殺幼虫剤や昆虫成長制御剤(IGR)へのシフトが進んでおります。このため、研究開発の分野では、ターゲット害虫にのみ作用し、非ターゲット生物や環境への影響が少ない選択毒性の高い薬剤や、抵抗性打破のための新規作用機序を持つ薬剤の開発が活発に行われております。特にアジア太平洋地域では、人口密度が高く、感染症のリスクも大きいため、殺幼虫剤の市場規模は拡大を続けております。

将来展望としましては、殺幼虫剤は持続可能な害虫管理の中核を担う技術として、さらなる進化が期待されております。環境負荷の低い生物農薬や天然物由来の殺幼虫剤の開発が加速し、IPM戦略におけるその役割は一層重要になるでしょう。IoT、AI、ビッグデータ解析といった先端技術との融合も進み、害虫の発生予測、最適な散布時期・量の決定、ドローンによるピンポイント散布など、より効率的で環境に優しい精密農業の実現に貢献すると考えられます。また、抵抗性問題への対応として、これまでにない作用機序を持つ薬剤の開発が不可欠であり、RNAi(RNA干渉)技術など、最先端のバイオテクノロジーを応用した研究も進められております。感染症媒介害虫対策においては、国際機関や各国政府、研究機関、企業が連携し、効果的な防除戦略を共有・実施するグローバルな協力体制の重要性が増すでしょう。新規薬剤の開発と同時に、その安全性評価と適切な規制枠組みの整備も引き続き重要な課題であり、科学的根拠に基づいた安全な利用が求められます。殺幼虫剤は、人類の健康と食料安全保障を守る上で、今後も不可欠なツールであり続けると確信しております。