喉頭エアウェイマスク市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

喉頭マスクエアウェイレポートは、製品タイプ(ディスポーザブル、再利用可能、特殊/第二世代)、年齢層(成人、小児および新生児)、エンドユーザー(病院、外来手術センター、専門クリニック、病院前ケア)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

喉頭エアウェイマスク市場の概要

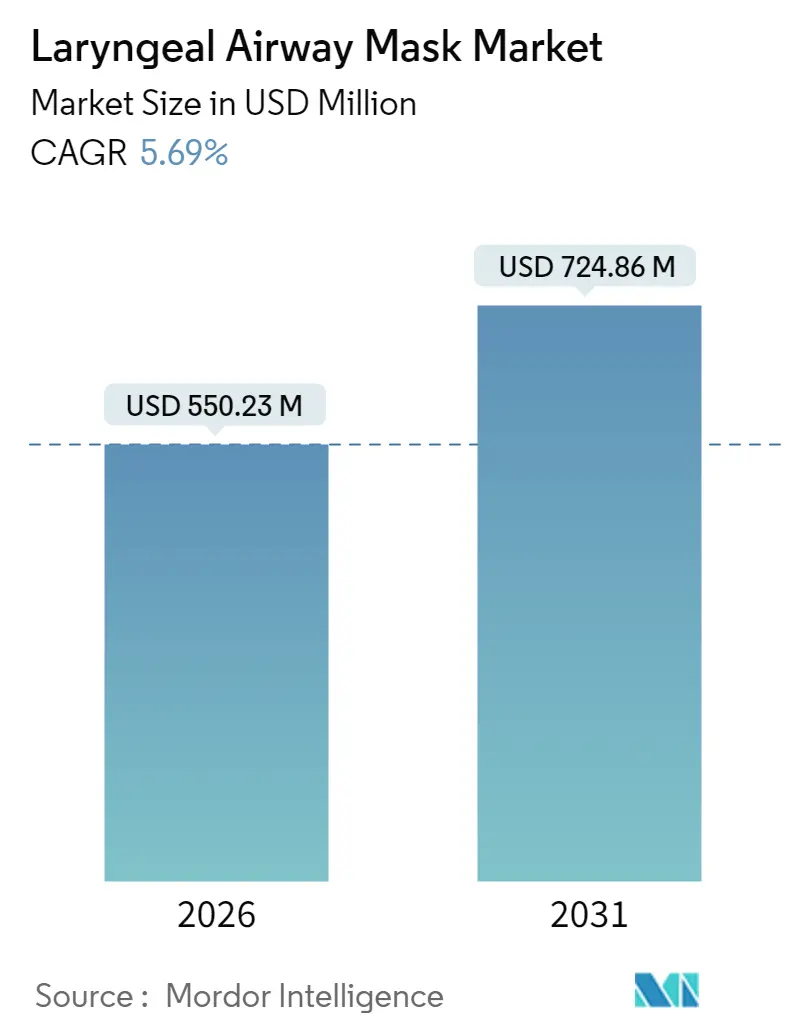

喉頭エアウェイマスク市場は、2020年から2031年までの調査期間において、堅調な成長が見込まれています。2025年の推定基準年において、市場規模は5億2,060万米ドルでしたが、2026年には5億5,023万米ドルに達し、2031年までには年平均成長率(CAGR)5.69%で成長し、7億2,486万米ドルに達すると予測されています。

この成長は、主に高齢化社会における選択的手術件数の増加、気管内チューブと比較した臨床的有効性データの強さ、そしてパンデミック後の単回使用型声門上気道デバイスへの移行によって牽引されています。これらの要因は、手術室、外来手術センター、救急サービスにおける高い交換需要を維持しています。また、胃内容物排出機能を統合し、より高い密閉圧を実現する第2世代デバイスの登場により、腹腔鏡手術、肥満手術、外傷症例など、臨床適応が拡大しています。さらに、オフィスベースの麻酔や病院前ケアプロトコルへの導入により、新たなケア環境での技術活用が進んでいます。競争の激しさは中程度ですが、製品のアップグレード、サービス契約、新たな持続可能性への取り組みを通じてブランドロイヤルティを維持しようとするサプライヤー間で、イノベーションサイクルが加速しています。

主要な市場動向

* 製品タイプ別: 2024年には使い捨てマスクが喉頭エアウェイマスク市場シェアの62.45%を占めました。第2世代の使い捨てタイプは2030年までに8.11%のCAGRで成長すると予測されています。

* 年齢層別: 2024年には成人が喉頭エアウェイマスク市場規模の60.50%を占めましたが、小児および新生児用途は2030年までに8.47%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院が収益シェアの58.89%を占めましたが、外来手術センターは同期間に8.84%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が喉頭エアウェイマスク市場の37.23%を占めましたが、アジア太平洋地域は2030年までに最速の9.23%のCAGRを記録すると予測されています。

市場の動向と洞察(促進要因)

* 高齢化社会における世界的な手術件数の増加(CAGRへの影響: +1.2%):

平均寿命の延伸に伴い、選択的および緊急手術の件数が増加しており、病院は手術時間の短縮と気道外傷の最小化に貢献するデバイスを好む傾向にあります。2024年の心房細動アブレーションに関する分析では、喉頭マスクが気管内チューブに代わって使用された場合、よりスムーズな覚醒と気道合併症の減少が報告されました。併存疾患を抱える高齢患者は、より穏やかな気道オプションから恩恵を受けるため、声門上デバイスは整形外科、腫瘍学、心臓外科プログラムに不可欠となっています。支払いモデルが回復時間の短縮を奨励する中、手術室の管理者はスループット向上を目指し、LMAの標準化を進めています。

* 気管内挿管に対する臨床的優位性(CAGRへの影響: +0.9%):

小児コホートにおける無作為化研究では、LMAが気管内チューブと比較して呼吸器系の有害事象発生率が低いことが示されています。成人データも同様の結果を示しており、神経外科手術中の血行動態ストレスの軽減や、耳鼻咽喉科手術における麻酔導入の迅速化が挙げられます。これらの利点は、強化された回復プロトコルと合致し、専門学会によるガイドラインの更新を促しています。

* 単回使用デバイスへの急速な移行(CAGRへの影響: +1.1%):

ベンチマーク試験では、使い捨てLMAが再利用可能なモデルよりも、特に亜酸化窒素麻酔中にカフ内圧の安定性をより良く維持することが示されています。感染管理担当者は再処理エラーの排除を挙げ、外来手術センターは予測可能な供給コストと迅速な手術室の回転率を重視しています。

* 胃内容物排出機能を備えた第2世代LMA(CAGRへの影響: +0.8%):

Ambu AuraGainのような製品は、最大40 cmH₂Oの密閉圧を提供し、胃内容物を気道から遠ざけます。TeleflexのデュアルシールLMA Supremeは、腹腔鏡手術における高BMI患者を対象としています。より高い密閉圧は、かつて挿管を必要とした気腹術などの適応症を拡大しています。

市場の動向と洞察(抑制要因)

* 高リスク患者における誤嚥のリスク(CAGRへの影響: -0.8%):

胃内容物排出チャネルがあるにもかかわらず、多くの外傷および産科プロトコルでは、満腹状態の患者に対して依然として気管内チューブが標準とされています。最近改訂された戦闘ケアガイドラインでは、誤嚥の懸念から、特定の段階で声門上デバイスが除外されています。

* 使い捨てプラスチックに対する環境保護の反発(CAGRへの影響: -0.5%):

2026年に発効するEUの包装規制はリサイクル可能性を義務付けており、英国の国民保健サービスは再利用可能な消耗品への移行を促しています。デバイスメーカーは、欧州での契約を維持するため、バイオプラスチックや回収プログラムを試行しています。

セグメント分析

* 製品タイプ別: 使い捨ての優位性とプレミアム化の進展

2025年には使い捨てマスクが喉頭エアウェイマスク市場収益の61.92%を占めました。感染管理上の利点から、多くの病院で「単回使用のみ」の方針が採用されています。胃内容物排出機能と高い密閉圧を備えた第2世代の使い捨てユニットは、7.72%のCAGRで成長しており、平均販売価格を上昇させ、コモディティラインのASP低下を相殺しています。再利用可能なデバイスは、資源が限られた医療システムでは残存していますが、滅菌作業やトレーサビリティコストが使い捨てデバイスと同等に上昇するにつれて、その地位を失いつつあります。肥満手術やロボット手術向けに設計された特殊マスクは、継続的な研究開発を促す収益性の高いニッチセグメントを切り開いています。

* 年齢層別: 小児・新生児分野の急成長

2025年には成人が喉頭エアウェイマスク市場規模の60.05%を占め、これは全体的な手術患者構成を反映しています。しかし、小児および新生児の使用は、気道手術における挿管と比較して優れた結果がランダム化試験で確認されたため、2031年までに最速の8.12%のCAGRを記録しています。欧州新生児周産期学会は、挿管スキルが不足している場合の蘇生においてLMAを推奨しています。そのため、デバイスメーカーは2kg未満の乳児向けにマイクロカフモデルを展開しています。アジアのNICU(新生児集中治療室)の建設、特に中国の地域外傷センターでの建設は新生児の需要を押し上げ、米国の小児歯科手術は外来量を増加させています。

* エンドユーザー別: 外来手術センターが成長を牽引

病院は、高い手術件数と先進技術の早期導入により、2025年の収益の58.25%を占めました。しかし、外来手術センターは、支払者が日帰り退院を伴う処置を推進しているため、最も急激な8.45%のCAGRを示しています。LMAは、迅速な挿入、喉の痛みの最小化、迅速な回復といったASCのスループット指標と合致するため、管理者はLMAを定額制の手術パックに組み込むようになっています。耳鼻咽喉科や不妊治療の専門クリニックは、ハンズフリー換気のためにLMAを採用しており、病院前ケア提供者は、高度生命維持キットに声門上気道デバイスを標準化することで、総需要を拡大しています。

地域分析

* 北米: 2025年には世界の収益の36.90%を占めました。これは、高度な手術室インフラ、麻酔科トレーニングの充実、メディケア償還の安定性によるものです。米国の病院は、LMAを地域ブロック針やモニタリング用使い捨て品とバンドルする複数年間の販売契約を結び、販売量の可視性を確保しています。カナダも同様の傾向を示し、メキシコの私立病院は、国境を越えた医療ツーリズムに対応するため、第2世代マスクを採用しています。

* アジア太平洋: 2031年までに最速の8.85%のCAGRを示すと予測されています。これは、医療インフラへの支出と急速に増加する手術能力によって推進されています。中国の地方入札では、声門上デバイスと麻酔回路がバンドルされ、インドの官民病院は感染管理目標を達成するために単回使用マスクを指定しています。多国籍ブランドは、公開された臨床エビデンスと現地製造提携を通じてティア1センターでのシェアを維持し、国内の競合他社はティア2都市で価格競争を展開しています。

* 欧州: 中程度の1桁成長を遂げていますが、環境規制の先駆者です。新しい電子指示書フレームワークはサプライヤーの事務処理コストを削減しますが、2026年の包装規制はコンプライアンス費用を増加させます。

* 中東: サウジアラビアとUAEでの大規模病院プロジェクトにより、急速な市場成長が見られます。

* アフリカ: 需要はドナー資金による外傷センターに集中しています。

* 南米: ブラジルのMDR(医療機器規制)に準拠した規制改革が市場拡大を牽引しています。

これらの地域ごとのダイナミクスにより、喉頭エアウェイマスク市場は、プレミアムなイノベーションに焦点を当てる高所得市場と、アクセスしやすく費用対効果の高いソリューションを求める新興経済圏との間で二極化が進んでいます。

競争環境

世界の収益の約半分は、上位5社のサプライヤーに集中しており、中程度の統合を示しています。Teleflexは、LMAファミリーと、7億6,000万ユーロでのBIOTRONIKの血管インターベンション部門買収後の病院アクセス強化により、トップの座を占めています。Ambuは、AuraGainのアップグレードとSureSight Connectビデオ喉頭鏡の発売により、2024/25会計年度に19.5%の有機的成長を報告し、クロスセルプラットフォームを拡大しています。

Intersurgicalのi-gel、Verathon、Mercury Medicalは、ニッチなデザインや地域販売契約に注力しています。持続可能性の差別化が新たな競争の場として浮上しており、Ambuはバイオプラスチック部品を試験的に導入し、Teleflexはオランダの病院でリサイクル可能なポーチを試行しています。参入障壁は、ISO準拠の無菌製造、広範な臨床試験のエビデンス、およびグローバルな規制対応にあり、新規参入者は専門分野または価格競争の役割に限定されています。

将来の戦略は、AIを活用したカフ圧モニタリング、長期装着設計、およびLMAとデジタル追跡を組み合わせたクローズドループ在庫システムを中心に展開されています。これらの道を追求するサプライヤーは、デバイスを病院のバリューチェーンに深く組み込むことで、ますますデータ駆動型となる調達環境における契約更新を確固たるものにすることを目指しています。

最近の業界動向

* 2025年7月: Teleflexは、BIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収することに合意し、2025年7月に取引を完了しました。

* 2022年5月: Medlineは、喉頭エアウェイマスクを製造・提供する医療機器会社であるASID BONZを買収しました。

本レポートは、喉頭エアウェイマスク(LMA)の世界市場に関する詳細な分析を提供しています。LMAは、一時的に気道を確保するために使用される単回使用または再利用可能な声門上気道デバイスです。

市場は、製品タイプ(再利用可能、使い捨て、特殊/第二世代マスク)、年齢層(成人、小児・新生児)、エンドユーザー(病院、外来手術センター、専門クリニック、病院前ケア施設)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類され、世界の主要17カ国の市場規模とトレンドを網羅しています。

市場の成長を牽引する主な要因としては、高齢化社会における世界的な手術件数の増加が挙げられます。また、気管内挿管と比較して気道外傷を軽減できるという臨床的利点、交差感染抑制のための単回使用デバイスへの迅速な移行、胃ドレナージ機能と高い密閉圧を備えた第二世代LMAの登場も重要です。さらに、耳鼻咽喉科や歯科におけるオフィスベース麻酔の拡大、病院前救急医療や軍事医療での採用も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。高リスク患者における誤嚥のリスク、ビデオ喉頭鏡や気管内チューブ(ETT)などの代替気道デバイスの利用可能性、使い捨てプラスチックに対する環境持続可能性への反発、低所得国の医療システムにおける償還圧力などが挙げられます。

本レポートによると、喉頭エアウェイマスク市場は2026年から2031年にかけて年平均成長率(CAGR)5.69%で成長すると予測されています。

製品タイプ別では、感染管理の優先順位と再処理コストの低さから、使い捨てLMAが61.92%のシェアを占め、収益を牽引しています。エンドユーザー別では、支払者による外来診療への移行が進む中、外来手術センターが8.45%のCAGRで最も速い成長を示しています。地域別では、病院建設の増加と手術件数の上昇に支えられ、アジア太平洋地域が8.85%のCAGRで最も高い成長勢いを見せています。

環境政策の影響として、EUおよび英国の規制により、病院はリサイクル可能または再利用可能なマスクオプションを求めるようになり、サプライヤーはバイオプラスチックや回収スキームの導入を迫られています。市場普及における最大の障壁は、高リスク患者や満腹状態の患者における誤嚥リスクへの懸念が根強く、一部の救急医療や産科のシナリオでは気管内挿管が依然として標準的な選択肢となっている点です。

競争環境については、市場集中度と市場シェア分析が行われています。主要企業としては、Teleflex Incorporated、Ambu A/S、Medtronic plc、Intersurgical Ltd、Smiths Medical (ICU Medical)、Vyaire Medical、Flexicare (Medical) Ltd、SunMed LLC、VBM Medizintechnik GmbH、Wellead Medical Co. Ltd、Henan Tuoren Medical Device Co. Ltd、Armstrong Medical (Eakin Healthcare)、Legend Medical Devices、Medis Medical (Italian)、Tuoren Medical USAなどが挙げられ、各社の概要、財務状況、戦略、製品・サービス、最近の動向が詳細に分析されています。

市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会における世界的な手術件数の増加

- 4.2.2 気管挿管に対する臨床的利点(気道外傷の軽減)

- 4.2.3 交差感染を抑制するための使い捨てデバイスへの急速な移行

- 4.2.4 胃ドレナージと高い密閉圧を備えた第2世代LMA

- 4.2.5 耳鼻咽喉科および歯科におけるオフィスベース麻酔の拡大

- 4.2.6 病院前救護における軍事および救急医療での採用

-

4.3 市場の阻害要因

- 4.3.1 ハイリスク患者における誤嚥のリスク

- 4.3.2 代替気道デバイスの利用可能性(ビデオ喉頭鏡、気管チューブ)

- 4.3.3 使い捨てプラスチックに対する環境持続可能性からの反発

- 4.3.4 低所得医療システムにおける償還圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 ディスポーザブル喉頭マスク

- 5.1.2 再利用可能喉頭マスク

- 5.1.3 特殊/第二世代マスク

-

5.2 年齢層別(金額)

- 5.2.1 成人

- 5.2.2 小児・新生児

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 病院前ケア施設

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 テレフレックス・インコーポレイテッド

- 6.3.2 アンブ A/S

- 6.3.3 メドトロニック plc

- 6.3.4 インターサージカル Ltd

- 6.3.5 スミス・メディカル(ICUメディカル)

- 6.3.6 ヴァイア・メディカル

- 6.3.7 フレキシケア(メディカル)Ltd

- 6.3.8 サンメッド LLC

- 6.3.9 VBM メディツィンテクニーク GmbH

- 6.3.10 ウェルリード・メディカル Co. Ltd

- 6.3.11 河南拓人医療機器 Co. Ltd

- 6.3.12 アームストロング・メディカル(イーキン・ヘルスケア)

- 6.3.13 レジェンド・メディカル・デバイス

- 6.3.14 メディス・メディカル(イタリアン)

- 6.3.15 トゥオレン・メディカル USA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

喉頭エアウェイマスクは、全身麻酔中の気道確保や、救急医療における困難気道管理、あるいは心肺蘇生時の換気補助など、多岐にわたる医療現場で重要な役割を果たす医療機器でございます。正式名称はLaryngeal Airway Mask(LMA)であり、声門上器具(Supraglottic Airway Device, SAD)の一種に分類されます。気管に直接挿入する気管チューブとは異なり、咽頭部にマスクを密着させることで気道を確保する点が最大の特徴で、気管挿管に比べて手技が簡便で侵襲性が低いという利点がございます。主に麻酔科医、救急医、集中治療医、あるいは適切な訓練を受けた医療従事者によって使用され、患者様の安全な呼吸管理に貢献しております。

喉頭エアウェイマスクには、その開発以来、様々な改良が加えられ、多様な種類が存在いたします。最も基本的なタイプは、再利用可能なシリコン製の「初代LMA(Classic LMA)」で、長年にわたり広く使用されてまいりました。感染管理の観点から、一度の使用で廃棄する「使い捨てLMA(Disposable LMA)」が登場し、現在では主流の一つとなっております。さらに、胃内容物の逆流や誤嚥のリスクを低減するため、食道へのドレナージチューブ挿入路を持つ「胃内容物吸引機能付きLMA(例:LMA ProSeal, LMA Supreme)」が開発され、より高い気道密封性と安全性を実現しております。困難気道管理の際には、LMAを介して気管チューブを挿入できる「気管挿管補助機能付きLMA(LMA Fastrach)」が、気管挿管のガイドとして非常に有効です。また、気道内の視覚化を可能にする内視鏡を内蔵した「可視化機能付きLMA」や、小児の解剖学的特徴に合わせて設計された「小児用LMA」など、特定の状況や患者層に対応した製品も豊富にございます。これらの進化は、患者様の安全性向上と医療従事者の手技の簡便化に大きく寄与しております。

喉頭エアウェイマスクの用途は非常に広範にわたります。最も一般的なのは、全身麻酔中の気道確保でございます。短時間の手術や、気管挿管が不要な手術において、簡便かつ効果的な気道管理手段として広く用いられております。また、気管挿管が困難な状況、例えば患者様の解剖学的異常や頸椎固定が必要な場合などにおいて、一時的な気道確保や、気管挿管への橋渡しとして重要な役割を果たします。救急医療の現場、特に院外心停止や外傷患者の初期対応においては、迅速な気道確保が求められますが、気管挿管よりも習得が容易であるため、救急隊員による使用も増加しております。集中治療室では、短期間の人工呼吸管理や、気管チューブ抜去後の気道確保に用いられることもございます。さらに、心肺蘇生ガイドラインにおいても、声門上器具は推奨される気道確保法の一つとして位置づけられており、蘇生処置におけるその重要性は揺るぎないものとなっております。

喉頭エアウェイマスクに関連する技術や器具も多岐にわたります。最も直接的な比較対象となるのは「気管チューブ(Endotracheal Tube)」で、より確実な気道確保と誤嚥防止が可能ですが、手技が侵襲的で熟練を要します。LMAと同様の声門上器具としては、カフを膨らませる必要がなく、解剖学的な形状記憶素材で気道を密封する「i-gel」や、食道または気管に挿入され、両方のバルーンを膨らませて気道を確保する「コンビチューブ」などがございます。気道管理の補助技術としては、気管挿管を視覚的に補助する「ビデオ喉頭鏡」があり、困難気道管理においてLMAと併用されることもございます。また、気道確保の成功と換気の適切性を確認するための必須モニターとして、「カプノグラフィ(Capnography)」が挙げられます。これは呼気終末二酸化炭素濃度を測定するもので、LMA使用時にもその有効性を確認するために不可欠です。さらに、気道内の観察や処置に用いられる「気管支鏡」は、LMAを介して挿入されることもあり、診断や治療に貢献しております。

喉頭エアウェイマスクの市場背景としましては、世界的に全身麻酔件数が増加していること、救急医療における需要が拡大していること、そして困難気道管理の重要性に対する認識が高まっていることなどから、市場は着実に成長を続けております。主要なメーカーとしては、LMAブランドを買収したTeleflex社をはじめ、Medtronic社、Ambu社、Intersurgical社などが挙げられます。市場のトレンドとしては、感染管理の観点から、再利用可能な製品から「使い捨て製品への移行」が顕著でございます。また、胃内容物吸引機能、気管挿管補助機能、可視化機能など、より安全で汎用性の高い製品が開発される「多機能化」が進んでおります。救急隊員や非麻酔科医へのLMA使用トレーニングが普及し、使用範囲が拡大していることも重要なトレンドです。さらに、医療費抑制の観点から、コスト効率の良い製品や、手技の簡便さによる時間短縮が求められており、これらの要素が製品開発や市場戦略に影響を与えております。

将来展望としましては、喉頭エアウェイマスクはさらなる機能向上を目指し進化を続けるでしょう。より高い気道密封性、誤嚥防止機能の強化、挿入の簡便化、そして生体適合性の向上などが追求されると考えられます。将来的には、AIによる挿入補助システムや、ロボット支援による気道管理デバイスが登場する可能性もございます。遠隔地や災害現場での医療提供において、簡便で確実な気道確保手段としてのLMAの重要性はさらに増すと考えられ、そのための改良も進むでしょう。患者様の解剖学的特徴や病態に応じた、よりパーソナライズされたLMAの開発も期待されます。教育・トレーニングの分野では、VR/AR技術を用いたシミュレーショントレーニングの普及により、より多くの医療従事者が安全かつ効果的にLMAを使用できるようになるでしょう。また、より柔軟で生体適合性の高い素材、抗菌性を持つ素材などの新素材開発により、合併症のリスク低減や使用感の向上が期待され、喉頭エアウェイマスクは今後も医療現場において不可欠なデバイスとして、その役割を拡大していくことと存じます。