喉頭鏡市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

喉頭鏡市場レポートは、製品タイプ(直接喉頭鏡、ビデオCMOS喉頭鏡など)、コンポーネント(ブレード、ハンドルなど)、使用形態(使い捨て、再利用)、年齢層(新生児・小児、成人、高齢者)、エンドユーザー(病院、クリニックなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

喉頭鏡市場の概要

本レポートは、喉頭鏡市場の規模、成長、シェア、および2031年までの調査結果を詳細に分析したものです。喉頭鏡市場は、製品タイプ(直接喉頭鏡、ビデオCMOS喉頭鏡など)、コンポーネント(ブレード、ハンドルなど)、使用性(使い捨て、再利用可能)、年齢層(新生児・小児、成人、高齢者)、エンドユーザー(病院、診療所など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

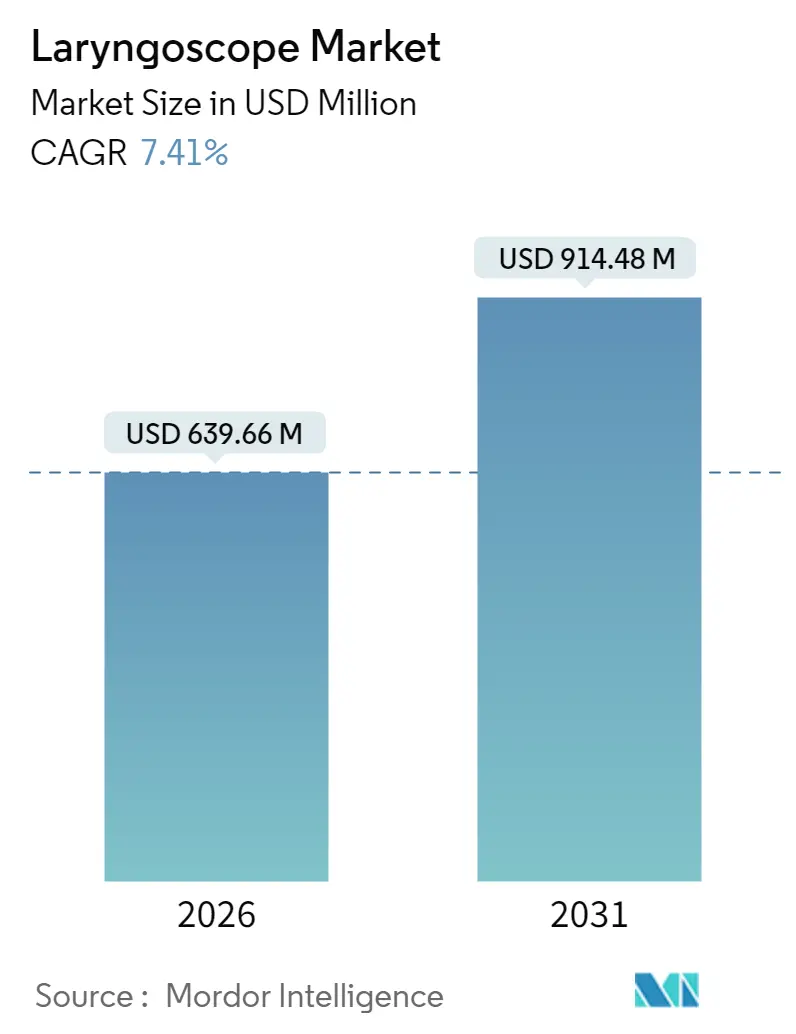

調査期間は2020年から2031年です。市場規模は2026年に6億3,966万米ドルと推定され、2031年には9億1,448万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は7.41%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

市場分析

Mordor Intelligenceの分析によると、2026年の世界の喉頭鏡市場規模は6億3,966万米ドルと推定されており、2025年の5億9,552万米ドルから成長し、2031年には9億1,448万米ドルに達すると予測され、2026年から2031年までのCAGRは7.41%です。手術件数の増加、ビデオ支援プロトコルの義務化、AI対応ガイダンスシステムが複合的に需要を押し上げています。病院が依然として購入を支配していますが、外来手術センターでは、回転時間を効率化するためにポータブルな使い捨てユニットをますます好む傾向にあります。北米の臨床医はビデオCMOSプラットフォームの導入基準を設定し続けていますが、アジア太平洋地域の医療システムは、高齢化社会における気道管理症例の増加に伴い、最も急速な売上増加を記録しています。CMOSセンサーと滅菌能力に関するサプライチェーンの監視は依然として重要であり、環境への配慮からメーカーはバイオベースの使い捨て製品やリサイクルプログラムへと向かっています。

主要なレポートのポイント

* 製品タイプ別: ビデオCMOS喉頭鏡が2025年に47.25%の市場シェアを占め、2031年まで8.02%のCAGRで拡大すると予測されています。

* コンポーネント別: ブレードが2025年に喉頭鏡市場規模の43.85%を占め、消耗品およびアクセサリーは2031年まで8.44%のCAGRで成長しています。

* 使用性別: 再利用可能なプラットフォームが2025年に喉頭鏡市場シェアの59.05%を占めましたが、使い捨てデバイスは2031年まで8.28%のCAGRで成長すると予測されています。

* 年齢層別: 成人患者が2025年に喉頭鏡市場需要の63.30%を占め、新生児および小児用デバイスは2031年まで8.20%のCAGRを示しています。

* エンドユーザー別: 病院が2025年に喉頭鏡市場規模の65.90%を占めましたが、外来手術センターは2031年まで9.07%のCAGRで先行しています。

* 地域別: 北米が2025年に喉頭鏡市場規模の39.10%を占めましたが、アジア太平洋地域は2031年まで9.25%という最高の地域CAGRを記録しています。

世界の喉頭鏡市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 喉頭疾患および気道管理処置の有病率の上昇(CAGRへの影響+1.8%): 2024年の調査では、全身麻酔後の嗄声が104,720人の患者の11.77%に影響を与えており、喉頭鏡検査に基づくフォローアップが一般的になっていることを示しています。診断用喉頭鏡検査の直接費用は平均842米ドルであり、高齢者人口は嚥下障害や悪性腫瘍のリスクが高く、早期の視覚化戦略が求められています。AIと組み合わせた高速ビデオ内視鏡は、有機病変を93%の精度で検出できるようになり、診断プロトコルを再構築しています。

* ビデオおよび光ファイバーシステムの技術進歩(CAGRへの影響+2.1%): ビデオ喉頭鏡は新生児症例で74%の初回成功率を達成しており、直接法の45%と比較して明確な性能上の利点を示しています。改良されたCMOSセンサーはより明るい画像と低ノイズを提供し、クイックコネクトバッテリーハンドルはセットアップ時間を短縮します。柔軟な光ファイバースコープは、耳鼻咽喉科や外傷のシナリオで不規則な解剖学的構造に対応します。リアルタイムのAIオーバーレイは、経験の浅い医師をサポートし、合併症を減らすのに役立っています。

* COVID-19後の感染制御のための使い捨てデバイスへの移行(CAGRへの影響+1.4%): 2024年までに、21.7%の病院が使い捨てブレードに、8.7%が使い捨てハンドルに切り替えて交差汚染を抑制しています。ライフサイクルコスト調査によると、再利用可能なユニットと比較して、使い捨て鼻咽頭鏡の1回あたりの費用は171.82米ドルであり、滅菌作業と設備投資を含めると再利用可能なユニットの238.17米ドルよりも低くなります。メーカーは、炭素排出量を74%削減しながら使い捨ての利便性を維持するバイオベースプラスチック製喉頭鏡(Spectrum QC ecoなど)を発売しています。

* AI対応リアルタイム挿管ガイダンスシステム(CAGRへの影響+0.9%): 機械学習モデルは気道画像をフレームごとに分析し、気管内チューブの配置精度を73.6%から77.4%に向上させ、重要な誤配置検出率を89.0%に高めています。教育病院では、AIオーバーレイ記録を研修医教育に活用しています。

抑制要因のインパクト分析

市場の成長を抑制する主な要因は以下の通りです。

* デバイス関連の気道損傷および術後合併症(CAGRへの影響-0.8%): 歯科外傷、食道穿孔、喉頭浮腫は依然として医療過誤のリスクを生み出しています。McGrath MACビデオ喉頭鏡のバッテリー爆発リスクによるFDAのクラスIリコールは、安全上の問題が調達パターンを混乱させる可能性を示しています。小児挿管は、気道が狭くブレードサイズの選択肢が限られているため、追加の危険を伴います。

* 先進システムの高い初期費用および維持費用(CAGRへの影響-1.2%): ハイエンドのビデオプラットフォームは15,000~25,000米ドル、直接喉頭鏡は200~500米ドルです。年間維持費(センサー校正、ソフトウェア更新、スクリーン修理など)は購入価格の15%に達することもあります。低頻度使用の地方の医療センターでは、費用対効果を正当化することが困難です。

* 使い捨てデバイス廃棄物に対する環境規制(ESG圧力)(CAGRへの影響-0.6%): EUおよび北米では、環境への配慮から、メーカーはバイオベース製品やリサイクルプログラムへの移行を迫られています。

* CMOSイメージセンサーのサプライチェーンの混乱(CAGRへの影響-0.9%): CMOSイメージセンサーの製造はアジア太平洋地域に集中しており、サプライチェーンの混乱が世界的な製造に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: ビデオCMOSの優位性が加速

ビデオCMOSシステムは、比類のない視覚化とデジタル統合により、2025年に喉頭鏡市場シェアの47.25%を占めました。直接法と比較して初回成功率が約30%向上したことで、外傷治療室や新生児集中治療室での採用が進んでいます。ビデオプラットフォームは2031年まで年率8.02%で成長すると予測されており、リアルタイムAIオーバーレイやクラウドベースのビデオアーカイブが標準化されるでしょう。

* コンポーネント別: ブレードの革新が消耗品の成長を牽引

ブレードは、その中心的な役割と頻繁な交換を反映して、2025年に喉頭鏡市場規模の43.85%を占めました。金属およびポリマー製のブレードは、より高輝度のLED照明と防曇コーティングを特徴としています。消耗品およびアクセサリーは、使い捨ての採用とモジュール式クリップオンセンサーに牽引され、8.44%のCAGRを示しています。

* 使用性別: 使い捨ての勢いが再利用可能な経済性を脅かす

再利用可能なプラットフォームは、高頻度使用センターで1回あたりのコストが最も低いため、2025年に喉頭鏡市場シェアの59.05%を依然として占めていました。しかし、使い捨てモデルは、COVID-19によって感染リスクの計算が変化したため、年率8.28%で成長しています。バイオベースプラスチックやリサイクルの取り組みは、環境規制と使い捨ての実用性を両立させるのに役立っています。

* 年齢層別: 小児科の専門化が革新を推進

成人は2025年の収益の63.30%を占めました。新生児および小児セグメントは8.20%のCAGRで成長しており、小型化された光学系と緩やかな湾曲ブレードにより、初回成功率が74%(直接法は45%)に達しています。

* エンドユーザー別: ASCへの移行が市場ダイナミクスを再構築

病院は、広範な処置範囲と設備投資予算により、2025年に65.90%の市場支配力を維持しました。外来手術センター(ASC)は、外来処置への移行に牽引され、9.07%のCAGRで拡大しています。米国では外来手術の10件中8件がASCで行われており、リーダーシップチームは迅速な回転をサポートするコンパクトでポータブルなビデオユニットと使い捨てブレードを好んでいます。

地域分析

* 北米: 2025年に世界収益の39.10%を占めました。EMS機関は高度な生命維持装置にビデオ喉頭鏡キットを義務付けており、病院は映像を電子カルテに統合しています。FDAのサプライチェーンおよび滅菌に関する助言が購買決定に影響を与えています。

* アジア太平洋: 9.25%のCAGRで最高の成長を記録しています。中国は広範なデバイスアップグレードに資金を投入し、2025年までに医療機器市場を2,100億米ドルに押し上げています。日本の超高齢化社会は、1人あたりの挿管率を高めています。インドと東南アジアは、費用対効果が高く先進的なビデオブレードを優先し、二次医療ネットワークと医療ツーリズムに投資しています。

* ヨーロッパ: 厳格な廃棄物削減および感染予防指令の下で着実に成長しています。循環型経済規制はバイオベース製品の展開を加速させています。ドイツとフランスは救急車にコンパクトなビデオスコープを装備し、英国は国民保健サービス(NHS)の資金をAI対応プラットフォームに投入しています。

競争環境

喉頭鏡市場は中程度の断片化を示しており、主要ベンダーは技術的優位性と戦略的買収を組み合わせて地位を強化しています。Medtronicはセンサーとバッテリーの垂直統合を活用し、高ルーメンのビデオハンドルを展開しています。使い捨て気管支鏡のパイオニアであるAmbuは、そのモデルを使い捨てビデオ喉頭鏡に拡大し、米国の退役軍人保健局との複数年契約を獲得しています。KARL STORZは2025年2月にmedi-Gを買収し、小児用ブレードの精密加工技術を社内に取り込み、サプライチェーンの回復力を高めました。

Olympusは2024年10月にProximieと提携し、デバイスに依存しないデジタルORプラットフォームを立ち上げ、HD喉頭鏡フィードを遠隔指導やAIアノテーションのためにストリーミングしています。2024年9月にMcGrath MAC喉頭鏡のバッテリー爆発リスクによるFDAのクラスIリコールが発生したことで、より安全なリチウム鉄リン酸塩化学を採用した競合他社による迅速な代替が進みました。

新興のディスラプターは、持続可能性とニッチな臨床ギャップをターゲットにしています。Verathonは80%バイオベースプラスチック製のSpectrum QC ecoを導入し、炭素排出量を74%削減しながら剛性と光学的な透明性を維持しています。Bathを拠点とするInovScopeのようなスタートアップ企業は、頭蓋顔面異常のためのカスタム曲率を可能にする3Dプリントモジュラーブレードを試作しており、ソウルのAirmateは、ライブの声帯測定に基づいてチューブサイズを予測するAIを統合しています。競争力は、光学性能だけでなく、ライフサイクル全体の持続可能性、ソフトウェアの洗練度、および臨床医がパートナーに期待する販売後のトレーニングにもかかっています。

喉頭鏡業界の主要企業

* Medtronic plc

* Olympus Corporation

* Teleflex Incorporated

* Baxter (Hill-Rom Co., Inc.)

* Nihon Kohden Corporation

最近の業界動向

* 2025年2月: KARL STORZがmedi-Gを買収し、ドイツのメスキルフでの生産能力を強化し、耳鼻咽喉科および小児用喉頭鏡を含む外科製品のサプライチェーンの安定性を強化しました。

* 2024年11月: Verathonが、環境規制に対応するため、リサイクル可能なパッケージを統合した追加の持続可能な使い捨て製品を発表しました。

* 2024年10月: Verathonが、80%バイオベースプラスチック製の初の使い捨てビデオ喉頭鏡であるSpectrum QC ecoを発売し、使い捨ての効率性を維持しながら炭素排出量を74%削減しました。

* 2024年9月: FDAが、潜在的な爆発リスクのためMcGrath MAC喉頭鏡に対してクラスIリコールを発令し、米国の病院全体でデバイス交換プログラムが実施されました。

喉頭鏡市場に関する本レポートは、声帯の視覚化と気管への気管内チューブ挿入に用いられる内視鏡デバイスである喉頭鏡に焦点を当てた包括的な分析を提供しています。本調査では、喉頭鏡検査の手順、市場の定義、調査範囲、および詳細な調査方法が概説されています。

市場は堅調な成長が予測されており、2026年の6億3,966万米ドルから2031年には9億1,448万米ドルに拡大し、予測期間中の年平均成長率(CAGR)は7.41%に達すると見込まれています。製品タイプ別では、ビデオCMOS喉頭鏡が2025年に47.25%の市場シェアを占め、最も支配的なセグメントとなっています。地域別では、アジア太平洋地域がインフラ投資の増加と高齢化人口の進展を背景に、2031年まで9.25%のCAGRで最も急速な成長を記録すると予測されています。特に、外来手術センター(ASC)における喉頭鏡の採用は、滅菌プロセスの遅延を削減し、高いスループット目標に合致する携帯型使い捨てビデオスコープへの移行によって大きく推進されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、喉頭疾患および気道管理処置の有病率が世界的に増加していることが挙げられます。次に、ビデオおよび光ファイバーシステムにおける継続的な技術的進歩が、より安全で効率的な処置を可能にしています。さらに、COVID-19パンデミック以降、感染管理の重要性が高まり、使い捨てデバイスへの移行が加速しています。AIを活用したリアルタイム挿管ガイダンスシステムの登場も、処置の精度と安全性を向上させています。また、病院前および軍事医療におけるビデオ喉頭鏡検査の義務化プロトコルや、外来手術センターおよび外来処置の拡大も市場拡大に寄与しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。デバイス関連の気道損傷や術後合併症のリスクは、医療従事者や患者にとって懸念事項です。先進的な喉頭鏡システムは、高い初期費用と維持費用がかかるため、特に予算が限られた医療機関にとっては導入の障壁となることがあります。使い捨てデバイスの普及に伴い、その廃棄物に対する環境的監視(ESG圧力)が高まっており、持続可能性への配慮が求められています。また、CMOSイメージセンサーなどの主要コンポーネントのサプライチェーンの混乱も、製品供給に影響を与える可能性があります。

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。製品タイプ別では、直接喉頭鏡(マッキントッシュ/ミラー)、光ファイバー喉頭鏡、ビデオCMOS喉頭鏡、硬性間接喉頭鏡などが含まれます。コンポーネント別では、ブレード(マックブレード、ミラーブレード)、ハンドル、消耗品およびアクセサリーに焦点を当てています。使用可能性別では、使い捨てと再利用可能なデバイスに分けられます。年齢層別では、新生児・小児、成人、高齢者といった患者グループ別に分析が行われています。エンドユーザー別では、病院、診療所、外来手術センター(ASC)、その他の医療施設が対象です。地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)といった主要地域が詳細に調査されています。

競争環境の分析では、市場集中度、市場シェア分析、およびMedtronic plc、Ambu A/S、KARL STORZ GmbH & Co. KG、Verathon Inc.、Olympus Corporation、Baxter (Hill-Rom Co., Inc.)、Nihon Kohden Corporationなどの主要企業のプロファイルが提供され、各社のグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。また、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズについても詳細に評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 喉頭疾患および気道管理処置の有病率の増加

- 4.2.2 ビデオおよび光ファイバーシステムの技術進歩

- 4.2.3 COVID-19後の感染制御のための使い捨てデバイスへの移行

- 4.2.4 AI対応リアルタイム挿管ガイダンスシステム

- 4.2.5 病院前および軍事医療におけるビデオ喉頭鏡検査の義務化プロトコル

- 4.2.6 外来手術センターおよび外来処置の拡大

- 4.3 市場の阻害要因

- 4.3.1 デバイス関連の気道損傷および術後合併症

- 4.3.2 高度なシステムの高い初期費用と維持費用

- 4.3.3 使い捨てデバイス廃棄物に対する環境監視(ESG圧力)

- 4.3.4 CMOSイメージセンサーのサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 直視型(マッキントッシュ / ミラー)喉頭鏡

- 5.1.2 ファイバー式喉頭鏡

- 5.1.3 ビデオCMOS喉頭鏡

- 5.1.4 硬性間接型その他

- 5.2 コンポーネント別

- 5.2.1 ブレード

- 5.2.1.1 マックブレード

- 5.2.1.2 ミラーブレード

- 5.2.2 ハンドル

- 5.2.3 消耗品およびアクセサリー

- 5.3 使用性別

- 5.3.1 ディスポーザブル(使い捨て)

- 5.3.2 再利用可能

- 5.4 年齢層別

- 5.4.1 新生児および小児

- 5.4.2 成人

- 5.4.3 高齢者

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 クリニック

- 5.5.3 外来手術センター(ASC)

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 アンブ A/S

- 6.3.3 カールストルツ GmbH & Co. KG

- 6.3.4 ベラソン Inc.

- 6.3.5 テレフレックス インコーポレイテッド

- 6.3.6 オリンパス株式会社

- 6.3.7 バクスター(ヒルロム社)

- 6.3.8 日本光電工業株式会社

- 6.3.9 ペンロン社(BPLメディカルテクノロジーズ)

- 6.3.10 フレキシケア メディカル リミテッド

- 6.3.11 スミス・メディカル

- 6.3.12 ベナー メディカル インターナショナル

- 6.3.13 UE メディカル デバイセズ Inc.

- 6.3.14 タイムスコ ヘルスケア リミテッド

- 6.3.15 ビビッド メディカル Inc.

- 6.3.16 インターサージカル リミテッド

- 6.3.17 クララス メディカル LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

喉頭鏡は、医療現場において喉頭や声帯を直接的または間接的に観察し、特に気管挿管を行う際に不可欠な医療器具でございます。その主要な目的は、気管チューブを声門を通して気管内に正確に挿入するための視界を確保することにあります。ブレードと呼ばれる部分で舌や喉頭蓋を持ち上げ、光を当てることで、術者は喉頭の構造を視認し、安全かつ迅速に処置を進めることができます。この器具は、全身麻酔下の患者様の気道確保、呼吸不全時の人工呼吸器装着、心肺蘇生時、あるいは誤嚥防止など、多岐にわたる状況でその重要性を発揮いたします。

喉頭鏡には、主に直視型喉頭鏡とビデオ喉頭鏡の二つの大きな種類がございます。直視型喉頭鏡は、最も伝統的で広く普及しているタイプであり、ブレードとハンドルから構成されます。ブレードには、先端が湾曲したマッキントッシュ型と、直線的なミラー型が代表的です。マッキントッシュ型は、喉頭蓋谷にブレード先端を挿入し、間接的に喉頭蓋を持ち上げることで声門を露出させます。一方、ミラー型は、喉頭蓋を直接持ち上げて声門を露出させるため、特に小児や喉頭が前方に位置する患者様に適しているとされています。これらの直視型喉頭鏡は、術者の熟練した手技と解剖学的知識が求められますが、その簡便さと信頼性から、現在でも多くの医療機関で第一選択として使用されております。

近年、急速に普及が進んでいるのがビデオ喉頭鏡でございます。これは、ブレードの先端に小型カメラが搭載されており、その映像をモニターに映し出すことで、術者が間接的に喉頭を観察しながら気管挿管を行うことができる装置です。ビデオ喉頭鏡の最大の利点は、直視型では視認が困難な「困難気道」の患者様に対しても、高い成功率で挿管を可能にする点でございます。また、モニターに映し出される鮮明な画像は、術者だけでなく、周囲の医療スタッフも状況を共有できるため、教育やトレーニングの面でも非常に有用です。ビデオ喉頭鏡には、ブレードの形状やカメラの位置、モニターの有無などによって様々なモデルが存在し、使い捨てブレードの採用により感染リスクの低減にも貢献しております。代表的な製品としては、GlideScope、C-MAC、McGrath、Airtraqなどが挙げられ、それぞれ異なる特徴を持っております。さらに、柔軟なファイバースコープを用いたファイバー喉頭鏡や気管支鏡も、覚醒下挿管や診断目的で利用されており、特に気道解剖に異常がある場合や、より詳細な観察が必要な場合にその真価を発揮いたします。

喉頭鏡の主な用途は、前述の気管挿管が最も重要ですが、それ以外にも多岐にわたります。例えば、声帯ポリープ、結節、喉頭癌などの喉頭疾患の診断や経過観察、嚥下機能の評価、喉頭内の異物除去など、耳鼻咽喉科領域においても重要な役割を担っております。また、気管支鏡検査を行う際の前処置として、気管支鏡を気管内に導入する補助としても使用されることがございます。

喉頭鏡に関連する技術や器具も数多く存在いたします。気管挿管の際には、喉頭鏡とセットで気管チューブが使用されます。気管チューブの挿入を容易にするために、チューブ内に挿入して形状を保持するスタイレットや、気管チューブのカフ(バルーン)の圧力を適切に管理するためのカフ圧計も重要な補助器具です。挿管の成否を確認するためには、呼気終末二酸化炭素濃度を測定するカプノグラフィーが不可欠であり、これにより気管チューブが食道ではなく気管に挿入されていることをリアルタイムで確認できます。近年では、超音波診断装置を用いて気管の同定や気道評価を行う技術も発展しており、より安全な挿管手技に貢献しております。その他、声門上器具(LMA、i-gelなど)や輪状甲状膜穿刺キットといった、緊急時の気道確保のための代替手段も、喉頭鏡による挿管が困難な場合に備えて準備されることが一般的です。

喉頭鏡の市場背景は、全身麻酔件数の増加、救急医療の進展、そして困難気道管理の重要性の高まりに伴い、安定した需要が見込まれております。直視型喉頭鏡の分野では、Welch Allyn(Hill-Rom/Baxter)やHeine Optotechnikなどが主要なメーカーとして知られておりますが、ビデオ喉頭鏡の市場は、Verathon(GlideScope)、Karl Storz(C-MAC)、Medtronic(McGrath)、Ambu(aScope)など、多くの企業が参入し、競争が激化しております。市場のトレンドとしては、ビデオ喉頭鏡のさらなる普及と標準化が挙げられます。特に、使い捨てブレードの採用は、感染対策の強化とコスト効率の向上という二つの側面から、今後も増加していくと予想されます。また、デバイスの小型化や携帯性の向上も進んでおり、救急現場や院外での使用にも対応できる製品が増えております。教育・トレーニングの分野では、シミュレーターと連携した喉頭鏡の使用訓練が普及し、若手医師のスキル向上に貢献しております。

将来の展望として、喉頭鏡はさらなる技術革新を遂げると考えられます。ビデオ喉頭鏡は、高画質化、広視野角化が進み、より鮮明で広範囲な視界を提供できるようになるでしょう。人工知能(AI)技術の導入により、挿管経路のガイドや挿管成功率の予測、さらには困難気道の自動認識といった機能が実現する可能性もございます。拡張現実(AR)や仮想現実(VR)技術との融合により、より没入感のあるトレーニング環境が提供され、医療従事者のスキルアップに貢献することも期待されます。また、喉頭鏡、気管チューブ、カプノグラフィーなどが一体化した統合型デバイスの開発も進み、より迅速かつ効率的な気道管理が可能になるかもしれません。遠隔医療や遠隔教育への応用も視野に入っており、専門家が遠隔地からリアルタイムで挿管手技を指導したり、サポートしたりするシステムが構築される可能性もございます。個別化医療の進展に伴い、患者様の気道解剖に合わせた最適なブレード形状の選択や、3Dプリンティング技術を用いたカスタムメイドのブレード開発なども考えられます。一方で、高機能化と同時に、開発途上国でも利用可能な安価で堅牢なデバイスの需要も高まっており、コストとアクセシビリティのバランスを取りながら、世界中の患者様の安全な気道管理に貢献していくことが求められております。