世界のレーザーキャプチャー・マイクロダイセクション市場:製品別、装置種類別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

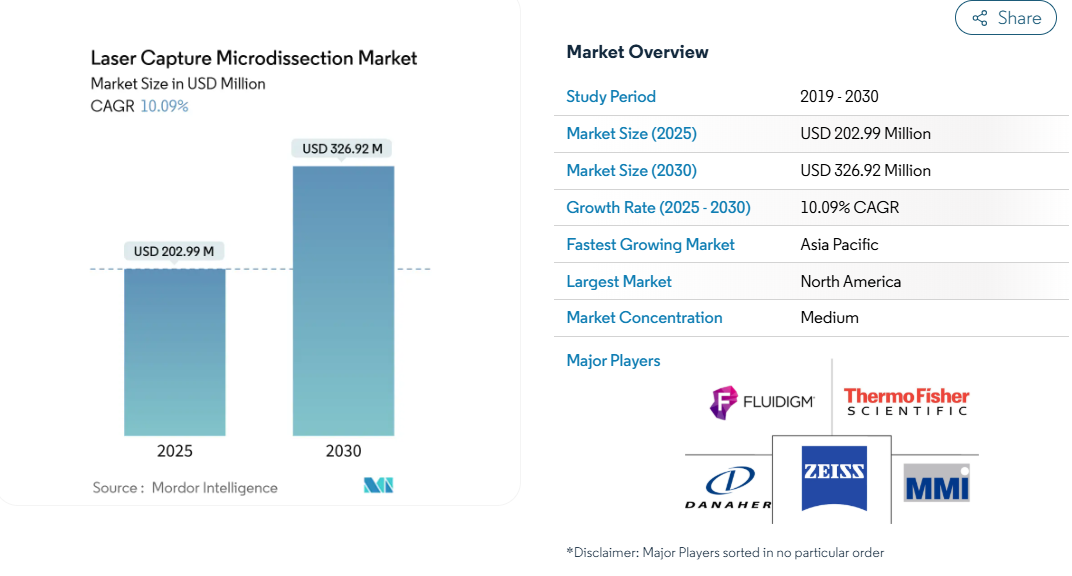

レーザーキャプチャーマイクロダイセクションの市場規模は、2025年に2億299万米ドルと推定され、予測期間(2025-2030年)のCAGRは10.09%で、2030年には3億2692万米ドルに達すると予測されています。

この技術が病理組織学と分子生物学を結びつけ、科学者がマルチオミクス研究の空間的背景を守りながら正確な細胞群を抽出できるようになるにつれて需要が急増。人工知能は現在、空間生物学のワークフローに組み込まれ、研究室がターゲット認識を自動化し、分析サイクルを短縮するのに役立っています。

製薬会社やバイオテクノロジー企業は、レーザーキャプチャー・マイクロダイセクション・プラットフォームを導入して、混合組織切片から腫瘍細胞を分離し、バイオマーカー探索や薬剤反応プロファイリングを加速しています。

消耗品は、キャプチャーフィルムや試薬の定期的な購入がハイスループット研究をサポートすることから支持を集め、一方、赤外線システムはDNAやタンパク質の取り扱いがより優しくなることから支持を集めています。中国、日本、インドでは、政府によるプログラムにより新しい空間オミクス研究センターが設立され、アジア太平洋地域が最も急速な拡大を記録しています。一方、北米は、成熟した研究資金とAIの早期導入により、引き続き主導的な地位を維持しています。

レポートの要点

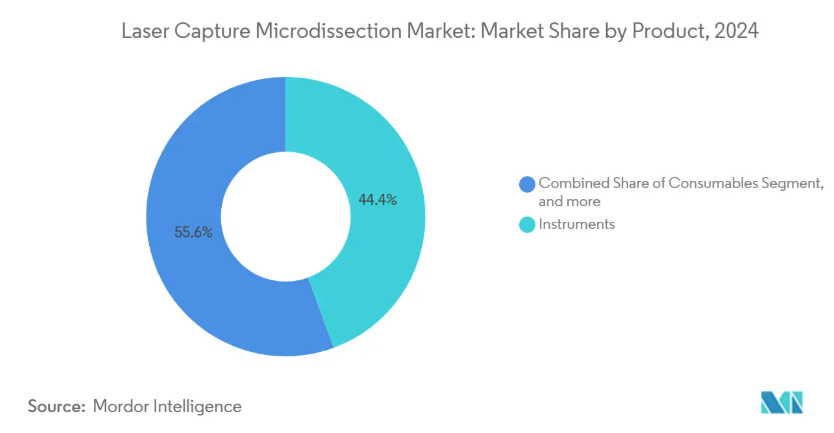

- 製品別では、2024年のレーザーキャプチャーマイクロダイセクション市場シェアは機器が44.35%を占め、消耗品は2030年まで13.23%のCAGRで上昇すると予測。

- システムの種類別では、紫外線プラットフォームが2024年に52.11%の売上シェアでトップ、赤外線システムは2030年までのCAGRが最速15.61%と予測。

- アプリケーション別では、研究開発が2024年のレーザキャプチャマイクロダイセクション市場規模の61.41%を占め、診断が同期間に11.32%のCAGRで拡大する見込み。

- エンドユーザー別では、学術・政府機関が2024年のレーザーキャプチャーマイクロダイセクション市場規模の43.63%を占め、製薬、バイオテクノロジー企業、CROは11.89%のCAGR見通し。

- 地域別では、北米が2024年にレーザーキャプチャーマイクロダイセクション市場シェアの42.82%を占め、アジア太平洋は2030年まで13.44%のCAGRで成長すると予測。

腫瘍学と神経学における公的部門と民間部門の研究開発支出の増加

がんと神経変性疾患の負担は、レーザーキャプチャーマイクロダイセクションを学術および商業研究所の定番にする資金源に拍車をかけています。中国と日本の助成金は、単一細胞ゲノミクスのための処置に依存する国家的な空間オミクスのハブを支えています。各腫瘍学プロジェクトは通常、腫瘍微小環境マッピングから治療モニタリングまで、いくつかの段階にレーザーキャプチャー・マイクロダイセクションをループさせている。この要件は現在、競争力のある医薬品パイプラインのテーブルステークとして読まれており、製薬スポンサーは研究契約にレーザーキャプチャー・マイクロダイセクションを指定するようになっています。この安定したキャッシュフローは、あらゆる主要地域における長期的な成長見通しを支えています。

手動マイクロダイセクションに対する技術的優位性

レーザーキャプチャーマイクロダイセクションは、隣接する細胞間のクロストークのリスクがある手動メスによる方法とは異なり、コンタミネーションのない切片を一貫した成功率で作成します[1]。自動化により、オペレーターのバイアスが排除され、再現性が向上するため、コストのかかる再実行が削減されます。イメージングモジュールは、形態や蛍光による細胞クラスターの同定をサブセル解像度で支援し、手動抽出では不可能であった発生生物学や疾患進行の研究を可能にします。これらの利点の組み合わせにより、ワークフロー時間が短縮され、ダウンストリーム解析の信頼性が高まります。

空間オミックスと単一細胞マルチオミックスワークフローの急増

レーザーキャプチャーマイクロダイセクションを空間トランスクリプトミクスと組み合わせることで、研究者は遺伝子発現を本来の組織構造と照らし合わせることができます。マルチオミクスデザインは、レーザーキャプチャーマイクロダイセクションにより、処理全体を通して空間的な忠実性を維持しながら、in situで最大5つの分子層をプロファイリングすることができます。LCM-seqアプローチは、転移を促進する相互作用を明らかにする腫瘍発現パターンを再構築します。医薬品開発者は、空間オミクスを創薬プログラムに組み込んで、実用的なバイオマーカーを見つけ、作用機序を研究します。また、新鮮凍結組織とホルマリン固定組織の両方に適合するため、保存検体からレトロスペクティブな知見を得る臨床研究での利用も広がります。

精密医薬品バイオマーカー探索プログラムの成長

現在、規制当局はコンパニオン診断法を重視し、バイオマーカーアッセイが純粋な細胞集団から開始できるよう、レーザーキャプチャー・マイクロダイセクションの使用を企業に促しています。この技術は、バイオマーカーの状態を治療成績と相関させるレトロスペクティブ解析のための臨床試験プロトコルに組み込まれています[2]。 リキッドバイオプシー研究は、循環マーカーを確認するためにレーザーキャプチャー・マイクロダイセクションを用いた組織ベースのバリデーションをさらに促進します。機関はコア施設を立ち上げ、治験責任医師の1回あたりのコストを削減し、がん、神経、免疫のパイプラインにおける機関への採用を深化させています。

統合システムの高い資本コストとメンテナンスコスト

完全なレーザーキャプチャー・マイクロダイセクション・ワークステーションは、多くの場合50万米ドルを超え、多くの中堅ラボには手が届きません。年間サービス契約は購入額の15-20%に達し、レーザーの較正や光学系の交換をカバーします。予算が限られているため、機関は基幹施設を共有せざるを得ず、予約スケジュールが伸び悩み、スループットが低下します。新興市場の大学では、調達サイクルに時間がかかり、助成金の競争力を支える設置が遅れています。裕福な地域であっても、消耗品やデータ解析への予算の再配分は、新しい機器の発注を遅らせることがあります。

組織学研究室における病理医と訓練された技師の不足

先進国では人口100万人当たり65人の病理医がいるのに対し、人口100万人当たり3人以下の地域もあり、人材格差が生じています[3]。専門的な組織学部門では欠員率が18%を超えており、レーザーキャプチャー・マイクロダイセクション・スイートの人員確保が困難になっています。熟練したスタッフはすでに毎年4,000例以上の症例を検討しており、手間のかかるマイクロダイセクション・プロトコルに割く時間はほとんどありません。組織学と分子生物学を融合させたトレーニングプログラムはまだ少なく、入門までの期間が長くなっています。人手不足の施設は定員割れで運営されており、サンプルあたりのコストが膨らみ、研究のマイルストーンが遅れています。

セグメント分析

製品別 消耗品が経常収益の成長を牽引

消耗品は最も急成長しているカテゴリーで、高スループットパイプラインではキャプチャフィルム、スライド、試薬の継続的な供給が必要となるため、2030年までの年平均成長率は13.23%と予測されています。2024年のレーザーキャプチャーマイクロダイセクション市場シェアは44.35%。ソフトウェア・アズ・ア・サービス(SaaS)は、売上規模は小さいものの、マイクロダイセクション・ハードウェアを下流のシーケンシングやバイオインフォマティクスと連携させるターンキー・エコシステムを買い手が求めるようになり、関連性が高まっています。

この移行は、安定した消耗品需要を通じてベンダーをインストールベースに固定することにより、利益プールを拡大します。新しいポリマー膜は、特定の組織クラスに合わせて粘着性と厚さを調整し、捕捉効率を向上させます。サプライヤーは消耗品にRFIDタグを追加し、研究室がバッチの使用状況を追跡し、再注文の自動化ができるようにしました。マイクロ流体とLCMのハイブリッドが市場に出回るようになると、まったく新しいカートリッジ・フォーマットが分離と溶解を組み合わせて提供されるようになり、ハードウェアと消耗品の境界をあいまいにするような、バンドルされた収益の流れが可能になります。

システムの種類別: 赤外線技術が市場シェアを拡大

紫外線システムは2024年に52.11%の売上を占めますが、赤外線プラットフォームは、DNAやタンパク質を保護する穏やかな熱シグネチャーにより、下流のオミックス分野で年間15.61%の拡大が予測されます。赤外線装置はまた、細胞をよりきれいに捕捉するため、エラーのないライブラリーを求めるシングルセルパイプラインに適しています。UVシステムは、マイクロダイセクションを従来の組織学と組み合わせる教育病院など、形態保存が不可欠な場合に依然として人気があります。

ベンダーは、自動化の深さ、サンプルナビゲーション速度、ハイコンテンツ画像解析との互換性によって差別化を図っています。赤外プラットフォームは、より低い出力しきい値で動作するため、エッジの炭化をカットし、キャプチャーの収率を向上させます。一方、レーザーマイクロダイセクションの圧力カタパルトシステムは、法医学においてニッチな需要を見つけ、非接触排出により微量DNA作業における汚染リスクを排除します。これらの進歩により、レーザーキャプチャーマイクロダイセクション市場は、研究の優先順位の変化に対応しています。

アプリケーション別 診断薬が臨床応用を加速

2024年のレーザーキャプチャーマイクロダイセクション市場規模は、研究開発が全体の61.41%を占めトップですが、病理ラボがルーチンワークフローに空間生物学を統合するにつれて、診断用途のCAGRは11.32%となっています。コンパニオン診断薬の開発は、装置設置に共同出資する製薬スポンサーからの需要を喚起します。腫瘍病理学では、純粋な細胞集団を評価しない限り、腫瘍の不均一性がバイオマーカーを不明瞭にするため、診断装置の設置が主流となっています。

デジタル病理学では、AIが作成したヒートマップを組織に重ねることで、リアルタイムのマイクロダイセクションが可能になり、検査技師は数秒で関心領域を切り分けることができます。プロテオミクスとメタボロミクスは、現在は規模が小さいものの、同じようにサンプルの純度が高いという利点があり、質量分析計の感度が向上するにつれて将来的に拡大する可能性があります。レーザーキャプチャー・マイクロダイセクションを活用する研究室は、液体生検マーカーを組織由来と照合することで検証し、循環DNA断片を治療選択のための正確な腫瘍領域に結びつけます。

エンドユーザー別:製薬部門が商業的採用を促進

学術・政府機関が2024年に43.63%のシェアを占め、これは助成金による購入とオープンアクセスの中核施設を反映しています。しかし、製薬会社、バイオテクノロジー企業、CROは、空間分解バイオマーカーを申請包装に含めるよう求める規制当局の圧力に後押しされ、年平均成長率11.89%を記録する見込みです。病院は、主にがん診断と移植免疫学において、中程度の貢献をしています。

商業プレイヤーは、レーザーキャプチャーマイクロダイセクションをシーケンスレーンやクラウド分析に接続し、サンプルからインサイトまでのターンアラウンドタイムを短縮する統合プラットフォームを好んでいます。CROは、レーザーキャプチャーマイクロダイセクションに対応したサービスを、資本予算のない小規模なバイオテクノロジー企業に販売し、グローバルなアクセスを広げています。その結果、エコシステムは精密医薬品パイプラインにデータを流し、有効な消耗品とサービス契約の需要を拡大します。

地域分析

2024年のレーザーキャプチャーマイクロダイセクション市場シェアは、北米が42.82%を維持。デジタルパソロジーの普及によりワークフロー統合が簡素化され、AI支援マイクロダイセクションにより労働ボトルネックが軽減。とはいえ、人員不足と償還圧力が当面の成長を抑制します。

ヨーロッパは、精密医療研究を支援する官民一体となったプログラムにより、第2位の地域となっています。ドイツ、英国、フランスには、レーザーキャプチャーマイクロダイセクションの中核施設が複数あり、共有ハブとして運営されているため、機器のユーティリティが向上しています。コンパニオン診断薬に関する規制の調和は、機器メーカーが現地のバイオ医薬品企業と提携することを奨励しています。しかしながら、EU加盟国間の資金調達のばらつきやEU離脱後の研究の不確実性により、EU大陸全体における導入率にはばらつきがあります。

アジア太平洋地域の2030年までの年平均成長率は13.44%と最速。中国の5ヵ年計画では空間生物学が優先され、大規模な研究所の建設と大量購入契約が推進されています。日本の機関は、高忠実度赤外線マイクロダイセクションに依存する腫瘍学および神経変性研究を追求。インドの医薬品開発業務受託機関では、世界的な医薬品スポンサー向けのサービスメニューにレーザーキャプチャーマイクロダイセクションを追加していますが、インフラ格差と人材不足のため、第1級都市以外での展開が遅れる可能性があります。この地域全体の投資は、平均を上回る持続的な拡大を示唆しています。

競争環境

レーザーキャプチャーマイクロダイセクション市場の集中度は中程度。カールツァイスメディテックとダナハーのライカマイクロシステムズは、顕微鏡に関する深い専門知識と世界的なサポートネットワークを活用して、高い設置台数を維持しています。Thermo Fisher Scientificは、マイクロダイセクションを下流のシーケンスキットとバンドルし、エンドツーエンドのワークフローを提供。Molecular Machines & IndustriesとFluidigmは、自動化の深さとマルチオミクス互換性に焦点を当て、特化したニッチを切り開いています。

競争の中心は、レーザーのワット数だけでなく、ソフトウェア、画像解析、ワークフローオーケストレーション。ダナハーとスタンフォード大学とのスマート顕微鏡に関するパートナーシップは、リアルタイムの意思決定支援のためのAIの統合を目指した戦略的コラボレーションの一例です。一方、アジア太平洋地域の代理店は、技術サポートと現地に関連したトレーニングを組み合わせることで、初期段階の市場基盤を確保しています。

ベンダーのロードマップは、マイクロ流体統合、クラウド接続分析、モジュール式消耗品エコシステムに収束。各社は、規制当局の承認によって売上が臨床ラボにシフトすることを見越して、診断用プラットフォームの認証取得にしのぎを削っています。研究者は初期費用よりもスループット、サンプルの完全性、インフォマティクスの互換性を重視するため、価格競争は依然として二の次。

最近の産業動向

- 2025年1月 Leica Biosystems と Indica Labs は、ライカの Aperio スキャナー技術と Indica の HALO AP ソフトウェアを組み合わせた統合デジタル病理学プラットフォームを構築するための大規模な戦略的投資を発表。

- 2024年10月 BDは、ハミルトンのMicrolab NGS STARプラットフォームとのコラボレーションによるBD® OMICS-One XT WTAアッセイを含む、シングルセル探索研究を自動化するために設計されたハイスループット、ロボット対応の新しい試薬キットファミリーを発売し、レーザーキャプチャーマイクロダイセクションアプリケーションを補完する標準化されたワークフローに対する需要の高まりに対応しました。

- 2024年7月 ダナハーコーポレーションは、レーザーキャプチャーマイクロダイセクションワークフローの精度と自動化を強化する空間生物学とAI機能を組み合わせた、抗がん剤スクリーニングのための次世代スマート顕微鏡技術を開発するため、ビーコンプログラムを通じてスタンフォード大学との共同研究を開始。

- 2024年5月:株式会社日立ハイテクは、ロシュ社とのパートナーシップを少なくとも10年間延長し、レーザーキャプチャーマイクロダイセクションを含む高度なサンプル前処理技術を必要とする精密医療アプリケーションに影響を与える診断イノベーションにおける協業を強化。

レーザーキャプチャー・マイクロダイセクション産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 腫瘍学・神経学における公的・民間研究開発費の増加

4.2.2 手動マイクロダイセクションに対する技術的優位性

4.2.3 空間オミックスと単一細胞マルチオミックスワークフローの急増

4.2.4 精密医薬品バイオマーカー探索プログラムの成長

4.2.5 完全自動LCMを可能にするAI支援画像認識

4.2.6 ハイスループットなサンプル前処理のためのマイクロ流体-LCMハイブリッドの出現

4.3 市場の阻害要因

4.3.1 統合システムの高い資本コストとメンテナンスコスト

4.3.2 組織検査室における病理医と訓練された技術者の不足

4.3.3 デリケートなサンプルの熱/紫外線による核酸損傷のリスク

4.3.4 液滴ベースの単一細胞分離プラットフォームとの競合

4.4 ポーターのファイブフォース分析

4.4.1 新規参入企業の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 機器

5.1.2 消耗品

5.1.3 ソフトウェア・ア・サービス(SaaS

5.2 システム種類別

5.2.1 紫外LCM

5.2.2 赤外線LCM

5.2.3 免疫蛍光ガイド下LCM

5.2.4 LMPC(レーザーマイクロダイセクション加圧カタパルト法)

5.3 アプリケーション別

5.3.1 研究開発

5.3.1.1 ゲノミクス

5.3.1.2 プロテオミクス

5.3.2 診断

5.3.2.1 オンコロジー

5.3.2.2 病理学・細胞病理学

5.3.3 科学捜査・その他

5.4 エンドユーザー別

5.4.1 学術・政府研究機関

5.4.2 病院

5.4.3 製薬、バイオテクノロジー企業、CRO

5.4.4 法医学研究所

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Carl Zeiss Meditec AG

6.3.2 Danaher Corp (Leica Microsystems)

6.3.3 Thermo Fisher Scientific Inc.

6.3.4 Molecular Machines & Industries GmbH

6.3.5 Fluidigm Corp.

6.3.6 LLS Rowiak LaserLabSolutions GmbH

6.3.7 Molecular Devices LLC

6.3.8 Hamilton Thorne Inc.

6.3.9 Motic Instruments Inc.

6.3.10 MicroSupport Co. Ltd.

6.3.11 Epistem Ltd.

6.3.12 VitroVivo Biotech LLC

6.3.13 Caresbio Laboratory LLC

6.3.14 GnomeDX LLC

6.3.15 Biogenity Ltd.

6.3.16 PALM MicroBeam

6.3.17 Tecan Group Ltd.

6.3.18 Omnit Labs

6.3.19 AvanSci Bio

6.3.20 NIKON Instruments Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***