レーザークリーニング市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

レーザークリーニング市場レポートは、レーザータイプ(ファイバーレーザー、固体(Nd:YAG/Yb:YAG)レーザーなど)、携帯性(ハンドヘルド/ポータブルシステムなど)、パルス持続時間(連続波など)、用途(塗料およびコーティング除去など)、出力範囲(高、中、低)、エンドユーザー産業(自動車および輸送など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザークリーニング市場の概要:成長トレンドと予測(2025年~2030年)

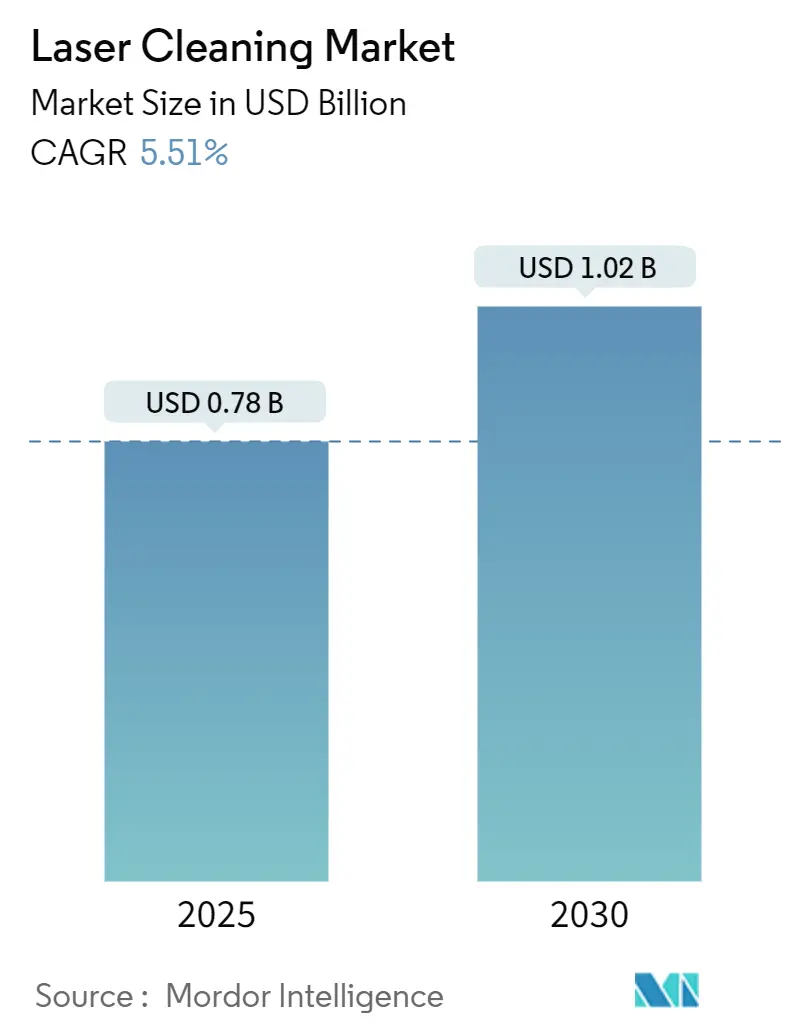

本レポートは、レーザークリーニング市場の規模、シェア、トレンド、および2030年までの産業成長分析を詳細にまとめたものです。2025年には0.78億米ドルと評価されるこの市場は、2030年までに1.02億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は5.51%と見込まれています。この成長は、主にヨーロッパと北米における化学溶剤に対する厳しい規制、アジアにおけるファイバーレーザーのワットあたりのコスト低下、自動車、航空宇宙、半導体工場における非接触表面処理の需要増加によって推進されています。ロボット工学との急速な統合は生産ラインを再構築し、超短パルス技術はマイクロエレクトロニクスや文化遺産修復における精密アプリケーションの範囲を広げています。

主要なレポートのポイント

* レーザータイプ別: ファイバーレーザーが2024年の市場シェアの58%を占め、超短パルスレーザーは2030年までに6.6%のCAGRで成長すると予測されています。

* パワーレンジ別: 中出力システムが2024年の市場規模の46%を占め、高出力システムは2030年までに7.1%のCAGRで拡大すると見込まれています。

* 携帯性別: ハンドヘルドユニットが2024年の収益シェアの62%を占めましたが、ロボットセルは2030年までに7.9%と最も高いCAGRを記録すると予測されています。

* パルス持続時間別: ナノ秒システムが2024年の市場シェアの69%を占め、超短パルス機器は8.4%のCAGRで上昇しています。

* アプリケーション別: 塗料・コーティング除去が2024年の市場規模の34%を占め、マイクロエレクトロニクス洗浄は5.9%のCAGRで成長しています。

* エンドユーザー産業別: 自動車・輸送が2024年に27%のシェアでリードし、エレクトロニクス・半導体は2030年までに6.7%と最も速いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年の市場規模の41%を占め、中東・アフリカ地域が6.1%のCAGRで最も速く成長しています。

世界のレーザークリーニング市場のトレンドと洞察

市場の推進要因

1. 厳しい環境規制による化学溶剤からの移行: 2024年12月に最終決定されたパークロロエチレンに関するEPA規制や、2025年1月に導入された有害大気汚染物質に関する同様の制限は、化学洗浄からレーザーへの移行を加速させています。レーザーソリューションは二次廃棄物を発生させず、廃棄物処理費用と報告負担を削減するため、レーザー設備の投資回収期間を短縮し、市場成長を直接的に促進しています。

2. 自動車工場における非接触表面処理の自動化需要の増加: 大量生産工場では、ファイバーレーザーと協働ロボットを組み合わせて、作業時間を短縮し、一貫した表面品質を実現しています。IPG PhotonicsのLightWELDロボットセルは、溶接と洗浄を切り替え可能なシステムとして導入され、自動車のボディショップなどで溶接前の継ぎ目準備に採用されています。この自動化による効率向上は、ロボットレーザー作業セルの14.6%という高いCAGRを支えています。

3. 歴史的建造物の修復プロジェクトの増加: ヨーロッパやアジアの文化財保存研究所では、彫刻や壁画から煤、バイオフィルム、上塗り塗料を除去する際に、元の基材を損傷しないレーザーの使用が増加しています。EUが資金提供する「Lasering-ph」プログラム(2023-2026年)は、洞窟壁画のフェムト秒パラメーターを最適化しており、イタリア、ギリシャ、日本の美術館が携帯型ユニットの予算を組むきっかけとなっています。

4. EVバッテリー生産ラインにおける残留物のない電極洗浄の必要性: ギガファクトリーの規模が拡大するにつれて、電極表面はセル性能を維持するために汚染物質がない状態を保つ必要があります。レーザーアブレーションは、化学洗浄なしでバリやバインダー膜を除去し、乾燥時間と水の使用量を削減します。アジアのバッテリーメーカーは、コーティングおよびカレンダー加工ツールとインラインで統合されたレーザーステーションを採用しており、中国、韓国、ヨーロッパのレーザークリーニング市場で新たな大量生産ニッチを創出しています。

5. 原子力廃炉への投資: 北米、ヨーロッパ、日本における原子力廃炉への投資は、レーザークリーニング市場の長期的な成長を後押ししています。レーザー技術は、放射性汚染物質の除去や構造物の解体において、作業員の被ばくを最小限に抑え、二次廃棄物を削減する安全で効率的な方法を提供します。

6. ファイバーレーザーのワットあたりのコスト低下による中小企業への普及: ファイバーレーザーのワットあたりのコストが低下していることは、特に中国、インド、東南アジアなどのアジア太平洋地域において、中小企業がレーザークリーニング技術を導入しやすくなっています。これにより、市場の裾野が広がり、全体的な成長に貢献しています。

市場の抑制要因

1. 発展途上国における高出力システムの高額な設備投資: 1kWを超える高出力レーザーは30万~50万米ドルと高額であり、インドネシア、ブラジル、ケニアなどの中小メーカーの予算を圧迫し、注文を遅らせています。ダイオード価格の低下により所有コストは毎年減少していますが、資金調達のハードルは依然として高く、多くの新興経済国のバイヤーは、安全性や環境上の欠点があるにもかかわらず、重作業洗浄に研磨ブラストに依存しており、レーザークリーニング市場の浸透を妨げています。

2. オフショアメンテナンスにおける現場携帯性の課題: オフショアエネルギー施設や遠隔地のパイプラインでは、振動、塩水噴霧、不安定な電力に耐えるコンパクトで頑丈なツールが必要です。現在の高出力レーザーユニットは依然としてかさばり、安定した電力供給を必要とするため、狭いプラットフォームでの移動性が制限されます。バッテリー駆動の中出力レーザーやファイバーデリバリーヘッドの研究が進められていますが、2027年以前の商業化は困難と見られており、携帯性の制約が短期的な市場成長を抑制しています。

3. 熱に敏感な材料への基板熱損傷リスク: レーザークリーニングは非接触プロセスですが、熱に敏感な材料(特にエレクトロニクスや精密製造分野)では、基板への熱損傷のリスクが依然として存在します。これにより、特定のアプリケーションでの採用が制限される可能性があります。

4. 新興市場における認定レーザークリーニング技術者の不足: アジア太平洋、ラテンアメリカ、アフリカ、中東などの新興市場では、レーザークリーニングシステムの操作とメンテナンスに関する認定技術者が不足しています。この技術者不足は、新しいシステムの導入と効率的な運用を妨げ、市場の長期的な成長を抑制する要因となっています。

セグメント別分析

レーザータイプ別:

ファイバーレーザーは、内部ダイオード結合による40%の壁面プラグ効率と密閉された光学経路による汚染防止により、2024年のレーザークリーニング市場収益の58%を占めました。これにより、50,000時間の再調整なしでの稼働が可能となり、金型メンテナンスから車軸のスケール除去まで幅広い用途で利用されています。ワットあたりのダイオード価格が10米ドルを下回るにつれて、ベトナムの繊維機械再構築業者なども顧客リストに加わり、市場のグローバルなリーチを広げています。

超短パルスレーザーは6.6%のCAGRで成長しており、基板を溶融させることなくシリコンウェーハから20nmの酸化物を除去する「コールドアブレーション」技術を活用しています。時計ムーブメントの修復用50Wフェムト秒ヘッドや、高密度相互接続基板用100Wピコ秒リグが出荷されており、学術分野を超えて量産製造への拡大を示しています。ソリッドステートレーザーやCO2レーザーは、石像の洗浄やプラスチック加工など、特定のニッチな役割を維持しています。

パワーレンジ別:

中出力(100W~1kW)ユニットは、自動車のサブフレームに適した除去速度を提供しつつ、標準的な工場電源に接続できる汎用性から、2024年のレーザークリーニング市場規模の46%を占めました。500Wのハンドヘルドガンは、120グリットのサンディングよりも60%速くミルスケールを除去し、消耗品ディスクを不要にすることで、生産性の向上に貢献しています。

1kWを超える高出力セグメントは、造船所や鉄道車両基地がより高速な船体スケール除去を求めるため、7.1%のCAGRで成長しています。オーストラリアのPrecision Laser Cleaningは、防汚コーティングを20m²/hで除去し、ドック時間を短縮しています。Gold Markの4-in-1 3kWプラットフォームは、溶接、洗浄、切断、テクスチャリングを組み合わせ、複数の機械を単一の多目的資産に置き換えることを可能にしています。低出力(100W未満)デバイスは、熱感受性がサイクルタイムよりも優先される宝飾品やアーカイブのサブミクロン汚染物質除去に対応しています。

携帯性別:

ハンドヘルドツールは、アセンブリを分解することなく、ホイールウェル、タービンハウジング、リベット接合部などにアクセスできる柔軟性から、2024年の収益の62%を占めました。最新のCleanTechポータブルシリーズは、オンボードプロセス監視とBluetooth診断機能を備え、オペレーターのセットアップエラーを削減し、スループットを向上させています。

ロボットシステムは、自動車製造ラインや航空宇宙産業など、高精度と自動化が求められる分野で採用されています。これらは、反復作業や危険な環境での使用に最適であり、複雑な形状の部品に対しても一貫した洗浄品質を提供し、人件費の削減と生産効率の向上に貢献します。

地域別:

アジア太平洋地域は、製造業の急速な拡大とインフラ開発により、レーザー洗浄市場を牽引しています。特に中国とインドでは、自動車、エレクトロニクス、航空宇宙産業における投資が増加しており、レーザー洗浄技術の需要が高まっています。北米とヨーロッパは、厳格な環境規制と自動化への移行が市場成長を後押ししています。これらの地域では、既存の産業インフラのメンテナンスとアップグレードにレーザー洗浄が広く利用されています。

主要企業:

主要な市場参加者には、Trumpf GmbH + Co. KG、IPG Photonics Corporation、Coherent, Inc.、Lumentum Holdings Inc.、Jenoptik AG、CleanTech Laser Systems GmbH、Laser Photonics Corporation、P-Laser、Adapt Laser Systems、およびLaserax Inc.が含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。例えば、Trumpfは、より高出力でコンパクトなレーザーシステムの開発に注力し、多様な産業ニーズに対応しています。また、IPG Photonicsは、ファイバーレーザー技術のリーダーシップを活かし、幅広い出力範囲とアプリケーションに対応するソリューションを提供しています。市場の競争は激しく、各社は技術的な優位性を確立するために研究開発に多額の投資を行っています。これにより、より効率的でコスト効果の高いレーザー洗浄ソリューションが市場に投入され続けています。

レーザークリーニング市場レポート概要

本レポートは、レーザークリーニング市場に関する包括的な分析を提供いたします。レーザークリーニング市場は、パルスまたは連続レーザービームを使用し、金属、複合材料、石材、ポリマーなどの基材からコーティング、酸化物、残留物、バイオフィルムを除去するスタンドアロンシステムおよび統合ワークセルの販売と定義されます。第三者による契約サービス収入や非レーザー表面処理ツールは本調査の対象外です。

市場規模と成長予測

レーザークリーニング市場は、2025年には7.8億米ドルの規模に達し、2030年までにはCAGR(年平均成長率)5.51%で成長し、10.2億米ドルに達すると予測されています。

2024年において、ファイバーレーザーは高いエネルギー効率と最小限のメンテナンス要件により、市場シェアの58%を占め、主要なレーザータイプとなっています。また、携帯型システムは、分解せずに狭い場所での作業を可能にするため、現場でのメンテナンスに理想的であり、2024年の収益の62%を占めました。

エンドユーザー産業別では、厳格な汚染管理要件を持つエレクトロニクスおよび半導体工場がCAGR 6.7%で最も急速に成長しています。地域別では、中東・アフリカ地域が石油・ガスメンテナンスや文化遺産修復プロジェクトに牽引され、CAGR 6.1%で最も速い成長が見込まれています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 欧州および北米における化学溶剤の厳しい環境規制が、レーザークリーニングへの移行を促進しています。レーザークリーニングは二次廃棄物を出さず、VOC(揮発性有機化合物)排出ゼロ目標の達成に貢献します。

* 自動車車体工場における非接触表面処理の自動化需要が増加しています。

* 欧州およびアジアでの歴史的建造物の修復プロジェクトが増加傾向にあります。

* 遠隔レーザー除染を必要とする原子力施設の廃止措置への投資が進んでいます。

* EVバッテリー生産ラインでは、残留物のない電極洗浄が不可欠です。

* ファイバーレーザーのワットあたりのコスト低下により、アジアの中小企業での採用が拡大しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 発展途上国における高出力システムの高額な設備投資が導入の障壁となっています。

* オフショアメンテナンスにおける現場での携帯性の限界があります。

* 熱に弱い材料では、基板の熱損傷リスクが存在します。

* 新興市場では、認定されたレーザークリーニング技術者が不足しています。

技術的および規制的展望

技術面では、超短パルス(ピコ秒/フェムト秒)光源の進歩や、協働ロボットとの統合が進んでいます。規制面では、VOCおよび有害化学物質に関するグローバルな指令、OSHAおよびIECのレーザー安全基準が市場に影響を与えています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* レーザータイプ別: ファイバーレーザー、固体(Nd:YAG/Yb:YAG)レーザー、CO₂レーザー、超短パルスレーザー。

* 出力範囲別: 高出力(1kW超)、中出力(100W~1kW)、低出力(100W未満)。

* 携帯性別: 携帯型/ポータブルシステム、卓上型/据置型システム、ロボット/自動統合セル。

* パルス持続時間別: 連続波、ナノ秒パルス、超短パルス。

* アプリケーション別: 塗料・コーティング除去、錆・酸化物除去、表面前処理・溶接準備、金型洗浄・工具メンテナンス、文化遺産・美術品修復、マイクロエレクトロニクス・精密洗浄、核除染。

* エンドユーザー産業別: 自動車・輸送、航空宇宙・防衛、造船・海洋、インフラ・建設、エネルギー・電力(石油・ガス、原子力、再生可能エネルギー)、エレクトロニクス・半導体、文化遺産機関、製造・産業機械。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

競争環境

市場には、TRUMPF Group、IPG Photonics Corporation、Clean-Lasersysteme GmbH、Laser Photonics Corporation、P-Laser NV、Laserax Inc.、Adapt Laser Systems LLC、Jinan Xintian Technology Co. Ltd (XT Laser)、HGLaser Engineering Co. Ltd、Han’s Laser Technology Industry Group Co. Ltd、Coherent Corp.など、多数の主要企業が存在し、激しい競争を繰り広げています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUおよび北米における化学溶剤に代わる厳格な環境規制

- 4.2.2 自動車板金工場における非接触表面処理に対する自動化需要の増加

- 4.2.3 ヨーロッパおよびアジアにおける歴史的建造物の修復プロジェクトの増加

- 4.2.4 遠隔レーザー除染を必要とする原子力施設廃止措置への投資

- 4.2.5 残留物のない電極洗浄を必要とするEVバッテリー生産ライン

- 4.2.6 ファイバーレーザーのワットあたりのコスト低下がアジアにおける中小企業の採用を拡大

-

4.3 市場の阻害要因

- 4.3.1 発展途上国における高出力システムへの高額な設備投資

- 4.3.2 オフショアメンテナンスにおける現場での携帯性の制限

- 4.3.3 熱に弱い材料における基板の熱損傷リスク

- 4.3.4 新興市場における認定レーザークリーニング技術者の不足

- 4.4 産業エコシステム分析

-

4.5 技術的展望

- 4.5.1 超短パルス(Ps/Fs)光源の進歩

- 4.5.2 協働ロボットとの統合

-

4.6 規制の展望

- 4.6.1 世界的なVOCおよび有害化学物質指令

- 4.6.2 OSHAおよびIECレーザー安全基準

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 レーザータイプ別

- 5.1.1 ファイバーレーザー

- 5.1.2 固体(Nd:YAG/Yb:YAG)レーザー

- 5.1.3 CO₂レーザー

- 5.1.4 超短パルス(ピコ秒/フェムト秒)レーザー

-

5.2 出力範囲別

- 5.2.1 高出力(1 kW超)

- 5.2.2 中出力(100 W~1 kW)

- 5.2.3 低出力(100 W未満)

-

5.3 携帯性別

- 5.3.1 ハンドヘルド/ポータブルシステム

- 5.3.2 ベンチトップ/据え置き型システム

- 5.3.3 ロボット/自動統合セル

-

5.4 パルス持続時間別

- 5.4.1 連続波

- 5.4.2 ナノ秒パルス

- 5.4.3 超短パルス(Ps/Fs)

-

5.5 用途別

- 5.5.1 塗料・コーティング除去

- 5.5.2 錆・酸化物除去

- 5.5.3 表面前処理・溶接準備

- 5.5.4 金型洗浄・工具メンテナンス

- 5.5.5 文化遺産・美術品修復

- 5.5.6 マイクロエレクトロニクス・精密洗浄

- 5.5.7 原子力除染

-

5.6 エンドユーザー産業別

- 5.6.1 自動車・輸送

- 5.6.2 航空宇宙・防衛

- 5.6.3 造船・海洋

- 5.6.4 インフラ・建設

- 5.6.5 エネルギー・電力

- 5.6.5.1 石油・ガス

- 5.6.5.2 原子力

- 5.6.5.3 再生可能エネルギー

- 5.6.6 エレクトロニクス・半導体

- 5.6.7 文化遺産機関

- 5.6.8 製造・産業機械

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 TRUMPF Group

- 6.4.2 IPG Photonics Corporation

- 6.4.3 Clean-Lasersysteme GmbH

- 6.4.4 Laser Photonics Corporation

- 6.4.5 P-Laser NV

- 6.4.6 Laserax Inc.

- 6.4.7 Adapt Laser Systems LLC

- 6.4.8 Jinan Xintian Technology Co. Ltd (XT Laser)

- 6.4.9 HGLaser Engineering Co. Ltd

- 6.4.10 Han’s Laser Technology Industry Group Co. Ltd

- 6.4.11 Coherent Corp.

- 6.4.12 Scantech Laser Pvt. Ltd

- 6.4.13 Anilox Roll Cleaning Systems

- 6.4.14 Shenzhen Riselaser Technology Co. Ltd

- 6.4.15 Sukjin Laser Co.

- 6.4.16 Allied Scientific Pro

- 6.4.17 CyCleanLaser GmbH

- 6.4.18 PharosQuartz (Light Conversion)

- 6.4.19 Suresh Industech Pvt. Ltd

- 6.4.20 RMA Technik GmbH

- 6.4.21 Jinan Vmade CNC Machine Co., Ltd

- 6.4.22 Shanghai Mactron Technology Co. Ltd

- 6.4.23 Lynton Lasers Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

レーザークリーニングとは、レーザー光の持つ高エネルギー密度と指向性を利用し、対象物の表面に付着した異物や汚染物質を非接触で除去する技術でございます。具体的には、レーザー光を照射することで、表面の錆、塗料、油、酸化膜、微粒子、汚れなどを、基材に損傷を与えることなく、蒸発(アブレーション)、熱膨張による剥離、または衝撃波によって除去いたします。この技術の最大の特長は、非接触であるため基材への物理的なダメージが少なく、また水や化学薬品を使用しないため、環境負荷が低い点にございます。さらに、精密な制御が可能であり、特定の層のみを選択的に除去できるため、デリケートな素材や複雑な形状の部品にも適用できる汎用性の高さも持ち合わせております。

レーザークリーニングには、使用するレーザーの種類や除去メカニズムによっていくつかのタイプがございます。レーザーの種類では、短時間で高エネルギーを照射するパルスレーザーと、連続的に光を照射する連続波(CW)レーザーが主に用いられます。パルスレーザー、特にナノ秒、ピコ秒、フェムト秒といった超短パルスレーザーは、熱影響を最小限に抑えつつ、非常に精密なクリーニングを可能にするため、半導体や精密部品の微細な汚れ除去に適しております。一方、連続波レーザーは、広範囲の塗膜剥離や厚い錆の除去など、高速かつ大量の処理が必要な場合に用いられることが多く、熱影響を考慮した運用が求められます。除去メカニズムとしては、異物がレーザー光を吸収して直接蒸発するアブレーション、異物と基材の熱膨張率の違いを利用して異物を剥がす熱膨張剥離、そしてレーザー照射によって発生するプラズマの衝撃波で異物を吹き飛ばす方法などがございます。これらのメカニズムを対象物の種類や除去したい物質の特性に合わせて使い分けることで、最適なクリーニング効果を得ることが可能となります。

この技術の用途は非常に多岐にわたります。産業分野では、自動車製造における溶接前処理での油や錆の除去、塗装剥離、金型クリーニングに広く利用されております。航空宇宙産業では、航空機部品の精密洗浄や複合材料の表面処理に、電子部品産業では、半導体ウェハー上の微細なパーティクル除去やプリント基板のクリーニングに不可欠な技術となっております。また、製造業全般において、金型に付着した離型剤や樹脂残渣の除去、溶接ビードのクリーニング、表面改質、錆取り、塗膜剥離、油膜除去など、様々な工程でその効果を発揮しております。特に、文化財の保存修復分野では、彫刻や絵画、歴史的建造物の表面に付着した汚れや劣化層を、基材を傷つけることなく選択的に除去できるため、その非破壊性と精密性が高く評価されております。その他にも、医療機器の滅菌・洗浄、タイヤ金型のクリーニング、食品加工機械の衛生管理、さらには原子力施設における放射性物質の除去といった特殊な用途にも応用が進んでおります。

関連技術としては、従来の物理的クリーニングや化学的クリーニングが挙げられます。物理的クリーニングには、サンドブラストやショットブラストといった研磨材を用いる方法がございますが、これらは基材に損傷を与える可能性があり、粉塵の発生や消耗品のコストが課題となります。化学的クリーニングは、溶剤や酸、アルカリなどを用いて汚れを除去する方法ですが、環境負荷の高い廃液処理や人体への影響、基材の腐食といった問題が伴います。超音波洗浄も精密洗浄に用いられますが、液体を使用するため対象物の制限があり、乾燥工程が必要となる場合もございます。これらに対し、レーザークリーニングは非接触、非消耗品、環境負荷の低減、精密な制御、そして自動化の容易さといった点で優位性を持っております。近年では、レーザー技術自体の高出力化、小型化、コストダウンが進み、さらにスキャナー技術やAI・画像認識技術との連携により、より高度な自動化と効率化が実現されつつあります。

市場背景としましては、近年、レーザークリーニング市場は急速な成長を遂げております。その主な要因としては、世界的な環境規制の強化、特にVOC(揮発性有機化合物)排出削減や廃液処理問題への対応が挙げられます。また、製造プロセスの高精度化・自動化ニーズの高まり、人手不足の深刻化、作業環境改善への要求も、レーザークリーニングの導入を後押ししております。レーザー技術の成熟とコストパフォーマンスの向上も、市場拡大の重要なドライバーとなっております。主要なプレイヤーは、レーザー光源メーカーと、それらを組み込んだクリーニングシステムを提供するシステムインテグレーターでございます。一方で、課題も存在いたします。初期投資コストが従来の洗浄方法に比べて高額であること、特定の材料や汚れの種類によっては適用が難しい場合があること、高出力レーザーの安全性確保、そして専門的な知識を持ったオペレーターの育成が必要であることなどが挙げられます。しかし、これらの課題に対し、技術開発や導入支援が進められており、市場は今後も拡大していくと見込まれております。現在のトレンドとしては、生産ラインへのインライン化、ロボットアームとの連携による自動化、さらにはレーザークリーニングと他の洗浄方法を組み合わせた複合プロセス化、そして小型・ポータブル化による汎用性の向上が挙げられます。

将来展望としましては、レーザークリーニング技術はさらなる進化を遂げ、より広範な分野での応用が期待されております。技術面では、より高出力で高効率なレーザー光源の開発、AIやセンサー技術との融合による一層精密な制御、そしてクリーニングと同時に表面改質や微細加工を行う多機能化が進むでしょう。これにより、コストダウンと普及が加速し、より多くの企業がこの技術を導入しやすくなると考えられます。新たな応用分野としては、スマートシティやインフラメンテナンス分野での橋梁やトンネルの錆除去、リサイクル分野における複合材料の分離や表面処理、医療・バイオ分野での滅菌・精密洗浄の高度化などが挙げられます。長期的には、家庭用や一般消費者向けの製品への展開も視野に入ってくるかもしれません。持続可能性への貢献という観点からも、レーザークリーニングは非常に重要な役割を担います。環境負荷の低い製造プロセスの実現、部品の長寿命化やリサイクル促進による資源の有効活用など、地球環境に配慮した社会の実現に大きく貢献する技術として、その発展が期待されております。