レーザー切断機市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

レーザー切断機市場レポートは、レーザー技術(CO₂、ファイバー、ソリッドステート、ハイブリッド/その他)、機械の種類(2Dフラットベッド、3D/5軸、チューブ・パイプなど)、出力範囲(2KW以下、2.1~6KWなど)、エンドユーザー産業(自動車・輸送など)、材料の厚さ(薄板5mm以下など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

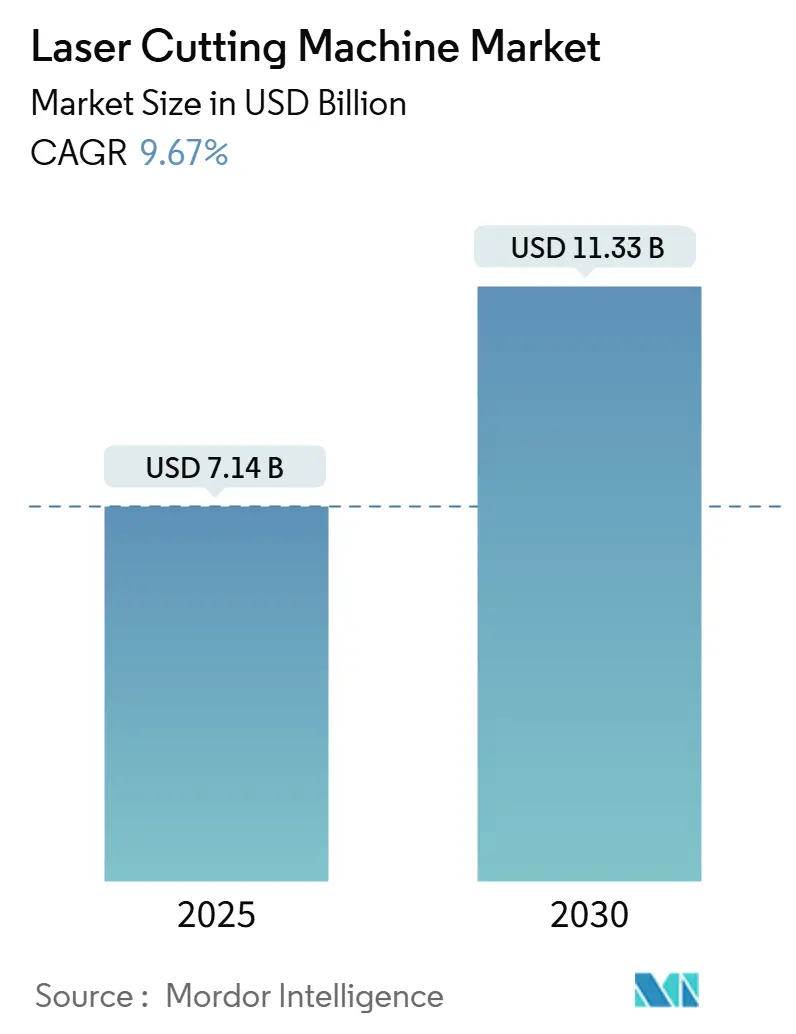

Mordor Intelligenceのレポートによると、レーザー切断機市場は、2025年に71.4億米ドルに達し、2030年には113.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.67%です。この成長は、電気自動車(EV)プラットフォーム、複雑な家電製品の組み立て、および重厚なインフラプロジェクトにおける精密加工への需要の高まりを反映しています。

市場概要

* 調査期間:2019年~2030年

* 市場規模(2025年):71.4億米ドル

* 市場規模(2030年):113.3億米ドル

* 成長率(2025年~2030年):9.67% CAGR

* 最も急速に成長している市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

* 主要プレイヤー:Trumpf SE + Co. KG、Han’s Laser Technology Industry Group Co., Ltd.、Bystronic AG、Amada Co., Ltd.、IPG Photonics Corporationなど

この市場の成長は、12kWを超えるファイバーレーザー光源の急速な導入により、30mm以上の厚板の加工時間が短縮されたこと、また、インダストリー4.0プログラムにより、レーザーセルがデータリッチな生産ネットワークに組み込まれるようになったことが背景にあります。さらに、半導体パッケージングにおける3µm以下の微細加工の需要が、超高速マイクロ切断の新たな需要を生み出しています。予知保全ソフトウェアの導入は、計画外の停止やガス消費量の削減に貢献しています。競争は激化しており、中国メーカーが世界的に規模を拡大する中、欧州の既存企業はソフトウェアとサービスによる差別化を図っています。

主要なレポートのポイント

* レーザー技術別: ファイバーレーザーが2024年に52.4%の収益シェアを占め、ディスクおよびその他の固体レーザーは2030年までに9.9%のCAGRで拡大すると予測されています。

* 機械タイプ別: 2Dフラットベッドユニットが2024年に43.3%の市場シェアを占めましたが、3D/5軸システムは2030年までに13.1%の成長が見込まれています。

* 出力範囲別: 2.1~6kWモデルが2024年に38.3%の市場シェアを占めましたが、12kWを超えるプラットフォームは2030年までに15.1%のCAGRを記録すると予想されています。

* 最終用途産業別: 自動車および輸送分野が2024年に31.2%の市場規模を占め、医療機器分野は2025年から2030年の間に9.7%のCAGRで成長すると予測されています。

* 材料厚さ別: 5.1~20mmの範囲が2024年に45.3%の市場シェアを占め、厚板(20mm超)加工は12.5%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域が2024年に46.3%の収益シェアで市場をリードし、2030年までに11.3%のCAGRを記録すると予測されています。

グローバルレーザー切断機市場のトレンドと洞察

成長要因

* EVおよび家電製造からの需要増加(CAGR予測への影響:+2.8%): EVプラットフォームでは、アルミニウム製バッテリーエンクロージャー、銅製バスバー、高強度シャシー部品の高速かつ低熱加工が求められています。マルチキロワットのファイバーレーザーは、6~8mmのアルミニウムを20m/分以上で切断し、TeslaやBYDの生産能力拡大を可能にしています。スマートフォン製造ラインでも、フレキシブルOLEDディスプレイやFPC基板のレーザーデパネリングへの移行が進んでおり、携帯電話製造工程の約70%でレーザーツールが使用されています。

* インダストリー4.0対応スマートファクトリーの加速(CAGR予測への影響:+2.1%): レーザー切断機は、クラウドエコシステム内のデータノードへと進化しています。Trumpfは機械をAWSプラットフォームに接続し、リアルタイムのKPIダッシュボードとAI駆動のパラメーター調整を実現しています。BystronicのSmart Factoryスイートは、切断、材料処理、スケジューリングを同期させ、早期導入者の総所有コストを最大25%削減しています。

* 30mm超の鋼板向け超高出力ファイバーレーザーへのシフト(CAGR予測への影響:+1.9%): 150kWを超える商用レーザーシステムが、造船、重機、風力タービン製造などの産業で、30mm以上の厚鋼板の切断に採用され始めています。これにより、従来のプラズマ切断や酸素アセチレン切断と比較して、切断速度が最大5倍向上し、熱影響部(HAZ)が大幅に削減されます。

* 新興市場における産業用レーザー切断の採用拡大(CAGR予測への影響:+1.5%): 東南アジア、ラテンアメリカ、アフリカなどの地域では、製造業の成長とインフラ投資の増加に伴い、レーザー切断技術の導入が加速しています。これらの市場では、中小企業が生産性向上とコスト削減のために、より手頃な価格のレーザー切断ソリューションを求めています。中国のHan’s LaserやJinan Bodorなどの企業は、これらの市場向けに競争力のある価格のシステムを提供し、市場シェアを拡大しています。

これらの要因は、世界の産業用レーザー切断市場の成長を複合的に推進し、予測期間中にCAGRを押し上げると予想されます。技術革新、スマートファクトリーの普及、高出力レーザーへの需要、そして新興市場の開拓が、市場拡大の主要な原動力となるでしょう。

レーザー切断機市場に関するレポート概要

本レポートは、世界のレーザー切断機市場に関する詳細な分析を提供しています。市場の定義、調査範囲、成長予測、主要な推進要因と阻害要因、技術動向、地域別の洞察、および競争環境を網羅しています。

市場の定義と調査範囲

本調査では、金属および非金属のシート、チューブ、精密部品の切断またはマイクロ加工に使用される、工場で製造された新規のファイバー、CO₂、その他のソリッドステートレーザーシステムから生じる収益を市場と定義しています。スタンドアロンの電源、改造キット、ソフトウェアライセンス、アフターサービス、再生機、純粋なマーキング・彫刻専用機は調査範囲外とされています。

市場規模と成長予測

レーザー切断機市場は、2025年に71.4億米ドルに達し、2030年までに113.3億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、電気自動車(EV)および家電製品製造からの需要増加、インダストリー4.0対応スマートファクトリーの加速、30mmを超える鋼板向け超高出力ファイバーレーザーへの移行、半導体パッケージングにおける精密マイクロ切断のニーズの高まり、そしてAI駆動型予知保全プラットフォームによる総所有コスト(TCO)の削減が挙げられます。

市場の阻害要因

一方で、市場の成長を阻害する要因には、高額な設備投資と投資回収の不確実性、レーザー技術に熟練したオペレーターやプログラマーの不足、希土類光学部品のサプライチェーンにおけるボトルネックがあります。

技術動向とセグメンテーションのハイライト

レーザー技術別では、ファイバーレーザーがCO₂システムを凌駕しています。ファイバーユニットはエネルギー効率が3倍高く、メンテナンスコストが低く、現在では12kWを超える出力が可能となり、かつてプラズマ切断の領域であった厚板の切断も可能になっています。また、超高出力レーザー(150-160kWシステム)は造船や建設ラインで200-400mmの厚板加工に導入され、従来の工法と比較して競争力のあるコストを実現しています。機械タイプでは、2Dフラットベッド、3D/5軸、チューブ・パイプ、マイクロ切断/PCBデパネリングなどが分析対象です。出力範囲は2kW以下から12kW超の超高出力まで細分化されています。

地域分析

地域別では、アジア太平洋地域が2024年に世界の収益の46.3%を占め、2030年まで年平均成長率(CAGR)11.3%で最も速い成長を遂げると予測されています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

エンドユーザー産業

主要なエンドユーザー産業には、自動車・輸送、家電、産業機械・設備、金属加工・ジョブショップ、航空宇宙・防衛、医療機器が含まれます。特に医療機器分野は、低侵襲医療機器の需要増加に伴い、2025年から2030年にかけて9.7%のCAGRで拡大すると予測されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Trumpf SE + Co. KG、Bystronic AG、Yamazaki Mazak Corporation、Amada Co., Ltd.、Coherent Corp.、IPG Photonics Corporation、Mitsubishi Electric Corporationなど、主要なグローバル企業のプロファイルが詳細に分析されています。

調査方法論

本レポートは、機械メーカー、レーザー光源メーカー、インテグレーター、大手加工工場へのヒアリングを含む一次調査と、UN Comtrade、Eurostat、米国国勢調査局などの公開データ、企業報告書、技術文献、特許情報などの二次調査を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測には、トップダウンモデルとボトムアップアプローチが併用され、多変量回帰分析やシナリオ分析を通じてデータの信頼性が確保されています。モデルの出力は、独立した指標との比較やアナリストによるレビューを経て検証され、毎年更新されることで最新の洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよび家電製造からの需要増加

- 4.2.2 インダストリー4.0対応スマートファクトリーの加速

- 4.2.3 30mm超鋼板向け超高出力ファイバーレーザーへの移行

- 4.2.4 半導体パッケージングにおける精密マイクロカッティングの需要増加

- 4.2.5 AI駆動型予知保全プラットフォームによるTCO削減

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と回収の不確実性

- 4.3.2 レーザー熟練オペレーターおよびプログラマーの不足

- 4.3.3 希土類光学部品のサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 レーザー技術別

- 5.1.1 CO₂

- 5.1.2 ファイバー

- 5.1.3 固体(ディスク、ダイオード励起など)

- 5.1.4 ハイブリッド / その他

-

5.2 機械タイプ別

- 5.2.1 2次元フラットベッド

- 5.2.2 3次元 / 5軸

- 5.2.3 チューブおよびパイプ

- 5.2.4 マイクロカッティング / PCBデパネリング

-

5.3 出力範囲別

- 5.3.1 ≤2 kW

- 5.3.2 2.1–6 kW

- 5.3.3 6.1–12 kW

- 5.3.4 >12 kW(超高出力)

-

5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 家庭用電化製品および家電

- 5.4.3 産業機械および設備

- 5.4.4 金属加工および受託加工

- 5.4.5 航空宇宙および防衛

- 5.4.6 医療機器

-

5.5 材料厚さ別

- 5.5.1 薄板 ≤5 mm

- 5.5.2 中厚 5.1–20 mm

- 5.5.3 厚板 >20 mm

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 トルンプ SE + Co. KG

- 6.4.2 バイストロニック AG

- 6.4.3 ヤマザキマザック株式会社

- 6.4.4 アマダ株式会社

- 6.4.5 コヒレント・コーポレーション

- 6.4.6 IPGフォトニクス・コーポレーション

- 6.4.7 プリマ・インダストリエ S.p.A.

- 6.4.8 三菱電機株式会社

- 6.4.9 ハンズレーザーテクノロジーインダストリーグループ株式会社

- 6.4.10 ハイパースーム・アソシエイツ・インク

- 6.4.11 ボドールレーザー・インク

- 6.4.12 HGTECH株式会社

- 6.4.13 LVDカンパニー NV

- 6.4.14 サルバニーニ・イタリア S.p.A.

- 6.4.15 プリマパワー – フィンパワー Oy

- 6.4.16 ヌコン・マキナ・メタル

- 6.4.17 エッカート Sp. z o.o.

- 6.4.18 シンシナティ・インク

- 6.4.19 ペンタ・チューティアン・レーザー

- 6.4.20 HSGレーザー株式会社

- 6.4.21 マイクロステップ s.r.o.

- 6.4.22 センフェン・レイミン・レーザーグループ

- 6.4.23 武漢ゴールデンレーザー株式会社

- 6.4.24 メッサー・カッティング・システムズ GmbH

- 6.4.25 OSAIオートメーションシステム S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザー切断機は、高エネルギーのレーザー光線を用いて材料を切断する産業機械です。この技術は、非接触で材料を加工できるため、工具摩耗がなく、高精度かつ高速な切断を可能にします。レーザービームは、レンズによって一点に集光され、その熱エネルギーで材料を溶融、蒸発、または燃焼させることで切断を行います。金属、樹脂、木材、布など、多種多様な材料に対応できる汎用性の高さが特徴です。

レーザー切断機には、主にいくつかの種類があります。まず、CO2レーザー切断機は、炭酸ガスをレーザー媒質とするタイプで、比較的波長が長く、アクリル、木材、紙、布などの非金属材料の切断に優れています。また、厚板の金属材料に対しても高い加工品質を発揮し、滑らかな切断面が得られやすいという利点があります。しかし、装置が大型になりがちで、光学系の調整が必要となる場合があります。次に、近年急速に普及が進んでいるのがファイバーレーザー切断機です。これは、光ファイバー内でレーザー光を生成・伝送する固体レーザーの一種で、波長が短く、特に薄板のステンレス鋼、アルミニウム、銅などの高反射性金属材料の高速・高精度切断に非常に優れています。エネルギー変換効率が高く省エネであり、メンテナンスが容易で装置の小型化も可能であるため、現在の市場の主流となっています。ディスクレーザー切断機も固体レーザーの一種で、ディスク状のレーザー媒質を使用します。ファイバーレーザーと同様に金属加工に強く、高出力化が容易であるため、厚板金属の高速切断に適しています。かつて金属加工の主流であったYAGレーザー切断機(Nd:YAGレーザー)は、現在ではファイバーレーザーにその座を譲りつつありますが、微細加工や溶接用途で依然として利用されています。

レーザー切断機の用途は非常に広範です。自動車産業では、車体部品、エンジン部品、内装部品の切断に加え、軽量化に貢献する高張力鋼板やアルミニウム合金などの加工に不可欠です。航空宇宙産業では、航空機部品やタービンブレードなど、極めて高い精度と品質が求められる特殊合金の加工に用いられます。電機・電子産業では、基板、精密部品、筐体、半導体製造装置部品の加工に利用され、医療機器産業では、手術器具、インプラント、医療用部品の微細加工に貢献しています。建築・建設産業では、鋼材や建材の切断、装飾パネルの加工に、板金加工業では、あらゆる種類の金属板の切断に、試作から量産まで幅広く活用されています。その他、サイン・ディスプレイ産業での看板や装飾品の製作、アパレル・繊維産業での布地や皮革の裁断、さらには芸術品やクラフトの製作、教育機関での利用など、多岐にわたります。

レーザー切断機の性能を最大限に引き出すためには、様々な関連技術が不可欠です。CAD(Computer-Aided Design)/CAM(Computer-Aided Manufacturing)システムは、設計されたデータを加工プログラムに変換し、複雑な形状の加工や材料の無駄を最小限に抑えるネスティング(材料配置最適化)を可能にします。自動化・ロボット技術は、材料の自動供給・排出、加工後の部品仕分け、ロボットアームによる搬送などを実現し、24時間無人運転や生産性向上、人件費削減に貢献します。切断品質の向上や切断速度の向上、溶融カス(ドロス)の除去のためには、アシストガスが使用されます。材料や加工条件に応じて、酸素(厚板炭素鋼)、窒素(ステンレス、アルミニウム)、圧縮空気などが使い分けられます。加工時に発生する煙、粉塵、ヒュームを吸引・除去する集塵・排気システムは、作業環境の改善、健康被害の防止、機械の保護に不可欠です。また、レーザー発振器や光学系を冷却し、安定した出力を維持するための冷却システムも重要です。近年では、IoT(Internet of Things)やAI(人工知能)技術の導入により、稼働状況の監視、予知保全、加工条件の最適化などが進み、スマートファクトリー化への貢献が期待されています。

市場背景としては、レーザー切断機市場は、高精度・高品質加工への需要増大、多品種少量生産や短納期化への対応、省エネ・環境負荷低減への意識向上、人手不足解消のための自動化・省力化ニーズ、そしてCFRP(炭素繊維強化プラスチック)や高張力鋼板などの新素材加工ニーズの高まりを背景に、堅調な成長を続けています。特にファイバーレーザーは、その高い性能と経済性から市場の主流となり、アジア市場、特に中国が最大の需要地となっています。自動車、航空宇宙、電機電子産業が主要な顧客であり、技術革新とコスト競争力が市場での優位性を確立する上で重要な要素となっています。

将来展望として、レーザー切断機はさらなる進化を遂げると予想されます。まず、高出力化と高速化が進み、より厚い材料の高速切断や生産性向上が実現されるでしょう。これに伴い、高出力レーザーを用いた新たな加工技術の開発も期待されます。次に、高精度化と微細化が進み、医療分野や電子部品分野など、より複雑で微細な部品の加工ニーズに対応できるようになります。また、切断だけでなく、溶接、穴あけ、表面処理などを一台でこなす多機能化・複合加工機の開発や、5軸加工機などの3D加工技術の進化も進むでしょう。IoT、AIを活用したスマート化と自動化はさらに推進され、完全自動化や無人運転の実現、遠隔監視、予知保全、自己診断機能の強化、そして生産ライン全体の最適化が進むと考えられます。環境対応も重要な課題であり、さらなる省エネ化、低ランニングコスト化、環境負荷の低い加工プロセスの開発が進められます。最後に、複合材料、セラミックス、超硬合金など、難削材への対応能力の向上も、今後の重要な開発テーマとなるでしょう。これらの進化により、レーザー切断機は製造業の多様なニーズに応え、産業の発展に一層貢献していくことが期待されます。