レーザーダイオード市場:市場規模とシェア分析、成長動向および予測 (2025年~2030年)

レーザーダイオード市場レポートは、タイプ(エッジエミッティングレーザーダイオード、VCSELなど)、波長(赤外、赤、青、緑など)、出力電力(低出力、中出力、高出力)、動作モード(連続波、パルス)、パッケージング構成(TO-CAN、Cマウントなど)、エンドユーザーアプリケーション(通信およびデータ通信など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザーダイオード市場の概要を以下にまとめました。

レーザーダイオード市場規模、予測レポート、競争環境 2030

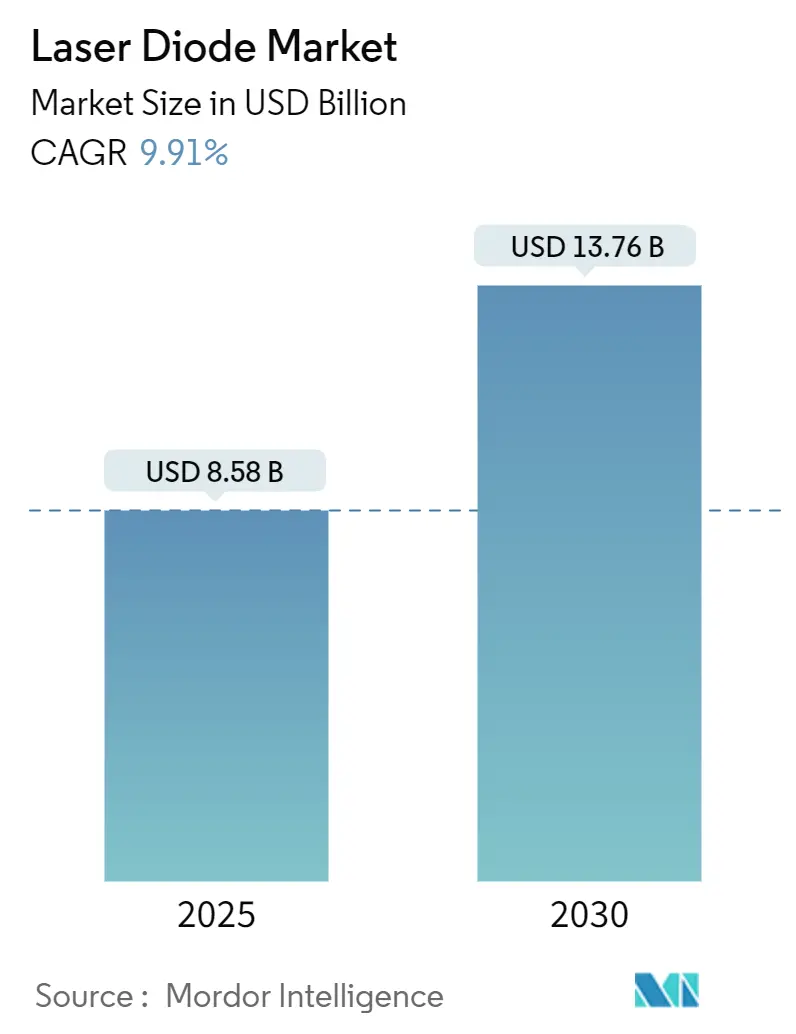

レーザーダイオード市場は、2025年には85.8億米ドルと評価され、2030年には137.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.91%です。この成長は、光ファイバー通信、車載LiDAR、高精度産業加工からの継続的な需要に牽引されています。構造的な追い風としては、ランプベースの光源から効率的な半導体エミッターへの移行、5Gおよび将来の6Gネットワークの展開、デバイスアーキテクチャにおける継続的な効率向上などが挙げられます。メーカーは、ガリウムとインジウムの供給を確保するために垂直統合を加速しており、量子カスケードレーザー(QCL)のブレークスルーにより、室温での電力変換効率が20%を超えています。市場は、車載LiDAR向けの905nmパルス光源や、スマートフォン向け3Dセンシング用のVCSELアレイなど、アプリケーション固有の設計へとシフトしています。

主要なレポートのポイント

* タイプ別: エッジ発光型デバイスが2024年の収益の42%を占め、VCSELは2025年から2030年にかけて14.4%のCAGRで拡大すると予測されています。

* 波長別: 赤外線レーザーが2024年の収益の54%を占め、青色光源は2030年までに12.3%のCAGRで成長すると見込まれています。

* 出力電力別: 中出力帯(1-10W)が2024年の市場シェアの49%を占め、高出力帯(10W超)は11.5%のCAGRで成長する見込みです。

* 動作モード別: 連続波(CW)デバイスが2024年の収益の62%を占め、パルス型ユニットは10.3%のCAGRで進展しています。

* パッケージング構成別: TO-CAN形式が2024年の収益の38%を占め、バタフライおよびHHLパッケージは12.2%のCAGRを記録するでしょう。

* 最終用途アプリケーション別: テレコミュニケーションおよびデータ通信が2024年のレーザーダイオード市場規模の32%を占め、自動車分野は13.4%のCAGRが予測されています。

* 地域別: アジア太平洋地域が2024年に46%の地域シェアで市場を支配し、中東・アフリカ地域が11.2%のCAGRで最も急速に成長しています。

世界のレーザーダイオード市場のトレンドと洞察

成長要因(ドライバー)

* スマートフォンの3DセンシングとFace-IDの普及(CAGRへの影響: +2.3%): スマートフォンメーカーは、顔認証、ジェスチャー制御、空間マッピングをサポートするために多接合VCSELアレイを組み込んでいます。実験室レベルでは74%という記録的な電力変換効率が達成され、熱とバッテリー消費を削減し、より薄いハンドセット設計を可能にしています。中国、韓国、台湾のファウンドリは、バックサイドイルミネーションとドライバーICを同じ基板に統合した6インチ化合物半導体ウェハーの生産を拡大しています。

* 1550nm DFBレーザーを利用したFTTHネットワークの急速な展開(CAGRへの影響: +1.8%): 欧州の通信事業者は、サービスが行き届いていない郊外に光ファイバーを拡張しており、長距離伝送のために狭線幅の1550nm DFBエミッターを選択しています。最近のプロトタイプでは、50kHzの線幅と150mWの出力を達成し、リモートオフィス機器の必要性を削減する非再生スパンを可能にしています。

* 905nmパルスレーザーの車載LiDARへの採用(CAGRへの影響: +2.7%): 北米および欧州のブランドは、50%の電気効率で215Wのピークパルスを供給する、目に安全な905nmエッジ発光アレイを指定しています。検出範囲は現在200mを超え、高速道路での歩行者識別にも十分です。

* 金属積層造形における高出力ダイオードレーザーの使用増加(CAGRへの影響: +1.4%): ドイツと日本は、銅やアルミニウム(赤外線を95%以上反射する金属)の加工に、青色(400-480nm)のマルチkWダイオードスタックへと移行しています。これによりエネルギー吸収が向上し、EVバッテリープレートの堆積速度が30%向上しています。

* 指向性エネルギー兵器への防衛資金投入(CAGRへの影響: +0.9%): 北米および中東地域で長期的な影響が見込まれます。

* 青緑色GaNレーザーによる医療美容機器の小型化(CAGRへの影響: +0.6%): 世界的に短期的な影響が見込まれます。

抑制要因(Restraints)

* 20Wを超えるCWスケーリングを制限する熱管理の課題(CAGRへの影響: -0.8%): 空間的に不均一な熱経路が接合部温度を上昇させ、壁面プラグ効率を制限しています。酸化閉じ込めストライプ構造は現在77.8%のピーク効率を達成していますが、デバイスメーカーは寿命を延ばすために定格を下げています。

* ガリウムとインジウムへのサプライチェーン依存による価格変動(CAGRへの影響: -1.2%): 中国による2023年のガリウムとゲルマニウムの輸出規制は、スポット価格を押し上げ、バッファーストック政策を余儀なくさせました。

* EUにおける消費者向け電力制限に関する目の露出に関する安全規制(CAGRへの影響: -0.5%): 欧州および世界市場への短期的な影響が見込まれます。

* Blu-rayレーザーのコストを上昇させるGaN-on-Siウェハー製造における歩留まりの変動(CAGRへの影響: -0.7%): アジア太平洋地域で最も高い影響が見込まれます。

セグメント分析

* タイプ別: エッジ発光型が主導し、VCSELが加速

* エッジ発光型デバイスは2024年の収益の42%を占め、通信、産業、医療分野で主力としての地位を確立しています。高輝度型は、酸化閉じ込めストライプにより電流の流れが安定し、28W連続電力で70%以上の効率を達成しています。

* VCSELは14.4%のCAGRで成長すると予測されており、スマートフォンや車載ドライバー監視モジュール向けのオンウェハーテストによるユニットコスト削減の恩恵を受けています。多接合VCSELは74%を超える効率を達成し、モバイルOEMのバッテリー持続時間目標と一致しています。

* 波長別: 赤外線が優勢、青色レーザーが勢いを増す

* 赤外線光源(700-1600nm)は、5Gバックホールやコヒーレント光リンクでの展開に支えられ、2024年の収益の54%を占めました。

* 青色帯域のレーザーダイオード市場規模は、e-モビリティサプライチェーンにおける銅およびアルミニウム加工に牽引され、12.3%のCAGRで最も速く成長するでしょう。

* 出力電力別: 中出力の多様性と高出力の成長

* 中出力(1-10W)デバイスは2024年の売上高の49%を占め、多様なセンシングおよび軽工業用途に規模の経済を提供しています。

* 10Wを超える高出力セグメントは11.5%のCAGRで進展しており、金属積層造形や指向性エネルギー研究から資金が投入されています。

* 動作モード別: CWが優勢、パルス型が上昇

* 連続波(CW)アーキテクチャは、通信リンクや外科用照明で求められる安定した熱プロファイルにより、2024年の収益の62%を占めました。

* パルス型アーキテクチャは10.3%のCAGRで成長しており、飛行時間型測距や材料アブレーションに利用されています。

* パッケージング構成別: TO-CANが普及、バタフライおよびHHLが拡大

* TO-CANパッケージは、そのシンプルさと堅牢性から、2024年の出荷量の38%を占めました。

* バタフライおよび高熱負荷(HHL)パッケージは12.2%のCAGRで推移しており、コヒーレントリンクの安定性のために熱電冷却器と光アイソレーターを内蔵しています。

* 最終用途アプリケーション別: 通信が主導、自動車が加速

* テレコミュニケーションおよびデータ通信は、ハイパースケールデータセンターが800Gおよび1.6T光リンクに移行するにつれて、2024年の収益の32%を占めました。

* 自動車需要は13.4%のCAGRで増加しており、LiDARおよびドライバー監視カメラに集中しています。

地域分析

* アジア太平洋: 中国、日本、韓国にわたる密なエレクトロニクスサプライチェーンにより、2024年の収益の46%を占めました。地域政府は5Gの密集化と初期の6Gパイロットに資金を提供し、1550nmコヒーレントリンクの需要を拡大しています。

* 北米: 防衛およびデータセンターのエコシステムを活用しています。CHIPSおよび科学法は、国内半導体ファブを強化するために500億米ドルを割り当てています。

* 欧州: 通信部品、特にFTTH展開で使用される1550nm DFBエミッターにとって依然として重要です。ドイツの機関は、積層造形用の青色マルチkWアレイを工業化するためにツールベンダーと協力しています。

* 中東・アフリカ: 湾岸諸国がエネルギー事業をデジタル化し、大容量光バックボーンを展開するにつれて、11.2%のCAGRで成長すると予測されています。

* 南米: 海底ケーブルの上陸が増加し、コヒーレントトランスポンダーの需要を刺激していますが、購買力が制約となっています。

競争環境

レーザーダイオード市場は中程度の集中度を示しています。Coherent Corp.、Lumentum、Nichiaは、垂直統合されたエピ成長、パッケージング、テストを活用しています。統合は続いており、Rocket LabによるMynaricの7500万米ドルでの買収計画は、衛星ネットワークにおける安全なレーザー通信をターゲットとしています。LaserlineによるWBC Photonicsの過半数株式取得は、その赤外線ポートフォリオにマルチkW青色プラットフォームを追加しています。スタートアップ企業はニッチな障壁に焦点を当てています。Comptek Solutionsの独自のパッシベーションは、高出力バーのファセット劣化を低減し、ワットあたりのコストを削減しています。ThorlabsはPraevium Researchを買収することで垂直統合を拡大し、将来のコヒーレントリンクモジュール向けに調整可能なVCSEL設計を社内に取り込みました。サプライヤーは、原材料の価格変動を抑えるために、ガリウムとインジウムのリサイクルパートナーシップを重視しています。

主要プレーヤー

* Coherent Inc.

* IPG Photonics Corporation

* OSRAM Opto Semiconductor GmbH (OSRAM GmbH)

* Trumpf Inc.

* Cutting Edge Optronics Inc. (Northrop Grumman Corp.)

最近の業界動向

* 2025年5月: Rocket Lab USAは、Mynaric AGの支配的株式を約7500万米ドルで取得する契約書に署名しました。

* 2025年5月: LaserlineはWBC Photonicsの過半数株式を取得し、そのダイオードポートフォリオに高出力青色システムを追加しました。

* 2025年4月: HieFoはOFC 2025で、50kHzの線幅を持つ150mWの狭線幅DFBレーザーを発表しました。

* 2025年3月: Comptek Solutionsは、1日あたり1,800本のレーザーバーをサポートするKontrox LASE 16ファセットパッシベーションシステムを発売しました。

* 2025年3月: LumentumはOFC 2025で投資家向け説明会を開催し、コヒーレント光通信と3Dセンシングラインを強調しました。

このレポートは、レーザーダイオード市場に関する包括的な分析を提供しています。

1. 調査範囲と市場定義

本調査では、新しく製造された半導体接合デバイスの世界的な販売額をレーザーダイオード市場と定義しています。これには、エッジエミッティング型、VCSEL(垂直共振器面発光レーザー)、分布帰還型(DFB)、ファブリー・ペロー型、量子カスケード型など、紫外線から近赤外線スペクトルまでのコヒーレント放射を生成する多様なタイプが含まれます。製品はベアダイ、ハーメチックパッケージチップ、またはコンパクトなサブモジュールとして供給されます。ただし、ガス、固体、ファイバー、有機レーザー、および再生品は対象外です。レポートには、詳細な調査方法論と主要な調査結果をまとめたエグゼクティブサマリーが含まれています。

2. 市場概況

市場の推進要因としては、アジアにおけるスマートフォンでの3Dセンシング・Face-ID機能の普及によるVCSEL需要の増加、欧州でのFTTH(Fiber To The Home)ネットワーク展開における1550 nm DFBレーザーの活用、北米の自動車LiDARプログラムでの905 nmパルスレーザー採用が挙げられます。また、ドイツと日本での金属積層造形における高出力ダイオードレーザーの使用拡大、米国とイスラエルでの指向性エネルギー兵器向け防衛資金の急増によるダイオード励起モジュールの利用、医療美容機器の小型化に伴う青緑色GaN(窒化ガリウム)レーザーの統合も市場を牽引しています。

一方、市場の阻害要因としては、熱管理の課題による20Wを超える連続波(CW)出力のスケーリング制限、ガリウムやインジウムへのサプライチェーン依存による価格変動リスク、欧州連合(EU)における目の露出に関する安全規制による消費者向け出力の制限、Blu-rayレーザー用GaN-on-Siウェハー製造における歩留まりのばらつきによるコスト上昇が指摘されています。

このセクションではさらに、業界エコシステム分析、技術的展望、およびポーターのファイブフォース分析(サプライヤー・バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争環境が深く掘り下げられています。

3. 市場規模と成長予測

市場規模と成長予測は、タイプ別(エッジエミッティング、VCSEL、量子カスケード、DFB/DBR、ファブリー・ペローなど)、波長別(赤外線、赤色、青色、緑色、紫外線)、出力電力別(低、中、高出力)、動作モード別(連続波、パルス)、パッケージング構成別、最終用途アプリケーション別(通信・データ通信、産業加工・製造、ヘルスケア・医療、自動車、家電・ディスプレイ、防衛・セキュリティ、研究・学術など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細なセグメンテーション分析が行われています。

4. 競争環境と将来展望

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。Coherent Corp.、Lumentum Holdings Inc.、Nichia Corporation、TRUMPF SE + Co KG、OSRAM Opto Semiconductors GmbH、IPG Photonics Corp.、Hamamatsu Photonics K.K.など、多数の主要ベンダーの詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品、最近の動向が記述されています。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、今後の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンにおける3DセンシングとFace-IDの普及がアジアでのVCSEL需要を促進

- 4.2.2 ヨーロッパにおける1550 nm DFBレーザーを活用したFTTHネットワークの迅速な展開

- 4.2.3 北米全体で905 nmパルスレーザーを採用する自動車LiDARプログラム

- 4.2.4 ドイツと日本における金属積層造形での高出力ダイオードレーザーの使用増加

- 4.2.5 米国とイスラエルにおけるダイオード励起モジュールを利用した指向性エネルギー兵器への防衛資金の急増

- 4.2.6 青緑色GaNレーザーを統合した医療美容機器の小型化

-

4.3 市場の阻害要因

- 4.3.1 20 Wを超えるCWスケーリングを制限する熱管理の課題

- 4.3.2 ガリウムとインジウムへのサプライチェーン依存による価格変動

- 4.3.3 EUにおける目の露出に関する安全規制が消費者向け電力出力を制限

- 4.3.4 GaN-on-Siウェーハ製造における歩留まりの変動がBlu-rayレーザーのコストを上昇

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 タイプ別

- 5.1.1 端面発光型レーザーダイオード

- 5.1.2 VCSEL

- 5.1.3 量子カスケードレーザー

- 5.1.4 DFBおよびDBR

- 5.1.5 ファブリー・ペロー型レーザーダイオード

-

5.2 波長別

- 5.2.1 赤外線 (700-1600 nm)

- 5.2.2 赤色 (630-700 nm)

- 5.2.3 青色 (400-500 nm)

- 5.2.4 緑色 (500-570 nm)

- 5.2.5 紫外線 (<400 nm)

-

5.3 出力電力別

- 5.3.1 低出力 (<1 W)

- 5.3.2 中出力 (1-10 W)

- 5.3.3 高出力 (>10 W)

-

5.4 動作モード別

- 5.4.1 連続波 (CW)

- 5.4.2 パルス

-

5.5 パッケージ構成別

- 5.5.1 TO-CAN

- 5.5.2 Cマウント

- 5.5.3 HHLおよびバタフライ

- 5.5.4 モジュール/サブシステム

-

5.6 エンドユーザーアプリケーション別

- 5.6.1 電気通信およびデータ通信

- 5.6.2 産業加工および製造

- 5.6.3 ヘルスケアおよび医療

- 5.6.4 自動車

- 5.6.5 家庭用電化製品およびディスプレイ

- 5.6.6 防衛およびセキュリティ

- 5.6.7 研究および学術

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Coherent Corp.

- 6.4.2 Lumentum Holdings Inc.

- 6.4.3 日亜化学工業株式会社

- 6.4.4 TRUMPF SE + Co KG

- 6.4.5 OSRAM Opto Semiconductors GmbH

- 6.4.6 IPG Photonics Corp.

- 6.4.7 浜松ホトニクス株式会社

- 6.4.8 シャープ株式会社

- 6.4.9 住友電気工業株式会社

- 6.4.10 ソニー株式会社

- 6.4.11 三菱電機株式会社

- 6.4.12 ウシオ電機株式会社

- 6.4.13 II-VI Inc. (現 Coherent)

- 6.4.14 Jenoptik AG

- 6.4.15 Thorlabs Inc.

- 6.4.16 Frankfurt Laser Co.

- 6.4.17 OSI Laser Diode Inc.

- 6.4.18 Lasea SA

- 6.4.19 Newport Corp.

- 6.4.20 ローム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザーダイオードは、半導体レーザーの一種であり、電気エネルギーを直接レーザー光に変換する半導体素子です。その基本的な動作原理は、半導体のPN接合に順方向電圧を印加することで、電子と正孔が再結合し、光を放出する「誘導放出」を利用しています。この放出された光が、半導体結晶の両端に形成された共振器(ファブリ・ペロー型など)内で増幅され、特定の波長と位相を持つコヒーレントなレーザー光として出力されます。発光ダイオード(LED)が自然放出を利用し、広範囲に光を拡散させるのに対し、レーザーダイオードは誘導放出により、単色性、指向性、コヒーレンスに優れた光を生成するという点で大きく異なります。小型、高効率、長寿命、そして高速変調が容易であるという特徴から、現代社会の様々な分野で不可欠なデバイスとなっています。

レーザーダイオードには、その構造、材料、発振モードによって多種多様な種類が存在します。構造による分類では、最も一般的な「ファブリ・ペロー型(FP-LD)」があり、CDやDVDドライブなどに広く用いられています。単一波長で狭い線幅の光を必要とする光通信やセンサー用途には、「分布帰還型(DFB-LD)」や「分布ブラッグ反射型(DBR-LD)」が適しています。これらは半導体内部に回折格子を形成することで、特定の波長のみを選択的に発振させます。また、基板に対して垂直方向に光を放出する「面発光レーザー(VCSEL: Vertical Cavity Surface Emitting Laser)」は、2次元アレイ化が容易で低消費電力という利点があり、データ通信や3Dセンシング分野での採用が急速に進んでいます。材料による分類では、近赤外域を発振する「ガリウムヒ素(GaAs)系」がCD/DVDやレーザーポインターに、長波長(1.3μm、1.55μm)の光通信には「リン化インジウム(InP)系」が用いられます。青色や緑色、紫外線を発振する「窒化ガリウム(GaN)系」は、Blu-rayディスクやプロジェクター、レーザー加工などに利用され、近年では中赤外域を発振する「量子カスケードレーザー(QCL)」がガス分析や医療分野で注目されています。さらに、発振モードによってシングルモードとマルチモードに分けられ、用途に応じて選択されます。

レーザーダイオードの用途は非常に広範です。情報通信分野では、光ファイバー通信の光源として、データセンターやFTTH(Fiber To The Home)の基盤を支えています。また、CD、DVD、Blu-rayといった光ディスクの読み書きや、光ストレージデバイスにも不可欠です。産業分野では、高出力レーザーダイオードが金属の切断、溶接、マーキング、表面処理などのレーザー加工に利用され、3Dプリンティングや精密な計測器(距離計、レベル計)にも応用されています。医療・美容分野では、レーザーメス、脱毛、眼科治療、皮膚治療など、その精密な制御性と非接触性から多岐にわたる用途があります。自動車分野では、自動運転技術の要となるLiDAR(Light Detection and Ranging)の光源として、またヘッドアップディスプレイや車載センサーにも採用が進んでいます。民生用途では、レーザーポインター、バーコードリーダー、レーザープリンター、プロジェクターなどが挙げられます。さらに、ガスセンサー、環境モニタリング、分光分析といったセンサー技術や、レーザーディスプレイ、AR/VRデバイスの光源としてもその重要性を増しています。

レーザーダイオードの発展は、様々な関連技術によって支えられています。まず、高品質な半導体結晶を成長させる「エピタキシャル成長技術(MOCVD、MBEなど)」や、微細な構造を作り出す「半導体微細加工技術」は、高性能なレーザーダイオード製造の基盤です。高出力化に伴い発生する熱を効率的に除去するための「熱管理技術(放熱設計、ペルチェ素子など)」も不可欠です。また、レーザーダイオードを安定して駆動させ、高速に変調するための「駆動回路技術」や、レーザー光を目的の形状に整形・集光するための「光学設計技術(レンズ、ミラー、ビーム整形)」も重要な要素です。さらに、新しい半導体材料(GaN系、量子ドットなど)の開発や、光ファイバー、光変調器、光検出器、光増幅器といった「光通信技術」との連携も、レーザーダイオードの応用範囲を広げています。これらの技術が複合的に進化することで、レーザーダイオードの性能向上と新たな用途開拓が実現されています。

レーザーダイオードの市場は、継続的な成長を続けており、特にデータセンター、自動車、産業用途がその成長を牽引しています。主要な市場プレイヤーとしては、日本では浜松ホトニクス、ローム、ソニー、三菱電機、日亜化学工業、シャープなどが挙げられます。海外では、Coherent(II-VI)、Lumentum、TRUMPF、IPG Photonics、OSRAMといった企業が市場をリードしています。現在の市場トレンドとしては、高出力化と高効率化、さらなる小型化と低コスト化が挙げられます。また、青色・緑色・紫外線、中赤外といった波長の多様化が進んでおり、新たなアプリケーションへの展開が期待されています。特に、3Dセンシングやデータ通信におけるVCSELの普及は顕著です。自動運転、IoT、5G、AIといった次世代技術の進展に伴い、レーザーダイオードはこれらの技術と密接に連携し、その重要性を一層高めています。世界的なデジタル化の加速と、産業のスマート化が、レーザーダイオード市場の拡大を後押ししている状況です。

将来の展望として、レーザーダイオードはさらに多くの分野で革新をもたらすことが期待されています。自動運転技術においては、LiDARの高性能化と低コスト化が鍵となり、より安全で信頼性の高い自動運転システムの実現に貢献するでしょう。AR/VRデバイスでは、小型・高輝度レーザーが没入感の高い体験を提供し、新たなエンターテイメントやビジネスの形を創出します。量子コンピューティング、量子暗号、量子センサーといった「量子技術」への応用も進んでおり、次世代の情報処理やセキュリティの基盤となる可能性を秘めています。医療分野では、より精密な診断や治療、ウェアラブルデバイスへの組み込みにより、個々人に最適化されたヘルスケアの実現が期待されます。また、量子ドットレーザーやフォトニック結晶レーザーといった「新材料・新構造」の研究開発により、さらなる性能向上と機能拡張が見込まれます。エネルギー分野では、レーザー核融合やレーザー送電といった革新的な技術への応用も模索されており、環境分野では、環境モニタリングや大気汚染測定の高精度化に貢献するなど、持続可能な社会の実現に向けた役割も拡大していくことでしょう。レーザーダイオードは、今後も技術革新の中心的な存在として、私たちの生活と社会の未来を形作っていく重要なデバイスであり続けると考えられます。