レーザーマーキング市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

レーザーマーキング市場レポートは、レーザータイプ(ファイバーレーザー、CO₂レーザー、固体レーザー、UVレーザーなど)、マーキングプロセス(アニーリング、エッチング、彫刻、発泡、炭化)、提供形態(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車・航空宇宙、エレクトロニクス・半導体、医療機器・ヘルスケアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザーマーキング市場は、2019年から2030年までの調査期間において、堅調な成長を遂げると予測されています。本レポートは、レーザータイプ、マーキングプロセス、提供形態、最終用途産業、および地域別に市場を分析し、その価値(米ドル)で予測を提供しています。

市場概要

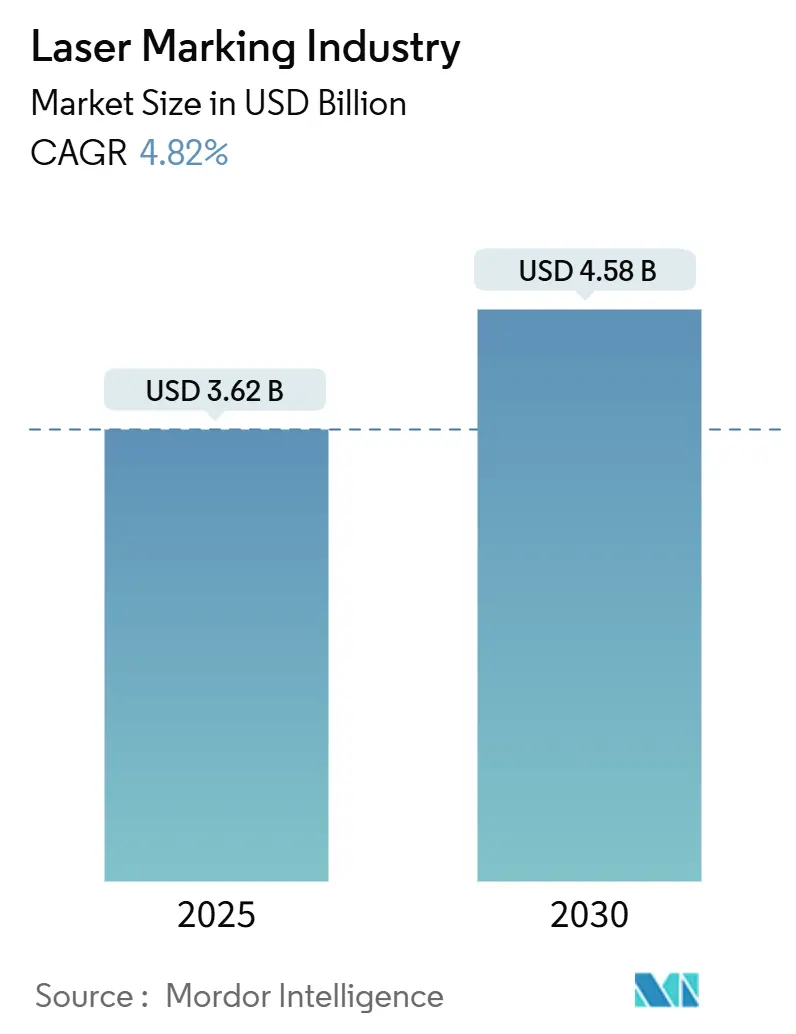

レーザーマーキング市場規模は、2025年には36.2億米ドルと推定され、2030年までに45.8億米ドルに達し、予測期間中に年平均成長率(CAGR)4.82%で成長すると見込まれています。この成長は、恒久的なデバイス識別を義務付ける世界的な規制、電気自動車(EV)バッテリー生産からの需要拡大、小型化された電子機器や持続可能なパッケージングにおける精密マーキングの必要性の高まりに支えられています。アジアは、国内サプライヤーが参入コストを削減しているため、引き続き設置台数で市場をリードしており、北米とヨーロッパではサービス主導のビジネスモデルが普及しつつあります。中国のファイバーレーザーメーカーからの価格競争はハードウェアの利益率を圧迫していますが、ソフトウェアや予知保全サービスが収益性を維持しています。航空宇宙複合材料、宝飾品のホールマーク、産業オートメーションにおける新たな用途が顧客基盤を拡大している一方で、高い設備投資要件が一部の中小メーカーの参入を妨げています。

主要なレポートのポイント

* レーザータイプ別: ファイバーレーザーが2024年に収益シェアの62.4%を占め、市場を牽引しました。UVレーザーは2030年までにCAGR 6.8%で拡大すると予測されています。

* マーキングプロセス別: 彫刻が2024年のレーザーマーキング市場シェアの38.4%を占めました。一方、アニーリングは2030年までにCAGR 7.1%で成長すると予測されています。

* 提供形態別: ハードウェアが2024年に収益シェアの75.0%を占め、市場を牽引しました。一方、ソフトウェアとサービスは2030年までにCAGR 8.5%で拡大すると予測されています。

* エンドユーザー産業別: 自動車産業が2024年のレーザーマーキング市場シェアの25.1%を占めました。一方、医療機器産業は2030年までにCAGR 7.8%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの45.0%を占め、市場をリードしました。北米は2030年までにCAGR 6.5%で拡大すると予測されています。

主要な市場プレーヤー

主要な市場プレーヤーには、Trumpf GmbH + Co. KG、Coherent Corp.、IPG Photonics Corporation、Han’s Laser Technology Industry Group Co., Ltd.、Jenoptik AG、Epilog Laser、Trotec Laser GmbH、Universal Laser Systems, Inc.、Keyence Corporation、およびMKS Instruments, Inc.が含まれます。これらの企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、合併・買収に注力しています。

市場の課題と機会

市場は、高い設備投資要件、熟練労働者の不足、および代替技術との競争といった課題に直面しています。しかし、IoTとインダストリー4.0の統合、カスタマイズとパーソナライゼーションの需要の高まり、および新興国市場での成長機会が、レーザーマーキング市場の将来の成長を促進すると期待されています。特に、医療、エレクトロニクス、食品・飲料などの分野での用途拡大が、市場に新たな機会をもたらしています。

結論

レーザーマーキング市場は、技術革新と多様な産業分野での需要拡大に牽引され、今後も堅調な成長を続けると予測されます。ファイバーレーザーが引き続き市場を支配する一方で、UVレーザーやピコ秒レーザーなどの新技術が新たな用途を開拓し、市場の多様性を高めています。持続可能性への意識の高まりと、製品のトレーサビリティ要件の厳格化も、市場の成長を後押しする重要な要因となるでしょう。

本レポートは、世界のレーザーマーキング市場を詳細に分析しています。レーザーマーキングは、集光された光線を用いて表面に永続的なマーク(変色、彫刻、エッチングなど)を形成する技術です。本調査は、レーザーマーキングのハードウェアおよびソフトウェア市場に焦点を当て、ファイバーレーザー、CO2レーザー、固体レーザーなどの多様なレーザー機器からの収益を対象としています。ヘルスケア、自動車、エレクトロニクス、工作機械、パッケージングなどの最終用途産業が対象です。市場は、機器の種類、提供形態、最終用途産業、および地域別にセグメント化されており、市場予測と規模は米ドルで示されています。

エグゼクティブサマリーによれば、レーザーマーキング市場は2025年に36.2億米ドル規模に達すると予測されています。地域別では、中国の広大な製造基盤に牽引され、アジアが2024年の世界収益の46.3%を占め、最大のシェアを誇ります。レーザータイプ別では、UVレーザーが2030年までに年平均成長率(CAGR)6.8%で最も速い成長を遂げると見込まれています。これは、UVレーザーが熱損傷なくサブミクロンレベルの精度を実現し、小型エレクトロニクスや医療用ポリマーに理想的であるためです。また、サービス契約は、成果ベースの契約や予知保全サービスが年平均成長率8.4%で成長しており、一度限りのハードウェア販売から継続的な収益へと、市場の収益構造が変化していることが示唆されています。

市場の成長を牽引する主な要因は以下の通りです。医療機器分野では、米国、EU、中国におけるUDI(固有デバイス識別子)およびトレーサビリティ規制の義務化が、レーザーマーキングの需要を高めています。電気自動車(EV)バッテリー生産の急増に伴い、非接触マーキングの需要も拡大しています。アジア地域では、小型化された家電製品の普及がマイクロマーキング需要を促進しています。ヨーロッパでは、持続可能なパッケージングへの移行が進み、インクジェットに代わるレーザーコーディングが注目されています。北米の自動車工場では、インダストリー4.0のインライン統合が進み、レーザーマーキング技術の導入を加速させています。さらに、インドにおける宝飾品のホールマーク(品質保証刻印)のデジタル化政策も市場を後押ししています。

一方で、市場の成長を阻害する要因も指摘されています。新興市場の中小企業(SME)にとって、15万米ドルを超える高額な設備投資(CAPEX)は大きな障壁です。航空宇宙複合材料では、熱影響部(HAZ)に関する懸念から、レーザーマーキングの認定に遅延が生じています。ラテンアメリカの工場では、熟練オペレーターの不足が課題です。また、低コストの中国製ファイバーレーザーサプライヤーからの価格競争激化が、市場全体の利益率に圧力をかけています。

本レポートでは、レーザータイプ(ファイバー、CO2、固体、UV、グリーンなど)、マーキングプロセス(アニーリング、エッチング、彫刻など)、提供形態(ハードウェア、ソフトウェア、サービス)、最終用途産業(自動車・航空宇宙、エレクトロニクス・半導体、医療機器・ヘルスケア、食品・飲料パッケージング、産業機械・工作機械、宝飾品・高級品など)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカ)といった多角的な視点から市場が詳細に分析されています。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、Coherent Corp.、IPG Photonics Corp.、TRUMPF Group、Han’s Laser Technology Co. Ltd.、Keyence Corp.といった主要企業のプロファイルが提供されています。今後の市場機会と展望では、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医療機器におけるUDIおよびトレーサビリティ規制の義務化(米国、EU、中国)

- 4.2.2 EVバッテリー生産における非接触マーキング需要の急増

- 4.2.3 小型化された家電製品がアジアにおけるマイクロマーキングを推進

- 4.2.4 持続可能なパッケージングへの移行 ? ヨーロッパにおけるインクジェットからレーザーコーディングへ

- 4.2.5 北米の自動車工場におけるインダストリー4.0のインライン統合

- 4.2.6 インドにおける宝飾品ホールマークのデジタル化政策の推進

-

4.3 市場の阻害要因

- 4.3.1 新興市場の中小企業にとっての高額な設備投資(15万米ドル以上)

- 4.3.2 航空宇宙複合材料の認定遅延(HAZ懸念)

- 4.3.3 ラテンアメリカの工場における熟練オペレーターの不足

- 4.3.4 低コストの中国製ファイバーレーザーサプライヤーからのマージン圧力

- 4.4 産業エコシステム分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 レーザータイプ別

- 5.1.1 ファイバーレーザー

- 5.1.2 CO? レーザー

- 5.1.3 固体レーザー (Nd:YAG, Nd:YVO?)

- 5.1.4 UVレーザー

- 5.1.5 グリーンレーザー

- 5.1.6 その他 (ダイオード、YB:YAG、ハイブリッド)

-

5.2 マーキングプロセス別

- 5.2.1 アニーリング

- 5.2.2 エッチング

- 5.2.3 彫刻

- 5.2.4 発泡

- 5.2.5 炭化

-

5.3 提供別

- 5.3.1 ハードウェア

- 5.3.1.1 スタンドアロンシステム

- 5.3.1.2 統合型/インラインシステム

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 エンドユーザー産業別

- 5.4.1 自動車および航空宇宙

- 5.4.2 エレクトロニクスおよび半導体

- 5.4.3 医療機器およびヘルスケア

- 5.4.4 食品および飲料包装

- 5.4.5 産業機械および工作機械

- 5.4.6 宝飾品および高級品

- 5.4.7 その他の産業 (石油・ガス、防衛など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Coherent Corp.

- 6.4.2 IPG Photonics Corp.

- 6.4.3 TRUMPF Group

- 6.4.4 Han’s Laser Technology Co. Ltd.

- 6.4.5 キーエンス株式会社

- 6.4.6 Novanta Inc. (FOBA)

- 6.4.7 Videojet Technologies Inc.

- 6.4.8 Gravotech Group

- 6.4.9 Mecco Partners LLC

- 6.4.10 Epilog Laser Inc.

- 6.4.11 Trotec Laser GmbH

- 6.4.12 LaserStar Technologies Corp.

- 6.4.13 SIC Marking Group

- 6.4.14 Rofin-Sinar UK Ltd.

- 6.4.15 パナソニック コネクト株式会社

- 6.4.16 オムロン株式会社

- 6.4.17 Domino Printing Sciences plc

- 6.4.18 サトーホールディングス株式会社

- 6.4.19 TYKMA Electrox Inc.

- 6.4.20 日亜化学工業株式会社

- 6.4.21 Control Laser Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザーマーキングは、集光されたレーザー光を材料表面に照射し、その物理的または化学的変化を利用して、文字、数字、記号、バーコード、QRコードなどの永続的なマークを形成する加工技術です。非接触・高速・高精度な加工が可能で、インクや塗料不使用のため環境負荷が低く、耐久性に優れたマーキングを実現します。従来の打刻やインクジェット印刷と比較して、微細加工や複雑なデザインの再現性に優れ、様々な素材に対応できる汎用性の高さが特長です。製品識別、トレーサビリティ確保、ブランド価値向上、偽造防止など、多岐にわたる目的で活用されます。

レーザーマーキングには、材料と目的に応じていくつかの主要な方式があります。「彫刻(Engraving)」は、レーザー光で材料表面を深く削り取り、立体的なマークを形成する方法で、金属、一部プラスチック、木材などに用いられ、高い耐久性を持つマークが得られます。「アブレーション(Ablation)」は、材料の表面層のみを選択的に除去する方式で、コーティング層の剥離や薄膜除去に利用されます。「アニーリング(Annealing)」は、主に金属材料に適用され、レーザー熱で材料表面の結晶構造を変化させ酸化膜を形成し、色を出す方式です。材料除去がなく表面が滑らかなため、医療機器など衛生面重視の分野で好まれます。「発泡(Foaming)」は、主にプラスチック材料に適用され、レーザーの熱で材料内部に気泡を発生させ、表面を盛り上がらせてマークを形成します。これにより、コントラストの高い視認性の良いマーキングが可能です。また、「変色(Color Change)」は、特定のプラスチックやセラミックスにおいて、レーザーの熱によって材料の色素を化学的に変化させ、色付きのマークを生成する方法です。これらの方式は、それぞれ異なる特性と利点を持ち、対象材料や求められるマーキングの品質、耐久性に応じて最適なものが選択されます。

レーザーマーキング装置は、レーザー発振器、ガルバノスキャナー(ミラー)、Fθレンズ、制御システムなどで構成されます。レーザー発振器は、加工に必要なレーザー光を生成する心臓部であり、CO2レーザー、ファイバーレーザー、YVO4レーザー、UVレーザーなど、様々な種類があります。ガルバノスキャナーは、高速でミラーを動かし、レーザー光を材料表面の任意の位置に正確に照射する役割を担います。Fθレンズは、レーザー光を一点に集光し、加工範囲全体で均一なスポットサイズと焦点を維持するために不可欠です。そして、これらのハードウェアを統合し、マーキングパターンや加工条件を制御するのが制御システムです。

レーザーマーキングは、自動車部品、電子部品、医療機器、食品・飲料容器、工具、宝飾品など、幅広い産業分野で活用されています。特に、製品の小型化・高機能化が進む現代において、微細で精密なマーキングが求められる場面が増加しており、その需要は今後も拡大していくと予想されます。