レーザーフォトマスク市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のレーザーフォトマスク市場は、フォトマスクタイプ(レチクル、マスター)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東アフリカ)別に区分されます。市場規模と予測は、上記すべてのセグメントについて、金額(10億米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザーフォトマスク市場:規模、シェア、業界分析

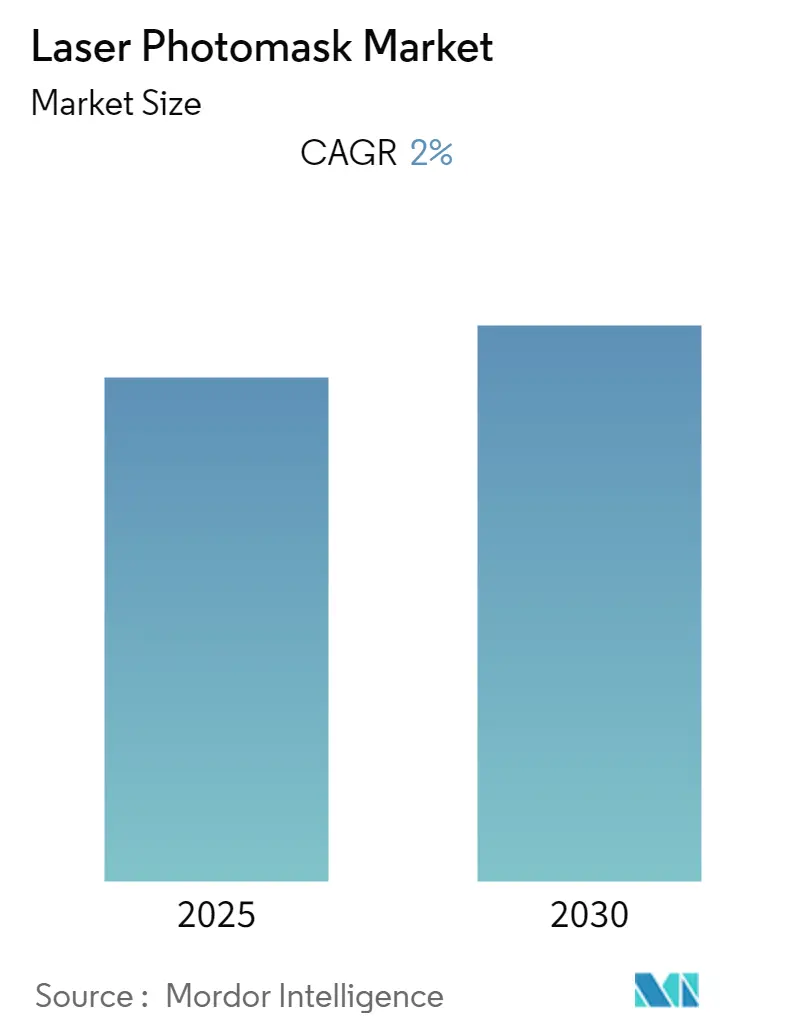

レーザーフォトマスク市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)2%を記録すると予測されています。本レポートは、2019年から2030年を調査期間とし、2024年を基準年、2025年から2030年を予測期間としています。市場は、フォトマスクの種類(レチクル、マスター)と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に基づいてセグメント化されており、市場規模と予測はすべて金額(米ドル十億単位)で提供されています。

市場概要

トランジスタの小型化に伴い、フォトマスクはより複雑になり、シリコンウェハーへの正確なパターン転写が求められています。フォトマスクの製造プロセスもそれに合わせて高度化しており、わずかな欠陥でもシリコンデバイスの性能に影響を与える可能性があります。特に高収益チップにおいては、フォトマスクパターンに欠陥がないことの検証が極めて重要です。

半導体リソグラフィプロセスにおいて不可欠な光学リソグラフィは、光源によって実現されます。これらのフォトマスクに使用される光源は、深紫外線(DUV)および極端紫外線(EUV)です。ビッグデータ分析、人工知能、自動運転技術の商用化といったアプリケーション向けに、より高性能な半導体への需要が高まる中、EUV露光は次世代半導体製造技術として注目を集めています。この傾向が、効果的なフォトマスクの生産を大きく推進しています。例えば、トッパンは2016年に、EUV露光時の不要な光の反射を周辺部に最小限に抑える次世代EUVフォトマスクを開発しました。

主要な市場トレンドと洞察

1. 電子機器の使用増加

タブレット、スマートフォン、ファブレットなどの電子機器の需要が急速に増加しており、特にインドや中国などの発展途上国でその傾向が顕著です。可処分所得の増加や中間層の台頭といった要因が、これらのデバイスの需要をさらに押し上げています。これらの電子機器は集積回路(マイクロチップ)によって駆動されており、フォトマスクは集積回路のパターンを含み、その製造に利用されます。

2. アジア太平洋地域の顕著なシェア

アジア太平洋地域は半導体産業を牽引する地域であり、中国と韓国はフォトマスク市場において主導的な役割を担っています。これらの国々には、主要な電子機器製造企業の多くが拠点を置いています。さらに、中国では半導体部品、特に集積回路に対する莫大な需要が見られます。中国政府も国内半導体産業の発展を奨励するための政策変更を行っています。また、見本市もこの地域の市場成長に大きく貢献しています。例えば、「Photomask Japan」は、日本で開催されるフォトマスクおよびリソグラフィに関する国際シンポジウムおよび技術展示会であり、世界中のエンジニアや研究者がフォトマスク、NGLマスク、関連技術分野における最近の進歩、応用、将来のトレンドについて議論することを目的としています。

競争環境

レーザーフォトマスク市場は競争が激しく、複数の主要企業が存在します。多くの企業は、新製品の投入や戦略的な合併・買収を通じて市場での存在感を高めています。

* Heidelberg Instrumentsの事例: 2018年10月には、Heidelberg Instrumentsが150nmデザインノードのフォトマスク製造向けに最も経済的なソリューションである「ULTRA Semiconductor Laser Mask Writer」を発表しました。これは、高いスループット、最小フィーチャーサイズ、優れたオーバーレイ、第2層アライメント、CD均一性を備え、半導体産業における多様なアプリケーションに対応する理想的な製品です。

* Orbotech LtdとKLA-Tencor Corporationの事例: 2018年3月には、Orbotech LtdとKLA-Tencor Corporationが、KLA-TencorがOrbotechを買収し、KLA-Tencorの収益基盤を大幅に多様化する合意を締結しました。この合意は、高成長分野であるプリント基板、フラットパネルディスプレイ、半導体製造における市場機会に対応することを目的としています。

主要プレイヤー

主要な市場プレイヤーには、KLA-Tencor Corporation、Applied Materials Inc.、Photronics Inc.、日本フイルコン株式会社、凸版印刷株式会社などが挙げられます。アジア太平洋地域は、最も急速に成長し、最大の市場であると予測されています。市場集中度は中程度です。

グローバルレーザーフォトマスク市場に関する本レポートは、市場の包括的な分析を提供しています。レポートは、研究成果物、調査前提、調査範囲といった導入部分から始まり、堅牢な調査方法論に基づいて作成されています。

フォトマスクは、半導体集積回路(IC)、ディスプレイ、プリント基板(PCB)、微小電気機械システム(MEMS)など、多岐にわたる電子部品の製造プロセスにおいて、回路パターンを形成するための「マスター」となる重要なツールです。その用途は非常に広範であり、中央演算処理装置(CPU)や各種メモリデバイスといった半導体/IC、トランジスタなどの個別部品、CCD/CMOSイメージセンサーやLEDといった光受発光素子、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)などの表示装置、加速度センサーなどのMEMSデバイス、さらにはハードディスク用の磁気ヘッド製造に至るまで、現代の電子産業に不可欠な存在となっています。

本市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)2%で着実に成長すると予測されています。市場の成長を牽引する主要な要因としては、世界中で電子デバイスの利用が急速に拡大していること、そしてビッグデータや人工知能(AI)といった革新的な技術の登場が挙げられます。これらの技術は、より高性能で複雑な電子部品の需要を生み出し、結果としてフォトマスク市場の拡大に寄与しています。一方で、フォトマスクの製造プロセスにおける高度な技術と複雑性が、市場の成長を抑制する要因の一つとして指摘されています。

レポートでは、市場のダイナミクスを深く掘り下げており、市場概要、市場の推進要因と抑制要因の導入、具体的な推進要因(電子デバイス利用の増加、ビッグデータ・AI技術の登場)、具体的な抑制要因(製造の複雑性)について詳細に分析しています。さらに、業界の魅力度を評価するためにポーターのファイブフォース分析を実施しています。この分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、そして競争の激しさという5つの側面から、市場の競争環境と構造を多角的に評価しています。

技術スナップショットのセクションでは、技術概要に加え、フォトマスクの取引形態として「キャプティブ(自社生産)」と「マーチャント(外部調達)」の二つのタイプに焦点を当て、それぞれの特徴と市場への影響を解説しています。

市場は、フォトマスクの種類と地理的地域によって詳細にセグメント化されています。フォトマスクの種類別では、主にレチクルとマスターに分類され、それぞれの市場動向が分析されています。地理的地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカの主要5地域が対象となっています。特にアジア太平洋地域は、2025年において最大の市場シェアを占めており、さらに2025年から2030年の予測期間中に最も高いCAGRで成長する見込みであり、グローバル市場におけるその優位性が強調されています。

競争環境のセクションでは、KLA-Tencor Corporation、Applied Materials Inc.、Photronics Inc.、Nippon Filcon Co. Ltd、Compugraphics、Toppan Printing Co. Ltd、SK-Electronics Co. Ltd、Hoya Corporation、LG Innotek Co. Ltd、Taiwan Mask Corporationといった主要な市場プレイヤーの企業プロファイルが詳細に提供されています。これらの企業は、市場における競争力、戦略、製品ポートフォリオなどに基づいて分析されています。

本レポートは、投資分析を通じて潜在的な投資機会を特定し、市場機会と将来のトレンドに関する洞察を提供することで、関係者が戦略的な意思決定を行う上での貴重な情報源となります。調査対象期間は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場予測を含んでおり、市場の進化と将来の方向性を包括的に理解することができます。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因と阻害要因の紹介

-

4.3 市場促進要因

- 4.3.1 電子デバイスの使用増加

- 4.3.2 ビッグデータやAIなどの技術の登場

-

4.4 市場阻害要因

- 4.4.1 製造の複雑さ

-

4.5 業界の魅力度 – ポーターの5フォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. テクノロジー概要

- 5.1 テクノロジー概要

-

5.2 取引タイプ

- 5.2.1 自社生産

- 5.2.2 マーチャント

6. 市場セグメンテーション

-

6.1 フォトマスクの種類別

- 6.1.1 レチクル

- 6.1.2 マスター

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 ラテンアメリカ

- 6.2.5 中東・アフリカ

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 KLA-Tencor Corporation

- 7.1.2 Applied Materials Inc.

- 7.1.3 Photronics Inc.

- 7.1.4 Nippon Filcon Co. Ltd

- 7.1.5 Compugraphics

- 7.1.6 Toppan Printing Co. Ltd

- 7.1.7 SK-Electronics Co. Ltd

- 7.1.8 Hoya Corporation

- 7.1.9 LG Innotek Co. Ltd

- 7.1.10 Taiwan Mask Corporation

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

レーザーフォトマスクは、半導体集積回路(IC)やフラットパネルディスプレイ(FPD)などの電子デバイス製造において、回路パターンを基板に転写するための原版として不可欠な高精度部品でございます。特に「レーザー」という名称が示す通り、高出力のレーザー描画装置を用いて微細なパターンが形成されることが特徴です。一般的には、石英ガラス基板上にクロムなどの金属膜を蒸着し、その金属膜をレーザーで精密に加工することで、光を透過させる部分と遮光する部分を作り出し、回路パターンを形成いたします。このマスクは、フォトリソグラフィと呼ばれる光を用いた転写プロセスにおいて、光の「型」として機能し、デバイスの性能を左右する極めて重要な役割を担っております。

レーザーフォトマスクには、その用途や構造に応じていくつかの種類がございます。最も一般的なのは、光を透過させる部分と遮光する部分で構成される「透過型マスク」です。これに対し、より微細な回路パターンを形成するために、光の回折現象を利用して解像度を高める「位相シフトマスク(PSM)」がございます。位相シフトマスクには、光の位相を部分的にずらすことでコントラストを向上させるハーフトーン型や、隣接するパターン間で位相を反転させる交互型などがあり、最先端の半導体製造において不可欠な技術となっております。また、ウェハ全体に一度にパターンを転写するのではなく、回路パターンの一部を形成し、複数回露光することでウェハ全体にパターンを形成する「レチクル」も、フォトマスクの一種として広く用いられております。さらに、次世代のリソグラフィ技術であるEUV(極端紫外線)リソグラフィでは、EUV光がガラスを透過しないため、反射型の「EUVマスク」が使用され、その構造や製造プロセスは従来の透過型マスクとは大きく異なります。

レーザーフォトマスクの主な用途は、半導体集積回路の製造でございます。マイクロプロセッサ、メモリ(DRAM、NANDフラッシュ)、ASIC(特定用途向け集積回路)など、あらゆる種類の半導体デバイスの製造において、回路パターンをシリコンウェハに正確に転写するために使用されます。また、MEMS(微小電気機械システム)デバイス、例えばセンサーやアクチュエーターの製造にも応用されております。さらに、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)などのフラットパネルディスプレイのTFT(薄膜トランジスタ)アレイ製造、高密度プリント基板(PCB)の製造、光導波路やマイクロ流体デバイス、バイオチップなどの特殊なデバイス製造にもその技術が活用されております。これらの分野において、マスクの精度が最終製品の性能や歩留まりに直結するため、極めて高い品質が求められます。

レーザーフォトマスクの製造と利用には、様々な関連技術が不可欠でございます。マスクパターンを形成する「レーザー描画装置」は、高精度な位置決めと描画能力が求められ、その性能がマスクの品質を決定します。さらに微細なパターンを形成する際には、レーザーよりも波長の短い電子線を用いる「電子ビーム描画装置」が最先端マスクの製造に不可欠です。マスクを用いてウェハにパターンを転写するプロセス全体は「フォトリソグラフィ」と呼ばれ、露光装置、レジスト材料、現像装置などが含まれます。製造されたマスクは、欠陥の有無を検査する「マスク検査装置」で厳しくチェックされ、発見された欠陥は「マスク修正装置」によって修正されます。マスクの原材料となる「マスクブランクス」も、高純度な石英ガラスと均一な遮光膜が求められる重要な要素です。また、光の回折や干渉によってウェハ上のパターンが設計通りにならない現象を補正するため、「OPC(Optical Proximity Correction:光学近接効果補正)」と呼ばれる技術が用いられ、マスクパターンを意図的に変形させることで、ウェハ上のパターンを忠実に再現いたします。

レーザーフォトマスクの市場は、半導体産業の成長と密接に連動しており、特に先端プロセス向けマスクの需要が拡大しております。世界のフォトマスク市場は、日本の凸版印刷と大日本印刷(DNP)が圧倒的なシェアを占める寡占状態にあります。これらの企業は、長年にわたる技術蓄積と大規模な設備投資により、高精度なマスク製造技術を確立しております。市場の課題としては、半導体デバイスの微細化が進むにつれてマスクの製造コストが飛躍的に増大している点が挙げられます。特にEUVマスクは、その製造プロセスの複雑さから非常に高価であり、半導体メーカーのコスト負担を増大させております。また、マスクは半導体メーカーの知的財産が凝縮されたものであり、その保護も重要な課題となっております。サプライチェーンの安定性も、地政学的なリスクや災害などにより常に注目される要素でございます。

将来展望としましては、EUVリソグラフィの本格的な導入が最大の焦点となります。EUVマスクの量産技術の確立とコスト削減が、次世代半導体デバイスの普及を左右する鍵となります。EUV技術がさらに進化し、より高解像度な「High-NA EUV」が導入される際には、それに適応したマスク技術の開発が求められます。また、EUVが普及するまでの間、あるいはEUVと組み合わせて、従来の光リソグラフィで微細化を実現する「マルチパターニング」技術も引き続き重要性を維持すると考えられます。マスクの設計、欠陥検査、修正プロセスにおいては、AI(人工知能)やML(機械学習)の活用が進み、効率化と精度向上が期待されております。さらに、より高精度で耐久性の高いマスク材料や、新しい構造を持つマスクの開発も進められるでしょう。半導体分野だけでなく、MEMS、バイオ、光デバイスなど、非半導体分野への応用も拡大し、レーザーフォトマスク技術は今後も様々な産業の発展を支える基盤技術として進化を続けていくことと存じます。