レーザー加工市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レーザー加工市場レポートは、レーザータイプ(CO₂レーザー、ファイバーレーザーなど)、プロセスタイプ(切断、溶接、マーキングおよび彫刻など)、構成(固定ビーム、可動ビーム、ハイブリッドビーム)、アプリケーション(材料加工、マイクロマシニングなど)、エンドユース産業(自動車、航空宇宙および防衛、包装など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

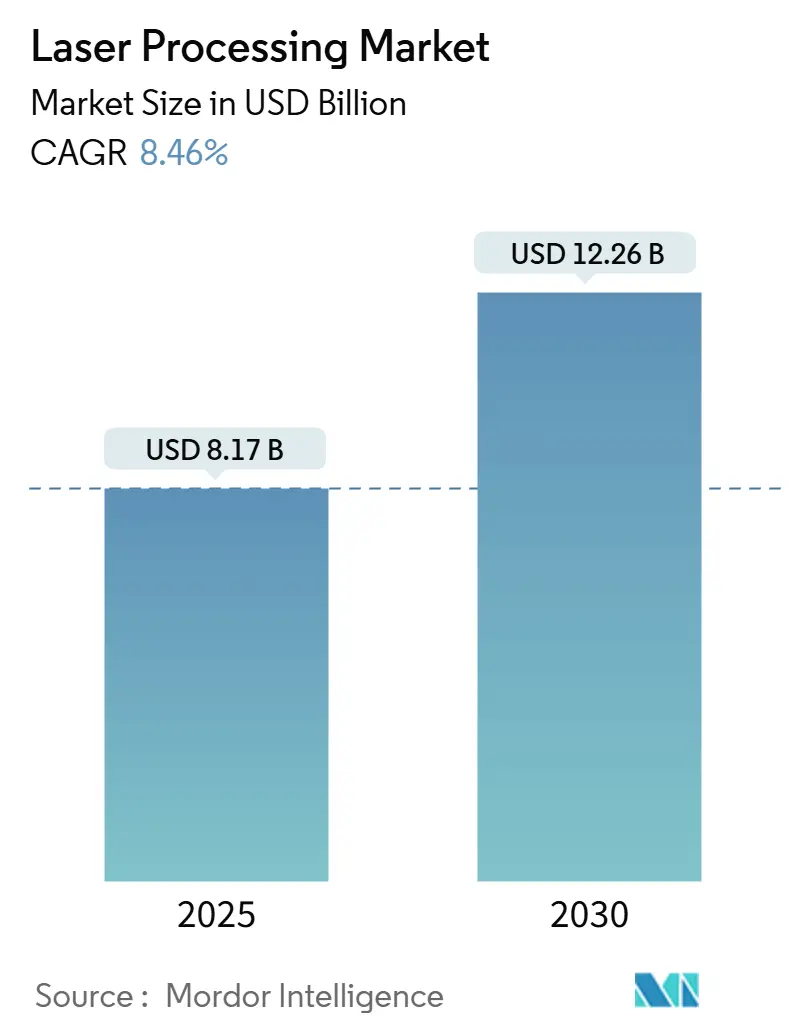

レーザー加工市場は、2025年に81.7億米ドルの規模に達し、2030年には122.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.46%です。この成長は、輸送分野における電化の継続、半導体製造能力の増強、そして従来の工具に代わる非接触・高精度加工への製造業者の選好によって牽引されています。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速な成長を遂げると見込まれています。市場の集中度は低いとされています。

主要な市場動向と洞察

1. レーザータイプ別

2024年において、ファイバーレーザーが市場シェアの48%を占め、そのコンパクトな構造と低いメンテナンスコストにより、金属加工の主力としてエネルギー効率の面でCO₂レーザーに対する優位性を確立しています。一方、超高速レーザーは、医療機器や半導体のビアホール加工におけるサブミクロン精度への需要が高まっていることから、2030年までに10.7%のCAGRで最も速い成長が予測されています。CO₂レーザーは厚板加工で依然として利用されていますが、ヘリウム価格の高騰が競争力を低下させています。AIを活用した制御ループの登場により、異なる材料に対してパルス幅、周波数、出力をリアルタイムで最適化できるようになり、原子スケールの加工も可能になりつつあります。

2. 加工タイプ別

切断が2024年の収益の35.2%を占め、EVバッテリーケース、航空宇宙部品、構造梁などの高精度加工において±0.1mmの公差と高速供給が求められる主力アプリケーションとしての地位を確立しています。マーキングおよび彫刻は、医療用インプラントや自動車用電子部品におけるトレーサビリティ要件の増加により、9.2%のCAGRで最も速い成長が見込まれています。AI分類器と連携したマシンビジョンカメラがリアルタイムでコードを検証し、欠陥率を大幅に削減しています。レーザー溶接は、EV生産の増加に伴い、異種金属の接合やフィラー不要なデュアルビームヘッドの採用により加速しています。積層造形(アディティブ・マニュファクチャリング)も、粉末床溶融結合の製造速度向上により経済性が向上し、成長を牽引しています。

3. 構成別

可動ビームシステムは、ガントリーやロボットアームが様々な形状の部品を治具交換なしで加工できる柔軟性から、2024年の市場シェアの61%を占めました。自動車メーカーは、車体部品の生産性最大化のためにこれらのシステムを好んでいます。ハイブリッド構成は、スキャンヘッドと多軸ステージを融合させ、1つの装置でマクロ加工とマイクロ加工を切り替えられるため、年間9.4%で成長しています。固定ビームセルは、スマートフォンフレームのような大量生産される同一部品において、柔軟性よりも設備効率が重視される場合に依然として利用されています。TRUMPFとSCHMIDによるガラスインターポーザーのエッチング技術など、先進的なパッケージング技術は、超短パルスハイブリッドマシンに依存しており、コストとサイクルタイムを削減しています。

4. アプリケーション別

材料マクロ加工は、自動車および航空宇宙のサプライチェーンにおいて切断、溶接、表面硬化が不可欠であるため、2024年の収益の55%を占めました。しかし、積層造形(アディティブ・マニュファクチャリング)は、航空宇宙分野で軽量でトポロジー最適化された部品にレーザー粉末床溶融結合が採用されることで、10.2%のCAGRで最も速い成長を遂げています。マイクロマシニングは、電子機器の小型化に伴うミクロンサイズのビアホール加工で需要が高まっています。表面処理は、インプラントの骨統合を改善する機能的テクスチャリングへと進化しています。医療および美容分野では、1,726nmプラットフォームによる選択的な皮脂腺アブレーションなどが加速しています。

5. 最終用途産業別

自動車産業は、バッテリーケース、モーターラミネーション、ボディパネルの軽量化のためにレーザー溶接と切断が採用され、2024年に28.5%の最大シェアを維持しました。医療機器分野は、フェムト秒レーザーによる生体適合性を高めるテクスチャリングや、白内障手術システムの精度向上により、11.4%のCAGRで最も速い成長を遂げています。航空宇宙および防衛分野では、指向性エネルギー兵器の研究開発やタービン部品の穴あけ加工が高出力レーザーの需要を支えています。電子機器メーカーは、政府によるチップ生産能力の国内回帰政策に伴い、ダイシングやパッケージングにレーザーを活用しています。

6. 地域別

アジア太平洋地域は、中国の太陽電池モジュール工場が結晶シリコン生産の99%を占め、高速レーザースクライバーを必要としていることなどにより、2024年の収益の46.9%を占め、市場を牽引しました。日本の経済産業省による半導体産業への補助金(SiCパワー半導体ライン向けに705億円、約4億7030万米ドル)や、台湾TSMCの日本での事業拡大も、レーザー加工ツールの需要を刺激しています。中東およびアフリカ地域は、湾岸地域のインフラプロジェクトやトルコの防衛プログラムにおけるレーザーベースの切断・溶接ラインの採用により、9.1%のCAGRで最も急速な成長を示しています。ヨーロッパは、ドイツのインダストリー4.0プログラムやEVバッテリーギガファクトリーが市場を支えていますが、海外からの部品調達におけるサプライチェーンのボトルネックや技術者不足が課題となっています。北米は、医療、航空宇宙、防衛といった高付加価値アプリケーションに強みがあり、CHIPS法による国内半導体製造能力の拡大(527億米ドル)や国防総省の予算(7億8970万米ドル)が需要を後押ししています。

市場の推進要因

* 電化によるEVバッテリー溶接需要の増加(CAGRへの影響:+1.8%): 欧州におけるEV生産の急増は、精密な銅バスバー溶接の需要を高めています。ファイバーレーザーは、抵抗溶接よりも少ない熱入力でこの作業を完了でき、CoherentのARM FLプラットフォームやIPG Photonicsのデュアルビームヘッドなどが、高品質な溶接を実現しています。

* 半導体製造工場向けレーザーに対する政府インセンティブ(CAGRへの影響:+1.5%): 日本の経済産業省はSiCパワー半導体ライン向けに705億円(約4億7030万米ドル)を計上しており、レーザーアニーリングやウェハーダイシングを支援しています。米国のCHIPSおよび科学法による補助金も、超高速レーザー生産能力の現地化を促進し、先進パッケージングノードでの採用を加速させています。

* 低侵襲医療機器向け超高速レーザーの統合(CAGRへの影響:+1.2%): FDAによる承認やAlconによるLENSAR買収(3億5600万米ドル)は、フェムト秒プラットフォームへの戦略的関心を示しています。AIと組み合わせることで、適応型組織ターゲティングが可能になり、手術時間の短縮と結果の改善に貢献しています。

* ドイツの中小企業におけるインダストリー4.0対応レーザー切断の導入(CAGRへの影響:+0.9%): 労働力不足とマスカスタマイゼーションのトレンドが、ドイツの中小企業に機械加工からコネクテッドレーザーカッターへの移行を促しています。TRUMPFのTruLaser 1000 Lean Editionのような製品は、導入コストを抑え、AIによるリアルタイムの品質チェック機能を提供し、中小企業でのレーザー導入を経済的にしています。

* 大容量太陽電池レーザースクライビング(CAGRへの影響:+1.4%): 中国の太陽電池メーカーは、セル効率を高めるために高スループットのレーザースクライビングラインを拡大しています。

* 指向性エネルギー防衛研究開発プログラム(CAGRへの影響:+0.8%): 米国および同盟国における指向性エネルギー兵器の研究開発プログラムは、高出力ファイバーレーザーの安定した需要を確保しています。

市場の抑制要因

* 北欧における熟練したフォトニクス人材の不足(CAGRへの影響:-0.8%): 世界的にレーザー技術者の需要が高まる中、北欧の光学企業は人材確保に苦慮しており、生産遅延や事業拡大計画の移転につながっています。

* ヘリウム供給の不安定性によるCO₂レーザー運用コストの増加(CAGRへの影響:-0.6%): ヘリウムの供給不足と価格高騰は、ヘリウムアシストガスに依存するCO₂レーザーの運用コストを押し上げ、一部の企業はファイバーレーザーへのアップグレードを加速させています。

* インドにおけるレーザーツールに対するIP関連の輸入制限(CAGRへの影響:-0.4%): インドにおける知的財産権に関連する輸入制限が、市場拡大を抑制する可能性があります。

* EU-MDRの厳格化によるレーザーベース医療機器の発売遅延(CAGRへの影響:-0.5%): 欧州連合の医療機器規制(EU-MDR)の厳格化が、レーザーベースの医療機器の市場投入を遅らせる要因となっています。

競争環境

レーザー加工市場は中程度の統合度であり、TRUMPF、IPG Photonics、Coherent Corp.といった主要企業が、幅広い製品ポートフォリオとサービスネットワークを活用して市場シェアを維持しています。IPGによるcleanLASERの買収(3000万米ドル)や、AlconによるLENSARの買収(3億5600万米ドル)は、それぞれ表面処理技術とフェムト秒技術の強化を目的としたものです。TRUMPFはSiMa.aiと提携し、エッジAIをレーザーコントローラーに組み込むことで、スマートファクトリーの標準に近づいています。Coherentの26億米ドルに上る受注残は、EUVリソグラフィーサブシステムやEVバッテリー溶接におけるカスタマイズされたシステムへの継続的な需要を示しています。Halo Industriesのようなニッチな新規参入企業は、SiCウェハー切断などの特定のアプリケーションギャップに焦点を当てています。競争はますますデータ中心になっており、ベンダーはプロセス監視センサー、予測メンテナンス分析、サイバーセキュリティ対応のリモートサポートなどを提供し、顧客のライフタイムコスト削減に貢献しています。

最近の業界動向

* 2025年3月:AlconがLENSARを3億5600万米ドルで買収し、ALLYロボット白内障レーザーシステムを眼科手術ポートフォリオに追加しました。

* 2025年2月:CoherentがFACTORシリーズのファイバー結合ダイオードポンプを発表し、医療用および産業用レーザー向けに最大220Wの出力を提供します。

* 2025年1月:TRUMPFとSCHMIDが、半導体製造における次世代レーザーアニール技術の共同開発を発表しました。

* 2024年12月:IPG Photonicsが、高出力ファイバーレーザーの新しいラインナップを発表し、自動車製造および重工業アプリケーションにおける溶接および切断能力を向上させました。

* 2024年11月:Lumentumが、データセンターおよび通信ネットワーク向けの新しいコヒーレント光モジュールを発表し、高速データ伝送の需要に対応しました。

* 2024年10月:NKT Photonicsが、医療画像処理および科学研究向けの新しい超高速ファイバーレーザーシステムを発表しました。

市場予測

レーザー市場は、今後数年間で堅調な成長を続けると予測されています。特に、電気自動車(EV)バッテリー製造、半導体製造、医療機器、および防衛アプリケーションにおける需要が、この成長を牽引すると見られています。スマートファクトリーの普及と、AIおよび機械学習のレーザーシステムへの統合は、効率性と精度をさらに向上させ、新たな市場機会を創出するでしょう。

課題と機会

市場は成長していますが、サプライチェーンの混乱、原材料価格の変動、および熟練労働者の不足といった課題に直面しています。しかし、これらの課題は、自動化、AI駆動型プロセス最適化、およびモジュール式で適応性の高いレーザーシステムの開発を通じて、新たな機会を生み出す可能性も秘めています。持続可能性への注力は、エネルギー効率の高いレーザーソリューションと、環境に配慮した製造プロセスの開発を促進するでしょう。

結論

レーザー技術は、製造業、医療、通信など、さまざまな産業において不可欠なツールであり続けています。技術革新、戦略的買収、および新興アプリケーションへの注力により、市場はダイナミックに進化しています。データ中心のアプローチとスマートファクトリーの統合は、将来の成長を形作る主要なトレンドとなるでしょう。

本レポートは、レーザー加工市場に関する詳細な分析を提供しています。この市場は、製造業、エレクトロニクス、医療機器、エネルギー、輸送などの各分野において、金属および非金属材料の切断、溶接、穴あけ、マーキング、彫刻、表面処理、積層造形(アディティブ・マニュファクチャリング)に焦点を当てたレーザービームを使用する装置および統合システムの販売を対象としています。収益は、OEMおよびシステムインテグレーターチャネルを通じて提供される新規機械およびレトロフィットモジュールから得られる米ドル建てで評価されます。なお、単体の光通信用レーザー、美容機器、純粋な研究室用光源は本調査の範囲外です。

市場規模は、2025年に81.7億米ドルと評価されており、2030年までに122.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 欧州におけるEVバッテリー溶接需要の増加: 電動化の進展がEVバッテリー溶接におけるレーザー需要を促進しています。

* 東アジアにおける半導体製造装置用レーザーへの政府インセンティブ: 半導体製造工場への政府補助金が、ウェハーダイシング、アニーリング、先進パッケージングに使用される超高速レーザー装置の需要を高めています。

* 北米における低侵襲医療機器への超高速レーザーの統合: 低侵襲治療や医療機器製造における超高速レーザーの応用が拡大しています。

* ドイツの中小企業におけるレーザー切断導入の促進: インダストリー4.0への改修が、ドイツの中小企業におけるレーザー切断技術の採用を後押ししています。

* 中国における太陽電池レーザー加工の大量生産拡大: 太陽電池のレーザー加工における高容量化が進んでいます。

* 米国における指向性エネルギー防衛R&Dプログラム: 高出力レーザーの供給を促進しています。

一方で、市場の成長を阻害する要因も存在します。

* 北欧における熟練したフォトニクス人材の不足: 専門知識を持つ労働力の不足が課題となっています。

* ヘリウム供給の不安定性: ヘリウム供給の変動がCO2レーザーの運用コストを上昇させ、多くのユーザーがヘリウムを必要としないファイバーレーザーへの移行を検討しています。

* インドにおけるレーザー工具のIP関連輸入制限: 知的財産権に関連する輸入規制が市場参入を制限しています。

* EU-MDR(欧州医療機器規制)の厳格化: レーザーベースの医療機器の市場投入を遅らせる要因となっています。

主要な市場トレンドとして、レーザータイプ別では、ファイバーレーザーがその高い効率性と低いメンテナンスコストの利点から、2024年の収益の48%を占め、最大のシェアを保持しています。最終用途産業別では、医療機器およびヘルスケア分野が、低侵襲治療やデバイス製造における超高速レーザーの応用拡大により、年平均成長率(CAGR)11.4%で最も急速に成長しています。アプリケーション別では、積層造形(アディティブ・マニュファクチャリング)が、航空宇宙および医療分野における軽量で高密度な部品の需要に支えられ、CAGR 10.2%で最も急速に成長しているセグメントです。

本レポートでは、レーザータイプ(例:CO2、ファイバー、超高速)、プロセスタイプ(例:切断、溶接、積層造形)、構成、アプリケーション、最終用途産業(例:自動車、EVバッテリー、医療機器、半導体)、および地域(北米、欧州、アジア太平洋など)といった多角的な視点から市場を詳細に分析しています。また、市場の概要、業界エコシステム分析、技術的展望、ポーターのファイブフォース分析(サプライヤー・買い手の交渉力、新規参入・代替品の脅威、競争の激しさ)も含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、TRUMPF Group、IPG Photonics Corporation、Coherent Corp.、Han’s Laser Technology Industry Group Co., Ltd.、Mitsubishi Electric Corporation、Amada Co., Ltd.、FANUC Corporationなどの主要企業のプロファイルが提供されています。

調査は、一次調査(自動車、半導体、医療機器メーカーなどへのヒアリング)と二次調査(国連貿易統計、OECD産業生産指数、企業財務報告書、特許情報など)を組み合わせた堅牢な手法に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチで検証され、毎年更新されることで、信頼性の高いベースラインを提供しています。市場の機会と将来の展望についても、未開拓分野や未充足ニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 欧州における電動化によるEVバッテリー溶接需要

- 4.2.2 東アジアにおける半導体製造用レーザーに対する政府奨励金

- 4.2.3 北米における低侵襲医療機器向け超高速レーザーの統合

- 4.2.4 インダストリー4.0の改修によるドイツの中小企業におけるレーザー切断導入の促進

- 4.2.5 中国における大容量太陽電池レーザー加工の拡大

- 4.2.6 米国における指向性エネルギー防衛R&Dプログラムによる高出力レーザー供給の促進

-

4.3 市場の制約

- 4.3.1 北欧における熟練したフォトニクス人材の不足

- 4.3.2 ヘリウム供給の変動が世界のCO2レーザー運用コストを上昇させる

- 4.3.3 インドにおけるレーザー工具に対するIP関連の輸入制限

- 4.3.4 EU-MDRの厳格化がレーザー医療機器の発売を遅らせる

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 レーザータイプ別

- 5.1.1 CO? レーザー

- 5.1.2 ファイバーレーザー

- 5.1.3 固体レーザー (Nd:YAG、ディスク)

- 5.1.4 超高速 (フェムト秒/ピコ秒)

- 5.1.5 ダイオードレーザー

- 5.1.6 エキシマレーザー

- 5.1.7 その他のレーザータイプ

-

5.2 プロセスタイプ別

- 5.2.1 切断

- 5.2.2 溶接 (ハイブリッド、リモートを含む)

- 5.2.3 マーキングと彫刻

- 5.2.4 穴あけ

- 5.2.5 表面処理/硬化

- 5.2.6 微細加工

- 5.2.7 積層造形 (DMLS、LMD)

- 5.2.8 その他のプロセス

-

5.3 構成別

- 5.3.1 固定ビーム

- 5.3.2 移動ビーム

- 5.3.3 ハイブリッドビーム

-

5.4 用途別

- 5.4.1 材料 (マクロ) 加工

- 5.4.2 微細加工

- 5.4.3 表面処理

- 5.4.4 積層造形

- 5.4.5 医療および美容処置

- 5.4.6 科学研究およびフォトニック通信

- 5.4.7 その他の用途

-

5.5 最終用途産業別

- 5.5.1 自動車

- 5.5.2 電気自動車バッテリー製造

- 5.5.3 航空宇宙および防衛

- 5.5.4 エレクトロニクスおよび半導体

- 5.5.5 医療機器およびヘルスケア

- 5.5.6 エネルギーおよび太陽光発電

- 5.5.7 産業機械

- 5.5.8 包装

- 5.5.9 宝飾品および高級品

- 5.5.10 研究機関および大学

- 5.5.11 その他の産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.2 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TRUMPFグループ

- 6.4.2 IPG Photonics Corporation

- 6.4.3 Coherent Corp.

- 6.4.4 Han’s Laser Technology Industry Group Co., Ltd.

- 6.4.5 Bystronicグループ

- 6.4.6 三菱電機株式会社

- 6.4.7 株式会社アマダ

- 6.4.8 ファナック株式会社

- 6.4.9 Jenoptik AG

- 6.4.10 Lumentum Holdings Inc.

- 6.4.11 NKT Photonics A/S

- 6.4.12 Raycus Fiber Laser Technologies Co., Ltd.

- 6.4.13 Laserline GmbH

- 6.4.14 Prima Industrie S.p.A.

- 6.4.15 Mazak Optonics Corporation

- 6.4.16 Synrad Inc.

- 6.4.17 MKS Instruments (ESIおよびNewport)

- 6.4.18 GSIグループ (AMETEK)

- 6.4.19 Gravotech Marking

- 6.4.20 Lasea S.A.

- 6.4.21 Rofin-Sinar Technologies

- 6.4.22 II-VI Advanced Photonics (現在Coherentの一部)

- 6.4.23 SPI Lasers (Trumpfグループ)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

レーザー加工は、光の増幅と誘導放出によって生成される高エネルギー密度のレーザー光を材料に照射し、そのエネルギーを利用して材料を切断、溶接、穴あけ、マーキング、表面改質などを行う非接触加工技術でございます。この技術の最大の特長は、非常に高い精度と局所的なエネルギー集中性、そして非接触である点にあります。これにより、熱影響部(HAZ)を最小限に抑えつつ、微細かつ複雑な形状の加工が可能となり、従来の機械加工では困難であった多くの課題を解決してきました。また、工具の摩耗がないため、安定した品質と高い生産性を実現できる点も大きな利点として挙げられます。

次に、このレーザー加工が具体的にどのような種類に分けられるのか、詳しく見ていきましょう。加工方法としては、まず「切断」が挙げられます。これは、レーザー光で材料を溶融・蒸発させながらガスを吹き付けて除去するもので、金属板から樹脂、木材まで幅広い材料に対応します。特に、ファイバーレーザーやCO2レーザーが多用されます。次に「溶接」は、レーザー光の熱で材料を溶かし、凝固させることで接合する技術です。深溶け込み溶接や熱伝導溶接などがあり、自動車部品や電子部品の接合に不可欠です。また、「穴あけ」は、レーザー光を一点に集中させて材料を蒸発・除去することで、微細な穴を高精度に開けることができます。半導体パッケージや医療機器の製造で利用されます。「マーキング・刻印」は、材料表面をわずかに変質させたり、薄く削り取ったりすることで文字や図形を印字する技術で、製品の識別やトレーサビリティ確保に広く用いられます。さらに、「表面改質」として、レーザー光で材料表面を溶融・急冷することで硬度を高めたり、異なる材料を溶着させて耐摩耗性や耐食性を向上させる「クラッディング」などがあります。近年では、超短パルスレーザーを用いた「アブレーション加工」が注目されており、熱影響をほとんど与えずに材料を直接蒸発させるため、極めて微細で高品質な加工が可能で、医療分野や半導体分野での応用が広がっています。

これらの多様な加工技術は、現代社会の様々な産業分野で不可欠な役割を担っています。最も代表的な用途の一つが「自動車産業」です。車体部品の溶接や切断、エンジン部品の穴あけ、バッテリーセルの溶接など、軽量化と高強度化、そして電動化の進展に伴い、レーザー加工の重要性は増すばかりです。また、「電子部品・半導体産業」では、プリント基板の微細加工、半導体ウェハーの切断(ダイシング)、ディスプレイパネルの製造、スマートフォン部品の溶接など、精密かつ高速な加工が求められる場面で広く活用されています。さらに、「医療機器産業」では、ステントやカテーテルの微細切断、インプラントの表面処理、手術器具の溶接など、生体適合性と高精度が要求される分野でその真価を発揮しています。「航空宇宙産業」においても、軽量で高強度な特殊合金や複合材料の加工にレーザーが用いられ、部品の高性能化に貢献しています。その他、一般産業機械の板金加工、宝飾品や工芸品の彫刻、建築材料の切断など、その用途は枚挙にいとまがありません。

レーザー加工の発展を支える関連技術も多岐にわたります。まず、レーザー光を正確に材料に導き、集光させるための「光学系技術」は極めて重要です。レンズ、ミラー、スキャナーなどの進化が加工精度と速度を向上させています。次に、加工プロセスを精密に制御するための「制御技術」も不可欠です。CNC(コンピュータ数値制御)やロボット技術との融合により、複雑な形状の加工や自動化された生産ラインが実現されています。また、加工対象となる材料の特性を理解し、最適なレーザー条件を見出すための「材料科学」の知見も欠かせません。さらに、加工中の状態をリアルタイムで監視し、フィードバック制御を行う「モニタリング技術」や、安全な作業環境を確保するための「安全技術」も、レーザー加工システム全体の信頼性を高める上で重要な要素でございます。近年では、CAD/CAMシステムとの連携による設計から製造までの一貫したデジタル化や、3Dプリンティング(積層造形)における金属粉末の溶融・焼結技術(SLM/SLS)としてもレーザーが活用されており、その応用範囲は広がり続けています。

市場背景としては、レーザー加工市場は近年、堅調な成長を続けております。この成長を牽引しているのは、自動車産業におけるEV化の加速、5GやIoTの普及に伴う電子部品の需要増、そして医療分野における高度化の進展などが挙げられます。特に、高出力で高効率、かつビーム品質に優れたファイバーレーザーが市場の主流となりつつあり、従来のCO2レーザーやYAGレーザーからの置き換えが進んでいます。また、微細加工や難加工材への対応が可能な超短パルスレーザーの需要も急速に拡大しており、高付加価値製品の製造に貢献しています。グローバルな視点で見ると、アジア太平洋地域、特に中国が最大の市場であり、日本や欧米諸国も技術革新と市場拡大を牽引しています。一方で、初期投資の高さや、専門的な知識を持つオペレーターの育成、そして加工プロセスの最適化といった課題も存在しますが、これらの課題を克服するための技術開発やソリューション提供が進められています。

将来展望としましては、レーザー加工技術は今後もさらなる進化を遂げ、より広範な分野での応用が期待されています。一つは「高機能化・高精度化」の追求です。より微細な加工、より複雑な形状への対応、そしてこれまで加工が困難であった新素材(複合材料、セラミックス、超硬合金など)への適用が加速するでしょう。特に、超短パルスレーザーのさらなる進化は、熱影響を極限まで抑えた「コールドアブレーション」を可能にし、医療分野での生体組織加工や、半導体分野での極微細加工において革新をもたらすと考えられます。二つ目は、「AI(人工知能)やIoT(モノのインターネット)との融合」です。加工データのリアルタイム収集・分析によるプロセスの最適化、予知保全、そしてスマートファクトリーにおける完全自動化の実現が期待されます。これにより、生産性の向上と品質の安定化が図られるでしょう。三つ目は、「環境負荷低減への貢献」です。レーザー加工は非接触であるため、切削油などの消耗品が不要であり、省エネルギー化も進んでいます。今後、さらに高効率なレーザー光源の開発や、加工プロセスの最適化により、持続可能な製造業への貢献が期待されます。宇宙開発、再生医療、バイオテクノロジーといった最先端分野での応用も拡大し、私たちの生活を豊かにする新たな価値創造に、レーザー加工技術は不可欠な存在として貢献し続けることでしょう。