レーザースキャナー市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

レーザースキャナー市場レポートは、タイプ(2Dおよび3D)、範囲(短距離、中距離、および長距離)、テクノロジー(タイムオブフライト(ToF)、位相シフト、その他)、展開(据え置き型/地上設置型、モバイル型(車両搭載型およびドローン搭載型)、およびハンドヘルド型)、垂直市場(自動車および輸送、航空宇宙および防衛、石油・ガスおよび鉱業、その他)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザースキャナー市場の概要を以下にまとめました。

# レーザースキャナー市場規模、シェア分析 – 成長トレンドと予測(2025年~2030年)

1. はじめに

レーザースキャナー市場は、タイプ(2D、3D)、範囲(短距離、中距離、長距離)、技術(Time-Of-Flight (ToF)、位相シフトなど)、展開(据え置き型/地上設置型、モバイル型(車両搭載型、ドローン搭載型)、ハンドヘルド型)、垂直市場(自動車・輸送、航空宇宙・防衛、石油・ガス・鉱業など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

2. 市場概況

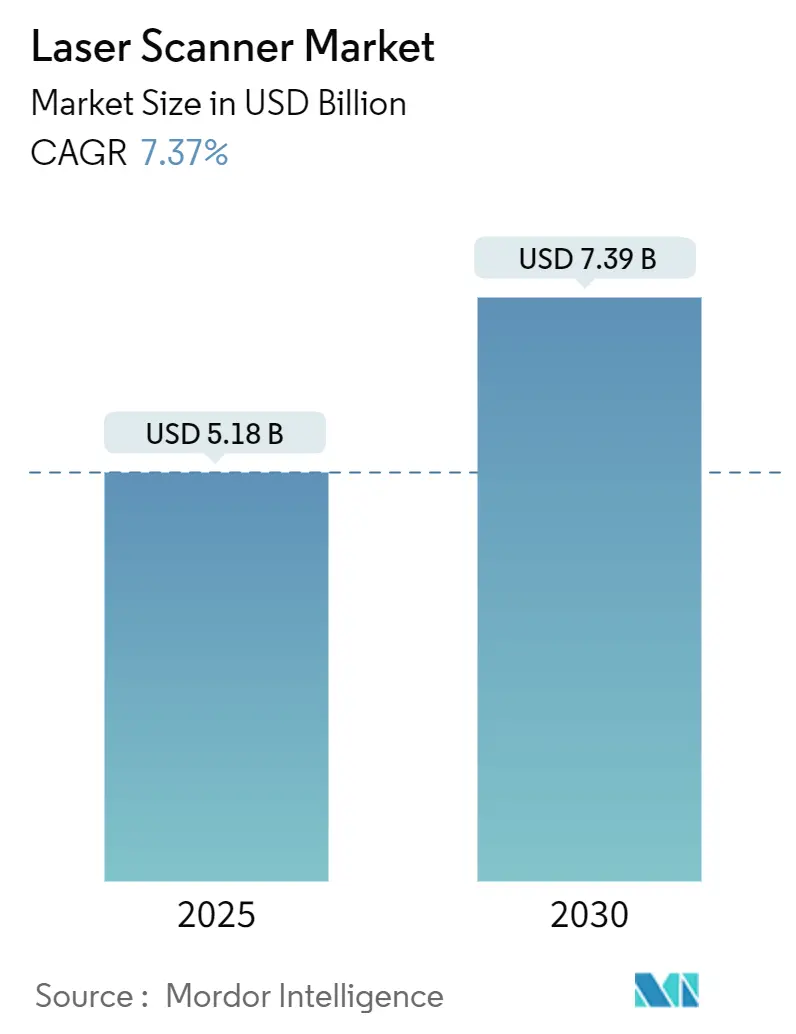

レーザースキャナー市場は、2025年に51.8億米ドルと評価され、2030年までに73.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.37%です。地理空間デジタルツインの改修、自律移動ロボット、BIM(Building Information Modeling)規制の厳格化などにより、エンドユーザーの利用事例が拡大しています。ソリッドステートLiDARの技術革新は、可動部品を排除し、家電製品や文化遺産保存分野での新たな可能性を開いています。北海の洋上風力発電事業者は、長距離システムに安定したニッチ市場を創出しています。アジア太平洋地域では、EコマースのフルフィルメントとADAS(先進運転支援システム)の統合が量的な成長を牽引し、欧州のプロセス産業では、資産中心の持続可能性プログラムのためにスキャナーが導入されています。競争の焦点は、ハードウェアから、データワークフローを簡素化し投資回収期間を短縮する統合型SaaS(Software as a Service)提供へと移行しています。

主要な市場データ(2025年~2030年):

* 市場規模(2025年): 51.8億米ドル

* 市場規模(2030年): 73.9億米ドル

* 成長率(2025年~2030年): 7.37% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

3. 主要な市場動向と洞察(促進要因)

* 欧州プロセス産業における地理空間デジタルツイン改修プログラムの拡大:

欧州のプロセス事業者は、排出量削減と資産寿命延長のためプラントのデジタル化を進めており、AI対応デジタルツインに供給するサブミリメートル精度スキャナーの需要が高まっています。EUの「Destination Earth」イニシアチブは、高密度地理空間キャプチャへの公的資金を支え、フランスの橋梁検査やドイツのKaSyTwin下水プラットフォームなどのプロジェクトが具体的な運用上の利益を示しています。ハードウェアと分析機能を組み合わせられるサプライヤーは、エンドツーエンドソリューションを優先する購入者から継続的なソフトウェア収益を得る機会があります。この要因はCAGRに+1.2%の影響を与え、欧州および北米に波及し、中期的な影響(2~4年)が見込まれます。

* アジアのEコマースフルフィルメントセンターにおけるLiDAR搭載自律移動ロボットの急速な採用:

中国および東南アジアの倉庫は、労働力不足と注文の複雑化に直面しており、ナビゲーションとスマートソーティングのためにLiDAR誘導ロボットを導入しています。Amazonのドルトムントでの6面スキャンユニットの導入は生産性向上を示しており、アナリストは2035年までにロボットの設置ベースが13億台を超えると予測しています。これにより、エッジAIと統合された短距離・低コストセンサーがレーザースキャナー市場でシェアを拡大しています。この要因はCAGRに+1.8%の影響を与え、アジア太平洋地域を中心に世界的に拡大し、短期的な影響(2年以内)が見込まれます。

* 北米の公共インフラプロジェクトにおけるBIM準拠の義務化:

連邦および州政府機関は、新たな土木工事においてBIM成果物を義務付けており、入札から保守までプロジェクトの範囲に3Dスキャンが組み込まれています。GSAの3D-4D-BIMプログラムやMDOTのデジタルデリバリーロードマップは、点群キャプチャが不可欠な入力となるワークフローを確立しています。NBIMS-US V4標準にデータ形式を合わせるスキャナーベンダーは、調達サイクルを加速し、請負業者との摩擦を軽減できます。この要因はCAGRに+1.5%の影響を与え、北米およびEUに影響し、中期的な影響(2~4年)が見込まれます。

* 中東の文化遺産デジタル化助成金による地上スキャナー需要の加速:

イラクおよび周辺国におけるユネスコ支援プログラムは、寺院、モスク、考古学的発掘調査の高解像度調査に資金を提供しています。地上レーザースキャンは、環境的および地政学的リスクの中で遺物を保存し、ポータブルで現場に耐えるシステムに特化したニッチ市場を創出しています。バンドルされたトレーニングと写真測量ソフトウェアを提供するサプライヤーは、このスキルが不足しているセグメントでさらに差別化を図っています。この要因はCAGRに+0.9%の影響を与え、中東および世界の文化遺産サイトに影響し、長期的な影響(4年以上)が見込まれます。

* 日本および韓国のADASプラットフォームにおける小型ソリッドステートLiDARの統合:

この要因はCAGRに+1.1%の影響を与え、アジア太平洋地域および世界の自動車産業に影響し、短期的な影響(2年以内)が見込まれます。

* 北海における洋上風力発電所のデジタルツイン保守が長距離スキャナー出荷を牽引:

この要因はCAGRに+0.8%の影響を与え、欧州および世界の洋上風力産業に影響し、長期的な影響(4年以上)が見込まれます。

4. 主要な市場動向と洞察(抑制要因)

* 南米の中小企業におけるサブミリメートル精度スキャナーの高額な設備投資が導入を制限:

ブラジルのSME(中小企業)は、国の付加価値の50%を占めるものの、研究開発への投資は控えめであり、公的インセンティブなしでは高額なスキャナーを導入できません。その結果、建設業や製造業での導入が遅れ、地域のレーザースキャナー市場は潜在能力を下回っています。この要因はCAGRに-0.8%の影響を与え、南米および発展途上市場に影響し、中期的な影響(2~4年)が見込まれます。

* アフリカの建設におけるScan-to-BIM技術者不足がROIを低下:

南アフリカでは、建設業者の58%がデジタル変革を優先しているにもかかわらず、労働力不足と輸入材料費がデジタルワークフローを妨げています。点群をBIMに変換する熟練したスタッフがいないため、所有者はスキャナーを十分に活用できず、再購入を延期しています。この要因はCAGRに-0.6%の影響を与え、アフリカおよびその他の新興市場に影響し、長期的な影響(4年以上)が見込まれます。

* 政府のマッピングにおける独自のスキャンデータ形式がプラットフォーム間の相互運用性を阻害:

この要因はCAGRに-0.4%の影響を与え、世界の政府部門に影響し、短期的な影響(2年以内)が見込まれます。

* インド市場への参入を妨げる輸入関税とClass-3B認証の遅延:

この要因はCAGRに-0.7%の影響を与え、インドおよび同様のアジア太平洋市場に影響し、中期的な影響(2~4年)が見込まれます。

5. セグメント分析

* タイプ別: 3Dスキャナーがイノベーションを牽引

2024年には3Dユニットが収益の86.3%を占め、レーザースキャナー市場の基盤となっています。その7.4%のCAGR予測は、デジタルツインと自律ナビゲーションへの移行を反映しています。2Dデバイスは特定の品質管理タスクで依然として重要ですが、3Dコストの低下により価格競争に直面しています。2024年にLumotiveとHokuyoが先駆けたソリッドステートビームステアリングは、回転ミラーを排除し、フォームファクターと消費電力を削減します。このブレークスルーは、堅牢でメンテナンスフリーなセンサーを求めるレーザースキャナー業界の探求と一致しています。

* 範囲別: 中距離がリーダーシップを維持しつつ、短距離が市場を破壊

中距離(50~200m)製品は、建設および資産検査の需要により、2024年のレーザースキャナー市場規模の45.7%を占めました。しかし、ロボット、ドローン、ハンドツールが普及するにつれて、短距離(50m未満)モデルは8.4%のCAGRを記録すると予測されています。短距離のイノベーションは、コンパクトなASICとAIエッジ処理に焦点を当てており、物流通路や工場セルにおけるリアルタイムマッピングのニーズに対応しています。長距離スキャナーは洋上風力発電や鉱業にとって不可欠ですが、量的なニッチ市場にとどまっています。

* 技術別: Time-of-Flightの安定性とStructured-Lightの革新

Time-of-Flightは、航空宇宙および自動車の安全機能における精度が評価され、51.8%の過半数のシェアを維持しています。並行して、Structured-Lightは、家電製品の規模の経済と高速データ取得により、8.1%のCAGRで加速しています。MetaやSnapからの特許出願は、プロジェクターの効率と熱安定性を改善するための継続的な研究開発を強調しており、競争圧力を高く保っています。

* 展開別: 据え置き型システムが市場成長を牽引

据え置き型スキャナーは、インフラ文書化の義務化により、2024年の収益の54.6%を占めました。ハンドヘルド型ユニットは、精油所や生産現場での検査官のモビリティ需要により、8.2%の最も高いCAGRを記録しています。モバイル車両またはドローンプラットフォームは、GPS支援ナビゲーションが重要な通路や送電線に利用されます。2025年1月にFAROが発表したLeap STは、5つのモードをバンドルしており、多目的ポータブルシステムに対するユーザーの需要を裏付けています。

* 垂直市場別: 建設がリーダーシップを維持し、文化遺産が革新を推進

建設およびBIMアプリケーションは、現在の売上の31.9%を占め、政府がモデルベースの納品規則を厳格化するにつれて、収益の柱であり続けるでしょう。中東の助成金に支えられた文化遺産保存は、歴史的遺物を保護するためのサブミリメートルスキャンを活用し、9.1%の最も速いCAGRを記録しています。産業製造、自動車、航空宇宙、防衛はそれぞれ、計測およびアライメントタスクに対する安定した需要を維持し、レーザースキャナー市場全体のベースライン量を支えています。

6. 地域分析

* アジア太平洋:

2024年の収益の33.5%を占め、2030年までに8.3%の最も高いCAGRを記録する最大の市場です。日本と韓国のフルフィルメントセンターロボットとADAS LiDARサプライチェーンが継続的な注文を促進し、中国のスマートファクトリー刺激策が国内の量を活発に保っています。インドの輸入ライセンスはアジア太平洋地域の広範な成長を鈍化させていますが、規制改革が潜在的な可能性を解き放つかもしれません。

* 北米:

BIM義務化と、高精度計測を必要とする大規模な航空宇宙在庫から恩恵を受けています。確立されたベンダーは、防衛承認を確保するために現地生産を維持していますが、システムがハードウェアからソフトウェアアップグレードへと移行するにつれて、交換サイクルは長くなっています。

* 欧州:

持続可能性目標のためにデジタルツインを活用し、拡大する洋上風力発電設備を整備しています。「Destination Earth」や「KaSyTwin」などのプログラムは公的支援を示しており、文化機関はEUの文化遺産基金を活用してサイトのデジタル化を進めています。全体として、この地域は機器の数からデータ分析の価値へと重点を移しています。

7. 競争環境

レーザースキャナー市場は中程度に細分化されています。Hexagon、Trimble、FAROは収益の10~12%を研究開発に投入し、安定した製品更新と点群ワークフローを自動化するSaaSモジュールの拡大を可能にしています。Trimbleのソフトウェアミックスは2025年第1四半期に75%に達し、経常収益への転換を強調しています。

戦略的買収も加速しています。Hexagonは3D SystemsのGeomagicスイートを1.23億米ドルで買収し、ViaviはInertial Labsを最大3.25億米ドルで買収、Kraken Roboticsは3D at Depthを買収して海底LiDARを拡大しました。これらの動きは、IPを統合し、分析機能を組み込み、クロスセリングのレバレッジを高めます。

Lumotive、Microvision、Lincoln Laserなどのスタートアップ企業は、コストと耐久性で機械式ユニットを下回るソリッドステートまたはMEMSアーキテクチャをターゲットにしています。一方、Topconの2025年5月のFAROとの提携は、ハードウェアとクラウドプラットフォームをバンドルするためのブランド間の協力関係を示しています。結果として、計測、分析、オープンデータスキーマを融合するベンダーが優位に立つ競争環境となっています。

8. 主要企業

* Carl Zeiss Optotechnick GmbH

* Hexagon AB

* Creaform

* Topcon Corporation

* RIEGL Laser Measurement Systems GmbH

9. 最近の業界動向

* 2025年5月: Topcon CorporationとFARO Technologiesは、Topconの光学技術とFAROのソフトウェアを組み合わせたレーザースキャンソリューションを共同開発するための戦略的合意を締結しました。

* 2025年3月: Hexagon ABは、Asset Lifecycle Intelligence部門を14.48億米ドルの収益を持つソフトウェア会社としてスピンオフし、2026年の米国上場を目指す計画を確認しました。

* 2025年3月: Kraken Roboticsは、SeaVision LiDARを強化し、米国での事業を拡大するために3D at Depthを買収しました。

* 2025年2月: GSI Groupは、超高速ポリゴンスキャナーをCambridge Technologyのポートフォリオに追加するため、Lincoln Laser Companyを1,100万米ドルで買収しました。

* 2025年1月: FAROは、製造計測用の5つの動作モードを備えたハンドヘルドスキャナー「Leap ST」をリリースしました。

このレポートは、レーザースキャナー市場に関する詳細な分析を提供しています。レーザースキャナーは、レーザー赤外線技術を用いて数百万もの離散的なデータポイントを非接触で捕捉し、数分で詳細な3D画像(点群)を生成するデバイスです。本調査では、世界中の様々な企業によるレーザースキャナーソリューションの売上高、主要な市場パラメーター、成長促進要因、主要ベンダーを追跡し、予測期間における市場推定と成長率を提示しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。

市場は、タイプ(2D、3D)、範囲(短距離、中距離、長距離)、技術(Time-of-Flight、位相シフト、三角測量、構造化光)、展開方法(据え置き型/地上型、モバイル型、ハンドヘルド型)、垂直市場(自動車・交通、航空宇宙・防衛、建築・建設・BIM、産業製造・自動化、石油・ガス・鉱業、ヘルスケア・ライフサイエンス、文化遺産・考古学、政府・測量・マッピング)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントで分析されています。

市場規模と成長予測に関して、レーザースキャナー市場は2025年に51.8億米ドルの価値があると評価されており、2030年までに73.9億米ドルに達すると予測され、年平均成長率(CAGR)は7.37%で拡大すると見込まれています。地域別では、アジア太平洋地域が世界の収益の33.5%を占め、8.3%という最速のCAGRを記録し、市場を牽引しています。

市場の主要な推進要因としては、以下が挙げられます。

* 欧州のプロセス産業における地理空間デジタルツイン改修プログラムの拡大。

* アジアのEコマースフルフィルメントセンターにおけるLidar搭載自律移動ロボットの急速な導入。

* 北米の公共インフラプロジェクトにおけるBIM(Building Information Modeling)準拠の義務化。

* 中東における文化遺産デジタル化助成金による地上型スキャナー需要の加速。

* 日本および韓国のADAS(先進運転支援システム)プラットフォームへの小型ソリッドステートLidarの統合。

* 北海の洋上風力発電所のデジタルツイン保守による長距離スキャナー出荷の増加。

一方で、市場の阻害要因も存在します。

* 南米の中小企業におけるサブミリメートル精度スキャナーの高額な設備投資(Cap-Ex)が導入を制限。

* アフリカの建設業界におけるScan-to-BIM技術者の不足が投資収益率(ROI)を低下。

* 政府のマッピング分野における独自のスキャンデータ形式がプラットフォーム間の相互運用性を阻害。

* インド市場への参入を妨げる輸入関税とクラス3B認証の遅延。

技術別では、Time-of-Flight(ToF)システムがその実績ある精度により51.8%の市場シェアを維持し、優位に立っています。また、アプリケーション垂直市場では、文化遺産および考古学分野が2030年まで9.1%という最も高いCAGRで拡大すると予測されています。

競争環境においては、Hexagon AB、Trimble Inc.、FARO Technologies、Topcon Corporation、RIEGL Laser Measurement Systems GmbHなど、多数の主要ベンダーが存在します。これらの業界リーダーは、売上の10~12%を研究開発に投資し、ハードウェアとSaaSプラットフォームをバンドルして点群ワークフローを効率化することで差別化を図っています。

このレポートは、市場の集中度、戦略的動き、市場シェア分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)も提供しています。さらに、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 欧州プロセス産業における地理空間デジタルツイン改修プログラムの拡大

- 4.2.2 アジアのEコマースフルフィルメントセンターにおけるLiDAR搭載自律移動ロボットの急速な導入

- 4.2.3 北米の公共インフラプロジェクトにおけるBIM準拠の義務化

- 4.2.4 文化遺産デジタル化助成金が中東の地上スキャナー需要を加速

- 4.2.5 日本および韓国のADASプラットフォームにおける小型ソリッドステートLiDARの統合

- 4.2.6 洋上風力発電所のデジタルツイン保守が北海の長距離スキャナー出荷を促進

-

4.3 市場抑制要因

- 4.3.1 サブミリメートル精度スキャナーの高額な設備投資が南米の中小企業の導入を制限

- 4.3.2 Scan-to-BIM技術者の不足がアフリカの建設ROIを減速

- 4.3.3 独自のスキャンデータ形式が政府マッピングにおけるプラットフォーム間の相互運用性を阻害

- 4.3.4 輸入関税とクラス3B認証の遅延がインド市場への参入を抑制

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 2D

- 5.1.2 3D

-

5.2 範囲別

- 5.2.1 短距離 (50 m未満)

- 5.2.2 中距離 (50-200 m)

- 5.2.3 長距離 (200 m超)

-

5.3 技術別

- 5.3.1 タイムオブフライト (ToF)

- 5.3.2 位相シフト

- 5.3.3 三角測量

- 5.3.4 構造化光

-

5.4 展開別

- 5.4.1 固定/地上

- 5.4.2 モバイル (車両およびドローン搭載)

- 5.4.3 ハンドヘルド

-

5.5 垂直市場別

- 5.5.1 自動車および輸送

- 5.5.2 航空宇宙および防衛

- 5.5.3 建築、建設およびBIM

- 5.5.4 産業製造および自動化

- 5.5.5 石油、ガスおよび鉱業

- 5.5.6 ヘルスケアおよびライフサイエンス

- 5.5.7 文化遺産および考古学

- 5.5.8 政府、測量およびマッピング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hexagon AB

- 6.4.2 Trimble Inc.

- 6.4.3 FARO Technologies

- 6.4.4 Topcon Corporation

- 6.4.5 RIEGL Laser Measurement Systems GmbH

- 6.4.6 Nikon Metrology NV

- 6.4.7 Creaform Inc.

- 6.4.8 Carl Zeiss Optotechnik GmbH

- 6.4.9 Artec 3D

- 6.4.10 3D Digital Corporation

- 6.4.11 Maptek Pty Ltd

- 6.4.12 Teledyne Optech

- 6.4.13 Sick AG

- 6.4.14 Renishaw plc

- 6.4.15 Zoller + Fröhlich GmbH

- 6.4.16 Topodrone AG

- 6.4.17 NavVis GmbH

- 6.4.18 GeoSLAM Ltd

- 6.4.19 Trimble Applanix

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザースキャナーは、レーザー光を用いて対象物の形状や距離を非接触で高精度に測定し、三次元の点群データを生成する装置です。この技術は、光が対象物に到達して反射して戻ってくるまでの時間(Time-of-Flight方式)や、レーザー光の照射角度と反射光の受光角度から距離を算出する三角測量方式などを原理としています。生成される点群データは、対象物の表面を無数の点の集合として表現し、その一つ一つの点にX、Y、Zの三次元座標情報と、場合によっては反射強度や色情報が付与されます。これにより、現実世界の物理的な形状をデジタル空間に忠実に再現することが可能となります。高精度かつ高速に広範囲のデータを取得できる点が大きな特徴であり、様々な産業分野で活用が進んでいます。

レーザースキャナーには、その用途や携帯性に応じていくつかの種類が存在します。まず、「地上型レーザースキャナー(Terrestrial Laser Scanner: TLS)」は、三脚などに据え付けて使用するタイプで、非常に高精度なデータ取得が可能です。主に建築物の竣工検査、土木工事の進捗管理、文化財のデジタルアーカイブ、工場設備の現状把握などに用いられます。次に、「ハンディ型レーザースキャナー」は、作業員が手で持ちながら移動してスキャンするタイプです。柔軟性が高く、狭い場所や複雑な形状の対象物でも手軽にデータ取得ができるため、リバースエンジニアリングや品質検査、室内空間のモデリングなどに適しています。さらに、「モバイル型レーザースキャナー(Mobile Laser Scanner: MLS)」は、車両に搭載して移動しながら広範囲を高速にスキャンするシステムです。道路や鉄道、都市インフラの測量や点検、都市モデリングなどに威力を発揮します。また、「UAV搭載型レーザースキャナー(UAV-mounted Laser Scanner: ULS)」は、ドローンに搭載して空中からスキャンを行うタイプで、広大な土地の測量、高所や危険区域の調査、災害状況の把握などに活用されます。これらは一般的に「LiDAR(Light Detection and Ranging)」システムの一部として認識されており、特に自動運転分野では車両周辺の環境認識に不可欠なセンサーとして注目されています。

レーザースキャナーの用途は多岐にわたります。測量・建設分野では、地形測量、土量計算、工事進捗管理、BIM/CIM(Building Information Modeling/Construction Information Modeling)における現状把握、竣工検査、構造物の変位計測などに利用され、作業の効率化と品質向上に貢献しています。インフラ管理においては、道路、橋梁、トンネル、ダムなどの老朽化診断や維持管理、劣化箇所の特定に役立ちます。製造業では、製品の品質検査、リバースエンジニアリングによる既存部品のデジタル化、治具設計、ロボットビジョンによる自動化などに活用されています。文化財・考古学の分野では、遺構や遺物の高精度な三次元記録、デジタルアーカイブの構築、修復計画の立案に不可欠なツールとなっています。林業や農業では、森林資源管理、樹木一本一本の計測、農地の地形解析などに利用され、スマート農業の推進に貢献しています。その他、警備・監視システムにおける侵入検知、自動運転車やサービスロボットの周辺環境認識、VR/ARコンテンツ制作のための空間スキャンなど、その応用範囲は広がり続けています。

関連技術としては、まず取得した膨大な点群データを処理するための「点群処理ソフトウェア」が挙げられます。これには、複数のスキャンデータを統合する位置合わせ(レジストレーション)、ノイズ除去、メッシュ生成、解析、可視化などの機能が含まれます。また、屋外でのスキャンにおいては、正確な位置情報を付与するために「GNSS(Global Navigation Satellite System)」が不可欠であり、移動中のスキャンでは装置の姿勢情報を取得する「IMU(Inertial Measurement Unit)」が精度向上に寄与します。画像から三次元モデルを生成する「写真測量(Photogrammetry)」も関連技術の一つで、レーザースキャナーで取得した形状データに写真測量で得られたテクスチャ情報を付与することで、よりリアルな三次元モデルを作成できます。さらに、自己位置推定と環境地図作成を同時に行う「SLAM(Simultaneous Localization and Mapping)」技術は、特にハンディ型スキャナーやロボットの自律移動において重要な役割を果たします。近年では、点群データの自動分類や特徴抽出、異常検知などに「AI(人工知能)」や「機械学習」が活用され、データ解析の高度化が進んでいます。大容量の点群データを効率的に共有・処理するためには、「クラウドコンピューティング」の利用も不可欠です。

市場背景としては、デジタルトランスフォーメーション(DX)の推進、i-Constructionやスマートシティ構想の進展、自動運転技術の発展などを背景に、高精度かつ高速な三次元データ取得のニーズが急速に高まっています。これにより、レーザースキャナー市場は堅調な成長を続けています。機器の小型化、軽量化、低価格化、そして操作性の向上が進んだことで、より多くの企業や個人が導入しやすくなっていることも市場拡大の要因です。主要なプレイヤーとしては、Leica Geosystems、Trimble、Faro、Topcon、Rieglといった測量機器メーカーや、Velodyne Lidar、Sickなどのセンサーメーカーが挙げられます。一方で、膨大な点群データの処理には専門的な知識や高性能なコンピューティングリソースが必要となること、また初期投資が高額になる場合があることなどが課題として挙げられます。

将来展望として、レーザースキャナーはさらなる小型化、軽量化、低コスト化が進むと予測されています。これにより、スマートフォンやタブレット、家電製品など、より身近なデバイスへの搭載が進み、一般消費者向けのアプリケーションも拡大する可能性があります。AIとの融合はさらに深化し、リアルタイムでの点群データ解析、自動認識、異常検知、将来予測などが可能になるでしょう。また、カメラ、レーダー、超音波センサーなど、他のセンサーとの「マルチセンサーフュージョン」が進むことで、よりリッチで信頼性の高い環境認識が実現されます。リアルタイム処理能力の向上は、動的な環境での応用を加速させ、例えばロボットの自律移動や自動運転の安全性向上に大きく貢献します。医療分野での精密診断や手術支援、セキュリティ分野での高度な監視システム、さらにはメタバースやデジタルツインといった仮想空間と現実空間を融合させる技術の基盤としても、レーザースキャナーの役割はますます重要になると考えられます。データ活用の高度化と新たな応用分野の開拓により、レーザースキャナーは社会の様々な側面で不可欠な技術として進化を続けることでしょう。