レーザーセンサー市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

レーザーセンサー市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、センサータイプ別(距離/レンジ、変位、プロファイリングなど)、測定範囲別(100mm未満、100~300mmなど)、出力別(1mW未満、1~100mWなど)、次元別(1D、2D、3D)、エンドユーザー産業別(エレクトロニクス、自動車など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザーセンサー市場の概要を以下にまとめます。

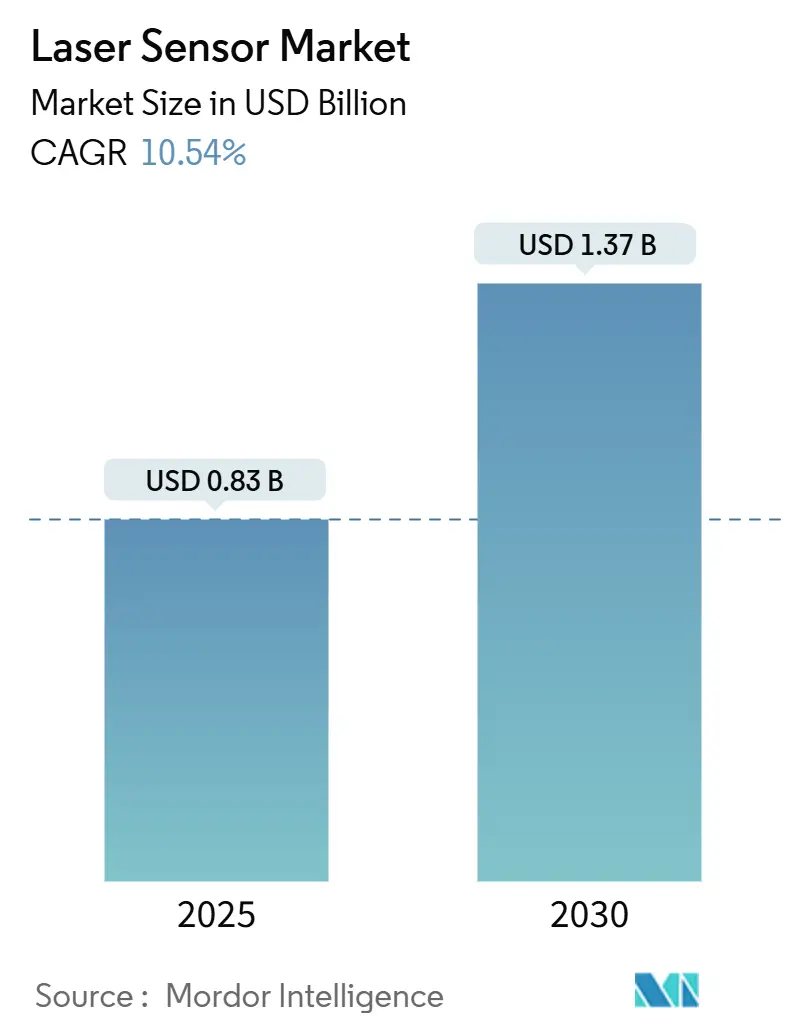

市場概要と予測

レーザーセンサー市場は、2019年から2030年を調査期間としています。市場規模は2025年に8.3億米ドルと評価され、2030年には13.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.54%で成長する見込みです。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は中程度です。主要企業には、キーエンス株式会社、SICK AG、オムロン株式会社、Baumer Electric AG、Micro-Epsilon Messtechnikなどが挙げられます。

この市場の成長は、工場におけるミクロンレベルの精度を要する測定作業の自動化、ソリッドステートLiDARの価格下落による自動運転車、ロボット、インフラ検査分野での新たな機会創出によって牽引されています。また、欧州のインフラプロジェクトにおけるデジタルツイン文書化の義務化や、アジア太平洋地域での電気自動車(EV)バッテリーラインにおける寸法公差の厳格化も成長を後押ししています。校正、予知保全、分析といったサービス提供は、ハードウェア販売よりも速いペースで拡大しており、長期的な性能がセンサー調達と同等に重要視される成熟したエコシステムを示唆しています。

主要なレポートのポイント

* コンポーネント別: ハードウェアが2024年に82%の収益シェアを占めましたが、サービスは2030年までに12.5%のCAGRで拡大すると予測されています。

* センサータイプ別: 距離/レンジセンサーが2024年に市場シェアの30%を占め、3Dプロファイルユニットは14%のCAGRで成長しています。

* 測定範囲別: 短距離モデル(100mm未満)が2024年に45%のシェアを獲得しましたが、長距離デバイス(300mm超)は12.5%のCAGRで成長しています。

* 出力電力別: 101-500mWの範囲が2024年に31%のシェアを占め、500mW超のユニットが最も速い13%のCAGRを記録しています。

* 次元性別: 1Dポイントセンサーが2024年に市場規模の60%を占め、3Dプロファイルユニットは15%のCAGRで拡大しています。

* 最終用途産業別: 自動車およびモビリティが2024年に26%のシェアでリードしましたが、ロジスティクス、倉庫管理、ロボティクスは17%のCAGRを示しています。

市場のトレンドと推進要因

* EVバッテリー組立における精密ギャップの閉鎖: EVバッテリーラインでは、0.1mmの寸法誤差がバッテリー容量に影響を与えるため、レーザー変位センサーが接触式ゲージに取って代わっています。スペックルフリーのブルーレーザーシステムは、接着ビードや溶接シームをリアルタイムで監視します。これにより、生産効率と品質が向上します。

* ロボットによる自動化の進展: ロボットアームに搭載されたレーザー変位センサーは、部品の正確な位置決め、品質管理、および複雑な組立作業において不可欠です。特に、協働ロボットの普及は、これらのセンサーの需要をさらに押し上げています。

* 産業用IoTとスマートファクトリーの統合: レーザー変位センサーから収集されたデータは、産業用IoTプラットフォームを通じてリアルタイムで分析され、予知保全、プロセス最適化、および生産ライン全体の効率化に貢献しています。スマートファクトリーの実現に向けた動きは、センサー技術の進化を加速させています。

市場の課題

* 高コスト: 特に高精度で多機能なレーザー変位センサーは、初期導入コストが高い傾向にあります。これは、中小企業にとって導入の障壁となる可能性があります。

* 複雑な環境への対応: 光沢のある表面、透明な材料、または極端な温度や振動がある環境では、センサーの性能が低下する可能性があります。これらの課題を克服するための技術開発が求められています。

* データ処理と統合の複雑さ: センサーから生成される大量のデータを効率的に処理し、既存のシステムと統合するには、高度な専門知識とインフラが必要です。

主要企業

市場の主要プレーヤーには、Keyence Corporation、Panasonic Corporation、SICK AG、Omron Corporation、Rockwell Automation, Inc.、Cognex Corporation、Baumer Holding AG、Micro-Epsilon Messtechnik GmbH & Co. KG、Banner Engineering Corp.、およびIFM Electronic GmbHなどが含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、およびグローバルな市場拡大を通じて競争力を維持しています。

このレポートは、レーザー技術を用いて物理値をアナログ電気信号に変換する測定値記録装置であるレーザーセンサーの世界市場について詳細に分析しています。市場調査の範囲は、ハードウェア、ソフトウェア、サービスを含み、エレクトロニクス製造、航空、建設、自動車、医療機器、食品・飲料加工、ロジスティクス・倉庫業など、多様な最終用途産業にソリューションを提供しています。

市場規模は、2025年には8.3億米ドルに達し、2030年までには13.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* アジア地域における自動車EVバッテリー組立での精密ギャップ解消ニーズが、レーザー変位センサーの採用を促進しています。

* 半導体パッケージングにおける3D自動光学検査(AOI)の急増が、3Dラインレーザーセンサーの需要を高めています。

* 北米のスマート倉庫では、超音波センサーからレーザー距離センサーへの移行が進んでいます。

* 欧州の自動搬送ロボット(AGV)では、ソリッドステートLiDARのコスト低下により、ToF(Time-of-Flight)センサーの利用が拡大しています。

* EUのインフラプロジェクトにおけるデジタルツイン文書化の義務化が、長距離プロファイリングセンサーの需要を後押ししています。

* 医療機器製造におけるクリーンルームでの非接触測定基準も、市場成長に寄与しています。

* 特にロジスティクスおよび倉庫業では、自律型ロボットの安全なナビゲーションにレーザー距離センサーとLiDARセンサーが不可欠であり、このエンドユーザーセグメントは2030年まで年平均成長率17%で成長すると見込まれています。

一方で、市場の成長を阻害する要因も存在します。

* 高温鋳造ラインにおける熱ドリフト感度。

* クラス3Bおよび4の出力に関する規制。

* CMOS ToFカメラ代替品からの価格競争圧力。

* 高反射面での信号ノイズ。

* カナダとテキサス州における高出力レーザーセンサー(クラス3Bおよび4)に関する新規制は、製造コストを最大25%増加させ、市場投入までの期間を長期化させる可能性があります。

市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、センサータイプ別(距離/レンジ、変位、プロファイリング/ライン、振動・エネルギー、三角測量など)、測定範囲別(短距離、中距離、長距離)、出力別、次元別(1Dポイント、2Dエリア、3Dプロファイル)、最終用途産業別、地域別に詳細に分析されています。

特に、コンポーネント別では、キャリブレーションや予知保全契約を含むサービス部門が年平均成長率12.5%で最も急速に成長しています。

センサータイプ別では、3Dプロファイルセンサーが、電子機器、自動車、医療機器におけるAIベースの欠陥検出と厳格な品質要求に対応する全面データ提供能力により、注目を集めています。

地域別では、アジア太平洋地域が、大規模なEVバッテリーおよびエレクトロニクス製造拠点を背景に市場をリードしています。

競争環境については、キーエンス、SICK AG、オムロン株式会社、Micro-Epsilon Messtechnik GmbH and Co. KG、IFM Electronic GmbH、Baumer Electric AG、SmartRay GmbH、Rockwell Automation Inc.、Dimetix AG、First Sensor AG (TE Connectivity)、Banner Engineering Corp.、Panasonic Industry Co.、Cognex Corporation、FARO Technologies Inc.、Honeywell International Inc.、Polytec GmbH、OMS Corporation、Teledyne DALSA、Acuity Laser (Schmitt Measurement)、Hokuyo Automatic Co. Ltd.、Datalogic S.p.A.といった主要企業のプロファイルが提供され、市場集中度、戦略的動向、市場シェア分析が含まれています。

レポートはまた、市場の機会と将来の展望、未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアにおける自動車EVバッテリー組立の精密ギャップ閉鎖がレーザー変位センサーの採用を促進

- 4.2.2 半導体パッケージング向け3D AOIの急増が3Dラインレーザーセンサーを後押し

- 4.2.3 北米のスマート倉庫における超音波からレーザー距離センサーへの移行

- 4.2.4 固体LiDARのコスト低下が欧州のAGVにおけるToFセンサーを可能に

- 4.2.5 EUインフラプロジェクトにおけるデジタルツイン文書化の義務化が長距離プロファイリングセンサーを促進

- 4.2.6 医療機器製造におけるクリーンルーム非接触測定基準

-

4.3 市場抑制要因

- 4.3.1 高温鋳造ラインにおける熱ドリフト感度

- 4.3.2 クラス3Bおよび4の出力放出に関する規制

- 4.3.3 CMOS ToFカメラ代替品からの価格圧力

- 4.3.4 高反射面における信号ノイズ

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 センサータイプ別

- 5.2.1 距離/レンジセンサー

- 5.2.2 変位センサー

- 5.2.3 プロファイリング/ラインセンサー

- 5.2.4 振動およびエネルギーセンサー

- 5.2.5 三角測量センサー

- 5.2.6 その他

-

5.3 測定範囲別

- 5.3.1 100 mm未満 (短距離)

- 5.3.2 100 – 300 mm (中距離)

- 5.3.3 300 mm超 (長距離)

-

5.4 出力別

- 5.4.1 1 mW未満

- 5.4.2 1 – 100 mW

- 5.4.3 101 – 500 mW

- 5.4.4 500 mW超

-

5.5 次元性(体積)別

- 5.5.1 1Dポイントセンサー

- 5.5.2 2Dエリアセンサー

- 5.5.3 3Dプロファイルセンサー

-

5.6 エンドユーザー産業別

- 5.6.1 電子機器製造

- 5.6.2 自動車およびモビリティ

- 5.6.3 航空宇宙

- 5.6.4 建築および建設

- 5.6.5 ヘルスケアおよび医療機器

- 5.6.6 食品および飲料加工

- 5.6.7 物流、倉庫保管、ロボット工学

- 5.6.8 その他の産業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 キーエンス株式会社

- 6.4.2 SICK AG

- 6.4.3 オムロン株式会社

- 6.4.4 Micro-Epsilon Messtechnik GmbH and Co. KG

- 6.4.5 IFM Electronic GmbH

- 6.4.6 Baumer Electric AG

- 6.4.7 SmartRay GmbH

- 6.4.8 Rockwell Automation Inc.

- 6.4.9 Dimetix AG

- 6.4.10 First Sensor AG (TE Connectivity)

- 6.4.11 Banner Engineering Corp.

- 6.4.12 パナソニック インダストリー株式会社

- 6.4.13 Cognex Corporation

- 6.4.14 FARO Technologies Inc.

- 6.4.15 Honeywell International Inc.

- 6.4.16 Polytec GmbH

- 6.4.17 OMS Corporation

- 6.4.18 Teledyne DALSA

- 6.4.19 Acuity Laser (Schmitt Measurement)

- 6.4.20 北陽電機株式会社

- 6.4.21 Datalogic S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザーセンサーは、レーザー光を用いて対象物の有無、距離、形状、速度、材質などを非接触で高精度に検出・測定するセンサーの総称でございます。その基本的な原理は、センサーから発射されたレーザー光が対象物に当たり、反射または透過した光をセンサーが受光し、その光の特性変化(時間、位相、強度など)を解析することで、必要な情報を得るというものです。レーザー光は指向性が高く、単色性で干渉性が良いため、従来のLEDなどの光源を用いた光センサーに比べて、長距離測定、高精度測定、微細な対象物の検出、悪環境下での安定した測定が可能であるという大きな特徴を持っております。

レーザーセンサーには、その測定原理や用途に応じて様々な種類がございます。距離測定においては、光が対象物まで往復する時間を計測する「タイムオブフライト(ToF)方式」が、長距離かつ広範囲の測定に適しており、自動運転車のLiDARなどで広く採用されております。また、レーザー光の照射角度と反射光の受光角度から三角測量の原理を用いて距離を算出する「三角測量方式」は、短距離から中距離において非常に高い精度で変位や厚みを測定するのに用いられます。さらに、レーザー光を変調し、その位相差から距離を測定する「位相差方式」も、高精度な距離測定に利用されております。有無検出においては、投光器と受光器を対向させて間に物体が遮ると検出する「透過型」、反射板を利用する「回帰反射型」、対象物からの直接反射を利用する「拡散反射型」などがあり、工場の生産ラインなどで広く使われております。その他にも、ドップラー効果を利用して速度を測定する「レーザードップラー速度計」や、対象物の表面形状をスキャンして3Dデータを取得する「レーザースキャナー」、特定のガスや粒子の有無を検出する「レーザーガスセンサー」など、多岐にわたるタイプが存在いたします。

これらのレーザーセンサーは、非常に幅広い分野で活用されております。産業分野では、工場の自動化ラインにおける製品の有無検出、位置決め、寸法測定、品質検査、ロボットの誘導、AGV(無人搬送車)の障害物検知などに不可欠な存在となっております。自動車分野では、自動運転やADAS(先進運転支援システム)の中核技術として、LiDARが車両周辺の環境認識、障害物検知、車間距離制御に用いられ、安全性の向上に貢献しております。建設・土木分野では、測量、建物の変位監視、トンネル掘削の管理、構造物の検査などに利用され、作業効率と安全性の向上に寄与しております。物流・倉庫分野では、荷物の寸法測定、在庫管理、自動倉庫システムにおける搬送ロボットの制御などに活用されております。医療分野では、手術支援ロボットの位置決め、生体情報の非接触測定、診断装置の一部として利用されることもございます。また、セキュリティ分野では、侵入検知や監視システムに、家電製品では、ロボット掃除機のマッピングやスマートフォンのオートフォーカス機能など、私たちの日常生活にも深く浸透しております。

レーザーセンサーの発展には、様々な関連技術が密接に関わっております。まず、光源となる「半導体レーザー」の小型化、高出力化、低コスト化は、センサー全体の性能向上と普及に大きく貢献しております。光を検出する「フォトディテクター」(PINフォトダイオード、APD、SPADなど)の感度向上や高速化も、測定精度と応答速度を高める上で不可欠です。また、レーザー光を走査する「MEMSミラー」などの光スキャン技術は、LiDARの小型化と高性能化を可能にしました。取得した膨大なデータを処理し、意味のある情報に変換するためには、「高速信号処理技術」や「画像処理技術」が重要であり、近年では「AI(人工知能)」や「機械学習」を活用して、より複雑なパターン認識や異常検知を行う研究も進められております。さらに、光ファイバーを用いた「光ファイバーセンサー」も、レーザーセンサーの一種として、過酷な環境下での温度やひずみ測定などに利用されております。

市場背景としましては、近年、レーザーセンサー市場は急速な成長を遂げております。この成長を牽引しているのは、製造業における「インダストリー4.0」や「スマートファクトリー」の推進、ロボット技術の進化、そして「自動運転」技術の実用化に向けた動きでございます。特に、LiDARは自動運転車の「目」として不可欠な存在であり、自動車メーカーやIT企業からの投資が活発に行われております。また、IoT(モノのインターネット)の普及に伴い、様々なデバイスやシステムにセンサーが組み込まれる機会が増加しており、高精度かつ非接触で測定できるレーザーセンサーへの需要が高まっております。市場では、小型化、低コスト化、高精度化、高速化、そして悪環境下でのロバスト性向上が主要なトレンドとなっており、多くの企業が技術開発競争を繰り広げております。

将来展望としましては、レーザーセンサーは今後もさらなる進化と応用分野の拡大が期待されております。技術面では、より小型で軽量、かつ低消費電力なセンサーの開発が進み、スマートフォンやウェアラブルデバイスなど、これまで搭載が難しかった民生機器への組み込みが加速するでしょう。測定精度や分解能の向上はもちろんのこと、霧や雨、粉塵といった悪条件下でも安定して機能するロバスト性の高いセンサーが求められております。また、AIとの融合により、センサーが取得した生データから、より高度な状況判断や予測を行う「スマートセンサー」としての機能が強化されると考えられます。応用面では、スマートシティにおける交通管理やインフラ監視、ドローンによる広範囲な測量や点検、医療・ヘルスケア分野での非侵襲的な診断やモニタリング、さらにはAR(拡張現実)/VR(仮想現実)デバイスにおける空間認識やジェスチャー認識など、新たな市場が創出される可能性を秘めております。量子技術を応用した「量子センサー」の研究も進んでおり、将来的には現在のレーザーセンサーをはるかに超える超高精度な測定が実現するかもしれません。このように、レーザーセンサーは、私たちの社会の安全性、利便性、効率性を高める上で、今後も中心的な役割を担っていくことでしょう。