レーザー技術市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

レーザー技術市場レポートは、技術(CO2レーザー、ファイバーレーザー、固体レーザーなど)、出力(低出力1KW未満、中出力1-5KWなど)、用途(材料加工、医療・美容など)、最終用途産業(自動車、航空宇宙・防衛など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

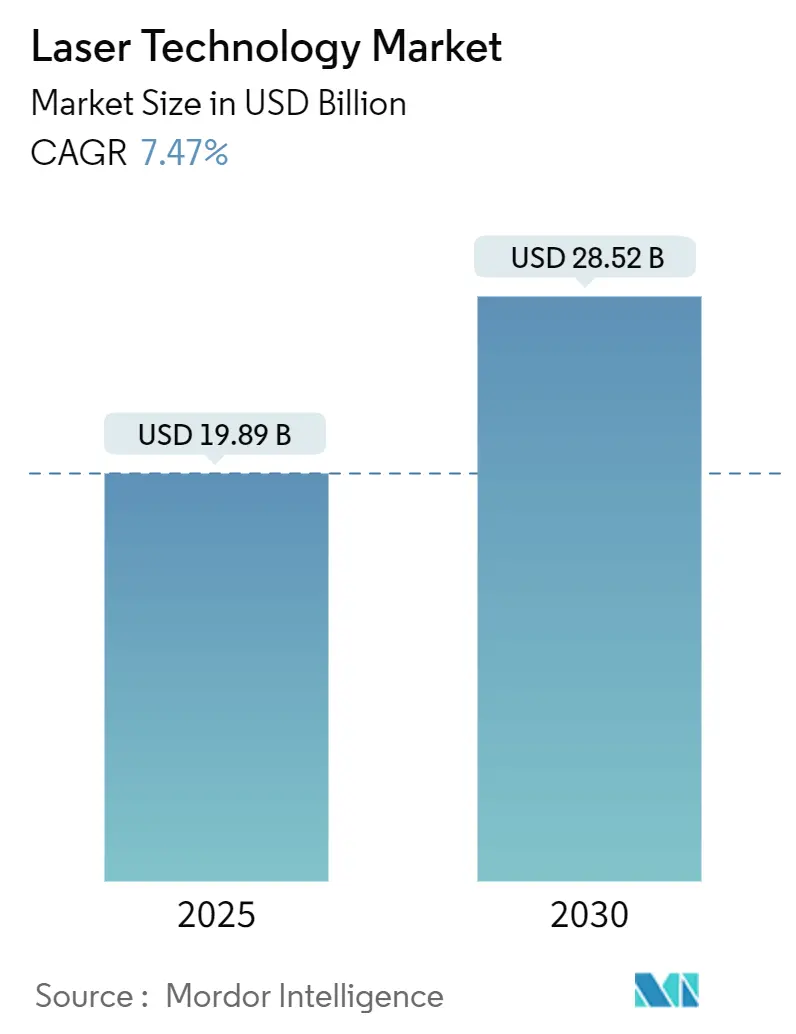

レーザー技術市場は、2025年に198.9億米ドル、2030年には285.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.47%です。この成長は、精密金属加工、先進半導体パッケージング、指向性エネルギー防衛システム、美容医療、自動運転車向けLiDARなど、幅広い分野での需要拡大に支えられています。特に、高効率、小型化、ナノメートル級の精度を特徴とするファイバーレーザーや半導体レーザーへの技術シフトが市場拡大の原動力となっています。また、脱炭素化の取り組み、電気自動車(EV)バッテリー設計の進化、国内フォトニクス製造への政府インセンティブも、高出力レーザーへの設備投資を後押ししています。

主要な市場動向

主要な市場動向として、技術別では半導体・ダイオードレーザーが2024年に37.6%の収益シェアを占め、ファイバーレーザーは2030年までに7.9%のCAGRで最も速い成長が見込まれています。出力別では、中出力システム(1~5kW)が2024年に40.8%の市場シェアを保持し、10kWを超える超高出力プラットフォームは2030年までに8.2%のCAGRで最も速く成長すると予測されています。用途別では、材料加工が22024年に55.3%の市場シェアを占め、医療・美容分野は2030年までに9.1%のCAGRで最も速い成長が見込まれています。

地域別では、アジア太平洋地域が2024年に45.2%の市場シェアを占め、予測期間中も引き続き最大の市場であり続けると予測されています。これは、中国、日本、韓国などの国々における製造業の堅調な成長と、政府による技術革新への投資が背景にあります。北米市場も、防衛、医療、自動車産業における高出力レーザーの需要増加により、着実な成長が見込まれています。

主要な市場プレイヤー

高出力レーザー市場の主要プレイヤーには、IPG Photonics Corporation、Coherent Corp.、TRUMPF SE + Co. KG、Lumentum Holdings Inc.、nLIGHT, Inc.などが挙げられます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携を通じて市場での競争力を強化しています。特に、ファイバーレーザー技術の進化と、新しいアプリケーション分野への展開が、各社の成長戦略の核となっています。

市場の課題と機会

市場は、高出力レーザーシステムの高コスト、複雑な統合プロセス、熟練したオペレーターの不足といった課題に直面しています。しかし、これらの課題を克服するための技術開発や、自動化・AIとの融合によるソリューションの提供が進められています。また、5G通信、量子コンピューティング、宇宙探査といった新たなフロンティアにおけるレーザー技術の応用可能性は、市場に大きな成長機会をもたらしています。特に、環境負荷の低減と生産効率の向上を両立させるグリーン製造への需要は、高出力レーザー技術のさらなる普及を後押しするでしょう。

このレポートは、レーザー技術市場の詳細な分析を提供しています。レーザー技術は、原子や分子を励起して特定の波長の光を放出し、それを増幅して集束された放射ビームを生成するもので、可視光、紫外線、赤外線スペクトルにわたります。本調査では、技術の進化、需要の変動、主要な市場プレーヤーによるレーザーシステム販売からの収益、およびマクロ経済的要因を考慮し、市場の動向を深く掘り下げています。

市場規模と予測:

レーザー技術市場は、2025年には198.9億米ドルの価値があり、2030年までに285.2億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。

* アジアを中心に、コンシューマーエレクトロニクス製造における高精度マイクロマシニングを可能にするファイバーレーザーの普及が進んでいます。

* 北米およびヨーロッパのミレニアル世代において、レーザーベースの美容処置に対する需要が増加しています。

* ヨーロッパでは、グリーン鋼およびEVバッテリー製造のために高出力産業用レーザーの導入が進んでいます。

* 中国および米国では、自動運転車におけるアイセーフLiDARレーザーの採用が加速しています。

* 韓国では、フォトニクスファウンドリへの政府インセンティブにより国内レーザー生産が強化されています。

* 中東では、防衛近代化プログラムが指向性エネルギーレーザーの調達を促進しています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 窒化ガリウムおよび希土類材料の不足により、半導体レーザーのコストが上昇しています。

* EUの厳格なレーザー安全指令が、中小企業(SME)のコンプライアンス負担を増加させています。

* 新興アジア市場では、電力不安定性の問題が超高速レーザーの普及を制限しています。

* アフリカの重工業では、資本集約的な冷却インフラが10kWを超えるレーザーの導入を阻害しています。

市場セグメンテーションと主要な洞察:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: CO2レーザー、ファイバーレーザー、固体レーザー、半導体/ダイオードレーザー、エキシマレーザー、超高速レーザー(フェムト秒/ピコ秒)、量子カスケードレーザー、ハイブリッドおよびその他の技術。

* 出力別: 低出力(1kW未満)、中出力(1-5kW)、高出力(5-10kW)、超高出力(10kW超)。

* 用途別: 材料加工(切断、溶接、クラッディング、マーキング、彫刻、積層造形)、医療および美容(外科用レーザー、皮膚科および美容、眼科)、フォトリソグラフィおよび半導体製造、光通信、センシングおよび計測、コンシューマーエレクトロニクス、軍事および防衛、自動車LiDAR、研究および学術。

* 最終用途産業別: 自動車、航空宇宙および防衛、ヘルスケア、エレクトロニクスおよび半導体、産業機械、エネルギー(バッテリーおよび太陽光)、通信およびITなど。

* 地域別: 北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ。

特に、以下の点が注目されます。

* 最も急速に成長している技術セグメント: ファイバーレーザーは、優れたビーム品質とエネルギー効率に牽引され、2030年までに年平均成長率(CAGR)7.9%で最も急速に拡大しています。

* 収益を支配する出力カテゴリ: 1-5kWの中出力システムは、スループットと管理可能な設備投資および運用コストのバランスが取れているため、2024年の収益の40.8%を占めました。

* アジア太平洋地域の重要性: 中国のLiDARおよびコンシューマーエレクトロニクス基盤、韓国の半導体投資、および完全に統合されたフォトニクスサプライチェーンにより、アジア太平洋地域は世界のレーザー技術市場収益の42.6%を占めています。

* 主要なリスク: 窒化ガリウムおよび希土類材料の輸出制限は、すでにダイオードレーザーのコストを押し上げており、不足が続けば世界のCAGRを約1.8%削減する可能性があります。

競争環境:

市場の競争は中程度の集中度を示しており、上位5社が収益の約55-60%を占めていますが、地域スペシャリストやニッチなイノベーターにも成長の余地があります。TRUMPF SE + Co. KG、Coherent Corp.、IPG Photonics Corporation、Han’s Laser Technology Industry Group Co., Ltd.、Jenoptik AGなど、主要なグローバルプレーヤーの企業プロファイルも詳細に分析されています。

市場機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消費者向け電子機器製造における高精度マイクロマシニングを可能にするファイバーレーザーの普及 – 特にアジアで

- 4.2.2 北米およびヨーロッパのミレニアル世代におけるレーザー美容処置への需要の高まり

- 4.2.3 ヨーロッパにおけるグリーン鋼およびEVバッテリー製造のための高出力産業用レーザーの導入

- 4.2.4 中国および米国で加速する自動運転車における目に安全なLiDARレーザーの採用

- 4.2.5 韓国における国内レーザー生産を強化するフォトニクスファウンドリへの政府奨励金

- 4.2.6 中東における指向性エネルギーレーザー調達を促進する防衛近代化プログラム

- 4.3 市場の阻害要因

- 4.3.1 窒化ガリウムおよび希土類材料の不足が半導体レーザーのコストを押し上げている

- 4.3.2 厳格なEUレーザー安全指令が中小企業のコンプライアンス負担を増大させている

- 4.3.3 新興アジア市場における超高速レーザーの採用を制限する電力不安定性の問題

- 4.3.4 アフリカの重工業における10 kWを超えるレーザーの採用を妨げる資本集約的な冷却インフラ

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

- 5.1 技術別

- 5.1.1 CO2レーザー

- 5.1.2 ファイバーレーザー

- 5.1.3 固体レーザー

- 5.1.4 半導体/ダイオードレーザー

- 5.1.5 エキシマレーザー

- 5.1.6 超高速(フェムト秒/ピコ秒)レーザー

- 5.1.7 量子カスケードレーザー

- 5.1.8 ハイブリッドおよびその他の技術

- 5.2 出力別

- 5.2.1 低出力(1 kW未満)

- 5.2.2 中出力(1-5 kW)

- 5.2.3 高出力(5-10 kW)

- 5.2.4 超高出力(10 kW以上)

- 5.3 用途別

- 5.3.1 材料加工

- 5.3.1.1 切断

- 5.3.1.2 溶接およびクラッディング

- 5.3.1.3 マーキングおよび彫刻

- 5.3.1.4 積層造形

- 5.3.2 医療および美容

- 5.3.2.1 手術用レーザー

- 5.3.2.2 皮膚科および美容

- 5.3.2.3 眼科

- 5.3.3 フォトリソグラフィーおよび半導体製造

- 5.3.4 光通信

- 5.3.5 センシングおよび計測

- 5.3.6 家庭用電化製品

- 5.3.7 軍事および防衛

- 5.3.8 車載LiDAR

- 5.3.9 研究および学術

- 5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙および防衛

- 5.4.3 ヘルスケア

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 産業機械

- 5.4.6 エネルギー(バッテリーおよび太陽光)

- 5.4.7 通信およびIT

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TRUMPF SE + Co. KG

- 6.4.2 Coherent Corp.

- 6.4.3 IPG Photonics Corporation

- 6.4.4 Han’s Laser Technology Industry Group Co., Ltd.

- 6.4.5 Jenoptik AG

- 6.4.6 Lumentum Holdings Inc.

- 6.4.7 Novanta Inc.

- 6.4.8 MKS Instruments, Inc.

- 6.4.9 nLIGHT, Inc.

- 6.4.10 Lumibird Group SA

- 6.4.11 Rofin-Sinar Technologies Inc.

- 6.4.12 Bystronic Laser AG

- 6.4.13 Amada Co., Ltd.

- 6.4.14 Universal Laser Systems, Inc.

- 6.4.15 Gravotech Marking

- 6.4.16 600 Group PLC

- 6.4.17 Epilog Laser Inc.

- 6.4.18 eurolaser GmbH

- 6.4.19 ARC Laser GmbH

- 6.4.20 IRIDEX Corporation

- 6.4.21 Baison Laser

- 6.4.22 TeraXion Inc.

- 6.4.23 Quantel Laser

- 6.4.24 Lasea SA

- 6.4.25 Prima Industrie S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

レーザー技術は、現代社会において多岐にわたる分野で不可欠な役割を担う基幹技術の一つであります。レーザーとは、Light Amplification by Stimulated Emission of Radiationの頭文字をとったもので、誘導放出による光の増幅を原理とする光源を指します。通常の光とは異なり、レーザー光は単色性、指向性、コヒーレンス(位相の揃い)、そして高輝度という四つの際立った特徴を持っています。これらの特性は、光を極めて精密に制御し、特定の目的に合わせて利用することを可能にします。レーザーの基本的な構成は、光を増幅する媒体である「励起媒体」、光を往復させて増幅させる「共振器」、そして励起媒体にエネルギーを供給する「励起光源」から成り立っています。励起媒体にエネルギーが与えられると、原子や分子が励起状態となり、外部から入射した光子によって誘導放出が引き起こされ、同じ波長、位相、偏光方向を持つ光子が次々と生成され、光が増幅されていきます。この増幅された光が共振器内を何度も往復することで、特定の方向へ強力なレーザー光として放出されるのです。

レーザーにはその励起媒体の種類によって様々なタイプが存在し、それぞれが異なる特性と用途を持っています。代表的なものとしては、固体レーザーが挙げられます。これは、ルビーやYAG(イットリウム・アルミニウム・ガーネット)、チタンサファイアなどの固体結晶を励起媒体とするもので、高出力や短パルス生成に適しており、産業加工や医療、科学研究などで広く利用されています。次に、気体レーザーは、二酸化炭素(CO2)やヘリウムネオン、アルゴンイオン、エキシマガスなどを励起媒体とするもので、CO2レーザーは高出力で加工分野に、ヘリウムネオンレーザーは安定した出力で計測やアライメントに用いられます。エキシマレーザーは紫外域の短波長光を発生させ、半導体リソグラフィなどに不可欠です。半導体レーザーは、半導体接合部に電流を流すことで発光するもので、小型で高効率、長寿命という特徴から、光通信、光ディスク、レーザープリンター、バーコードリーダーなど、私たちの身近な製品に幅広く使われています。また、光ファイバーを励起媒体とするファイバーレーザーは、高出力、高ビーム品質、優れた安定性、メンテナンスフリーといった利点から、近年特に産業加工分野での採用が急速に進んでいます。この他にも、波長可変性に優れる色素レーザーや、X線領域の光を発生させる自由電子レーザーなど、特定の研究目的や特殊な用途に特化したレーザーも存在します。

レーザー技術の用途は非常に広範であり、現代社会の様々な側面を支えています。産業分野では、その高精度なエネルギー集中能力を活かし、金属や樹脂の切断、溶接、穴あけ、マーキング、表面処理といった精密加工に不可欠なツールとなっています。自動車、航空宇宙、電子機器などの製造業において、品質向上と生産性向上に大きく貢献しています。また、距離測定、形状測定、非接触検査などの計測技術にも応用され、製品の品質管理や自動化ラインで重要な役割を担っています。医療・バイオ分野では、レーザーは外科手術に革命をもたらしました。眼科におけるLASIK手術、皮膚科でのシミや脱毛治療、歯科治療、さらには内視鏡と組み合わせた診断や、光線力学療法によるがん治療など、その応用範囲は拡大の一途を辿っています。情報通信分野においては、光ファイバー通信の基幹技術として、大容量データの高速伝送を可能にし、インターネット社会の発展を支えています。CD、DVD、Blu-rayといった光ディスクの読み書きにも半導体レーザーが用いられ、情報の記録と再生に貢献してきました。科学研究分野では、レーザーは物質の構造解析、超短パルスレーザーを用いた超高速現象の観測、核融合研究、量子科学など、最先端の研究を推進するための強力なツールとして不可欠です。エンターテイメント分野では、レーザープロジェクションやショー演出に用いられ、視覚的な魅力を高めています。さらに、自動運転技術におけるLiDAR(Light Detection and Ranging)システムや、セキュリティ分野でのセンサーなど、新たな応用も次々と生まれています。

レーザー技術の発展は、単独で進むものではなく、様々な関連技術との融合によって加速されてきました。最も密接に関連するのは光学技術であり、レーザー光を正確に集光、拡散、偏向させるためのレンズ、ミラー、プリズム、そして光を伝送する光ファイバーなどの進化が、レーザーシステムの性能を大きく左右します。また、レーザー光の検出や測定には高感度なセンサー技術が不可欠であり、光センサーやイメージセンサーの進歩がレーザー計測の精度向上に寄与しています。レーザー加工や計測においては、ミクロンオーダーの精度が求められるため、高精度な位置決めやスキャンを可能にする精密制御技術も極めて重要です。さらに、レーザー光と相互作用する材料の特性を理解し、新たな光学材料やレーザー耐性材料を開発する材料科学も、レーザー技術の可能性を広げる上で欠かせません。近年では、AI(人工知能)やIoT(モノのインターネット)との連携も進んでおり、レーザー加工条件の最適化、異常検知、予知保全、さらにはレーザーシステムとロボット技術の統合による自動化・スマート化が加速しています。これらの関連技術が複合的に進化することで、レーザー技術はより高度で多様なアプリケーションへと展開していくことが可能になります。

レーザー技術の市場は、産業のデジタル化、自動化、高精度化の進展を背景に、堅調な成長を続けています。特に、EV(電気自動車)や半導体製造、医療機器といった成長分野からの需要が市場を牽引しています。主要な市場プレイヤーとしては、レーザー発振器メーカー、レーザー加工機メーカー、光学部品メーカー、そしてそれらを統合したシステムインテグレーターなどが挙げられます。アジア太平洋地域、特に中国は、製造業の拡大に伴いレーザー加工機の最大の市場となっており、日本、欧米諸国も技術革新と高付加価値製品で市場をリードしています。市場の成長ドライバーは、製造業における生産性向上とコスト削減への要求、医療分野での低侵襲治療へのシフト、情報通信分野でのデータトラフィックの爆発的な増加、そして自動運転やスマートシティといった新たな社会インフラの構築需要など多岐にわたります。一方で、高出力レーザーの安全性確保、システムの複雑化に伴う導入コストの高さ、そして特定の用途における技術的な標準化の遅れなどが課題として挙げられます。しかし、これらの課題は技術革新や規制整備によって克服されつつあり、市場は今後も拡大基調を維持すると見られています。

将来の展望として、レーザー技術はさらなる進化と応用分野の拡大が期待されています。技術的なトレンドとしては、まずレーザーの小型化と高効率化が挙げられます。これにより、より多くのデバイスやシステムにレーザーが組み込まれるようになり、新たなモバイルアプリケーションやウェアラブルデバイスへの応用も進むでしょう。また、高出力化と高精度化は引き続き重要なテーマであり、より高速で精密な加工や、より深部まで到達する医療応用が可能になります。特に、超短パルスレーザーの分野では、熱影響を最小限に抑えつつ微細加工を行う「アブレーティブ加工」の進化や、新材料開発、量子コンピューティングへの応用など、その可能性は無限大です。波長可変レーザーの技術も進展し、特定の物質のみに作用する「選択的加工」や、より高度な分光分析が可能になることで、環境モニタリングや食品検査などへの応用が期待されます。さらに、AIとの連携は、レーザーシステムの自律的な最適化や、複雑な加工プロセスの自動化を加速させ、スマートファクトリーの中核技術となるでしょう。宇宙探査や防衛分野においても、レーザー推進、レーザー通信、レーザー兵器といった形で、その役割は増大していくと予測されます。環境・エネルギー問題への貢献も期待されており、レーザー核融合によるクリーンエネルギーの実現や、レーザーを用いたCO2回収技術の研究なども進められています。レーザー技術は、今後も私たちの生活や産業、科学研究のあり方を根本から変革し続ける、まさに未来を切り拓く鍵となる技術であり続けるでしょう。