レーザー市場の規模とシェア分析-成長トレンドと予測 (2025年~2030年)

レーザー市場レポートは、レーザータイプ(ファイバーレーザー、ダイオードレーザーなど)、アプリケーション(材料加工など)、出力(低出力、中出力、高出力)、動作モード(連続波、パルス波)、エンドユーザー産業(エレクトロニクス・半導体など)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザー市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、レーザー市場の現状と将来予測について詳細に分析したものです。レーザータイプ、アプリケーション、出力、動作モード、エンドユーザー産業、および地域別に市場をセグメント化し、2025年から2030年までの成長トレンドを予測しています。

# 市場規模と成長予測

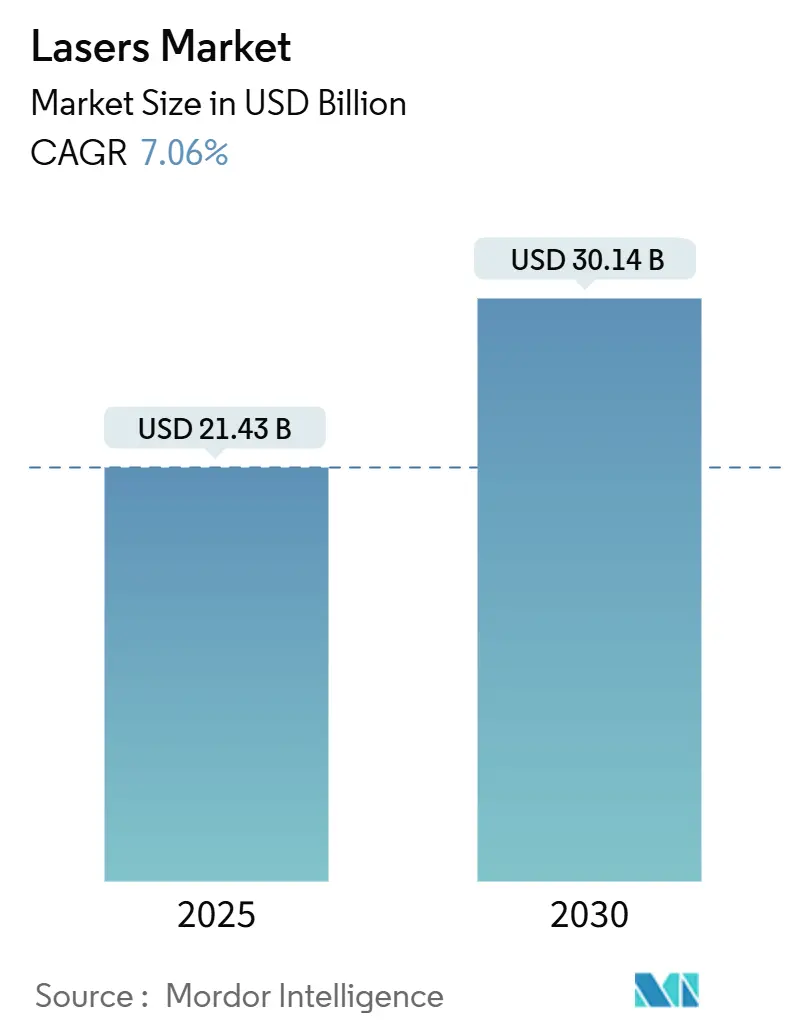

世界のレーザー市場規模は、2025年には214.3億米ドルに達し、2030年までに301.4億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.06%と見込まれており、精密マイクロマシニング、積層造形、自律走行モビリティ、次世代ディスプレイ生産など、幅広い分野での導入拡大が市場成長を牽引しています。特に、サブ10nmの半導体加工を可能にする超高速パルス光源や、厚い金属板を切断するkW級ファイバーシステムが、大量生産工場で主流となっています。アジア太平洋地域では、政府資金によるフォトニクスクラスターがエコシステムの発展を加速させており、航空宇宙部品における積層造形レーザーは材料廃棄物を削減し、生産サイクルを短縮しています。一方で、ガリウム、ゲルマニウム、リン化インジウム基板に関するサプライチェーンのリスクは依然として課題ですが、熱管理やビーム結合アーキテクチャの革新が、達成可能な出力上限を継続的に引き上げています。

市場の集中度は中程度であり、アジア太平洋地域が最大の市場であると同時に、最も急速に成長する市場でもあります。

# 主要レポートポイント

* レーザータイプ別: ファイバーレーザーは2024年に世界のレーザー市場収益の41.8%を占め、引き続き優位に立っています。一方、固体レーザーは2030年までに9.3%のCAGRで加速的な成長を遂げると予測されています。

* アプリケーション別: 材料加工は2024年に世界のレーザー市場規模の30.5%を占め、引き続き主要なアプリケーションです。しかし、センサー分野は2030年までに8.7%のCAGRで拡大すると予測されています。

* 出力別: 中出力システムは2024年に世界のレーザー市場シェアの44.1%を占めました。高出力ユニットは2030年までに8.9%のCAGRで成長すると見込まれています。

* 動作モード別: 連続波(CW)光源は2024年に世界のレーザー市場規模の59.7%を占めました。パルスレーザーは9.2%のCAGRで最も速い成長を記録しています。

* エンドユーザー産業別: エレクトロニクスおよび半導体分野が2024年に収益の25.6%を占めました。自動車製造は2030年に向けて9.1%のCAGRで最も強い勢いを示しています。

* 地域別: アジア太平洋地域は2024年に46.9%のシェアで市場を支配し、半導体およびディスプレイ製造ハブに支えられ、2030年までに8.3%のCAGRで成長すると予測されています。

# 世界のレーザー市場のトレンドと洞察

促進要因

1. 半導体後工程パッケージングにおける高精度マイクロマシニングの需要急増(CAGRへの影響: +1.2%)

ファンアウト・ウェハーレベルパッケージングやスルーガラスビアプロセスでは、サブ10µmの微細加工と1%未満のパルス間エネルギー偏差を実現するフェムト秒およびエキシマ光源が求められます。これにより、300mmウェハー全体で均一なビア形成が保証されます。ワイヤーボンディングをレーザー形成マイクロバンプに置き換えることで、相互接続抵抗が40%減少し、3次元チップスタックへの道が開かれます。ビーム整形モジュールとインサイチュモニタリングの同期により、高容量工場での歩留まりが向上し、不良率が低下します。アジア太平洋地域のファウンドリはターンキーレーザーステーションの調達を続けており、超高速光源サプライヤーに大きな需要をもたらしています。

2. 航空宇宙用超合金部品向け積層造形レーザーの採用拡大(CAGRへの影響: +0.8%)

航空宇宙大手企業は現在、チタンアルミナイドやニッケル超合金を95%以上の材料利用率で加工できるパウダーベッドフュージョンファイバーレーザーを認定しており、これは切削加工を大幅に上回ります。ダイナミックビーム整形により、ビルドサイクルが40%短縮され、エネルギー消費が60%削減される一方で、飛行ハードウェアに不可欠な微細構造の完全性が維持されます。AS9100の改訂ではレーザープリント部品が明示的に参照され、認証ワークフローが簡素化されています。

3. 自律走行スタックにおけるLiDARレーザーの搭載増加(CAGRへの影響: +1.0%)

AMS OSRAM初のAEC-Q102認定8チャンネル915nmダイオードアレイは、1,000Wのピーク光出力を30%の効率向上で実現し、量産車向けの信頼性要件を満たしています。ソリッドステートビームステアリングは可動ミラーを排除し、部品点数を削減し、自動車のデューティサイクルに対する堅牢性を高めます。バッテリー電気自動車は消費電力の低減により、バッテリーパックを大型化することなく走行距離を延長できます。

4. 次世代OLEDおよびマイクロLEDディスプレイ修理における超高速レーザーの使用拡大(CAGRへの影響: +0.6%)

ディスプレイ工場では、熱損傷なしに欠陥ピクセルを切除するフェムト秒ワークステーションが導入され、パネルの歩留まりが最大25%向上しています。プレミアムAR/VRヘッドセットに求められる3000ppiの密度では、機械的な再加工は不可能であり、超高速アブレーションが唯一の実行可能な修理方法となっています。

5. 政府資金によるフォトニクスクラスターが地域製造エコシステムを推進(CAGRへの影響: +0.4%)

北米、欧州、および一部のアジア太平洋地域では、政府資金によるフォトニクスクラスターが、地域全体の製造エコシステムの発展を加速させています。これらのクラスターは、研究開発、人材育成、新興企業の支援を通じて、レーザー技術の革新と商業化を促進しています。

6. 板金切断用kW級ファイバーレーザーの価格/性能改善(CAGRへの影響: +0.7%)

kW級ファイバーレーザーは、板金切断において急速な価格/性能改善を遂げており、これがグローバル市場、特にアジア太平洋地域の製造業集中地域で需要を押し上げています。これにより、より多くの製造業者が高効率でコスト効果の高いレーザー切断ソリューションを導入できるようになっています。

抑制要因

1. 高品位ガリウムヒ素/リン化インジウムエピウェハーの継続的な不足(CAGRへの影響: -0.9%)

ガリウムとゲルマニウムの輸出規制は、高出力レーザーダイオードに不可欠な化合物半導体基板の不足を深刻化させています。ロット間の熱伝導率のばらつきにより、レーザーメーカーは長期にわたる再認定サイクルを強いられ、出荷の遅延や在庫バッファの増加につながっています。

2. 特定の国への高出力レーザー出荷を制限する輸出管理体制(CAGRへの影響: -0.5%)

特定の出力密度を超えるレーザーに対するデュアルユース規制は、6ヶ月を超えるライセンスサイクルを課し、5~10%のコンプライアンスコストを追加します。これにより、規制対象市場の地域企業が国内開発代替品でシェアを獲得し、技術標準が断片化しています。

3. 30kWを超える熱管理の課題が切断厚さのロードマップを制限(CAGRへの影響: -0.4%)

30kWを超える高出力レーザーシステムにおける熱管理の課題は、切断可能な材料の厚さのロードマップを制限しています。これは、特に産業製造地域に集中しており、より厚い材料の加工能力向上を妨げています。

4. 断片的な安全基準がOEMの認証コストを増加(CAGRへの影響: -0.3%)

世界的に断片的な安全基準が存在するため、OEM(相手先ブランド製造業者)の認証コストが増加しています。地域ごとに異なるコンプライアンス要件は、製品の市場投入を複雑にし、コストを押し上げています。

# セグメント分析

レーザータイプ別:ファイバーレーザーの優位性と固体レーザーの挑戦

ファイバーレーザーは、堅牢なビーム品質、オールファイバーアーキテクチャ、最小限のメンテナンスニーズにより、2024年に世界のレーザー市場の41.8%を占めました。しかし、固体レーザーは、指向性エネルギー兵器や核融合実験がマルチメガワットの光学チェーンを要求するため、2030年までに9.3%の最速CAGRを記録しています。固体デバイスの世界のレーザー市場規模は、防衛資金の投入により2030年までに50億米ドルを超えると予測されています。CO₂光源は厚板切断で依然として使用され、ダイオードレーザーはポンプアレイや直接描画アプリケーションで拡大しています。エキシマおよびUVレーザーは、サブ100nm半導体リソグラフィーに不可欠であり、ファウンドリの設備投資サイクルにもかかわらず安定した需要を支えています。

アプリケーション別:材料加工のリーダーシップとセンサーの台頭

材料加工は、自動車、航空宇宙、一般産業における切断、溶接、穴あけ、積層造形プロセスを網羅し、2024年に世界のレーザー市場の30.5%のシェアを維持しました。しかし、LiDARや分光モジュールなどのセンサーの導入は8.7%のCAGRを記録し、10年後にはその差を縮める勢いです。重工業の受注は景気循環的ですが、既存工場での改修プログラムがベースラインの量を維持しています。並行して、医療および美容レーザーは、低侵襲性と迅速な回復を好む患者の傾向から、外来手術で漸進的な成長を遂げています。

出力別:中出力の優位性と高出力の成長

1kWから3kWの中出力ユニットは、板金加工におけるコストとスループットのバランスから、2024年に世界のレーザー市場シェアの44.1%を占めました。3kWを超える高出力機械は、より厚い材料や防衛システムがより深い浸透を必要とするため、8.9%の最速CAGRを記録しています。革新的なコールドプレート冷却とアクティブファイバー径チューニングにより、CW出力は壊滅的なモード崩壊なしに40kWを超えています。高出力カテゴリの世界のレーザー市場規模は、2030年までに100億米ドルに近づくと予測されています。

動作モード別:連続波の安定性とパルスレーザーの精密性

連続波(CW)構成は、切断、溶接、積層造形における均一なエネルギー供給が評価され、2024年の収益の59.7%を占めました。特にフェムト秒およびピコ秒領域のパルス光源は、半導体、医療、マイクロエレクトロニクスユーザーが最小限の熱影響を追求するため、2030年までに9.2%のCAGRを記録しています。デュアルモードアーキテクチャにより、オペレーターは単一のヘッド内でCWとパルスを切り替えることができ、ハードウェアの交換なしに多様なタスクに対応できます。

エンドユーザー産業別:エレクトロニクスが牽引し、自動車が追随

エレクトロニクスおよび半導体顧客は、ウェハーダイシング、バンプ形成、部品マーキングのためのナノメートル級のビーム位置決めを活用し、2024年に世界のレーザー市場収益の25.6%を占めました。しかし、自動車OEMは、電気自動車のバッテリー溶接とLiDARの採用がラインの改修を加速させるため、9.1%の最速CAGRを記録しています。産業機械メーカーは、エネルギー効率の要件を満たす軽量構造設計を実現するためにレーザーを導入しています。

# 地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に世界のレーザー市場の46.9%を支配し、高密度半導体工場、急成長するディスプレイライン、および国家支援のフォトニクスパークに牽引され、2030年までに8.3%のCAGRで成長すると予測されています。中国は先進リソグラフィーノード向けのエキシマおよび超高速レーザーの調達を主導し、日本は優れたビーム品質を要求する精密加工アプリケーションを洗練させています。韓国のOLEDおよびマイクロLEDラインは高い稼働率を維持し、安定したレーザーサービス契約を供給しています。インドの生産連動型インセンティブ制度は、工作機械メーカーにレーザー切断および溶接能力の現地化を促し、対象となる需要を拡大しています。台湾とシンガポールは、それぞれ化合物半導体および精密工学クラスターからニッチな量を貢献しています。

北米地域

北米は第2位にランクされ、航空宇宙の生産率とメガワット級指向性エネルギーシステム向けの防衛契約に支えられています。米国のフォトニクスハブは、統合フォトニクスおよび量子カスケード設計における新興企業の設立を促進しています。カナダの材料科学研究所は、地元の機械工場と提携してレーザークラッディングおよび硬化を試行しており、メキシコの電気自動車回廊はバッテリートレイ向けのファイバーレーザー溶接を拡大しています。USMCA(米国・メキシコ・カナダ協定)の調和は国境を越えたサプライチェーンに利益をもたらしますが、輸出規制は特定の目的地への高出力ユニットの輸出を制限しています。環境監視の義務化も、中赤外ガス検知モジュールに対する国内需要を刺激しています。

欧州地域

欧州は、ドイツの機械大手企業やフランスの防衛統合企業が、高エネルギー研究レーザーを推進することで、かなりのシェアを占めています。英国は、剥離欠陥を最小限に抑えるためにレーザーアブレーションによる航空宇宙複合材料加工を追求しており、イタリアのスーパーカーメーカーは、アルミニウム製シャシーを効率的に溶接するためにマルチkWディスクレーザーを採用しています。機械指令やIEC 60825-1との整合性を含むEU全体の規制は、輸出グレードシステムに組み込まれる安全機能を形成しています。DioHELIOSのような共同プログラムは、核融合エネルギー実現技術への欧州の注力を示しており、コンソーシアムはダイオードレーザーの専門知識を結集して費用対効果の高いスケールアップを推進しています。グリーン水素イニシアチブの成長は、地域全体でレーザーベースのプレート切断およびパイプ溶接への関心をさらに高めています。

# 競合状況

世界のレーザー市場における競争は中程度の集中度を維持しており、上位5社が約50%の総シェアを確保していますが、地域の新興企業が積極的な価格設定と地域に特化したサポートを通じてシェアを奪っています。Coherent Corp.とIPG Photonics Corporationは、垂直統合されたダイオードおよびファイバー生産を活用し、基板価格の高騰時にも利益率を維持しています。TRUMPF SE + Co. KGのAI強化制御ソフトウェアは、SiMa.aiと共同開発され、溶接品質監視を向上させ、高価値の自動車顧客を獲得しています。

中国の参入企業であるWuhan Raycus Fiber Laser Technologies Co. Ltd.やHans Laser Technology Industry Group Co. Ltd.は、特に板金加工業者向けのミッドパワーファイバーユニットにおいて、性能差を縮めています。Raycusは、国内調達のダイオードをバンドルすることで輸出規制を回避し、価格に敏感な東南アジア市場で欧米の競合他社を価格面で下回っています。同時に、欧州のニッチプレイヤーは、分散管理やモノリシックキャビティ設計に関する特許を確保し、超高速および中赤外イノベーションを主導しています。

エコシステムの複雑化に伴い、戦略的パートナーシップが拡大しています。レーザー企業は、光学、AI、モーションコントロールの専門家と提携し、ターンキーソリューションを提供しています。窒化ガリウムおよびリン化インジウムエピウェハー生産に焦点を当てた合弁事業は、化合物基板のボトルネックを緩和することを目指しています。全体として、知的財産の広さ、チャネルリーチ、サプライチェーンの回復力が勝者を差別化する一方で、コモディティセグメントはコスト圧力の下で着実にコモディティ化が進んでいます。

主要プレイヤーには、Coherent Corp.、IPG Photonics Corporation、TRUMPF SE + Co. KG、Wuhan Raycus Fiber Laser Technologies Co. Ltd.、Lumentum Holdings Inc.などが挙げられます。

# 最近の業界動向

* 2025年1月: AMS OSRAMは、初の車載グレード8チャンネル915nmレーザーダイオードアレイ「SPL S8L91A_3 A01」を発表しました。これは、1,000Wのピーク光出力を30%の効率向上で実現します。

* 2024年12月: AmplitudeとFocused Energyは、慣性核融合向けキロジュール級レーザーを共同開発するため、4,000万米ドルの契約を締結しました。

* 2024年11月: NANO Nuclear Energyは、レーザーベースのウラン濃縮技術を進展させるため、LIS Technologiesに200万米ドルを投資しました。

* 2024年11月: Fraunhofer ILTは、将来の核融合プラント向けダイオードレーザーモジュールをスケールアップするDioHELIOSプロジェクトを開始しました。

このレポートは、世界のレーザー市場に関する詳細な分析を提供しています。市場は、レーザーソリューションの販売から得られる収益によって定義され、主に材料加工、美容外科、防衛分野で重要な応用が見られます。

市場は、レーザータイプ(ファイバーレーザー、ダイオードレーザー、CO2レーザー、固体レーザー、エキシマ・紫外線レーザー、その他)、アプリケーション(材料加工、通信・光相互接続、医療・美容、リソグラフィー・半導体計測、軍事・防衛、ディスプレイ、センサー、印刷・マーキング)、出力(1kW未満の低出力、1~3kWの中出力、3kW超の高出力)、動作モード(連続波、パルス)、最終用途産業(エレクトロニクス・半導体、自動車、産業機械、ヘルスケア、航空宇宙・防衛、研究・学術)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)にわたって詳細にセグメント化されています。市場規模と予測は、これらすべてのセグメントについて金額(米ドル)で提供されています。

市場は2025年には214.3億米ドル規模であり、2030年までに301.4億米ドルに達すると予測されており、年平均成長率(CAGR)は7.06%です。現在、ファイバーレーザーが高いビーム品質と低いメンテナンス要件により、市場収益の41.8%を占め、最大のシェアを保持しています。最終用途産業では、電気自動車のバッテリー溶接やLiDAR統合の加速により、自動車製造が9.1%のCAGRで最も急速に成長しています。地域別では、半導体製造工場、広範なディスプレイ生産、強力な政府資金援助が集中しているアジア太平洋地域が、市場の46.9%を占め、8.3%の予測CAGRで市場を牽引しています。サプライチェーンにおける主要なリスクとしては、高品位ガリウムヒ素およびリン化インジウムエピウェハーの不足が挙げられます。

市場の成長を促進する主な要因としては、半導体後工程パッケージングにおける高精度マイクロマシニングの需要急増、航空宇宙用超合金部品への積層造形レーザーの採用拡大、自律走行モビリティスタックにおけるLiDARレーザーの搭載増加が挙げられます。さらに、次世代OLEDおよびマイクロLEDディスプレイの修理における超高速レーザーの利用拡大、地域製造エコシステムを推進する政府資金によるフォトニクスクラスターの形成、板金切断用kW級ファイバーレーザーの価格性能比の急速な改善も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高品位ガリウムヒ素/リン化インジウムエピウェハーの慢性的な不足は、高出力ダイオードの生産を制約し、材料コストを上昇させています。特定の国への高出力レーザーの出荷を制限する輸出管理体制、30kWを超える出力における熱管理の課題が切断厚さのロードマップを制限していること、そして断片的な安全基準がOEMの認証コストを増加させていることも、市場の課題となっています。

競争環境を見ると、上位5社のサプライヤーが市場収益の約50%を支配しており、中程度の集中度を示しています。これは、新興の地域プレーヤーからの継続的な圧力を示唆しています。主要なベンダーには、Coherent Corp.、IPG Photonics Corporation、TRUMPF SE + Co. KG、nLIGHT, Inc.、Lumentum Holdings Inc.、Jenoptik AG、Novanta, Inc.、Lumibird SA、Wuhan Raycus Fiber Laser Technologies Co. Ltd、Hans Laser Technology Industry Group Co., Ltd.、Maxphotonics Co., Ltd.、Keyence Corporation、EKSPLA UAB、MKS Instruments, Inc. (Spectra-Physics)、Panasonic Corporation、EdgeWave GmbH、Civan Lasers Ltd.、Synrad Laser Division、Amonics Ltd.、TOPTICA Photonics AGなどが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 半導体後工程パッケージングにおける高精度マイクロマシニングの需要急増

- 4.2.2 航空宇宙用超合金部品向け積層造形レーザーの採用拡大

- 4.2.3 自動運転モビリティスタックにおけるLiDARレーザーの搭載増加

- 4.2.4 次世代OLEDおよびマイクロLEDディスプレイ修理における超高速レーザーの使用拡大

- 4.2.5 政府資金によるフォトニクスクラスターが地域製造エコシステムを推進

- 4.2.6 板金切断用kW級ファイバーレーザーの価格/性能の急速な向上

-

4.3 市場の阻害要因

- 4.3.1 高品質ガリウムヒ素/リン化インジウムエピウェハーの継続的な不足

- 4.3.2 特定国への高出力レーザー出荷を制限する輸出管理体制

- 4.3.3 30 kWを超える熱管理の課題が切断厚さのロードマップを制限

- 4.3.4 分断された安全基準がOEMの認証コストを増加

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 レーザータイプ別

- 5.1.1 ファイバーレーザー

- 5.1.2 ダイオードレーザー

- 5.1.3 CO2レーザー

- 5.1.4 固体レーザー

- 5.1.5 エキシマレーザーおよび紫外線レーザー

- 5.1.6 その他のタイプ(量子カスケード、自由電子)

-

5.2 用途別

- 5.2.1 材料加工(切断、溶接、穴あけ)

- 5.2.2 通信および光相互接続

- 5.2.3 医療および美容

- 5.2.4 リソグラフィーおよび半導体計測

- 5.2.5 軍事および防衛

- 5.2.6 ディスプレイ(OLED、マイクロLED、プロジェクション)

- 5.2.7 センサー(LiDAR、分光法)

- 5.2.8 印刷およびマーキング

-

5.3 出力別

- 5.3.1 低出力(1 kW未満)

- 5.3.2 中出力(1-3 kW)

- 5.3.3 高出力(3 kW超)

-

5.4 動作モード別

- 5.4.1 連続波(CW)

- 5.4.2 パルス(ns、ps、fs)

-

5.5 エンドユーザー産業別

- 5.5.1 エレクトロニクスおよび半導体

- 5.5.2 自動車

- 5.5.3 産業機械

- 5.5.4 ヘルスケア

- 5.5.5 航空宇宙および防衛

- 5.5.6 研究および学術

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Coherent Corp.

- 6.4.2 IPG Photonics Corporation

- 6.4.3 TRUMPF SE + Co. KG

- 6.4.4 nLIGHT, Inc.

- 6.4.5 Lumentum Holdings Inc.

- 6.4.6 Jenoptik AG

- 6.4.7 Novanta, Inc.

- 6.4.8 Lumibird SA

- 6.4.9 Wuhan Raycus Fiber Laser Technologies Co. Ltd

- 6.4.10 Hans Laser Technology Industry Group Co., Ltd.

- 6.4.11 Maxphotonics Co., Ltd.

- 6.4.12 Keyence Corporation

- 6.4.13 EKSPLA UAB

- 6.4.14 MKS Instruments, Inc. (Spectra-Physics)

- 6.4.15 Panasonic Corporation

- 6.4.16 EdgeWave GmbH

- 6.4.17 Civan Lasers Ltd.

- 6.4.18 Synrad Laser Division

- 6.4.19 Amonics Ltd.

- 6.4.20 TOPTICA Photonics AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザーとは、特定の波長の光を増幅し、指向性、単色性、コヒーレンス(位相の揃い方)に優れた光を発生させる装置、またはその光そのものを指します。その名称は「Light Amplification by Stimulated Emission of Radiation(誘導放出による光増幅)」の頭文字を取ったもので、この原理がレーザーの根幹を成しています。レーザー光は、通常の光とは異なり、非常に狭い範囲に集中させることができ、遠くまで拡散せずに到達する特性(指向性)を持っています。また、単一の波長(単色性)で構成され、光の波の位相が揃っている(コヒーレンス)ため、非常に高いエネルギー密度を持つことが可能です。この特性は、物質との相互作用において、精密な加工や計測、情報伝達など、多岐にわたる応用を可能にしています。レーザーの発振は、レーザー媒質と呼ばれる物質に外部からエネルギーを与え、原子や分子を励起状態にすることで反転分布を形成し、誘導放出によって光を増幅させるというプロセスを経て行われます。この増幅された光は、光共振器と呼ばれるミラーの間に閉じ込められ、特定の方向へ強力なレーザー光として放出されるのです。

レーザーはその発振に用いる媒質によって多種多様な種類に分類されます。固体レーザーは、イットリウム・アルミニウム・ガーネット(YAG)結晶やガラス、半導体などを媒質とし、高出力や小型化が特徴です。特に、光ファイバーを媒質とするファイバーレーザーは、優れたビーム品質と高効率を両立し、産業用途で広く普及しています。半導体レーザーは、小型で電力効率が高く、光通信や光ディスク、レーザーポインターなど民生分野で広く利用されています。気体レーザーには、炭酸ガス(CO2)レーザー、ヘリウムネオン(He-Ne)レーザー、エキシマレーザーなどがあり、それぞれ異なる波長と特性を持ちます。CO2レーザーは高出力で加工分野に、He-Neレーザーは安定した可視光で計測やアライメントに、エキシマレーザーは紫外線を発し微細加工や医療に応用されています。液体レーザーである色素レーザーは、波長可変性に優れ、研究分野で重宝されます。また、自由電子レーザーは、電子ビームを利用して広範囲の波長を発生させることができ、最先端の研究に用いられています。発振方式では、連続的に光を出し続ける連続発振(CW)と、短時間で強力な光を出すパルス発振があり、パルスレーザーはさらにQスイッチやモード同期といった技術で、超短パルスや高ピークパワーを実現しています。

レーザーの用途は、その特性を活かし、産業、医療、科学、民生、防衛など、あらゆる分野にわたります。産業分野では、金属や樹脂の切断、溶接、穴あけ、マーキングといった精密加工に不可欠なツールとなっています。特に自動車、航空宇宙、電子部品製造など、高度な加工精度が求められる分野でその真価を発揮します。また、距離計測、速度計測、形状測定などの計測技術にも応用され、自動運転車のLiDAR(ライダー)システムや、建設現場での測量などに利用されています。情報通信分野では、光ファイバー通信の光源として、大容量データの高速伝送を支える基盤技術です。医療分野では、外科手術における精密な切開や止血、眼科領域でのレーシック手術、皮膚科でのシミや脱毛治療など、患者への負担が少ない治療法を提供しています。科学研究においては、物質の構造解析を行う分光分析、核融合研究、超精密加工、量子科学の実験など、最先端の知見を探求するための重要なツールです。民生分野では、CD、DVD、Blu-rayなどの光ディスクの読み書き、バーコードリーダー、レーザープリンター、レーザーポインターなど、私たちの日常生活に深く浸透しています。防衛分野では、測距、目標指示、ミサイル誘導、さらには将来的なレーザー兵器としての研究も進められています。

レーザー技術の発展は、多くの関連技術と密接に結びついています。光ファイバー技術は、レーザー光を効率的に伝送し、通信や加工、医療分野での応用を可能にしました。高精度な光学部品、例えばレンズ、ミラー、フィルターなどは、レーザー光の集光、整形、制御に不可欠です。また、レーザーを用いた計測技術は、高感度なセンサー技術や、取得したデータを解析する画像処理技術と組み合わされることで、より高度な情報取得と応用を実現しています。精密な加工や計測には、ナノメートルレベルでの位置決めを可能にする精密位置決め技術が不可欠であり、レーザーとこれらの技術が融合することで、超精密加工や微細構造形成が可能になります。さらに、レーザーと物質の相互作用を深く理解するための材料科学の進展も、新しいレーザー媒質の開発や、レーザー加工の最適化に貢献しています。近年では、量子技術との融合も進み、量子コンピューティングや量子通信の分野でレーザーが重要な役割を担いつつあります。

レーザー市場は、産業用途の拡大を背景に、堅調な成長を続けています。特に、自動車産業における溶接や切断、電子部品製造における微細加工、ディスプレイ製造におけるアニール処理など、製造業の高度化がレーザー需要を牽引しています。市場の主要プレイヤーは、ドイツのTRUMPF、米国のCoherent(現II-VI Incorporated)、IPG Photonicsといった欧米企業に加え、日本の三菱電機、アマダ、中国のHan's Laserなど、世界各国に存在します。これらの企業は、高出力化、高効率化、小型化、低コスト化といった技術トレンドに対応し、競争力を高めています。特に、半導体レーザーは、その小型性、高効率性、長寿命性から、光通信、ディスプレイ、医療、民生機器など幅広い分野で普及が進み、市場全体の成長を加速させています。また、ファイバーレーザーは、優れたビーム品質とメンテナンス性の良さから、産業用レーザー市場で急速にシェアを拡大しており、今後もその傾向は続くと見られています。

将来の展望として、レーザー技術はさらなる進化を遂げ、私たちの社会に革新的な変化をもたらすことが期待されています。技術面では、超短パルスレーザーのさらなる高性能化が進み、より精密で熱影響の少ない加工が可能になることで、これまで加工が困難だった新素材への応用が広がります。また、波長可変レーザーの多様化により、特定の物質にのみ作用する選択的な加工や、より高度な分光分析が可能になるでしょう。AI(人工知能)との融合も進み、レーザー加工の最適化、故障予測、自動制御などが実現され、生産性の飛躍的な向上が見込まれます。応用分野では、自動運転車のLiDARシステムがより高性能化し、安全な自動運転の実現に貢献します。医療分野では、光遺伝学やドラッグデリバリーシステムなど、次世代医療技術への応用が期待され、病気の診断や治療に新たな道を開く可能性があります。宇宙開発においては、宇宙デブリの除去や、惑星間通信、さらには宇宙空間での資源探査など、レーザーの役割は拡大するでしょう。究極のエネルギー源として期待されるレーザー核融合の実用化に向けた研究も進められており、これが実現すれば、人類のエネルギー問題解決に大きく貢献する可能性があります。量子コンピューティングや量子通信といった最先端の量子技術においても、レーザーは不可欠な要素であり、未来の情報社会を支える基盤技術としての重要性が増していくことでしょう。レーザー技術は、今後も多岐にわたる分野でイノベーションを牽引し、持続可能な社会の実現に貢献していくと期待されています。