最終段階カスタマイズおよび繰り延べパッケージングサービス市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

後期カスタマイズおよびポストポーンメント包装サービス市場レポートは、サービス(キッティングおよびアセンブリ、ラベリングおよび印刷など)、包装形態(段ボール箱、パウチおよびサシェ、ブリスターおよびクラムシェルパック、ボトルおよびジャーなど)、エンドユーザー産業(食品および飲料、化粧品およびパーソナルケアなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

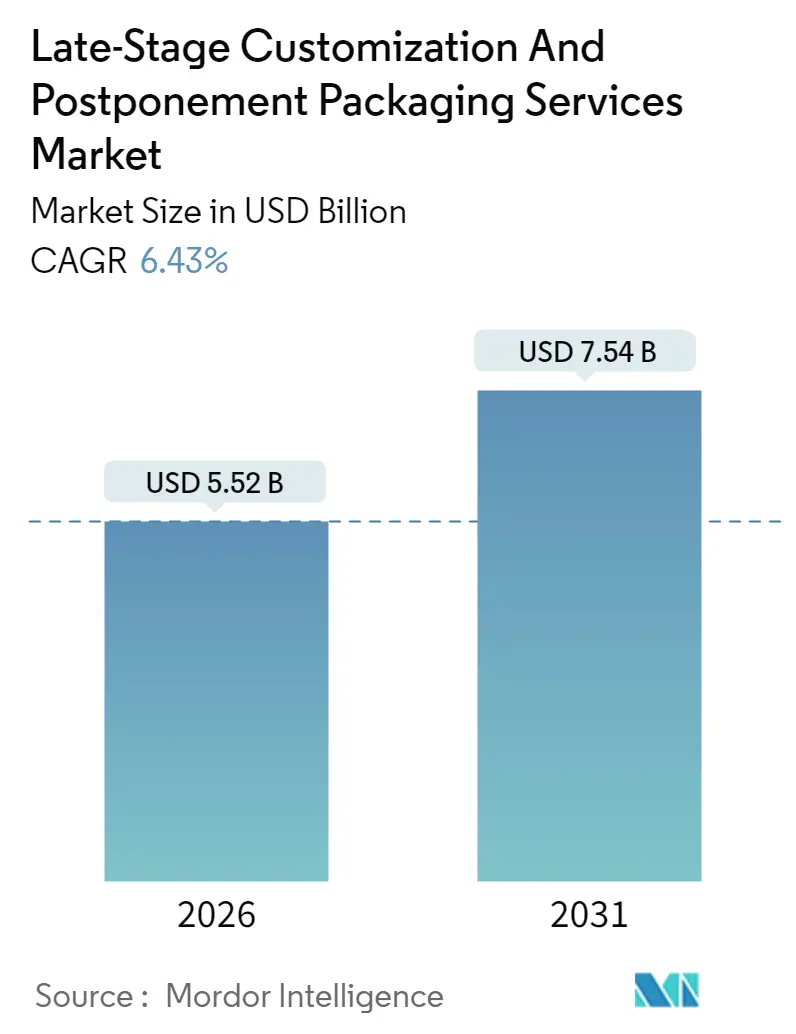

「レイトステージ・カスタマイゼーションおよびポストポンメント・パッケージング・サービス市場」は、2026年には55.2億米ドル、2031年には75.4億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)6.43%で成長すると予測されています。この市場は、オムニチャネル活動の活発化、SKU(在庫管理単位)の継続的な拡大、そしてパーソナライゼーションへの期待の高まりによって需要が堅調に推移しています。

ブランドは顧客からの注文が確定するまで最終的なパッケージング作業を遅らせることで、完成品の在庫を削減し、陳腐化のリスクを大幅に低減し、大量カスタマイズされたパッケージからプレミアム価格を獲得しています。ロジスティクスリーダーや専門コンバーターは、多品種少量生産ラインの自動化を急ぎ、予測分析によって注文から出荷までの期間を数週間から数日に短縮しています。また、軽量でリサイクルしやすい適切なサイズのパッケージを奨励する持続可能性規制も市場の勢いを後押ししています。

一方で、資本集約的な自動化、サイバーセキュリティ対策、多国間のコンプライアンスフレームワークが短期的な成長を抑制する要因となっていますが、同時に小規模な競合他社の参入障壁を高め、競争環境を規律あるものにしています。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も速い成長を遂げる市場とされています。主要なプレイヤーには、Deutsche Post AG、XPO, Inc.、Ryder System, Inc.、GXO Logistics, Inc.、Geodis S.A.などが挙げられます。

主要な市場トレンドと洞察

市場を牽引する要因(ドライバー):

1. オムニチャネル小売におけるSKUの急速な増加(CAGRへの影響:+1.2%): 2020年以降、SKU数は5倍に増加しており、Amazonは2025年に類似商品に対して150以上のラベルバリアントを展開しました。この多様な構成に対応するため、ブランドオーナーは最終段階までパッケージングを遅らせる必要があり、サービスプロバイダーへの安定した注文流入を促しています。医薬品業界における複雑なラベリング要件も、柔軟なデジタル印刷および画像検査システムの必要性を高めています。

2. 美容・栄養補助食品におけるマスパーソナライゼーションのトレンド(CAGRへの影響:+0.9%): 美容大手企業は、消費者がオンラインで成分、用量、パッケージデザインをカスタマイズできるようにしており、ポストポンメントハブが24時間以内にブレンド、瓶詰め、ラベリングを行うことで対応しています。L’Oréalは2025年に出荷されたプレミアムスキンケア製品の60%がレイトステージでパーソナライズされたと発表しており、これにより20~30%の価格上昇と最大40%の完成品在庫削減が実現しています。

3. 小売業者の在庫削減モデルへの移行(CAGRへの影響:+1.1%): Walmartは2024年から2025年にかけて店舗レベルの在庫を35%削減し、Targetは限定版商品のターンアラウンドタイムを48時間に短縮しました。これは、キャッシュフローの解放、値下げの抑制、地域ごとの嗜好への対応に貢献し、市場の堅調な成長を支えています。

4. レイトステージ・パッケージングラインの自動化(CAGRへの影響:+0.8%): ロボット式カートナー、協働ラベラー、AI駆動コンベアにより、段取り替え時間が手動の15分から30秒未満に短縮されています。Omronの最新プラットフォームは1時間あたり200フォーマットを処理し、不良率を45%削減しています。1ラインあたり200万~500万米ドルの費用がかかるものの、大規模プレイヤーは労働力削減と生産量増加により3年で投資を回収しています。

5. 適切なサイズのパッケージングを求める持続可能性への推進(CAGRへの影響:+0.7%): 欧州と北米を中心に、軽量でリサイクルしやすい適切なサイズのパッケージングへの需要が高まっています。

6. データ駆動型需要予測とアジャイルなフルフィルメント(CAGRへの影響:+0.6%): データ分析を活用した需要予測と迅速なフルフィルメントが、市場の効率性を高めています。

市場を抑制する要因(レストレイント):

1. 多品種少量生産ラインの設備投資(CAPEX)の高さ(CAGRへの影響:-0.8%): 数百種類のパッケージスタイルに対応できる柔軟なシステムには200万~500万米ドルの費用がかかります。小規模なコンバーターは、冗長性のためのツインラインへの資金調達に苦慮しており、これが設備更新の遅れや地理的範囲の制限につながっています。

2. 多国間SKUにおける規制の複雑さ(CAGRへの影響:-0.6%): 単一の医薬品ポストポンメントハブが、言語、バーコード、安全アイコン、リサイクル可能性の証明など、50ものラベリング規制に対応する必要がある場合があります。EUの2025年指令は、材料レベルのリサイクル可能性報告を義務付けており、不遵守は多額のリコールにつながります。

3. コネクテッドラインにおけるサイバーフィジカルセキュリティリスク(CAGRへの影響:-0.4%): 接続されたパッケージングラインにおけるサイバーセキュリティリスクは、特に先進国市場で高まっています。

4. ブランドオーナーによるコアパッケージング業務のアウトソーシングへの懐疑(CAGRへの影響:-0.5%): 伝統的な産業において、ブランドオーナーはコアパッケージング業務のアウトソーシングに抵抗を示す傾向があります。

セグメント分析

* サービスタイプ別:

* キッティングおよびアセンブリ: 2025年に市場シェアの33.58%を占め、最大のセグメントとなりました。eコマースプレイヤーからの高まる需要に支えられ、自動化されたピッキングシステムや協働ロボットがスループットを向上させています。

* ポストポンメント・パッケージング: 化粧品、エレクトロニクス、医薬品分野での採用拡大により、最も高いCAGR 8.02%で成長しています。クラウドベースの注文管理プラットフォームが、ラインサイドプリンターやラベラーに正確な指示を提供し、オンデマンドでの多様なパッケージングを可能にしています。

* パッケージング形式別:

* 段ボール箱: 2025年に市場シェアの30.62%を占め、小売業者の強度要件、効率的な積み重ね、既存のリサイクルストリームでのリサイクル性から引き続き主導的な地位を維持しています。

* パウチおよびサシェ: 個人用ケア製品やスナックが軽量なフレキシブルパッケージに移行していることから、年率7.62%で最も速く成長しています。これにより、輸送排出量が30%削減され、出荷直前に鮮やかな可変グラフィックを印刷することで、棚での視覚的効果を高めています。

* ブリスターおよびクラムシェルパック: 改ざん防止が義務付けられている規制対象のヘルスケアチャネルで不可欠です。

* ボトルおよびジャー: ガラスが品質を伝えるプレミアムな栄養補助食品および化粧品市場で優位を占めています。

* 持続可能性: 欧州におけるリサイクル含有量義務化や北米での法整備により、繊維ベースや堆肥化可能な材料への実験が進んでいます。

* エンドユーザー産業別:

* 家電製品: 急速な製品更新サイクルと地域ごとのアクセサリーバンドルにより、2031年まで年率8.04%で最も速い成長が予測されています。AppleやSamsungは、2025年に2週間未満の完成品在庫で多地域での携帯電話発売を成功させ、ポストポンメントの俊敏性を示しました。

* 食品および飲料: 数十年にわたる共同包装関係により、2025年に市場シェアの28.05%を占め、最大の収益源となっています。厳しい賞味期限とアレルゲン表示規制が、安定した継続的な取引量を支えています。

* 化粧品およびパーソナルケア: パーソナライゼーションの需要が引き続き急増しており、成分表示やQRコードと連携した肌診断のためのオンデマンドラベルが活用されています。

* 医薬品: コールドチェーン、シリアル化、監査要件によりプレミアムな料金体系が維持されており、認定された事業者には健全な収益性が確保されています。

地域分析

* 北米: 2025年の収益の32.18%を占め、最も深いeコマース浸透と統一されたロジスティクス基準が特徴です。オハイオ、テキサス、カリフォルニアのハブクラスターは、米国世帯の70%以上に対し1日サービスを可能にしています。

* アジア太平洋: 2031年までCAGR 8.21%で最も安定した成長を遂げると予測されています。中国の製造拠点は、メガサイト内で組み立てとパッケージングを統合し、輸出リードタイムを1週間短縮しています。ベトナム、マレーシア、インドにおける政府の自動化ハードウェア輸入関税削減インセンティブが、現地サービスプロバイダーのロボット導入を促進しています。

* 欧州: 厳格なコンプライアンス規制の下で中程度の成長を維持しています。2025年の包装および包装廃棄物指令は、デジタルツイン追跡の採用を奨励し、コンバーターがリサイクル投入物を文書化できるようにしています。

競争環境

市場は中程度に細分化されており、特定の企業が15%を超える世界市場シェアを持つことはありません。Deutsche Post、XPO、Kuehne + Nagelなどのロジスティクス複合企業は、マルチクライアントの自動化ハブに多額の投資を行っており、一方でニッチな専門企業はライフサイエンスやプレミアム美容分野で評判を築いています。資本規模、グローバルなカバレッジ、規制に関する専門知識が、トップティアの企業を差別化する要因となっています。

2025年には、Deutsche Postがアジア太平洋地域のロボット技術に2億米ドルを投じ、XPOがTjoapackを買収して医薬品に関するノウハウを深めるなど、統合に向けた動きが見られます。AIスケジューリング、コンピュータービジョンQC、デジタルツインシミュレーションなどの技術導入が、労働力削減、リコール防止、スループット向上に貢献しています。スマートパッケージングデータを需要予測エンジンに統合するプロバイダーは、ブランドオーナーが在庫削減戦略を追求する中で契約延長を獲得しています。アフリカやラテンアメリカの一部地域には、まだ近代的なポストポンメントハブが少ないため、未開拓の市場機会が存在します。

最近の業界動向

* 2025年11月: Deutsche Post DHL Groupは、アジア太平洋地域の自動包装施設に2億米ドルを投資し、レイトステージ・カスタマイゼーション能力を拡大すると発表しました。

* 2025年10月: XPO Logisticsは、Tjoapackの欧州事業を1億8000万米ドルで買収し、医薬品のポストポンメントサービスを強化しました。

* 2025年9月: GXO Logisticsは、AIと機械学習を組み合わせて段取り替え時間を40%削減するSmart Packagingプラットフォームを発表しました。

* 2025年8月: Ryder Systemは、オハイオ州に50万平方フィートの自動包装施設を開設し、多品種の家電製品および自動車関連の業務に対応しています。

このレポートは、「後期カスタマイズおよび後工程包装サービス市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会までを網羅しています。

市場概要と成長予測:

後期カスタマイズおよび後工程包装サービス市場は、2026年に55.2億米ドルの規模に達し、2031年までに75.4億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.43%です。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、オムニチャネル小売におけるSKU(Stock Keeping Unit)の急速な多様化、美容・栄養補助食品分野におけるマス・パーソナライゼーションのトレンド、小売業者の在庫削減モデルへの移行、後期包装ラインにおける自動化の進展、適切なサイズの包装を求めるサステナビリティへの圧力、そしてデータ駆動型の需要予測とアジャイルなフルフィルメントが挙げられます。

市場の主要な阻害要因:

一方で、高頻度なライン変更に伴う高額な設備投資(CAPEX)、多国籍SKUにおける規制の複雑さ、コネクテッドラインにおけるサイバー物理セキュリティリスク、およびブランドオーナーによるコア包装業務のアウトソーシングに対する懐疑的な見方が、市場の成長を抑制する要因となっています。

セグメント別の洞察:

* 地域別: アジア太平洋地域は、製造業の集約とパーソナライゼーション需要の高まりに牽引され、2031年までのCAGRが8.21%と最も速い成長を遂げると予測されています。

* サービスタイプ別: キッティングとアセンブリが2025年に33.58%のシェアを占め、Eコマースやプロモーション用バンドルにおける多様な用途により、業界収益を牽引しています。

* 包装フォーマット別: パウチとサシェは、軽量性、適切なサイズ、リサイクル可能性といった利点を提供し、ブランドが輸送時の排出量を削減し、より厳格な持続可能性規制に準拠するのに役立つため、他のフォーマットを上回る成長を見せています。

* エンドユーザー産業別: 消費者向け電子機器分野は、グローバル市場における迅速な製品更新サイクルに対応するために後工程包装に依存していることから、8.04%のCAGRで最も速い採用率を示しています。

自動化の影響:

ロボット工学とAIの導入により、30秒未満でのライン変更が可能となり、ライン稼働率が向上し、不良率を最大45%削減するなど、運用経済性が大きく変化しています。

レポートの調査範囲:

本レポートは、サービスタイプ(キッティングとアセンブリ、ラベリングと印刷、カスタムパックアウトとバンドル、後工程包装、その他のサービス)、包装フォーマット(段ボール箱、パウチとサシェ、ブリスターとクラムシェルパック、ボトルとジャー、二次小売対応ディスプレイ、その他の包装フォーマット)、エンドユーザー産業(食品・飲料、化粧品・パーソナルケア、医薬品、消費者向け電子機器、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細にセグメント化し、価値(米ドル)ベースで市場予測を提供しています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析に加え、Deutsche Post AG、XPO, Inc.、Nippon Express Co., Ltd.、Yusen Logistics Co., Ltd.など、主要な21社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望:

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

この市場は、多様な要因によってダイナミックに変化しており、特にアジア太平洋地域や消費者向け電子機器分野での成長が顕著です。自動化の進展と持続可能性への意識の高まりが、今後の市場形成に重要な役割を果たすでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オムニチャネル小売におけるSKUの急速な増加

- 4.2.2 美容・栄養補助食品におけるマスパーソナライゼーションの傾向

- 4.2.3 在庫を減らすモデルへの小売業者の移行

- 4.2.4 後期包装ラインにおける自動化

- 4.2.5 適正サイズの包装に対する持続可能性の推進

- 4.2.6 データ駆動型需要予測とアジャイルなフルフィルメント

- 4.3 市場の阻害要因

- 4.3.1 多品種ライン切り替えのための高額な設備投資

- 4.3.2 多国籍SKUにおける規制の複雑さ

- 4.3.3 接続されたラインにおけるサイバーフィジカルセキュリティリスク

- 4.3.4 ブランドオーナーによるコア包装業務のアウトソーシングに対する懐疑心

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 キッティングと組み立て

- 5.1.2 ラベリングと印刷

- 5.1.3 カスタム梱包とバンドル

- 5.1.4 後工程パッケージング

- 5.1.5 その他のサービス

- 5.2 包装形式別

- 5.2.1 段ボール箱

- 5.2.2 パウチとサシェ

- 5.2.3 ブリスターパックとクラムシェルパック

- 5.2.4 ボトルとジャー

- 5.2.5 二次小売対応ディスプレイ

- 5.2.6 その他の包装形式

- 5.3 エンドユーザー産業別

- 5.3.1 食品および飲料

- 5.3.2 化粧品およびパーソナルケア

- 5.3.3 医薬品

- 5.3.4 家庭用電化製品

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deutsche Post AG

- 6.4.2 XPO, Inc.

- 6.4.3 Ryder System, Inc.

- 6.4.4 GXO Logistics, Inc.

- 6.4.5 Geodis S.A.

- 6.4.6 Schenker AG

- 6.4.7 CEVA Logistics S.A.

- 6.4.8 Kühne + Nagel International AG

- 6.4.9 CCL Industries Inc.

- 6.4.10 DSV A/S

- 6.4.11 Nippon Express Co., Ltd.

- 6.4.12 Yusen Logistics Co., Ltd.

- 6.4.13 ID Logistics Group

- 6.4.14 NFI Industries, Inc.

- 6.4.15 Sealed Air Corporation

- 6.4.16 Sonoco Products Company

- 6.4.17 Deufol SE

- 6.4.18 Tjoapack Netherlands B.V.

- 6.4.19 Marken Limited

- 6.4.20 OMRON Industrial Automation

- 6.4.21 PPS Nordic

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「最終段階カスタマイズおよび繰り延べパッケージングサービス」とは、製品の製造プロセスにおいて、最終的な顧客への出荷直前、あるいは流通チャネルへの投入直前の段階で、製品の個別仕様へのカスタマイズや、特定の市場・顧客要件に合わせたパッケージングを行うサービスを指します。これは、サプライチェーン戦略における「繰り延べ(Postponement)」または「遅延差別化(Delayed Differentiation)」の概念を具体化したものであり、製品の標準化された部分をできるだけ長く維持し、顧客からの具体的な注文や市場の需要が確定した時点で、最終的な製品仕様への変更やパッケージングを行うことで、サプライチェーン全体の柔軟性と効率性を高めることを目的としています。このサービスは、製品の多様化、市場の変動性、顧客ニーズの個別化といった現代のビジネス環境において、企業が競争力を維持し、顧客満足度を向上させるための重要な戦略的ツールとなっています。具体的には、サードパーティロジスティクス(3PL)プロバイダーや専門のサービス事業者が、メーカーや小売業者に代わってこれらの作業を請け負う形態が一般的であり、在庫リスクの低減、市場投入までのリードタイム短縮、そして顧客へのパーソナライズされた価値提供に大きく貢献します。

このサービスには、多岐にわたる種類が存在し、製品の特性や業界によってその内容は大きく異なります。主な種類としては、まず「製品の最終組み立て・設定」が挙げられます。これは、PCやサーバー、電子機器などのモジュール製品において、顧客の注文に応じて特定のコンポーネントを組み込んだり、オペレーティングシステムやアプリケーションソフトウェアをインストールしたりする作業です。次に、「地域・顧客別パッケージング」があります。これは、異なる言語のマニュアルの同梱、特定の国の電源アダプターの封入、地域ごとの規制に対応したラベルの貼付、あるいは特定の小売チャネル向けのブランドパッケージングなどが含まれます。また、「プロモーション・バンドル」も重要な種類の一つです。これは、期間限定のキャンペーンやセット販売のために、複数の製品を組み合わせたり、販促品を同梱したりする作業です。さらに、「ブランド・チャネル別パッケージング」として、同一製品であっても、オンラインストア向け、実店舗向け、あるいは異なるプライベートブランド向けに異なるデザインや仕様のパッケージを適用するケースもあります。その他、製品のシリアル番号の付与、RFIDタグの貼付、環境配慮型パッケージへの変更など、多種多様なカスタマイズとパッケージングが最終段階で行われ、市場の要求にきめ細かく対応します。

「最終段階カスタマイズおよび繰り延べパッケージングサービス」は、特に以下のような業界や製品群でその効果を最大限に発揮します。第一に、「エレクトロニクス製品」です。スマートフォン、PC、家電製品、IoTデバイスなどは、製品ライフサイクルが短く、顧客のニーズが多様であるため、最終段階でのカスタマイズが不可欠です。例えば、特定のキャリア向けのSIMロック解除や、地域ごとの言語設定、アプリケーションのプリインストールなどが挙げられます。第二に、「自動車部品」です。特にアフターマーケット部品や、特定の車種・グレードに合わせたオプション部品などにおいて、需要に応じて最終的な仕様変更やパッケージングが行われます。第三に、「医療機器」も重要な分野です。厳格な規制要件や病院ごとの特殊な設定に対応するため、最終段階での個別対応が求められます。第四に、「消費財」です。食品、飲料、化粧品、日用品などでは、季節ごとのプロモーション、地域限定品、ギフトセットなど、市場のトレンドやキャンペーンに合わせた迅速なパッケージング変更が頻繁に発生します。第五に「アパレル製品」では、特定のブランドタグの取り付け、サイズ表示の変更、ギフトラッピングなどが最終段階で行われることがあります。これらの用途を通じて、企業は在庫リスクを低減し、市場への迅速な投入を実現し、顧客満足度を高めることができます。

このサービスの効率性と精度を支えるためには、様々な先進技術が不可欠です。まず、「サプライチェーンマネジメント(SCM)システム」は、製品の生産から配送までの全プロセスを可視化し、計画、実行、監視、分析を行うことで、最終段階カスタマイズのタイミングと内容を最適化します。次に、「倉庫管理システム(WMS)」は、在庫の正確な管理、ピッキング、梱包作業の効率化を支援し、繰り延べパッケージングの迅速な実行を可能にします。また、「製造実行システム(MES)」は、カスタマイズ作業の現場レベルでの指示、進捗管理、品質管理を担います。物理的な作業においては、「ロボティクスおよび自動化技術」が重要な役割を果たします。例えば、自動ラベリング、自動ピッキング、協働ロボットによる組み立て支援などは、作業の高速化と人件費削減に貢献します。さらに、「IoT(モノのインターネット)」は、製品や資材のリアルタイムな追跡、設備の稼働状況監視に利用され、サプライチェーン全体の透明性を高めます。「AI(人工知能)および機械学習」は、需要予測の精度向上、カスタマイズルールの最適化、品質検査の自動化などに活用されます。その他、製品の正確な識別と追跡のための「RFIDおよびバーコード技術」、顧客データに基づいたパーソナライズを可能にする「データ分析技術」なども、このサービスの高度化に寄与しています。

「最終段階カスタマイズおよび繰り延べパッケージングサービス」の需要が高まっている背景には、いくつかの重要な市場トレンドが存在します。最も顕著なのは、「顧客ニーズの多様化と個別化」です。現代の消費者は、画一的な製品ではなく、自身の好みやライフスタイルに合わせたパーソナライズされた製品を求める傾向が強まっています。これにより、企業は多品種少量生産やBTO(Build-to-Order)モデルへの対応を迫られています。次に、「製品ライフサイクルの短期化」が挙げられます。特にエレクトロニクス製品などでは、新製品が次々と登場し、旧製品の陳腐化が早いため、在庫リスクを最小限に抑えつつ、市場投入までの時間を短縮する必要があります。また、「グローバルサプライチェーンの複雑化」も大きな要因です。世界中に分散した生産拠点と販売市場を結ぶサプライチェーンにおいて、予期せぬ変動やリスクに対応するためには、柔軟性の高い運用が不可欠です。さらに、「Eコマースの拡大」は、消費者への直接販売(D2C)モデルを加速させ、個別の配送要件やパーソナライズされたパッケージングの需要を増大させています。加えて、「環境規制の強化とサステナビリティへの意識向上」も影響しています。過剰な包装の削減、リサイクル可能な素材への切り替え、地域ごとの環境基準への対応などが求められ、最終段階でのパッケージング最適化が重要視されています。これらの要因が複合的に作用し、企業はより俊敏で効率的なサプライチェーンの構築を目指しており、その中で本サービスが不可欠な要素となっています。

「最終段階カスタマイズおよび繰り延べパッケージングサービス」は、今後もその重要性を増し、さらなる進化を遂げると予測されます。まず、「さらなる自動化とロボット化」が進展するでしょう。特に、複雑な組み立てや多様なパッケージング作業において、AIを搭載したロボットや協働ロボットの導入が進み、作業の精度、速度、効率が飛躍的に向上すると考えられます。これにより、人手不足の解消とコスト削減に貢献します。次に、「AIとデータ分析の高度化」が挙げられます。顧客の購買履歴、行動パターン、市場トレンドなどのビッグデータをAIが分析することで、より精度の高い需要予測が可能となり、パーソナライズされたカスタマイズの提案や、最適な在庫レベルの維持が実現します。また、「サプライチェーン全体のデジタルツイン化」が進むことで、物理的なサプライチェーンの状況をリアルタイムでデジタル空間に再現し、シミュレーションを通じて最適なカスタマイズ・パッケージング戦略を立案できるようになります。さらに、「サステナビリティへの貢献」は、今後も重要なテーマであり続けます。環境負荷の低いパッケージ素材の採用、包装の最適化による廃棄物削減、リサイクルプロセスの組み込みなどが、サービスの標準機能として組み込まれていくでしょう。最終的には、このサービスは単なる物流の一部ではなく、製品開発、マーケティング、販売戦略と密接に連携し、顧客体験全体を向上させるための戦略的なハブとしての役割を強化していくと考えられます。オンデマンド生産やモジュール化の進展とも相まって、より高度で柔軟な「個別最適化された製品提供システム」の中核を担う存在となるでしょう。