旋盤市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

旋盤市場レポートは、製品タイプ(CNC旋盤、汎用旋盤など)、機械構成(横型、立型など)、自動化レベル(手動、半自動など)、エンドユーザー産業(自動車、航空宇宙・防衛、一般機械など)、および地域別(北米、南米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旋盤市場の規模、シェア、2030年までの成長トレンドレポート

市場概要

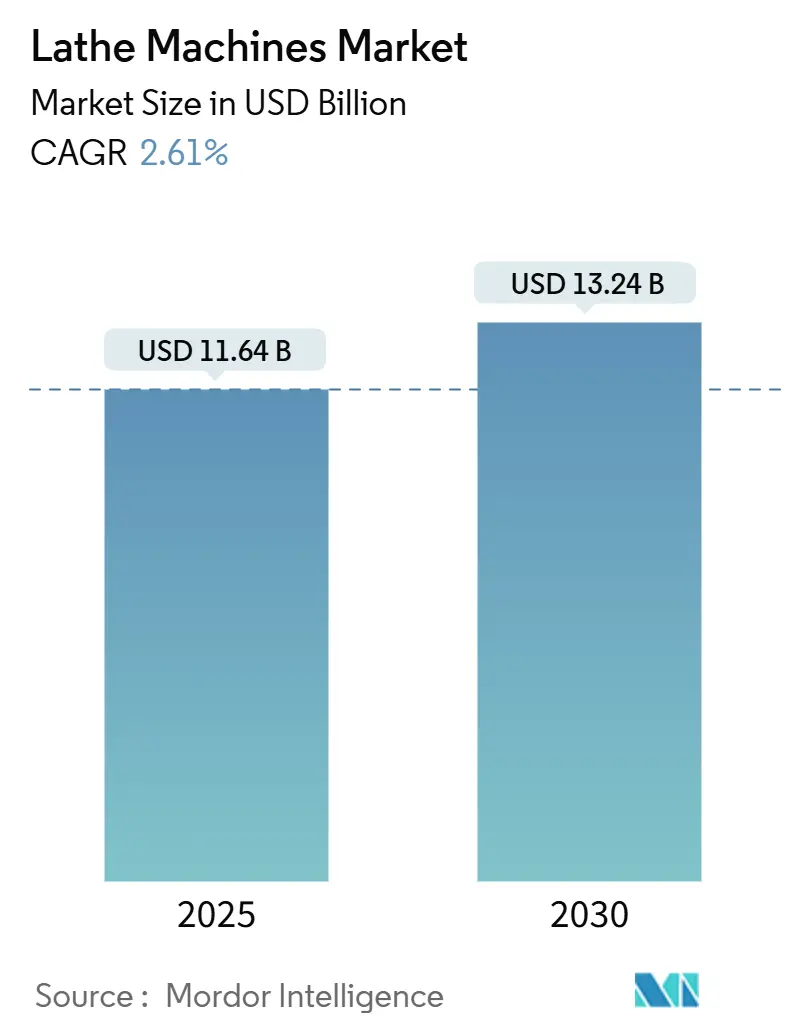

旋盤市場は、2025年には116.4億米ドルと推定され、2030年までに132.4億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は2.61%です。この緩やかな成長軌道は、市場が純粋な生産能力の拡大から、デジタル精密性、より厳密な公差、エネルギー効率へとシフトしていることを示唆しています。インダストリー4.0の接続性、半導体関連の設備投資、駆動系の電動化が、生産管理者が新しい工作機械の予算を割り当てる際に最も頻繁に挙げる3つのテーマです。アジア太平洋地域は世界の出荷量のほぼ半分を占め、北米での政策主導のリショアリングは、現地での機器サポートとスペアパーツの可用性に対する新たな需要を生み出しています。最終用途産業全体では、バッテリーハウジング、航空宇宙の迅速なプロトタイプ、医療用インプラントが高マージンの製品ニッチとして浮上しており、企業全体のデータレイクや予知保全ダッシュボードと統合できる多機能プラットフォームが有利とされています。

主要なポイント

* 製品タイプ別: CNC旋盤が2024年に62.34%の収益を占め、市場を牽引しました。一方、多軸旋盤は2030年までに4.30%のCAGRで成長すると予測されています。

* 機械構成別: 横型旋盤が2024年の売上の53.44%を占めました。多軸ターニングセンターは2030年までに5.10%のCAGRで最も速い成長を遂げる見込みです。

* 自動化レベル別: 半自動モデルが2024年の出荷の44.87%を占めましたが、完全自動システムは「無人運転」加工の拡大に伴い、2030年までに5.80%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車産業が2024年の需要の42.50%を占めました。医療機器分野は3.60%のCAGRで最も堅調な成長が見込まれています。

* 地域別: アジア太平洋地域が2024年の売上高の46.76%を占め、半導体生産能力の向上とEV部品の現地化を反映し、3.80%のCAGRで成長を牽引しています。

世界の旋盤市場のトレンドと洞察

市場の推進要因

1. 金属切削加工におけるCNC自動化の需要増加: 労働力不足の深刻化と公差の厳格化に伴い、メーカーは手動装置からデジタル制御システムへの移行を加速しています。AI強化プログラミングモジュールはセットアップ時間を短縮し、予知保全分析はスピンドルの稼働時間を改善します。デジタルツインシミュレーションは工具経路を仮想的に検証し、スクラップを削減し、航空宇宙および医療用インプラントの初回承認サイクルを短縮しています。

2. 自動車およびEV部品生産の成長: 電動化は、ローター、ステーター、バッテリーケースなどの部品に厳密な同心度を要求し、旋盤加工のあり方を変えています。リショアリングの動きにより、特定のパワーエレクトロニクスハウジングの80%が国内で調達されるようになり、北米の工作機械OEMの受注が増加しています。

3. インダストリー4.0統合(IoTとスマートモニタリング): 接続性は、基本的な機械データ収集から、ERPおよびMES層と連携する完全にオーケストレーションされた生産ループへと進化しています。センサーフュージョンとエッジコンピューティングにより、品質管理アラートが自動工具オフセットをトリガーし、スクラップを最大12%削減します。デジタルツインは「もしも」分析を可能にし、アジアでは工場管理者の70%がハイパーオートメーションを設備投資の優先事項として挙げています。

4. 航空宇宙・防衛投資の増加: 航空機受注残と米国宇宙軍の予算増により、チタン、インコネル、炭素繊維構造を単一のセットアップで切削できる多軸旋盤の需要が拡大しています。防衛契約は追跡可能なデジタル記録を義務付け、ITARおよびCMMC規制に準拠したオンボード分析の採用を促進しています。

市場の阻害要因

1. CNC旋盤の高い初期設備投資コスト: 最新の多軸旋盤と自動化システムの導入には75万米ドルを超える費用がかかることがあり、金利上昇期には中小企業の信用枠を圧迫します。バッチサイズの縮小とセットアップ頻度の増加も、従来の減価償却スケジュールを困難にし、ROIを希薄化させます。

2. 熟練したCNCオペレーターの不足: 米国の製造業全体で約80万人の欠員があり、退職者の増加が新規参入者を上回っています。従来の徒弟制度では、制御ソフトウェアの更新速度や多軸の複雑さに対応できる人材を十分に供給できていません。このスキルギャップは工場の生産能力を制限し、高度なプログラミングとトラブルシューティングの才能に依存する「無人運転」プロセスの導入を遅らせています。

セグメント分析

* 製品タイプ別: CNC旋盤は2024年に62.34%の圧倒的なシェアを占め、自動車、航空宇宙、医療分野で主力プラットフォームとしての地位を確立しています。多軸旋盤は、高量生産メーカーがサイクルタイムを合理化するにつれて、4.30%のCAGRで最も急速に成長しています。従来のエンジン旋盤や立型旋盤(VTL)も、特定のメンテナンス部門やプロトタイプ作成、大型ワークピースの加工において不可欠な役割を担っています。

* 機械構成別: 横型旋盤は2024年の出荷の53.44%を占め、オペレーターの慣れ、工具の入手しやすさ、チップ排出の容易さによって牽引されています。一方、多軸ターニングセンターは、ユーザーが「ワンアンドダン」の部品戦略を追求するにつれて、5.10%のCAGRで最もダイナミックな成長を遂げています。立型旋盤は重力による大型鋳物の固定に、スイス型はマイクロ加工に特化しています。

* 自動化レベル別: 半自動装置は2024年に世界全体の44.87%を占め、コスト、柔軟性、オペレーター介入の容易さのバランスを提供しています。しかし、完全自動化は労働力不足と「無人運転」生産の定量的なROIにより、2030年までに5.80%の堅調なCAGRで成長すると予測されています。手動機はR&Dセンターや少量生産の航空宇宙修理工場で存続しています。

* 最終用途産業別: 自動車用途は2024年の収益の42.50%を占め、EVの採用により加工対象がアルミニウムや高強度鋼へと変化しています。最も急速に成長しているのは医療機器分野で、インプラントの小型化とFDA規制により3.60%のCAGRが見込まれています。航空宇宙・防衛は高マージン、一般機械は安定した需要、エレクトロニクスはスイス型旋盤を求める傾向にあります。

地域分析

* アジア太平洋: 2024年に46.76%の出荷量を占め、3.80%のCAGRで成長しており、コスト競争力のある製造拠点であると同時に、高精度制御ソフトウェアの採用者としての役割も果たしています。台湾の半導体工場への大規模な設備投資、中国の国内CNCロードマップ、ASEAN諸国へのサプライチェーン多様化が成長を牽引しています。

* 北米: 特定のEVおよび防衛関連サブアセンブリの80%のリショアリング率により、サービスサポート付き機械への予測可能な需要が生まれています。Haas Automationの現地生産拡大や、労働力育成プログラムが市場を支えています。

* ヨーロッパ: エネルギー価格と人件費という二重の逆風に直面していますが、ドイツの閉ループ制御特許やイタリアの航空宇宙産業の回復を通じて技術的リーダーシップを維持しています。より厳格な炭素目標は、クーラントリサイクルアタッチメントや回生サーボシステムへの関心を高めています。

競争環境

旋盤市場は中程度に細分化されており、上位5社が世界の出荷量の約42%を占めています。DMG Mori、Yamazaki Mazak、Haas Automationなどが主要なプレーヤーです。戦略的な動きは、デジタル強化と垂直統合に集中しており、AIスイートの開発、積層造形と切削加工のハイブリッドプラットフォーム、超精密加工技術の強化などが挙げられます。新興企業は、現地サポートとコスト効率で競争しています。競争の焦点は、単なるスピンドル速度の優位性から、ソフトウェアエコシステムの洗練度、アフターマーケット対応、ESG評価へと移行しています。

主要プレーヤー

* DMG Mori Co., Ltd.

* Yamazaki Mazak Corporation

* Haas Automation, Inc.

* Doosan Machine Tools Co., Ltd.

* Dalian Machine Tool Group Co., Ltd.

最近の業界動向

* 2025年4月: Nano DimensionがDesktop Metalを1億7930万米ドルで買収し、ハイブリッド積層・切削能力を拡大しました。

* 2025年4月: Motion IndustriesがThompson Industrial Supplyの買収に合意し、ギア減速機と自動化ポートフォリオを拡大しました。

* 2025年2月: AMETEKがKern Microtechnikを買収しました。

* 2025年2月: Methods Machine ToolsとMultiaxis LLCが、2025年リリース予定のMultiaxis Intelligence AIスイートを発表しました。

このレポートは、世界の旋盤市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場概要と規模:

世界の旋盤市場は、2025年には116.4億米ドルの規模に達すると見込まれており、2030年までには132.4億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は2.61%と算出されています。

市場の推進要因:

市場の成長を促進する主要な要因は多岐にわたります。金属切削加工におけるCNC(コンピュータ数値制御)自動化の需要が継続的に高まっていること、自動車産業、特に電気自動車(EV)部品の生産が世界的に拡大していること、航空宇宙および防衛分野における投資が増加していることが挙げられます。さらに、モノのインターネット(IoT)やスマートモニタリングといったインダストリー4.0技術の製造プロセスへの統合が進んでいること、よりコンパクトで多機能なターニングセンターへの需要シフト、そして深海油田・ガス田開発における大径立旋盤の必要性も、市場拡大の重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長にはいくつかの課題も存在します。CNC旋盤の初期導入コストは非常に高く、特に先進的なCNC設備は75万米ドルを超える場合もあり、中小企業の予算にとって大きな負担となることが指摘されています。また、熟練したCNCオペレーターの不足は、多くの地域で深刻な問題となっており、生産性向上への障壁となっています。ハイエンドスピンドル電子部品のサプライチェーンにおける不安定性や、クーラントの廃棄に関する環境規制の強化とそれに伴うコンプライアンスコストの上昇も、市場の成長を抑制する要因として挙げられます。

市場セグメンテーションの洞察:

レポートでは、市場が様々な側面から詳細に分析されています。

* 製品タイプ別: CNC旋盤は2024年の市場収益の62.34%を占め、その汎用性とインダストリー4.0インフラとの高い互換性により、市場を牽引する主要セグメントとなっています。多軸旋盤は、複数の軸で同時加工を可能にし、サイクルタイムを最大30%短縮できるため、自動車やエレクトロニクス部品の大量生産において特に需要が高まっています。その他、従来のエンジン旋盤、立旋盤(VTL)、特殊用途旋盤なども市場を構成しています。

* 機械構成別: 水平旋盤、垂直旋盤、多軸ターニングセンター、スイス型/スライディングヘッド旋盤といった機械構成別の分析も行われています。

* 自動化レベル別: 完全自動システムは、労働力不足への対応や設備総合効率(OEE)の向上を目指す工場での「無人運転(lights-out operations)」の採用増加により、年平均成長率5.80%で急速に成長しています。半自動および手動システムも市場の一部を占めています。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、一般機械製造、エレクトロニクス・電気、医療機器、石油・ガスなど、多岐にわたる主要なエンドユーザー産業が特定され、それぞれの需要動向が分析されています。

地域別分析:

地理的側面では、アジア太平洋地域が2024年の世界出荷量の46.76%を占め、最も大きな市場シェアを保持しています。同地域は、半導体産業への大規模な投資と電気自動車(EV)サプライチェーンの現地化の進展に牽引され、3.80%のCAGRで成長すると予測されています。北米、南米、ヨーロッパ、中東・アフリカといった他の主要地域も、それぞれの市場動向と成長見通しが詳細に分析されています。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。DMG Mori Co., Ltd.、Yamazaki Mazak Corporation、Haas Automation, Inc.、Doosan Machine Tools Co., Ltd.、Okuma Corporation、Hyundai WIA Corporationなど、世界的に著名な20社以上の企業プロファイルが詳細に記載されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品・サービス、および最近の動向が網羅されています。

市場機会と将来展望:

レポートは、市場における新たな機会と将来の展望についても深く掘り下げており、特に未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 金属切削加工におけるCNC自動化の需要増加

- 4.2.2 自動車およびEV部品生産の成長

- 4.2.3 航空宇宙および防衛投資の増加

- 4.2.4 インダストリー4.0の統合(IoTおよびスマート監視)

- 4.2.5 コンパクトな多機能旋盤への移行

- 4.2.6 深海O&Gにおける大径立旋盤の需要

-

4.3 市場の阻害要因

- 4.3.1 CNC旋盤の高額な初期設備投資費用

- 4.3.2 熟練したCNCオペレーターの不足

- 4.3.3 ハイエンドスピンドル電子部品のサプライチェーンの変動性

- 4.3.4 冷却剤廃棄コンプライアンスコストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 業界の魅力度 – ポーターの5フォース

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額:10億米ドル、2024-2030年)

-

5.1 製品タイプ別

- 5.1.1 CNC旋盤

- 5.1.2 汎用(エンジン)旋盤

- 5.1.3 多軸旋盤

- 5.1.4 立形タレット旋盤 / ターニング旋盤(VTL)

- 5.1.5 特殊用途旋盤

- 5.1.6 その他 – カプスタン旋盤、タレット旋盤、卓上旋盤、高速旋盤

-

5.2 機械構成別

- 5.2.1 横型旋盤

- 5.2.2 縦型旋盤

- 5.2.3 多軸ターニングセンタ

- 5.2.4 スイス型 / 主軸移動型旋盤

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙・防衛

- 5.4.3 一般機械製造

- 5.4.4 電子・電気

- 5.4.5 医療機器

- 5.4.6 石油・ガス

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 DMG Mori Co., Ltd.

- 6.4.2 Yamazaki Mazak Corporation

- 6.4.3 Haas Automation, Inc.

- 6.4.4 Doosan Machine Tools Co., Ltd.

- 6.4.5 Dalian Machine Tool Group Co., Ltd.

- 6.4.6 Okuma Corporation

- 6.4.7 Hyundai WIA Corporation

- 6.4.8 JTEKT Corporation

- 6.4.9 Hardinge Inc.

- 6.4.10 Emco Group

- 6.4.11 INDEX-Traub

- 6.4.12 Citizen Machinery

- 6.4.13 Spinner Maschinenbau

- 6.4.14 Ace Micromatic Group

- 6.4.15 Victor Taichung Machinery

- 6.4.16 Hartford Machining Centres

- 6.4.17 Maschinenfabrik Berthold Hermle

- 6.4.18 Gildemeister Italiana

- 6.4.19 Beijing Jingdiao Group

- 6.4.20 Arrow Machine Tools

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

旋盤は、工作機械の中でも最も基本的かつ重要な機械の一つであり、回転する工作物に切削工具を当てて、円筒形、円錐形、ねじなどの対称形状を加工する機械です。その原理は、工作物を主軸に取り付けて回転させ、固定されたバイトと呼ばれる切削工具を工作物に押し当てて、不要な部分を削り取るというものです。この加工方法を旋削加工と呼び、金属、プラスチック、木材など様々な材料の加工に用いられます。旋盤は「マザーマシン(機械を作る機械)」とも称され、産業の基盤を支える不可欠な存在です。

旋盤には、その機能や用途に応じて多種多様な種類が存在します。最も基本的なものは「汎用旋盤」で、手動で工具台を操作し、熟練した技術者が多品種少量生産や試作品の製作、教育訓練などに使用します。次に、数値制御によって自動で加工を行う「NC旋盤」や「CNC旋盤」があります。これらはプログラムに基づいて高精度かつ効率的な加工が可能で、量産から多品種少量生産まで幅広く対応します。特にCNC旋盤は、コンピュータによる高度な制御で複雑な形状の加工も容易に行えます。

さらに、複数の切削工具を装着できる「タレット旋盤」は、工具交換の手間を省き、連続加工に適しています。カムやCNCによって全自動で加工を行う「自動旋盤」は、棒材を自動供給し、大量生産において高い生産性を発揮します。大型で重量のある工作物を加工する際には、主軸が垂直に配置された「立旋盤」が用いられます。これは、工作物を水平なテーブルに載せるため、重力の影響を受けにくく、安定した加工が可能です。近年では、旋削加工だけでなく、フライス加工や穴あけ加工なども一台で行える「複合加工機」が普及しており、工程集約による生産性向上と高精度化を実現しています。その他、小型で精密な加工に適した「卓上旋盤」なども存在します。

旋盤の用途は非常に広範です。自動車産業では、エンジン部品、シャフト、ブレーキディスク、ギアなどの製造に不可欠です。航空宇宙産業では、タービンブレードや構造部品といった高精度が要求される部品の加工に用いられます。医療機器分野では、人工関節や手術器具、歯科用インプラントなどの精密部品の製造に貢献しています。また、時計部品、光学部品、半導体製造装置部品などの精密機器分野、金型部品の製造、さらにはボルト、ナット、軸などの一般機械部品の製造にも広く利用されています。教育機関や研究開発機関においても、基礎的な加工技術の習得や試作品製作のために活用されています。

旋盤加工を支える関連技術も多岐にわたります。まず、切削工具は加工精度や効率を大きく左右する重要な要素です。超硬工具、セラミック工具、CBN(立方晶窒化ホウ素)工具、PCD(焼結ダイヤモンド)工具など、加工材料や目的に応じて様々な材質や形状の工具が使い分けられ、近年では工具寿命を延ばすためのコーティング技術も進化しています。工作物を確実に固定するための「チャック」や「治具」も不可欠であり、三爪チャック、四爪チャック、コレットチャックなどがあります。設計から加工プログラム作成までを一貫して行う「CAD/CAMシステム」は、複雑な形状の加工や多軸加工において、プログラミングの効率化とシミュレーションによる事前検証を可能にします。加工後の製品の品質を保証するためには、マイクロメーター、ゲージ、三次元測定機などの「測定・検査技術」が重要です。また、生産性向上と省人化のためには、ロボットによるワークの自動供給・排出やパレットチェンジャーなどの「自動化技術」が導入されています。切削熱の除去や工具寿命の延長、加工精度の維持には「クーラント(切削油)」や潤滑油も重要な役割を果たします。

旋盤を含む工作機械の市場は、グローバル経済の動向に大きく左右されます。自動車産業、航空宇宙産業、医療機器産業といった主要な需要産業の成長が市場を牽引しています。特にアジア市場の成長が顕著であり、中国やインドなどの新興国での設備投資が活発です。日本はDMG森精機、オークマ、ヤマザキマザック、ツガミ、シチズンマシナリーといった世界的に高い技術力を持つメーカーを擁し、高精度・高機能な旋盤を提供しています。市場の要求は、より高精度化、高効率化、多機能化、そして省エネルギー化へと向かっており、各メーカーは技術革新に注力しています。また、サプライチェーンの多様化や地政学リスクも市場の動向に影響を与える要因となっています。

旋盤の将来展望は、デジタル技術の進化と環境意識の高まりによって大きく変化していくと予想されます。まず、「スマートファクトリー」の実現に向けたIoT(モノのインターネット)の活用が進むでしょう。旋盤の稼働状況や工具の状態、加工データをリアルタイムで収集・分析することで、予知保全や生産計画の最適化、生産性向上に貢献します。AI(人工知能)の導入により、加工条件の自動最適化、不良品予測、さらには自動プログラミングといった高度な機能が実現される可能性があります。

複合加工機はさらに進化し、旋削、フライス、穴あけ、研削といった複数の加工を一台で完結させる「ワンチャック加工」の範囲が拡大し、工程集約と高精度化が加速するでしょう。また、航空宇宙産業や医療分野で需要が高まるチタン合金、ニッケル基超合金、CFRP(炭素繊維強化プラスチック)といった「難削材」に対応するための加工技術や工具の開発も進められます。環境面では、省エネルギー化、ドライ加工(切削油を使用しない加工)、クーラントレス化といった環境負荷の低減に向けた取り組みが強化される見込みです。さらに、少子高齢化による人手不足に対応するため、自動化・省人化技術の導入が加速し、熟練技術者のノウハウをデジタル化して継承する動きも活発になるでしょう。これらの技術革新により、旋盤は今後も製造業の発展に不可欠な役割を担い続けると考えられます。