打ち上げ機アビオニクス市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

打ち上げロケットアビオニクス市場レポートは、サブシステム(誘導・航法・制御システム、フライトコンピューターおよびデータ処理システムなど)、打ち上げロケットクラス(小型打ち上げロケット、中型打ち上げロケット、大型打ち上げロケット)、エンドユーザー(商業、防衛など)、および地域(北米、欧州など)別に分類されます。市場予測は米ドル建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

打ち上げロケットアビオニクス市場の概要

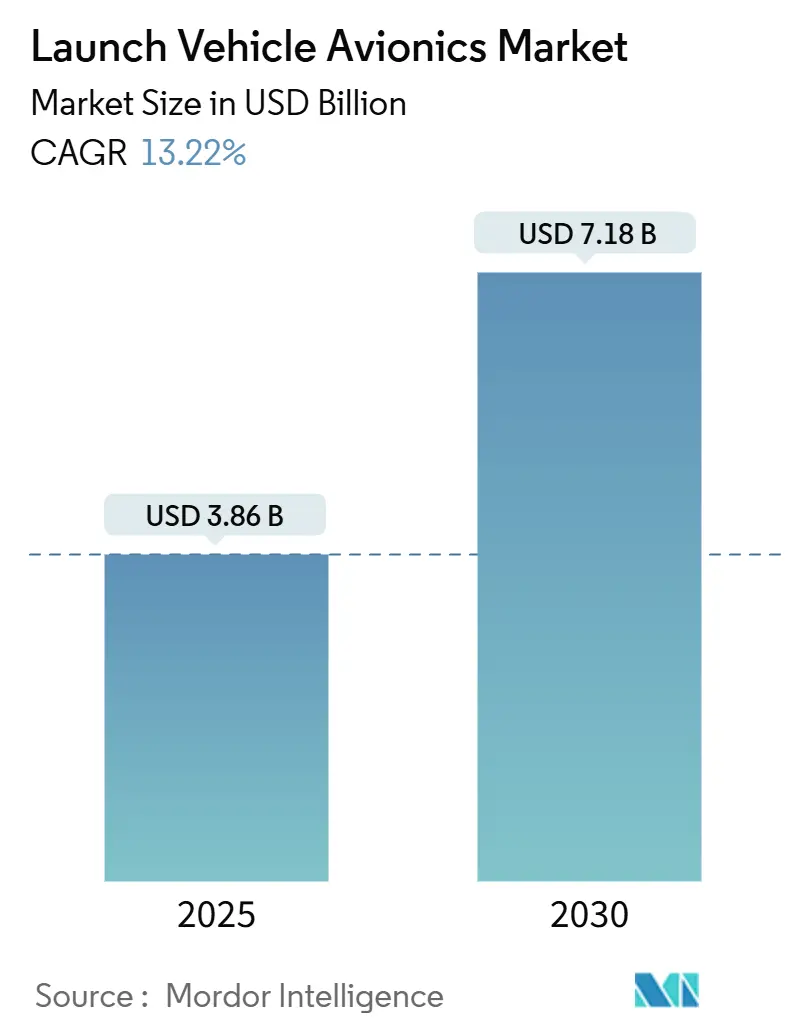

打ち上げロケットアビオニクス市場は、2025年には38.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)13.22%で成長し、2030年には71.8億米ドルに達すると予測されています。この急速な成長は、再利用可能なプラットフォームへの移行、堅牢で高サイクルな電子機器への需要、そして2024年に記録された263回の世界的な打ち上げ数に起因しています。

小型衛星コンステレーションの増加、政府による深宇宙プログラムの拡大、および部品コストの低下が、市場を標準化されたスケーラブルなアーキテクチャへと推進しています。放射線耐性のあるハードウェアとソフトウェア定義の柔軟性を組み合わせたサプライヤーが調達の優先順位を獲得していますが、半導体不足とサイバーセキュリティ認証の遅延が短期的な拡大を抑制しています。市場の競争強度は中程度であり、ノースロップ・グラマンやタレスといった大手企業がロケット・ラボやオーロラのような機敏な新規参入企業に対してシェアを守っています。

# 主要な市場動向と予測

* サブシステム別: 誘導・航法・制御(GNC)システムが2024年に市場シェアの35.80%を占め、主導的な役割を果たしました。一方、テレメトリー・追跡・コマンド(TT&C)システムは2030年までに15.20%のCAGRで拡大すると予測されています。

* 打ち上げロケットクラス別: 1,000kg未満の小型ロケットが2024年に市場シェアの47.30%を占め、予測期間中に14.60%のCAGRで成長すると見込まれています。

* エンドユーザー別: 商業オペレーターが2024年に64.35%のシェアを保持しました。研究・教育機関は、アクセスが民主化されることで需要が増加し、2030年までに14.87%のCAGRで成長しています。

* 地域別: 北米が2024年の収益の44.20%を占めました。アジア太平洋地域は、中国、インド、日本のプログラム拡大に牽引され、2030年までに14.85%のCAGRで最も速い地域成長を記録すると予測されています。

# 市場を牽引する要因

1. 小型衛星コンステレーションの急増: スターリンク、アマゾン、ワンウェブなどのコンステレーション構築が、打ち上げ頻度を劇的に増加させています。これにより、迅速な事前打ち上げ検証、自動化されたソフトウェアロード、デジタルツイン検証ツールを備えたアビオニクスへの需要が高まっています。

2. 再利用可能な打ち上げロケットによる高サイクルアビオニクスへの需要: スペースXのファルコン9ブースターが20回以上の再飛行を達成したことで、アビオニクスは数十回の熱、振動音響、再突入ストレスサイクルに耐える必要があります。これにより、サプライヤーははんだ接合部の疲労抵抗を強化し、より広い動作温度マージンを指定し、劣化を検出するヘルスモニタリングファームウェアを統合するよう求められています。

3. 政府の深宇宙プログラムにおける放射線耐性システムの要件: NASAのアルテミスやESAのヘラミッションでは、地球の磁気圏から遠く離れた場所で数年間の放射線に耐える電子機器が必要です。これにより、高価なユニット価格と小規模な生産量にもかかわらず、高価値の深宇宙プログラムが市場に貢献しています。

4. 低コストのCOTS(商用オフザシェルフ)小型部品の進歩: 窒化ガリウム(GaN)パワーデバイスやシステムオンチップマイクロコントローラーが宇宙飛行で技術準備レベル9に達し、調達リードタイムが大幅に短縮されています。アジアの製造拠点は、特注の放射線耐性ラインと比較して最大45%のコスト削減を実現しており、小型ロケットセグメントにとって特に重要です。

5. 自律型飛行中レンジ安全システムの採用: 打ち上げの安全性を確保するための自律システムの導入が進んでいます。

6. デジタルツインおよびAI中心のアビオニクススタートアップへのVC資金提供: 新興技術への投資が市場の革新を促進しています。

# 市場の抑制要因

1. 高い認定および放射線硬化コスト: 新しいアビオニクスプログラムの予算の40〜60%を占めることがあり、開発期間を最大2年延長させます。これにより、小規模な打ち上げスタートアップにとっては参入障壁が高くなっています。

2. 放射線耐性半導体のサプライチェーン不足: 世界的に少数のファウンドリに依存しており、リードタイムが70週間を超えることもあります。単一供給源への依存はプログラムのリスクを高めます。

3. ソフトウェア定義アビオニクスのサイバーセキュリティ認証遅延: 複雑なソフトウェアシステムの認証プロセスが市場拡大の足かせとなることがあります。

4. 振動音響疲労による再利用サイクルの制限: 再利用可能なロケットの寿命を制限する要因となります。

# セグメント分析の詳細

サブシステム別

GNCシステムは、厳格な耐故障性要件と三重冗長慣性システムの高価格により、引き続き市場の主要な部分を占めています。一方、TT&Cシステムは、コンステレーション運用の活況に支えられ、リアルタイムデータリンクと分離シーケンスの調整の重要性が高まり、急速に成長しています。フライトコンピューターとデータ処理サブシステムは、自律型レンジ安全要件に対応するため、AI推論をサポートするマルチコア放射線耐性プロセッサを統合しています。電気電力システムは、GaNコンバーターを採用して質量を削減し、効率を向上させています。

打ち上げロケットクラス別

1,000kg未満の小型ロケットは、単一軌道コンステレーションの展開や、大型ブースターでは経済的に対応できない迅速なライドシェアミッションに牽引され、2024年に収益の47.30%を占めました。その14.60%のCAGRは、このセグメントの市場シェアが2030年までに50%を超える持続的な勢いを示しています。中型ロケットは、小型衛星の専用打ち上げには大きすぎ、重いペイロードの月面ロジスティクスには小さすぎるという戦略的な挟み撃ちに直面しており、信頼性とキログラムあたりの価格で差別化する必要があります。20,000kgを超える重型ロケットは、深宇宙およびGEOミッションにおいて依然として重要であり、小型ロケットの4〜5倍の価格を誇るアビオニクスを搭載しています。

エンドユーザー別

商業オペレーターは、ブロードバンドコンステレーションや地球観測フリートによる絶え間ない打ち上げ頻度により、2024年の支出の64.35%を占めました。この優位性は収益化モデルが成熟するにつれて維持されると予想されますが、研究・教育機関は2030年までに14.87%のCAGRで最も急速な成長を遂げています。NASAのCubeSat Launch InitiativeやESAのFly Your Satelliteプログラムなど、参入障壁の低下により、大学がかつては国家のみが利用できたロケットやサブシステムを展開できるようになりました。防衛機関は、長寿命で機密性の高いペイロードを好み、商業標準とは異なるセキュアなプロセッサや耐タンパー性エンクロージャなどの仕様を要求します。

# 地域分析

北米は、スターリンクの96回の飛行、バルカン・ケンタウルの認証、NASAの記録的な調達に支えられ、2024年の収益の44.20%を維持しました。この地域の規制の明確さ、成熟した試験場、豊富なベンチャーキャピタルが、市場のリーダーシップを維持する好循環を強化しています。

アジア太平洋地域は、14.85%のCAGRで最も速いペースを記録しており、2030年までに北米との差を縮める見込みです。中国の国網コンステレーションと再利用可能なロケットファミリーは、輸出規制の影響を最小限に抑えるため、多くが地元のアビオニクス企業に発注されています。インドの2024年宇宙政策自由化は、200以上の国内スタートアップに道を開き、そのいくつかはすでにインド製アビオニクススイートを搭載したライドシェア契約を獲得しています。日本のスペースワンは年間20回のミッションを目指しており、短期間でのターンアラウンドに最適化されたモジュール式アビオニクスを指定しています。

ヨーロッパは、ESAのヘラ、アリアングループのアリアン6、タレスのアルゴノート着陸機を通じて安定した市場プレゼンスを維持しており、これらはすべて大陸のサプライヤーを優遇する厳格なECSS認定に依存しています。

中東およびアフリカは初期段階のニッチ市場であり、イスラエルのシャビットのアップグレードや南アフリカのマイクロランチャー構想が、輸出規制に準拠したITARフリーのアビオニクスソリューションへの需要を生み出しています。

# 競争環境

打ち上げロケットアビオニクス市場は中程度の集中度を示しています。ノースロップ・グラマン、タレス・グループ、L3ハリス・テクノロジーズは、従来の契約と垂直統合された製造に依存し、高い信頼性のニッチ市場を確立しています。ロケット・ラボは小型ロケット向けに自社製アビオニクスの実現可能性を実証し、その技術は中型クラスのニュートロンにも応用され、既存企業を脅かしています。スペースXは主要なアビオニクスを内製化し、ブースターあたり20回以上の再利用から得られる学習効果を活用して、6ヶ月ごとにハードウェアを改良しています。

戦略的には、市場は二極化しています。量産志向のサプライヤーは、ブースターファミリー間で移行可能な標準化されたボードを優先し、非反復エンジニアリング費用を最小限に抑えています。一方、プレミアムプロバイダーは、マージンが35%を超える放射線耐性または深宇宙対応ユニットに焦点を当てています。2024年には、自律型飛行終了ロジックやAI由来のセンサーフュージョンに関する特許出願が急増しており、知的財産が次の競争の場となることを示唆しています。

# 最近の業界動向

* 2025年3月: ロケット・ラボは、米国宇宙軍から56億米ドルの国家安全保障宇宙打ち上げフェーズ3契約を獲得しました。この契約は、同社の再利用可能なニュートロンロケットを機密ミッションに使用するもので、再利用可能なロケット技術と機密ミッション能力の進歩を促進し、打ち上げアビオニクス市場を活性化すると予想されます。

* 2025年3月: エディンバラを拠点とする航空宇宙技術企業であるオーロラ・アビオニクスは、ケルビン・キャピタル、ガブリエル、スコティッシュ・エンタープライズから50万ポンド(約68万2,320米ドル)の資金を確保しました。この資金は、先進的な宇宙打ち上げ誘導システムの開発を加速し、エディンバラの王立天文台での同社の拡大を支援するために使用されます。

このレポートは、世界のロケット用アビオニクス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の全体像を提示しています。

エグゼクティブサマリーでは、市場規模が2025年には38.6億米ドルに達したと報告されており、これは今後の力強い成長サイクルに向けた基盤を築くものとされています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 小型衛星コンステレーションの急増による打ち上げ頻度の増加。

* 再利用型ロケットの普及に伴う、高サイクル寿命を持つアビオニクスへの需要。

* 政府による深宇宙探査プログラムにおける耐放射線システムへの要求。

* 低コストのCOTS(商用オフザシェルフ)小型部品の技術進歩。

* 自律型飛行中射場安全システムの採用拡大。

* デジタルツインやAIを活用したアビオニクススタートアップへのベンチャーキャピタル(VC)投資の活発化。

一方で、市場の成長を阻害する要因も存在します。

* 高い資格認定コストと耐放射線化コスト。

* 耐放射線半導体のサプライチェーン不足。

* ソフトウェア定義アビオニクスにおけるサイバーセキュリティ認証の遅延(最大18ヶ月)。

* 振動音響疲労による再利用サイクルの制限。

市場は、サブシステム、打ち上げロケットのクラス、エンドユーザー、および地域別に詳細に分析されています。

サブシステム別では、「誘導、航法、制御(GNC)システム」が2024年の収益の35.80%を占め、その重要な機能から支出をリードしています。その他には、フライトコンピューターおよびデータ処理システム、テレメトリー・追跡・コマンドシステム、電力システムなどが含まれます。

打ち上げロケットのクラス別では、小型ロケット(1,000kg未満)が将来の成長において特に重要視されています。高い打ち上げ頻度と標準化されたアビオニクスを組み合わせることで、他のクラスを上回る14.60%の年平均成長率(CAGR)を記録すると予測されています。中型ロケット(1,000~20,000kg)および大型ロケット(20,000kg超)も分析対象です。

エンドユーザーは、商業、防衛、研究・教育機関に分類されます。

地域別では、アジア太平洋地域が最も急速に拡大すると予測されており、中国、インド、日本のプログラムの勢いにより、2030年までに14.85%のCAGRで成長すると見込まれています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

再利用性(リユーザビリティ)はアビオニクス設計に大きな影響を与えます。再利用型ロケットは、数十回の熱的および振動音響サイクルに耐える必要があるため、部品の耐久性向上とヘルスモニタリングソフトウェアのアップグレードが求められます。

AI駆動型アビオニクスの普及を制限する要因としては、DO-178CおよびFAAガイドラインの進化に伴うサイバーセキュリティ認証の長期化が挙げられ、これが開発期間を最大18ヶ月延長する可能性があります。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、SpaceX、Blue Origin、Rocket Lab、ArianeGroup、Northrop Grummanなど、主要なグローバル企業のプロファイルが詳細に記述されています。

レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても触れています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型衛星コンステレーションの急増が打ち上げ頻度を促進

- 4.2.2 再利用型打ち上げロケットが高サイクルアビオニクスを要求

- 4.2.3 政府の深宇宙探査プログラムが耐放射線システムを必要とする

- 4.2.4 低コストのCOTS小型部品の進歩

- 4.2.5 自律型飛行中射場安全システムの採用

- 4.2.6 デジタルツインおよびAI中心のアビオニクススタートアップへのVC資金提供

- 4.3 市場の阻害要因

- 4.3.1 高い認定費用と耐放射線強化費用

- 4.3.2 耐放射線半導体のサプライチェーン不足

- 4.3.3 ソフトウェア定義アビオニクスのサイバーセキュリティ認証の遅延

- 4.3.4 振動音響疲労による再利用サイクルの制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サブシステム別

- 5.1.1 誘導、航法、制御(GNC)システム

- 5.1.2 飛行コンピューターおよびデータ処理システム

- 5.1.3 テレメトリー、追跡、コマンドシステム

- 5.1.4 電力システム

- 5.1.5 その他のシステム

- 5.2 打ち上げロケットクラス別

- 5.2.1 小型打ち上げロケット(1,000kg未満)

- 5.2.2 中型打ち上げロケット(1,000~20,000kg)

- 5.2.3 大型打ち上げロケット(20,000kg超)

- 5.3 エンドユーザー別

- 5.3.1 商業

- 5.3.2 防衛

- 5.3.3 研究・教育機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 イスラエル

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スペース・エクスプロレーション・テクノロジーズ社

- 6.4.2 ブルーオリジン・エンタープライズ L.P.

- 6.4.3 ロケット・ラボUSA社

- 6.4.4 アリアングループSAS

- 6.4.5 ノースロップ・グラマン・コーポレーション

- 6.4.6 サフランSA

- 6.4.7 L3ハリス・テクノロジーズ社

- 6.4.8 ムーグ社

- 6.4.9 タレス・グループ

- 6.4.10 エアバスSE

- 6.4.11 ビヨンド・グラビティ(RUAGグループ)

- 6.4.12 GMVイノベーティング・ソリューションズS.L.

- 6.4.13 セナー・エンジニアリング・グループ

- 6.4.14 アストラ・スペース社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

打ち上げ機アビオニクスとは、ロケットや宇宙往還機といった打ち上げ機に搭載される電子機器全般を指す言葉で、航空機におけるアビオニクス(AviationとElectronicsの造語)と同様に、打ち上げ機の「脳」と「神経」の役割を果たす極めて重要なシステム群でございます。打ち上げ機の飛行経路の決定、現在位置の把握、姿勢の制御、地上との通信、そして機体内部の各種データの監視といった多岐にわたる機能を担い、ミッションの成功に不可欠な中核技術でございます。

打ち上げ機アビオニクスは、その機能に応じていくつかの主要なサブシステムに分類されます。まず、最も重要なのが「誘導・航法・制御(GNC: Guidance, Navigation, and Control)システム」でございます。誘導システムは、打ち上げ機が目標とする軌道に到達するための最適な飛行経路を計算し、指令を生成します。航法システムは、慣性計測装置(IMU)やGPS受信機などを用いて、打ち上げ機の現在位置、速度、姿勢を正確に推定します。そして制御システムは、誘導・航法システムからの指令に基づき、エンジン推力方向制御(ジンバル)や姿勢制御スラスタなどを操作して、機体の姿勢を安定させ、目標軌道へと正確に誘導する役割を担います。次に、「テレメトリシステム」は、打ち上げ機内部の温度、圧力、振動、燃料残量、エンジン状態といった膨大なデータをリアルタイムで地上局に送信し、飛行中の監視や異常検知、飛行後のデータ解析に利用されます。また、「コマンドシステム」は、地上局からの指令(例えば、エンジン停止、段間分離、ペイロード分離など)を受信し、実行するシステムで、緊急時には飛行中断指令(FTS: Flight Termination System)を受信し、安全を確保する機能も含まれます。これらのシステムに電力を供給するのが「電力供給システム」で、バッテリーやDC-DCコンバータなどで構成され、アビオニクス機器の安定稼働を支えます。さらに、各サブシステム間のデータ通信と処理を担う「データ処理・バスシステム」があり、フライトコンピュータ(OBC: On-Board Computer)がその中核をなし、MIL-STD-1553BやEthernetといった通信プロトコルが用いられます。その他、IMU、GPS受信機、高度計、圧力計、温度計、ジャイロスコープ、加速度計など、多種多様な「センサー類」がアビオニクスシステムを構成する重要な要素でございます。

打ち上げ機アビオニクスは、打ち上げ機の全飛行フェーズにおいて極めて重要な役割を果たします。打ち上げ前には、システムの健全性チェックや初期設定、地上との通信確立を行います。上昇フェーズでは、目標軌道への正確な誘導、姿勢制御、エンジン推力管理を精密に実行します。各段の切り離しやペイロード(衛星など)の分離も、アビオニクスが正確なタイミングと姿勢で指令を出すことで実現されます。また、飛行中にシステムに異常が発生した際には、それを検知し、予備システムへの切り替えや飛行中断といった適切な対処を行うことで、ミッションの安全と成功を最大限に確保します。収集された飛行データは、地上でのリアルタイム監視だけでなく、飛行後の詳細な解析にも活用され、将来の打ち上げ機の性能向上や信頼性向上に貢献いたします。

関連技術としては、まず「半導体技術」が挙げられます。高性能かつ高信頼性、そして宇宙空間の放射線に耐えうるプロセッサやメモリの開発は不可欠です。また、「センサー技術」の進化は、より高精度なIMUやMEMS(微小電気機械システム)技術の応用により、航法精度の向上と小型軽量化に寄与しています。「通信技術」は、高速かつ高信頼性のデータリンクを確保するために重要であり、SバンドやXバンドを用いた通信が一般的です。「ソフトウェア技術」は、リアルタイムOS、組み込みソフトウェア、そして故障診断や耐障害性設計といった高度な技術が求められます。さらに、「材料技術」は、軽量化、耐熱性、耐振動性、耐放射線性に優れた筐体や配線の開発に貢献します。これらの複雑なサブシステムを統合し、検証する「システムインテグレーション技術」も極めて重要でございます。近年では、AIや機械学習を応用し、自律運用、異常診断、軌道最適化を目指す研究も進められております。

市場背景としましては、近年、小型衛星コンステレーションの構築、宇宙旅行の実現、月・火星探査計画の活発化など、宇宙産業全体が急速に拡大しており、それに伴い打ち上げ需要も増加の一途を辿っております。この需要の増加は、打ち上げ機アビオニクス市場の成長を強く牽引しております。一方で、SpaceXに代表される再利用型ロケットや商用ロケットの台頭により、打ち上げコストの削減が強く求められており、アビオニクスにおいても低コスト化、標準化、そして再利用性への対応が重要な課題となっております。市場の主要プレイヤーとしては、伝統的な航空宇宙メーカー(三菱重工業、ロッキード・マーティン、ボーイング、アリアンスペースなど)に加え、SpaceX、Blue Origin、Rocket Labといった新興宇宙企業が自社でアビオニクス開発を進めております。また、ハネウェル、BAEシステムズ、タレスといったアビオニクス専門企業も重要な役割を担っております。技術トレンドとしては、COTS(Commercial Off-The-Shelf)部品の活用によるコスト削減、オープンアーキテクチャ化による開発の柔軟性向上、そしてソフトウェア定義型アビオニクスへの移行が進んでおります。各国が宇宙開発に注力する中で、技術開発競争はますます激化しております。

将来展望としましては、打ち上げ機アビオニクスはさらなる進化を遂げると予想されます。最も注目されるのは「自律性の向上」で、AIや機械学習を活用した自律誘導・制御、異常診断、そして自己修復機能の搭載が進むでしょう。これにより、地上からの介入を最小限に抑え、より複雑なミッションや深宇宙探査が可能となります。また、再利用型ロケットの普及に伴い、「再利用性の追求」が重要課題となります。アビオニクスシステムは、複数回の打ち上げ・着陸に耐えうる耐久性、容易なメンテナンス性、そして迅速な再構成性が求められるようになります。引き続き「小型化・軽量化・低コスト化」も重要なテーマであり、MEMSセンサーのさらなる進化、SoC(System-on-Chip)化、そしてCOTS部品の適用範囲拡大が進むでしょう。開発期間の短縮とコスト削減、柔軟なシステム構築を実現するため、「標準化とモジュール化」も加速すると考えられます。宇宙システムへのサイバー攻撃リスクが増大する中で、「サイバーセキュリティの強化」は不可欠な要素となります。月面や火星探査など、より過酷な宇宙環境での運用に対応するため、「耐環境性の向上」も継続的に追求されます。さらに、ハードウェアに依存しない柔軟な機能追加・変更を可能にする「ソフトウェア定義型アビオニクス」が主流となり、将来的には量子センサーによる超高精度航法や、量子通信によるセキュアなデータ伝送といった「量子技術の応用」も視野に入ってくることでしょう。これらの技術革新により、打ち上げ機アビオニクスは、人類の宇宙活動をさらに広げるための基盤として、その重要性を一層高めていくことと存じます。