LCDパネル市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

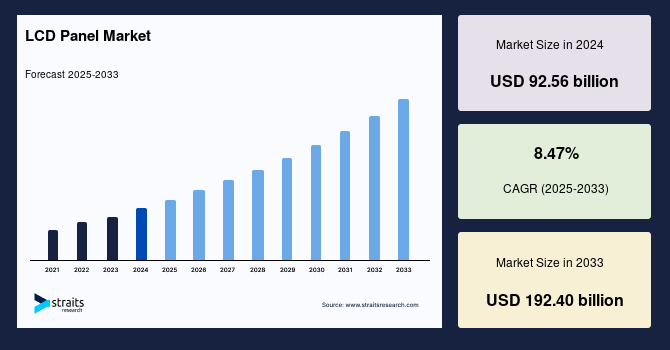

グローバルLCDパネル市場の規模は2024年に925.6億米ドルと評価され、2025年には1004億米ドルに成長し、2033年には1924億米ドルに達する見込みで、2025年から2033年の予測期間中に年平均成長率(CAGR)は8.47%に達するとされています。市場の主要な推進要因は、教育および企業セクターからの需要の増加であり、デジタル化とリモートオペレーションの拡大が背景にあります。教育機関はスマート教室やeラーニングプラットフォームにLCDパネルを統合しており、特に新興経済国での導入が進んでいます。また、企業もビデオ会議、デジタルサイネージ、共同作業ツールのためにLCDパネルを使用して生産性を向上させています。さらに、自動車へのLCDパネルの導入が進んでおり、特に電気自動車やコネクテッドカーは先進的なインフォテインメントシステムやデジタル計器クラスターを備えています。

公共インフラプロジェクトにおけるLCDパネルの使用が増加していることも市場の需要を後押ししています。デジタルビルボード、交通情報システム、監視ディスプレイなど、多岐にわたる用途が市場の成長をさらに強化しています。これらの多様な業界での利用は、進化するディスプレイ技術の中でも市場のレジリエンスを強化しています。また、持続可能性がグローバルLCDパネル市場の中心テーマとなっており、電子廃棄物や資源保護への関心が高まっています。毎年何百万ものLCDパネルが廃棄される中、業界は環境への影響を最小限に抑えるため、リサイクルや循環型経済の実践にシフトしています。このような革新は、メーカーが貴重な材料を再利用し、エコロジカルフットプリントを削減することを可能にするクローズドループシステムの構築に向けた重要なステップとなります。

消費者エレクトロニクスの需要の高まりも、グローバルLCDパネル市場の重要な推進要因です。デジタルライフスタイルが普及するにつれて、スマートフォン、テレビ、タブレット、ノートパソコンなどのデバイスの消費が急増しており、特に発展途上地域で顕著です。これらのトレンドは、コスト効果が高く、解像度やエネルギー効率の向上が進むLCDパネルの需要を直接的に押し上げています。メーカーが手頃な価格で機能が豊富なデバイスを投入し続ける中、LCDパネルの採用は消費者および企業セグメント全体でさらに増加する見込みです。

一方で、グローバルLCDパネル市場には、OLEDやMicroLEDといった新興ディスプレイ技術からの激しい競争という制約があります。これらの先進的な代替技術は、より深い黒、より高いコントラスト比、より速い応答時間、そして薄型・柔軟な形状を提供します。OLEDは高級スマートフォン、高性能テレビ、ウェアラブルデバイスにおいて採用が進んでおり、MicroLEDは大画面ディスプレイや次世代スクリーンでの利用が増加しています。消費者の嗜好がより鮮やかでエネルギー効率の高いディスプレイにシフトする中、LCDパネルは市場シェアの維持に課題を抱えています。また、多くのメーカーが次世代技術への投資を再配分しているため、LCDにおけるさらなる革新やコスト削減が制約されています。

技術の進歩は、グローバルLCDパネル市場に大きな成長機会を提供すると見込まれています。これらの進展は、性能、表示品質、エネルギー効率の向上を目指しており、メーカーはゲーム、車載ディスプレイ、先進的な消費者エレクトロニクスといった新興アプリケーションの需要に応えるため、次世代技術への投資を続けています。これにより、より高いリフレッシュレート、解像度、色精度の改善が進み、LCD市場はOLEDに対抗する強力な候補となりつつあります。

アジア太平洋地域は、LCDパネルの生産および消費の中心地であり、堅固な消費者エレクトロニクス製造基盤と都市化の進展に支えられています。住居、商業、工業セグメントにおける需要が急増しており、可処分所得の増加やデジタルトランスフォーメーションの活動が影響しています。この地域はテレビ、スマートフォン、モニターの出荷でリードし、パネル技術においても高リフレッシュレートや超薄型デザインの革新が進んでいます。さらに、スマート教室、デジタル広告、車両のインフォテインメントシステムへの投資が多様なエンドユースセクターでのLCDパネルの展開を加速させています。

中国のLCDパネル市場は、BOEテクノロジーやTCL CSOTといった主要プレーヤーによって支配されており、政府の補助金や第10.5世代以上の工場への巨額の投資が国内製造能力を強化しています。例えば、BOEのLCD出荷量は2023年には6000万台を超えました。電子機器、自動車、スマートシティ分野からの強い需要により、中国はLCDパネルの革新と輸出量においても引き続きリーダーシップを発揮しています。

インドのLCDパネル市場は、スマートフォンの使用増加、テレビの消費、政府の「メイク・イン・インディア」イニシアチブによって拡大しています。パンデミック中に需要が急増し、輸入と国内組立が増加しました。Dixon TechnologiesやVedanta-Foxconnなどの企業は、地元でのパネル製造を模索しています。さらに、スマート教室や小売業でのデジタルサイネージの展開がLCDの採用を促進していますが、高性能ディスプレイ技術については依然として輸入に依存しています。

北米のLCDパネル市場は、先進的な消費者エレクトロニクスの高い採用率と大型テレビやゲームモニターの需要の増加により、安定した成長を見せています。地域のテクノロジーに精通した人口やエンターテインメント・メディアの消費トレンドは、4Kおよびスマートディスプレイへの投資を支援しています。また、自動車のインフォテインメントや医療機器におけるLCDの広範な使用が地域の需要を後押ししています。テレワークやeラーニングの普及にともない、商業および住宅設定におけるノートパソコンやモニターの販売が維持されています。

アメリカ合衆国のLCDパネル市場は、スマートテレビ、ノートパソコン、自動車ディスプレイに対する高い消費者需要から恩恵を受けています。電気自動車やインフォテインメントシステム(テスラの大型ダッシュボードスクリーンなど)の拡大がLCDの採用を促進しています。さらに、米国の医療セクターでは診断機器にLCDパネルが使用されています。リモートワークのトレンドが高まる中、DellやHPなどのブランドはモニターの販売が増加しており、国内のLCD需要を押し上げています。

カナダのLCDパネル市場は、デジタル学習ツールの普及や高解像度テレビの需要によって推進されています。カナダの消費者はストリーミングサービスを受け入れ、スマートテレビの購入が急増し、LCDパネルの使用が増加しています。また、公共部門も交通機関や医療におけるデジタルサイネージを採用しており、トロントの病院ではLCDを基にした患者情報システムが展開されています。政府のスマートインフライニシアチブも公共ディスプレイやオフィスにおけるLCDの採用を促進しています。

欧州では、LCDパネル市場は産業や医療用途の増加によって恩恵を受けており、モニタリングや診断用の先進的なディスプレイシステムが求められています。高い環境規制は、メーカーを持続可能でエネルギー効率の高いLCDソリューションに向けさせています。交通機関、リテール、公共スペースにおけるデジタルサイネージの需要がパネルの設置を支えています。さらに、ホームオートメーションやスマートライフの概念に対する関心の高まりが、LCDベースのコントロールインターフェースの採用を促進しています。

ドイツのLCDパネル市場は、自動車業界のリーダーシップから利益を得ており、BMW、メルセデス・ベンツ、フォルクスワーゲンは新しい電気自動車ラインのために10インチ以上のインフォテインメントLCDや計器クラスターをアップスケールしています。シーメンスやボッシュは、Industry 4.0工場に堅牢なLCD HMIを統合しており、地元のB2B需要を促進しています。メディアマルクトはUEFA Euro 2024の放送を前に55インチUHD LCDテレビの販売が好調であると報告しています。エネルギー効率の高いディスプレイに対する政府の補助金や厳格な電子廃棄物目標が国内のリサイクルや再生チャネルを刺激し、さらなる成長を促進しています。

イギリスのLCDパネル市場は、放送、小売、医療セクターの強い需要に支えられています。BBCの4Kスタジオへの移行は、プロフェッショナルグレードのLCDリファレンスモニターの注文を刺激しています。テスコやウェストフィールドモールでは、動的広告のために高輝度のLCDデジタルサイネージが展開されており、NHS信託は低消費電力のIPSスクリーンを用いた患者モニタリング端末のアップグレードを行っています。ジャガー・ランド・ローバーの2025年モデルの電気自動車レンジローバーには、曲面の15インチLCDクラスターが特徴として搭載されています。ブレグジット後の関税の安定性がチャネルパートナーによる輸入の拡大を促しています。

ツイストネマティック(TN)LCDセグメントは、低生産コストと高速応答時間により、ゲームモニターや予算に優しいディスプレイに最適であるため、重要なシェアを保持しています。TNパネルはIPSやVA技術に比べて視野角が狭く、色の正確性が低いものの、コスト感度の高い用途、特に基本的なモニターやエントリーレベルの消費者エレクトロニクスにおいて人気です。

10インチ以下のセグメントは、スマートフォン、タブレット、ポータブルゲーム機、携帯医療機器や産業用デバイスにおけるコンパクトLCDの広範な使用によって推進されています。これらのパネルは、軽量設計、エネルギー効率、高解像度ディスプレイに適しているため、スペースが限られたデバイスに好まれています。コンパクトなスマートガジェットやウェアラブルエレクトロニクスの普及が続く中、消費者およびプロフェッショナル用途における小型LCDパネルの需要が急増しています。

剛性LCDパネルセグメントは、耐久性、コスト効果、テレビ、モニター、ノートパソコン、公共情報ディスプレイにおける広範な使用により市場を支配しています。これらのパネルは高い構造的完全性を提供し、フラットで固定されたディスプレイが必要とされる用途に理想的です。従来の消費者エレクトロニクスや産業機器における広範な採用により、フレキシブルパネル技術がニッチセグメントで登場している中でも、需要は維持され続けます。

フルHD(1080p)セグメントは、性能と affordability のバランスにより強い市場の関連性を保持しています。これらのディスプレイは、テレビ、モニター、ノートパソコン、スマートフォンに適した鮮明なビジュアルを提供し、4Kや8K解像度に関連する高コストなしで利用できます。このセグメントは、開発地域および中価格帯デバイスにおける安定した需要の恩恵を受けており、消費者は視覚の明瞭さとスムーズな動画再生を重視しています。

消費者エレクトロニクスセグメントは、テレビ、スマートフォン、タブレット、モニターに対する高い需要に支えられ、LCDパネル市場の主要な推進要因となっています。急速な技術革新、可処分所得の増加、デジタルメディア消費の成長が、これらのデバイスにおけるLCDの強力な統合を支えています。LCDは、多くのメーカーにとってコスト効率が高く、供給チェーンが成熟しており、大量市場アプリケーションにおけるさまざまな画面サイズや解像度への適応性があるため、依然として好まれる選択肢です。

LCDパネル市場の企業は、生産能力の拡大、パネルの解像度とエネルギー効率の向上、コスト効果の高い製造技術の採用に焦点を当てています。彼らは、より薄型で柔軟性のある超高解像度パネルの開発に向けて研究開発に投資しています。電子機器メーカーとの戦略的パートナーシップ、車載および産業用ディスプレイセグメントへの多様化、新興市場への参入も重要なアプローチです。さらに、企業はグローバルな環境基準に合わせた持続可能な実践を模索しています。LGディスプレイ株式会社は、薄膜トランジスタ液晶ディスプレイ(TFT-LCD)パネルおよび有機発光ダイオード(OLED)パネルの主要な製造業者です。

Report Coverage & Structure

レポートの構造に関する詳細な概要

このレポートは、LCDパネル市場に関する包括的な分析を提供することを目的としています。以下に、レポートの主要なセクションを論理的にグループ化して説明します。

1. 序論

レポートはまず、LCDパネル市場の全体像を示す「エグゼクティブサマリー」から始まります。このセクションでは、研究の目的や範囲、制約、仮定について述べられています。市場のスコープとセグメンテーションの詳細も含まれています。

2. 市場機会の評価

次に、市場機会の評価が行われ、多様な新興地域や国々、新興企業、そして新しいアプリケーションや最終用途が検討されます。このセクションは、LCDパネル市場の成長可能性を探る重要な部分です。

3. 市場トレンドと要因

市場トレンドに関するセクションでは、LCDパネル市場に影響を与えるドライバーと警告要因、最新のマクロ経済指標、地政学的影響、技術的要因について詳述されています。これにより、今後の市場動向を理解するための基盤が提供されます。

4. 市場評価

市場評価の部分では、ポーターのファイブフォース分析やバリューチェーン分析が実施され、競争環境や市場のダイナミクスを評価します。また、規制フレームワークについても、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域ごとに詳細に分析されます。

5. ESGトレンド

環境、社会、およびガバナンス(ESG)に関連するトレンドも考慮され、持続可能性に対する市場の対応が評価されています。

6. グローバルLCDパネル市場のサイズ分析

このセクションでは、LCDパネル市場の全体的なサイズ分析が行われ、タイプ、サイズ、パネルタイプ、解像度、アプリケーションごとの詳細なデータが提供されます。以下の細分化が含まれます:

- タイプ別分析(TN、IPS、VA、AFFS、SLCD)

- サイズ別分析(10インチ未満、10-30インチ、30-50インチ、50インチ以上)

- パネルタイプ別分析(剛体LCDパネル、柔軟性LCDパネル)

- 解像度別分析(HD、フルHD、4K、8K)

- アプリケーション別分析(消費者向け電子機器、テレビ、スマートフォン、タブレット、ノートパソコン、モニター、自動車ディスプレイ、産業機器、医療機器、公共表示、デジタルサイネージなど)

7. 地域別市場分析

北米市場、特に米国とカナダの市場分析が行われ、各地域の特性やニーズに応じた詳細なデータが提供されます。続いて、ヨーロッパ市場の分析も行われ、同様に各国のLCDパネル需要が評価されます。

このレポートは、LCDパネル市場の全体像を把握し、今後の戦略を立てるための貴重な情報源となります。

*** 本調査レポートに関するお問い合わせ ***

LCDパネルとは、液晶ディスプレイ(Liquid Crystal Display)の略称であり、液晶技術を利用して画像を表示するためのパネルのことを指します。液晶とは、液体と結晶の特性を持つ物質であり、特定の条件下で光の透過や反射を制御することができます。この技術は、テレビ、コンピュータモニター、スマートフォン、タブレットなど、様々な電子機器に広く使用されています。

LCDパネルには、主に二つのタイプがあります。一つは、TN(Twisted Nematic)パネルで、比較的安価で応答速度が速い特性を持っていますが、視野角や色再現性においては限界があります。もう一つは、IPS(In-Plane Switching)パネルで、より広い視野角と優れた色再現性を提供しますが、一般的にはTNパネルよりも価格が高くなります。最近では、VA(Vertical Alignment)パネルも普及しており、コントラスト比が高い特性を持つため、特に映像の深みを求めるユーザーに人気があります。

LCDパネルの主な用途は、情報を視覚的に表示することです。これにより、ユーザーはテキストや画像、動画などのコンテンツを容易に見ることができます。特に、コンピュータやスマートフォンが日常生活に欠かせない存在となった現代において、LCDパネルは情報通信の中心的な役割を果たしています。また、テレビ映像やゲーム機のディスプレイとしても重要な役割を担っています。

関連技術としては、バックライト技術があります。LCDパネル自体は光を発することができないため、液晶の背後にバックライトを配置して光を供給します。従来のCCFL(Cold Cathode Fluorescent Lamp)バックライトに代わって、LED(Light Emitting Diode)バックライトが普及しており、これにより消費電力の低減や薄型化が実現されました。さらに、OLED(Organic Light Emitting Diode)技術も注目されており、こちらは自発光型のディスプレイであるため、より高いコントラスト比と色彩表現が可能です。

LCDパネルはその高い技術的な成熟度とコストパフォーマンスから、今後も様々な分野で利用されることが期待されています。特に、モバイルデバイスの進化や、4Kや8Kといった高解像度の映像コンテンツの需要が高まる中で、LCDパネルは引き続き重要な役割を果たしていくでしょう。技術の進展に伴い、より高性能なLCDパネルが登場することで、ユーザーにとっての視覚体験がさらに向上することが期待されます。