鉛蓄電池スクラップ市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉛蓄電池スクラップ市場レポートは、業界をバッテリータイプ(液式、密閉型)、用途(自動車、無停電電源装置、通信基地局、電力)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類しています。過去5年間の実績データと予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉛蓄電池スクラップ市場の概要

市場規模と成長予測

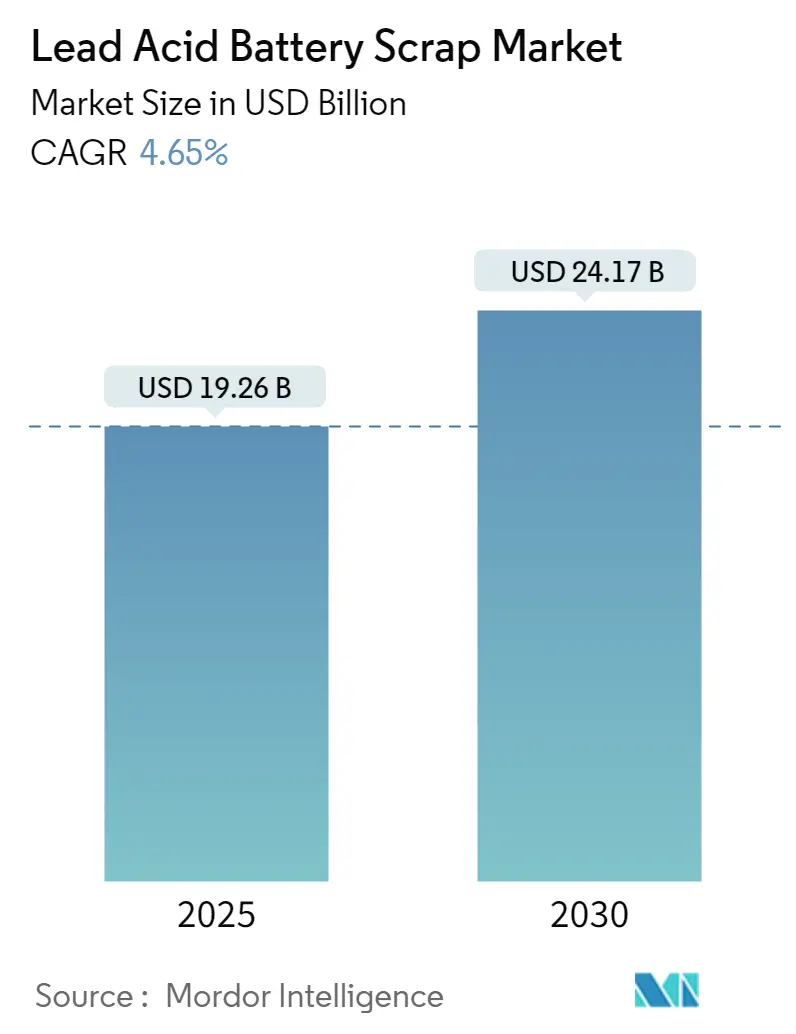

鉛蓄電池スクラップ市場は、2019年から2030年までの期間を調査対象としています。2025年には192.6億米ドルと推定され、2030年までに241.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.65%が見込まれています。現在、アメリカ大陸が最大の市場ですが、アジア太平洋地域が最も急速に成長しており、将来的には市場を牽引すると予測されています。市場の集中度は中程度です。

市場の推進要因、阻害要因、機会

中期的には、UPSシステム、自動車の始動・照明・点火電源、大規模なグリッドスケール電力システムなど、小型電力貯蔵において鉛蓄電池スクラップから製造される新しい鉛蓄電池の使用が増加していることが、市場の成長を促進すると予想されます。

一方で、高コスト、強力なサプライチェーンの欠如、鉛蓄電池スクラップの低収率が、今後数年間の市場成長を阻害する要因となる可能性があります。

しかし、鉛蓄電池スクラップの回収における技術革新と、鉛蓄電池リサイクルに対する世界的な環境意識の高まりは、市場成長に大きな機会をもたらすでしょう。

市場セグメンテーション

本レポートでは、鉛蓄電池スクラップ市場を以下のセグメントに分類して分析しています。

* バッテリータイプ別: 開放型(Flooded)、密閉型(Sealed)

* 供給源別: 自動車(Motor Vehicles)、無停電電源装置(Uninterrupted Power Supply)、通信基地局(Telecom Stations)、電力(Electric Power)

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ

主要な市場トレンドと洞察

1. 開放型バッテリーが市場を牽引

開放型バッテリーは、自動車、定置型(大型)無停電電源装置、独立型エネルギーシステムで広く使用されています。これらは、負極(スポンジ鉛)と正極(二酸化鉛)の端子を持ち、上部にベントキャップが覆われています。

電気自動車(EV)市場の著しい成長が、開放型バッテリースクラップ市場に拍車をかけると予想されます。国際エネルギー機関のEVアウトルックレポートによると、2023年には世界で1,330万台以上の電気自動車(BEVおよびPHEV)が販売され、2024年にはさらに35%増加して1,700万台に達すると予測されています。EVが自動車市場全体に占める割合は、2020年の約4%から2023年には18%に上昇しました。これらのバッテリーは、新しいバッテリーや他の製品の製造に再利用できるため、EVの増加は市場を活性化させます。

さらに、強化型開放型バッテリー(EFB)技術の最近の進歩により、高バッテリー重量(SLIより2~3kg重い)でありながら、吸収性ガラスマット(AGM)バッテリーと同等のサイクル寿命を大幅に低コストで達成できることが実証されています。EFB技術は、鉛プレート製造に炭素添加剤を加えることで、充電受入能力を向上させ、充電状態が低下した運転(点火用途)におけるサイクル耐久性を高めます。

国際自動車工業連合会(OICA)によると、2023年には世界で9,400万台の自動車が生産されました。自動車販売の増加は、鉛蓄電池の需要を喚起し、市場の成長を促進するでしょう。

したがって、バッテリースクラップ活動を促進する政府の取り組み、電気自動車やエネルギー貯蔵システムにおける鉛蓄電池の利用拡大が、予測期間中の開放型バッテリーの使用を促進すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域では、中国とインドが自動車生産および販売において世界最大の市場を形成しています。中国の自動車生産の世界シェアは10年以上にわたり上昇しており、2023年には2008年の約1.8倍に増加しました。

Duracell Inc.、CATL、Exide Industries Ltd、Amara Raja Energyなどの地域の鉛蓄電池メーカーは、主に低メンテナンスの2ボルトから12ボルトのバッテリー製品を提供することで、太陽光発電用鉛蓄電池ポートフォリオの実現可能性と効率の向上に注力しています。これらのバッテリーは、本質的に通常の深放電サイクル用途に適しており、過酷な太陽光発電(SPV)アプリケーション向けに設計されています。

また、インドの2023年の車両総生産台数は約2,593万台と前年から増加し、乗用車販売台数も2,711,457台から3,069,499台に増加しました。インド政府は、2030年までに全車両販売の30%を電気自動車にする目標を掲げ、充電ステーションの普及を奨励するため、代替燃料インフラ開発をインセンティブ化する補助金や助成金などの複数のスキームを開始しています。中国政府も、2030年までに排出量のピークを迎え、新EVが路上車両の40%を占めることを目指しています。中国とインドにおける電気自動車の普及拡大は、鉛蓄電池の使用増加、ひいてはバッテリースクラップ市場の発展に道を開くでしょう。これらのバッテリーは、新しいバッテリーや他の製品の製造に再利用できるためです。

さらに、2024年1月には、インド環境・森林・気候変動省(MoEFCC)が、鉛スクラップ/使用済み鉛蓄電池のリサイクルに関する標準作業手順書(SOP)を発表しました。このSOPは、環境および健康リスクを最小限に抑えながら、鉛含有廃棄物の輸入、輸送、リサイクルを規制することを目的としています。

これらの要因により、アジア太平洋地域における電気自動車用鉛蓄電池の使用増加が、予測期間中の鉛蓄電池スクラップ市場の成長を促進すると考えられます。

競争環境

鉛蓄電池スクラップ市場は半細分化されています。市場で事業を展開している主要企業には、Gravita India Ltd、Enersys、Exide Industries Ltd、Aqua Metals Inc.、Duracell Inc.などが挙げられます。

最近の業界動向

* 2023年12月: トヨタとCriba Solutionは、成長する電気自動車(EV)産業を支援するため、バッテリーの収集、保管、検査、処理を含むリサイクルネットワークの拡大で提携しました。この提携は、トヨタの使用済みバッテリーの輸送・物流コストを70%削減し、輸送関連の排出量も削減することを目的としています。さらに、このプロセスにより、必須鉱物の最大95%を回収できると期待されています。

* 2023年1月: ACE Green Recycling(ACE)とGlencore PLC(GLEN)は、リサイクルされたリチウムイオンバッテリー由来の主要な鉛バッテリー金属ベースの最終製品に関する長期供給契約を締結しました。この戦略的パートナーシップは、世界規模でこれらの高需要材料の循環型サプライチェーンを確立し、環境負荷を最小限に抑えることを目指しています。

本レポートは、使用済み鉛蓄電池スクラップの世界市場に関する極めて包括的な分析を提供しています。調査の範囲、市場の定義、および調査仮説から始まり、厳格な調査方法論を経て、エグゼクティブサマリー、市場概要、詳細な市場セグメンテーション、競合状況、そして市場機会および将来のトレンドに至るまで、多岐にわたる情報が網羅されています。

鉛蓄電池スクラップとは、使用済みまたは廃棄された鉛蓄電池から回収される材料を指します。これらのスクラップは95%以上という高い割合でリサイクル可能であり、新たな鉛蓄電池やプラスチック製品の製造に再利用されることから、資源の有効活用と環境負荷低減に大きく貢献する持続可能な資源循環の要として位置づけられています。

市場規模に関して、世界の鉛蓄電池スクラップ市場は2024年に183.6億米ドルと推定されています。2025年には192.6億米ドルに達すると予測されており、その後2025年から2030年にかけて年平均成長率(CAGR)4.65%で着実に成長し、2030年には241.7億米ドルに達すると見込まれています。この成長は、市場の堅調な拡大を示唆しています。

市場は複数の側面から詳細にセグメント化されています。バッテリータイプ別では、「液式(Flooded)」と「密閉型(Sealed)」の二種類に分類されます。発生源別では、「自動車(Motor Vehicles)」、「無停電電源装置(UPS: Uninterrupted Power Supply)」、「通信基地局(Telecom Stations)」、そして「電力(Electric Power)」といった主要な用途が分析対象となっています。地理的セグメンテーションでは、北米(米国、カナダ、その他北米地域)、欧州(ドイツ、フランス、英国、スペイン、北欧諸国、トルコ、ロシア、その他欧州地域)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他アジア太平洋地域)、南米(ブラジル、アルゼンチン、コロンビア、その他南米地域)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、ナイジェリア、カタール、その他中東・アフリカ地域)といった主要地域および各国市場が詳細に調査されています。各セグメントにおける市場規模と予測は、収益(米ドル)に基づいて算出されています。

市場の成長を牽引する主要な要因としては、自動車産業における鉛蓄電池の需要増加と、地球規模での環境保護意識の高まりに伴うリサイクル活動の推進が挙げられます。特に、使用済みバッテリーのリサイクルは、有害物質の排出抑制と資源の再利用という点で、環境規制の強化とともにその重要性が増しています。一方で、鉛蓄電池スクラップの回収・処理における高コストや、効率的かつ強固なサプライチェーンの不足が市場の成長を抑制する要因として指摘されており、これらの課題解決が今後の市場発展の鍵となります。

本レポートでは、市場の構造と競争環境を深く理解するため、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった多角的な分析手法が用いられています。また、投資分析も行われ、市場の魅力度や潜在的なリターンが評価されています。

競合状況の分析では、Gravita India Ltd.、Enersys、Exide Industries Ltd.、Aqua Metals Inc.、Duracell Inc.といった主要な市場プレーヤーが特定されており、彼らが市場で優位性を確立するために採用している合併・買収、合弁事業、提携、およびその他の戦略が詳細に解説されています。さらに、市場ランキング分析やその他の有力企業リストも提供され、競争環境の全体像が示されています。

地域別の動向としては、2025年にはアメリカ大陸が最大の市場シェアを占めると予測されています。これは、特に北米地域における自動車産業の規模やリサイクルインフラの成熟度が影響していると考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率で成長すると見込まれており、急速な経済成長と産業発展を背景に、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

将来の市場機会とトレンドとしては、バッテリースクラップ処理における技術革新と研究開発が特に注目されています。これにより、リサイクル効率のさらなる向上や、回収された材料の新たな用途開拓が期待され、市場の持続的な成長を促進するでしょう。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を提供しており、市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となっています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 自動車産業における鉛蓄電池の使用の増加

- 4.5.1.2 環境問題への関心の高まり

- 4.5.2 阻害要因

- 4.5.2.1 高コスト、強力なサプライチェーンの欠如

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 バッテリーの種類

- 5.1.1 液式

- 5.1.2 密閉型

- 5.2 発生源

- 5.2.1 自動車

- 5.2.2 無停電電源装置

- 5.2.3 通信基地局

- 5.2.4 電力

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 スペイン

- 5.3.2.5 北欧

- 5.3.2.6 トルコ

- 5.3.2.7 ロシア

- 5.3.2.8 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 マレーシア

- 5.3.3.6 タイ

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 カタール

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 グラビタ・インディア社

- 6.3.2 エナシス

- 6.3.3 エキサイド・インダストリーズ社

- 6.3.4 アクア・メタルズ社

- 6.3.5 デュラセル社

- 6.3.6 AMIDTグループ

- 6.3.7 エンジテック・テクノロジーズ SpA

- 6.3.8 エコバット・テクノロジーズ社

- *リストは網羅的ではありません

- 6.4 市場ランキング分析

- 6.5 その他の主要企業リスト

7. 市場機会と将来のトレンド

- 7.1 バッテリー解体における技術革新と研究

*** 本調査レポートに関するお問い合わせ ***

鉛蓄電池スクラップとは、使用済みとなった、あるいは製造工程で発生した不良品の鉛蓄電池を指します。これらは、鉛、鉛化合物(酸化鉛、硫酸鉛など)、プラスチック(ポリプロピレンなど)、そして電解液である希硫酸といった多様な素材で構成されており、そのほとんどがリサイクル可能な貴重な資源として扱われます。特に鉛は、その経済的価値と環境への影響から、適切な回収と再利用が強く求められています。鉛蓄電池は、その高いリサイクル率によって、資源循環型社会の実現に大きく貢献している製品の一つでございます。

鉛蓄電池スクラップの種類は多岐にわたります。最も一般的なのは、自動車の始動用、照明用、点火用(SLI)として使用される「自動車用バッテリー」です。これらは定期的な交換が必要となるため、大量に発生します。次に、「産業用バッテリー」があり、フォークリフト、無停電電源装置(UPS)、通信基地局、太陽光発電システムの蓄電用など、幅広い分野で利用されています。これらは自動車用よりも大型で、寿命も長い傾向にあります。その他にも、二輪車用バッテリーや、製造工場で発生する規格外品や端材といった「製造工程スクラップ」も存在します。また、一部が既に解体され、鉛部分とプラスチック部分が分離された状態で流通するスクラップもございます。これらのスクラップは、それぞれ異なる特性を持つため、リサイクルプロセスにおいても適切な選別と処理が重要となります。

鉛蓄電池スクラップの主な用途は、その構成素材のリサイクルです。最も重要なのは「鉛のリサイクル」であり、スクラップから回収された鉛は、精錬プロセスを経て高純度の再生鉛へと生まれ変わります。この再生鉛は、再び新しい鉛蓄電池の製造原料として利用されることが多く、これは「クローズドループリサイクル」と呼ばれ、鉛蓄電池産業の持続可能性を支える基盤となっています。次に、「プラスチックのリサイクル」も重要な用途です。バッテリーケースなどに使用されるポリプロピレンは、破砕、洗浄、ペレット化といった工程を経て、再びバッテリーケースの原料や、他のプラスチック製品の原料として再利用されます。さらに、電解液である希硫酸は、中和処理されるか、一部は硫酸アンモニウムなどの肥料原料として再利用されることもございます。このように、鉛蓄電池スクラップは、そのほとんど全ての部分が有効活用される、非常に効率的なリサイクルシステムが確立されています。

鉛蓄電池スクラップのリサイクルには、様々な関連技術が用いられています。まず、バッテリーを物理的に破砕し、鉛、プラスチック、セパレーターなどを効率的に分離する「破砕・分離技術」がございます。これは、比重差や浮遊選別といった原理を利用して行われます。分離された鉛成分は、主に「鉛精錬技術」によって再生鉛へと加工されます。この精錬技術には、高温で溶融し粗鉛を得る「乾式精錬(溶融精錬)」と、鉛化合物を酸で溶解し電気分解によって高純度鉛を析出させる「湿式精錬」があります。湿式精錬は環境負荷が低いとされますが、コストや技術的課題も存在します。また、精錬プロセスで発生する有害な排ガス(SOx、鉛蒸気など)を適切に処理するための「排ガス処理技術」や、鉛や酸を含む排水を浄化する「排水処理技術」も不可欠です。プラスチックのリサイクルにおいても、破砕、洗浄、乾燥、溶融、ペレット化といった一連の「プラスチックリサイクル技術」が活用されています。これらの技術の組み合わせにより、環境に配慮しつつ効率的な資源回収が実現されています。

鉛蓄電池スクラップの市場背景は、その高いリサイクル率と安定した需要に特徴がございます。鉛蓄電池は、世界的に見ても非常にリサイクル率が高い製品であり、日本では95%以上、世界でも90%以上と言われています。これは、鉛の経済的価値が高いことに加え、鉛が有害物質であるため、環境汚染防止のための厳しい法規制が整備されていることが背景にあります。多くの国で、鉛蓄電池のリサイクルに関する法規制(例:日本では「資源有効利用促進法」)が設けられており、適切な回収・処理が義務付けられています。鉛の需要は、自動車産業(特に新興国での普及)や、再生可能エネルギーの蓄電システム、データセンター向けUPSなどの用途で安定しており、再生鉛の需要も堅調に推移しています。また、環境意識の高まりから、鉛蓄電池スクラップの不法投棄や不適切な処理は厳しく取り締まられており、正規のリサイクルルートの重要性が増しております。

将来展望として、鉛蓄電池スクラップのリサイクルは、さらなる技術の高度化と市場の変化に適応していくことが求められます。より効率的で環境負荷の低い湿式精錬技術の開発や、AI・IoTを活用した選別・処理プロセスの最適化が進む可能性があります。電気自動車(EV)の普及により、自動車用SLIバッテリーの需要は長期的には減少する可能性がございますが、ハイブリッド車や再生可能エネルギーの蓄電用途、データセンター向けUPSなど、他の用途での鉛蓄電池の需要は引き続き堅調と見られます。リチウムイオン電池など、他の種類の蓄電池の普及が進む中で、鉛蓄電池の市場シェアやリサイクルシステムにも影響が出る可能性はございますが、鉛蓄電池はコストパフォーマンスや安全性、低温特性などの点で依然として優位性を持つ分野が多く、すぐに代替されるわけではございません。また、鉛蓄電池スクラップの国際的な流通や、途上国における不適切な処理への対策として、国際的なリサイクル協力や技術支援の重要性が増すでしょう。鉛蓄電池スクラップのリサイクルは、限りある資源の有効活用と環境負荷低減に大きく貢献し、持続可能な社会の実現に向けた重要な役割を担い続けると期待されております。