鉛市場規模・シェア分析ー成長トレンドと予測 (2026年~2031年)

鉛市場レポートは、用途(弾薬、バッテリー、建設、エレクトロニクスなど)、供給源(一次および二次)、製品形態(精製鉛、鉛合金など)、エンドユーザー産業(自動車、工業製造など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉛市場の概要、需要予測、業界規模、分析に関する詳細な要約を以下に示します。

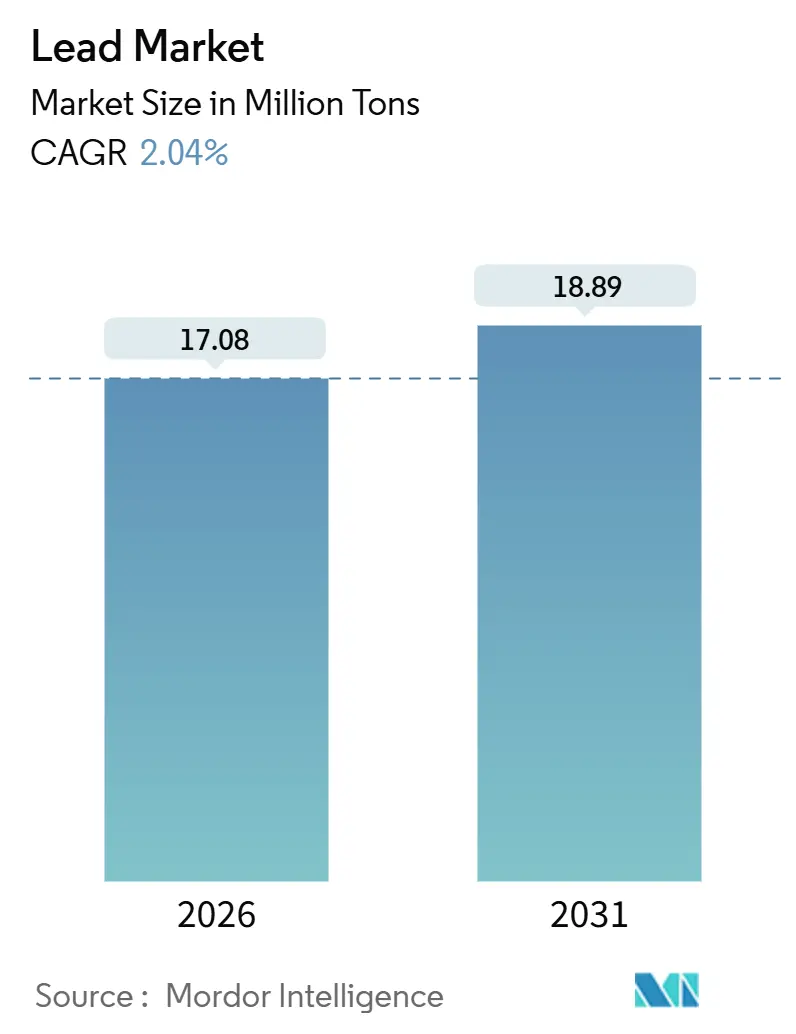

鉛市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、鉛市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。市場は、アプリケーション(弾薬、バッテリー、建設、エレクトロニクスなど)、供給源(一次、二次)、製品形態(精製鉛、鉛合金など)、最終用途産業(自動車、工業製造など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、量(トン)で提供されています。

市場の主要データ

* 調査期間: 2021年 – 2031年

* 市場規模(2026年): 1,708万トン

* 市場規模(2031年): 1,889万トン

* 成長率(2026年 – 2031年): 年平均成長率(CAGR)2.04%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

* 主要企業: Glencore、KOREAZINC、Teck Resources Limited、Vedanta Resources Limited、Nyrstar

市場分析

鉛市場は、2026年には1,708万トンと推定され、2031年には1,889万トンに達し、予測期間中に2.04%のCAGRで成長すると予測されています。データセンターのUPS需要、新興アジアにおける低速EVの普及、およびアプリケーションミックスにおけるバッテリーの81.02%という支配的なシェアが、リチウム化学が注目を集める中でも、精製金属にとって安定した価格に左右されない販路を維持しています。

二次供給はすでに世界の生産量の62.65%を占めており、2031年までに85%のリサイクル含有量を義務付けるEU規則2023/1542は、スクラップベースの原料の2.29%のCAGRを加速させています。これは、精鉱品位の低下と年間15%の設備投資インフレに悩む一次採掘を上回る成長です。アジア太平洋地域は、インドの電動リキシャ、中国の都市鉱山補助金、ASEANのライドヘイリング物流に支えられ、量の51.28%を占め、2.99%のCAGRで市場を牽引しています。上位5社が精製能力の約35%を支配する中程度の競争強度は、閉ループ湿式冶金技術を展開し、より低いエネルギー強度で99%の鉛を回収する垂直統合型リサイクル業者に有利に働いています。

主要なレポートのポイント

* アプリケーション別: 2025年には鉛蓄電池が鉛市場の81.02%を占めました。しかし、動力用バッテリーのシェアは、予測期間中(2026年~2031年)に3.05%の最速CAGRで成長すると予想されています。

* 供給源別: 2025年には二次(リサイクル)が鉛市場シェアの62.65%を占め、2.29%のCAGRで成長すると予測されています。

* 製品形態別: 2025年には精製鉛が量の54.18%を占めましたが、酸化鉛および鉛化学品は2031年までに3.02%のCAGRで成長する態勢にあります。

* 最終用途産業別: 2025年の需要の48.45%を自動車が占め、エネルギーおよび公益事業は3.19%の最速CAGRを記録すると予想されています。

* 地域別: 2025年にはアジア太平洋地域が鉛市場の51.28%を占め、2.04%のCAGRで成長すると予測されています。

世界の鉛市場のトレンドと洞察

推進要因

1. データセンターおよび5Gバックアップシステムからの鉛蓄電池需要の急増:

ハイパースケール施設は2026年までに電力消費量を1,000TWhに倍増させると予測されており、これはVRLA UPSストリング用の年間12万~15万トンの追加鉛需要に相当します。VRLA UPSは、リチウムの防火対策が設備投資にkWhあたり50~80米ドルを追加するため、依然として好まれています。インドや東南アジアの通信事業者も同様の傾向を示しており、Bharti Airtelは2025年に5,000の都市に鉛蓄電池を搭載した5Gタワーを設置しました。これは、交換コストの低さと成熟した逆物流ネットワークを理由としています。OEM保証が最新のVRLA設計で15年に延長されていることも、切り替えコストをさらに高めています。米国およびEUの安全規制当局は、リチウムの熱暴走リスクを指摘し続けており、実績のある鉛システムへの選好を強化しています。

2. 新興アジアにおける低速EV(電動リキシャ、ゴルフカート)の再興:

インドの電動リキシャの台数は2025年に150万台を超え、その90%が鉛蓄電池パックで稼働しています。これはリチウム同等品よりも40~50%安価であり、日収8~12米ドルのドライバーにとって決定的な要因です。2024年の電動モビリティ推進スキームは、以前のリチウムのみのインセンティブを覆し、化学物質に関係なく時速25km未満の車両に補助金を拡大しました。GrabやGojekなどのASEANのライドヘイリング事業者は同様の三輪車を採用し、米国の低航続距離ゴルフカートは2025年まで85%の鉛蓄電池シェアを維持しました。日々の走行サイクルが25km未満であること、充電インフラが限られていること、および高いスクラップ価値が、年間20万~25万トンの需要を固定しています。

3. EUおよび米国のバッテリー規制におけるリサイクル含有量最低限度義務化:

EU規則2023/1542は、2031年までに85%のリサイクル鉛含有量閾値を設定しており、スクラッププレミアムの引き締め(2025年にはLMEスポット価格を15~20%上回る)、およびバッテリーOEMとリサイクル業者間の複数年オフテイク契約を誘発しています。カリフォルニア州の2024年の充電式バッテリーリサイクル法改正は、2028年までに産業用ユニットの95%回収目標を重ねており、資本を回収物流に誘導しています。EcobatやGravita Indiaのような垂直統合型企業は、製錬と酸化物製造を両立させることで変動をヘッジし、Umicoreはエネルギー使用量を30%削減し、プレミアム価格を獲得する99.9%の閉ループ湿式冶金技術を宣伝しています。

4. 多金属精錬所の改修による潜在的な一次鉛生産能力の解放:

GlencoreのPortovesme製錬所は2025年に再稼働し、亜鉛と鉛の精鉱を共同処理することで、単独回路と比較してトンあたりのコストを60%削減し、4万トンの生産能力を回復しました。TeckのTrail複合施設は現在、亜鉛残渣を1万5千トンの鉛ストリームに転用しており、Korea ZincのOnsan事業は多金属原料から92%の金属回収率を達成しています。このような改修は、単一金属鉱山が拒否する低品位鉱石を収益化し、コストカーブを緩和し、カナダとオーストラリアでの鉱山寿命を延ばしています。

5. 中国のスクラップベースの「都市鉱山」補助金による二次鉛生産の促進:

中国の都市鉱山補助金は、二次鉛の現金コストを900米ドル/トン未満に圧縮し、世界中にデフレ圧力を輸出しています。LME価格が2,000米ドルを下回ると、カナダやオーストラリアの高コスト鉱山は生産能力を停止し、二次供給の優位性を強化し、鉛市場規模をより循環的な構造へと押し進めています。

抑制要因

1. OEMによるリン酸鉄リチウム(LFP)スターターバッテリーへの移行加速:

中国の自動車メーカーBYDとCATLは、2025年にLFPスターターパックをセルコスト60米ドル/kWh未満で試験導入し、10年間の寿命を考慮すると鉛蓄電池とほぼ同等になりました。スタートストップシステムは、鉛の500~800サイクルに対し、リチウムの3,000~5,000サイクルを好むため、採用が拡大すれば年間15万~20万トンの需要が置き換わるリスクがあります。欧州のOEMは慎重な姿勢を維持しており、フォルクスワーゲンは-10℃以下の低温劣化を指摘し、広範な展開を遅らせています。

2. 厳格なPFAS規制による鉛製錬所の操業コスト上昇:

EPAの提案は、2027年までに電解精製におけるPFAS界面活性剤を禁止しており、プラントあたり2,000万~3,000万米ドルの改修費用と、操業コストにトンあたり8~12米ドルの追加費用を強いることになります。EUのREACH規制はすでに2025年にNyrstarのBudel製錬所を6ヶ月間停止させ、アップグレード中に3万5千トンを市場から除去しました。乾式冶金ルートを持つ二次リサイクル業者は、ほとんどのコンプライアンスコストを回避し、2026年までにトンあたり50~70米ドルのコスト優位性を拡大しています。

3. 精鉱品位の慢性的な低下による設備投資インフレ:

精鉱品位の低下は世界的な問題であり、特にオーストラリアと中国で深刻です。これにより、一次採掘の設備投資コストが上昇し、市場全体のコスト構造に影響を与えています。

セグメント分析

* アプリケーション別: バッテリーが需要を支え、動力用バッテリーが加速

鉛蓄電池は2025年のアプリケーション需要の81.02%を占め、動力用バッテリーのニッチ市場は3.05%のCAGRで成長し、鉛市場全体を上回るペースです。Amazonのような倉庫事業者は2025年に12万台の電動フォークリフトを導入しましたが、その70%は依然として鉛パックで稼働しています。これは、フリート管理者が慣れた充電プロトコルと低い初期費用を重視するためです。弾薬は安定した3~4%のシェアを維持しており、米陸軍は鉛フリー訓練弾が普及しつつあるにもかかわらず、小火器弾薬に1万2千トンの鉛を消費しています。建設需要は、新規病院の放射線遮蔽に関連して1.5%の緩やかなCAGRを示しています。エレクトロニクスはRoHS対応の錫-銀-銅合金が広がるにつれて8%縮小しましたが、航空宇宙の免除により1万5千トンのニッチ市場が維持されています。

* 供給源別: 二次供給が優位性を拡大

二次材料は2025年の供給の62.65%を確保し、2031年までに2.29%のCAGRで増加すると予測されており、一次採掘の緩やかな軌道を上回っています。EUの循環型経済指令だけでも、15万~20万トンがバージン金属から転換され、リサイクル含有量が地域生産のデフォルトとなっています。北米では99%の回収率を達成し、Ecobatの年間45万トンの処理能力を支えています。一次生産は、アフリカの一部などリサイクルシステムが遅れている地域や、特殊用途に使用される超高純度グレードで関連性を維持しています。

* 製品形態別: 精製インゴットが中核を維持し、酸化物が急増

精製鉛(インゴット)は2025年に54.18%のシェアを維持しましたが、酸化物および鉛化学品は3.02%の最速CAGRを記録しました。バッテリーグレードのPbOはトンあたり200~300米ドルのプレミアムを享受しており、製錬所の下流統合を促進しています。メンテナンスフリーのスターターバッテリー用カルシウム鉛合金は、スタートストップシステムの普及により前年比4%成長しました。

* 最終用途産業別: 自動車が支配的、公益事業が加速

自動車部門は2025年に鉛の48.45%を消費しましたが、公益事業の設備は、周波数調整のためにVRLAバンクを導入する事業者により、2031年までに3.19%の最速CAGRを形成しています。カリフォルニア州とテキサス州は2025年に800MWhの鉛蓄電池貯蔵を設置し、安全システムを含めるとリチウムより40~50%低いkWhあたり150~200米ドルでした。工業製造はデータセンターのUPSと倉庫の電化により年間2.5%増加しています。建設は病院の遮蔽需要により1.8%成長し、家電製品はRoHS鉛禁止の拡大により3%後退しています。

地域分析

* アジア太平洋: 2025年の量の51.28%を占め、2031年までに2.99%のペースで成長します。中国の50億人民元規模の都市鉱山補助金プログラムは、回収率を98%に引き上げ、世界の二次生産量の55~60%を確保しました。インドのEMPSは低速EV補助金を増やし、リチウムより40~50%安価な鉛パックに依存する150万台の電動リキシャを支援しています。ASEANの物流フリートも同様のパターンを示し、日々の走行距離が25km未満のラストマイル配送に三輪車を採用しています。

* 北米: 99%のバッテリー回収率とEcobatの17施設ネットワークに支えられています。EPAの鉛サービスライン撤去は配管需要を削減しますが、回収された金属は直接製錬所に送られます。TeckのTrail精錬所は亜鉛残渣から1万5千トンを回収しています。メキシコのモンテレイバッテリーハブは、USMCAの含有量規則を満たすためにリサイクル原料を使用しています。

* ヨーロッパ: ドイツのOEMはLFPスターターをテストしていますが、低温問題が展開を遅らせています。Ecobatの英国およびドイツのサイトは主要なPFAS改修を回避し、一次競合他社に対してトンあたり50~70米ドルのコスト優位性を確保しています。ロシアの生産量は制裁下で国内市場に転用され、地域の供給バランスを保っています。

* 南米: ブラジルの交換需要は堅調に推移しています。

* 中東およびアフリカ: 遮蔽およびバックアップ電源を必要とするインフラプロジェクトにより成長を経験しています。

競争環境

鉛市場は細分化されています。新興市場の回収ネットワークには、未開拓の機会が存在します。当初リチウムリサイクル業者であったRedwood Materialsは、共有物流を活用し、処理コストを25%削減するために、2025年に5,000トンの鉛蓄電池ユニットを処理しました。Terrapure BRとBattery Solutions LLCは、合理化された許可プロセスを持つ管轄区域で事業を展開し、従来の修復責任に悩む既存企業よりも優位に立っています。PFASコンプライアンスコストと鉱石品位の低下が一次生産のマージンを圧迫するにつれて、統合されたリサイクル能力を持たない小規模製錬所の間で統合が進む可能性があります。

主要な業界リーダー: Glencore、KOREAZINC、Teck Resources Limited、Vedanta Resources Limited、Nyrstar

最近の業界動向

* 2025年3月: JMJグループにより、カタールにNafees Batteriesの新しい鉛バッテリーリサイクル工場が開設されました。この工場は、州全体の持続可能性を高める計画の一環として、使用済み鉛蓄電池(ULAB)を高純度鉛合金に加工します。

* 2025年2月: Luminous Power Technologiesは、インド北部に新しい産業用バッテリー工場を開設しました。この施設は、湿式ペースト充填法により100%灰色酸化物を利用するグリーン正極板製造システムを特徴としています。年間1.5GWhから2GWhの生産能力を持ち、鉛蓄電池および代替化学物質のための最先端の研究所も併設しています。

本レポートは、世界の鉛市場に関する詳細な分析を提供しています。鉛(Pb)は、硫化鉛鉱(方鉛鉱)、炭酸鉛鉱(セルサイト)、硫酸鉛鉱(アングレサイト)などの採掘された鉱石や、バッテリー、パイプなどのスクラップから得られる、柔らかく、鈍く、展性のある化学元素です。その主要な用途は鉛蓄電池であり、次いで顔料、弾薬、ケーブル被覆などに利用されています。

市場は、用途、供給源、製品形態、最終用途産業、および地域別に詳細にセグメント化されています。

市場の概要と予測

世界の鉛市場は、2031年までに1,889万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.04%です。地域別では、アジア太平洋地域が2025年の市場量の51.28%を占め、2031年まで最大の貢献地域であり続けると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* データセンターおよび5Gバックアップシステムからの鉛蓄電池需要の急増。

* 新興アジア市場における低速EV(電動リキシャ、ゴルフカートなど)の再興。

* EUおよび米国のバッテリー規制における、リサイクル含有量の最低基準義務化。

* 多金属精錬所の改修による潜在的な一次鉛生産能力の解放。

* 中国における二次鉛に対するスクラップベースの「都市鉱山」補助金。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* OEMによるリチウム鉄リン酸(LFP)スターターバッテリーへの移行加速。

* 厳格なPFAS(有機フッ素化合物)規制により、鉛製錬所の運営コストが増加(北米およびEUの製錬所では、PFAS化学物質の代替に施設あたり2,000万~3,000万米ドルの投資が必要となり、1トンあたり8~12米ドルのコスト増が見込まれます)。

* 精鉱品位の慢性的な低下が設備投資(CAPEX)のインフレを引き起こしていること。

供給源の動向

鉛の供給源は一次(採掘)と二次(リサイクル)に分けられます。二次鉛の供給は、規制によるリサイクル含有量の義務化と低い運営コストにより、年平均成長率2.29%と、一次供給の1.65%よりも速いペースで成長すると予測されています。

最終用途産業

鉛の最終用途産業の中で最も急速に成長しているのは、エネルギーおよび公益事業向けの貯蔵分野であり、グリッド安定化のためのVRLAバッテリーの導入により、年平均成長率3.19%で拡大すると予測されています。

レポートのセグメンテーション

本レポートでは、以下の軸で市場を詳細に分析しています。

* 用途別: 弾薬、バッテリー、建設、電子機器、海洋、配管、その他(遮蔽、化学処理など)。

* 供給源別: 一次(採掘)、二次(リサイクル)。

* 製品形態別: 精製鉛(インゴット)、鉛合金、酸化鉛および化学品、鉛精鉱。

* 最終用途産業別: 自動車、エネルギーおよび公益事業、工業製造、建設およびインフラ、家電、防衛、海事、その他(化学品など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア/ランキング分析が提供され、Battery Solutions LLC、Ecobat、Glencore、Korea Zinc、Nyrstar、Umicore、Vedanta Resources (Hindustan Zinc)など、主要15社の企業プロファイルが掲載されています。

市場機会と将来展望

将来の展望として、未開拓の市場や満たされていないニーズの評価、および鉛リサイクルインフラの拡大が重要な機会として挙げられています。

このレポートは、世界の鉛市場の包括的な理解を提供し、主要なトレンド、課題、機会を特定することで、戦略的な意思決定を支援することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データセンターおよび5Gバックアップシステムからの鉛蓄電池需要の急増

- 4.2.2 新興アジアにおける低速EV(電動リキシャ、ゴルフカート)の再興

- 4.2.3 EUおよび米国のバッテリー規制における最低リサイクル含有量義務化規則

- 4.2.4 多金属精錬所の改修による潜在的な一次鉛生産能力の解放

- 4.2.5 中国のスクラップベースの「都市鉱山」二次鉛補助金

- 4.3 市場の阻害要因

- 4.3.1 OEMによるリン酸鉄リチウムスターターバッテリーへの移行加速

- 4.3.2 厳格なPFAS制限による鉛製錬所の操業コスト上昇

- 4.3.3 慢性的な精鉱品位の低下による設備投資インフレ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

- 5.1 用途

- 5.1.1 弾薬

- 5.1.2 電池

- 5.1.3 建設

- 5.1.4 電子機器

- 5.1.5 海洋

- 5.1.6 配管

- 5.1.7 その他の用途(遮蔽、化学処理など)

- 5.2 供給源

- 5.2.1 一次(採掘)

- 5.2.2 二次(リサイクル)

- 5.3 製品形態

- 5.3.1 精製鉛(インゴット)

- 5.3.2 鉛合金

- 5.3.3 酸化鉛および化学品

- 5.3.4 鉛精鉱

- 5.4 エンドユーザー産業

- 5.4.1 自動車

- 5.4.2 エネルギー・公益事業

- 5.4.3 工業製造

- 5.4.4 建設・インフラ

- 5.4.5 家庭用電化製品

- 5.4.6 防衛

- 5.4.7 海事

- 5.4.8 その他のエンドユーザー産業(化学品など)

- 5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Battery Solutions LLC

- 6.4.2 Canadian Metal North America Ltd.

- 6.4.3 The Doe Run Company

- 6.4.4 East Penn Manufacturing Company

- 6.4.5 Ecobat

- 6.4.6 EnerSys

- 6.4.7 Glencore

- 6.4.8 Gravita India Ltd

- 6.4.9 Guangxi Nonferrous Metals

- 6.4.10 Korea Zinc

- 6.4.11 Nyrstar

- 6.4.12 Teck Resources Limited

- 6.4.13 Terrapure BR Ltd.

- 6.4.14 Umicore

- 6.4.15 Vedanta Resources (Hindustan Zinc)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉛(なまり)は、元素記号Pb、原子番号82の金属元素で、非常に古くから人類に利用されてきた重金属の一つです。その特徴は、極めて柔らかく、展延性に富み、比較的低い融点(約327℃)を持つ点にあります。比重が大きく(約11.34 g/cm³)、青みがかった灰色をしており、切断面は光沢がありますが、空気中で速やかに酸化され、鈍い酸化鉛の皮膜を形成します。この皮膜が内部の腐食を防ぐため、耐食性に優れるという性質も持ち合わせています。電気伝導性や熱伝導性は他の主要な金属に劣りますが、X線やガンマ線などの放射線を効果的に遮蔽する能力に優れている点が特筆されます。一方で、鉛は人体にとって有害な重金属であり、環境汚染物質としてもその毒性が広く認識されています。

鉛には、純粋な鉛のほか、様々な合金が存在します。純鉛は、その優れた放射線遮蔽能力や耐食性を活かし、医療用X線室の壁材や原子力施設の遮蔽材、化学工業用の配管などに用いられます。鉛合金としては、アンチモンを添加して硬度と強度を高めたアンチモン鉛合金が、鉛蓄電池の電極板や活字合金として広く利用されてきました。また、錫との合金である錫鉛合金は、融点を下げて接合性を高める特性から、電子部品のはんだとして長らく不可欠な材料でした。近年では、メンテナンスフリーバッテリーの電極板に自己放電を抑制するカルシウム鉛合金が使われるなど、用途に応じて多様な合金が開発されています。

鉛の用途は多岐にわたりますが、最も主要なものは鉛蓄電池です。自動車の始動用バッテリー(SLIバッテリー)をはじめ、産業用電源、非常用電源、通信基地局のバックアップ電源、フォークリフトなどの動力源として、そのコストパフォーマンスと信頼性から広く普及しています。次に重要な用途は放射線遮蔽材であり、その高い密度と原子番号により、医療現場や原子力施設、防護服などに不可欠な材料です。かつては電子部品の接合に不可欠であったはんだも主要な用途でしたが、環境規制により鉛フリーはんだへの移行が進んでいます。その他、銃弾や散弾などの弾薬、釣りの錘、バラスト(重り)、防音材、歴史的建造物の屋根材などにも利用されてきました。かつて塗料や顔料として使われた鉛白や鉛丹も、その毒性から現在では使用が大幅に制限されています。

鉛に関連する技術としては、まず鉱石(主に方鉛鉱)から鉛を抽出する精錬技術が挙げられます。主に乾式精錬が用いられ、溶鉱炉や反射炉で処理されます。鉛蓄電池の製造技術は、電極板の製造から電解液の調合、バッテリーの組み立て、そして高性能化、長寿命化、軽量化、メンテナンスフリー化に向けた技術開発が常に進められています。また、使用済み鉛蓄電池からの鉛リサイクル技術は非常に効率的で、破砕、分離、溶融精錬などを経て、新たな鉛製品の原料として再利用されます。これは鉛の供給源の大部分を占める重要な技術です。さらに、鉛の毒性に対応するため、はんだや顔料、安定剤などにおける鉛フリー化技術の開発も進められており、代替材料の性能向上とコスト削減が課題となっています。放射線防護技術においては、鉛を用いた遮蔽材の設計や製造、設置技術が確立されており、複合材料化による軽量化の研究も行われています。

世界の鉛市場は、主に鉛蓄電池の需要に大きく左右されます。自動車産業の成長、新興国における電力インフラの整備、再生可能エネルギーの蓄電システムへの応用が需要を牽引しています。供給面では、鉱山からの新規採掘と、使用済み鉛蓄電池からのリサイクル鉛が重要な役割を果たしており、特にリサイクル鉛は全体の供給量の半分以上を占めると言われるほど、その比率が高いのが特徴です。これは、鉛のリサイクル効率が非常に高いことと、環境負荷低減の観点からも推奨されているためです。主要な生産国および消費国は中国が最大であり、その他、オーストラリア、アメリカ、ペルーなどが主要な生産国として挙げられます。鉛価格は、国際的な需給バランス、原油価格、為替レート、環境規制の動向など、様々な要因によって変動します。近年は、電気自動車の普及によるガソリン車用バッテリー需要の減少懸念と、再生可能エネルギー向け蓄電需要の増加期待が市場に影響を与えています。

将来展望として、鉛蓄電池は、そのコストパフォーマンス、信頼性、低温特性の優位性から、自動車の始動用バッテリーとしての地位は当面揺るがないと考えられます。また、データセンターのUPS(無停電電源装置)や通信基地局のバックアップ電源、産業用車両、再生可能エネルギーの蓄電システムなど、幅広い分野で安定した需要が見込まれます。特に、新興国における自動車普及率の向上や電力インフラの整備は、鉛蓄電池の需要を支える重要な要因となるでしょう。一方で、鉛の毒性に対する認識の高まりから、世界的に鉛の使用を制限する環境規制が強化されており、はんだや顔料、安定剤など、多くの用途で鉛フリー化が進展し、代替材料への移行が加速しています。将来的には、鉛蓄電池以外の用途での鉛の使用はさらに限定的になる可能性があります。鉛はリサイクル率が非常に高く、資源の有効活用と環境負荷低減の観点から、その重要性はますます高まります。クローズドループリサイクルの推進は、持続可能な社会の実現に不可欠です。蓄電池分野では、リチウムイオン電池などの新技術が急速に発展していますが、鉛蓄電池はコスト、安全性、リサイクル性において依然として優位性を持つため、特定のニッチ市場やコスト重視の用途では引き続き重要な役割を果たすと見られています。鉛の有害性に対する意識は今後も高まり続けるため、鉛を取り扱う産業においては、作業環境の改善、従業員の健康管理、製品からの鉛溶出防止など、より厳格な安全対策が求められるでしょう。