リードレス心臓ペースメーカー市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

リードレスペースメーカー市場レポートは、製品タイプ(単心室リードレスペースメーカー、二心室リードレスペースメーカー)、適応症(徐脈性不整脈、房室ブロック、心房細動、その他)、エンドユーザー(病院、心臓センター、外来手術センター)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リードレス心臓ペースメーカー市場の概要

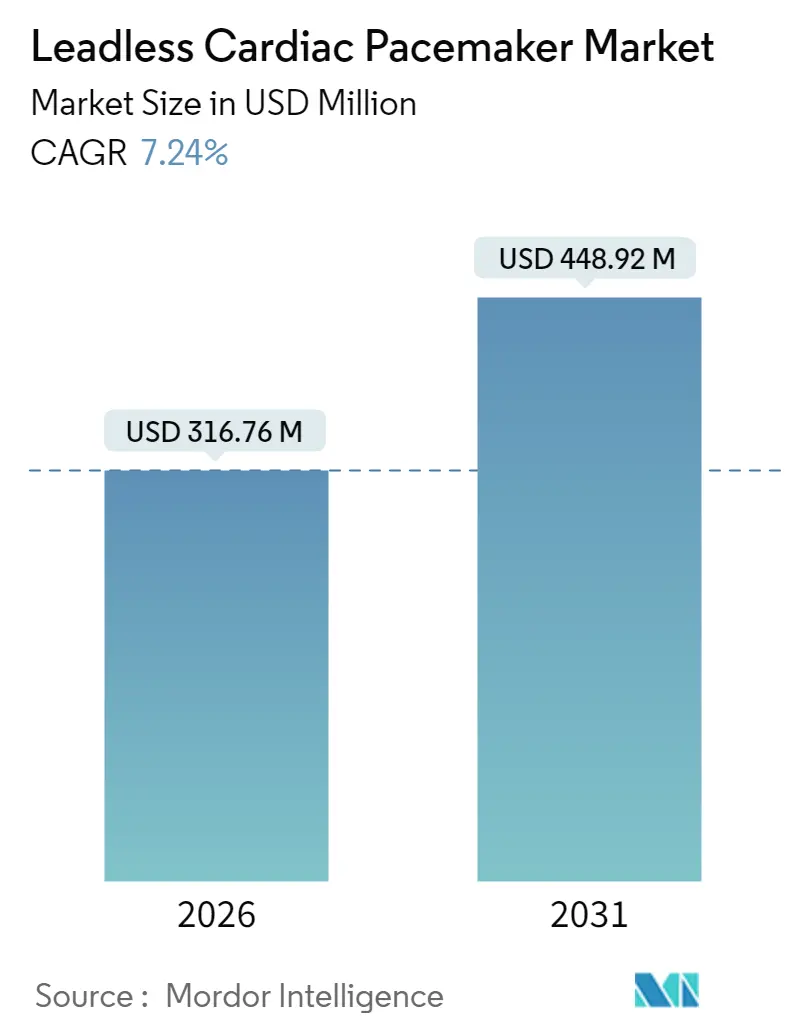

リードレス心臓ペースメーカー市場は、2025年の2億9,537万米ドルから2026年には3億1,676万米ドルに成長し、2031年までには7.24%の年平均成長率(CAGR)で4億4,892万米ドルに達すると予測されています。この市場の成長は、単心室ペーシングから二心室ペーシング、そして将来的な伝導系ソリューションへの急速な移行によって推進されており、これらは経静脈リードなしで生理学的同期を可能にします。北米における償還の明確化、MRI対応表示の拡大、高齢化人口の増加が、市場の成長を支える主要因となっています。

競争は激しく、アボット社とメドトロニック社は、差別化された技術と豊富な臨床試験パイプラインを通じて、その確立された地位を守っています。しかし、ボストン・サイエンティフィック社のモジュラープラットフォームは、新しいアーキテクチャが既存の秩序をどのように変革しうるかを示しています。アジア太平洋地域では、承認プロセスの合理化と病院への投資が、依然として存在する価格障壁を相殺し、市場機会が拡大しています。

主要な市場動向

* 製品タイプ別: 2025年には単心室システムがリードレスペースメーカー市場の96.88%を占めましたが、二心室プラットフォームは2031年までに7.82%のCAGRで拡大すると予測されています。

* 適応症別: 徐脈性不整脈が2025年のリードレスペースメーカー市場規模の60.71%を占めましたが、心房細動への適用は2031年までに8.09%のCAGRで最も速い成長を記録すると見込まれています。

* エンドユーザー別: 病院が2025年の収益の73.05%を占めましたが、心臓センターは2031年までに8.23%のCAGRで最も高い成長を示すと予測されています。

* 地域別: 北米が2025年にリードレスペースメーカー市場シェアの41.88%を維持しましたが、アジア太平洋地域は2031年までに8.74%のCAGRで成長すると予測されています。

市場の推進要因と影響

リードレス心臓ペースメーカー市場の成長を牽引する主な要因は以下の通りです。

1. 徐脈性不整脈および心血管疾患(CVD)の有病率の増加(CAGRへの影響: +1.8%): 先進国では毎年約60万人の新規ペースメーカー候補者が発生しており、加齢に伴う伝導障害が高齢者層におけるデバイス需要を増大させています。リードレスペーシングは、気胸やポケット感染のリスクを低減し、英国の三次医療センターで治療を受けた虚弱な患者において96.9%の植え込み成功率と4.5%の合併症率を達成しています。

2. 経静脈リードシステムと比較した優れた安全性プロファイル(CAGRへの影響: +1.2%): 登録データによると、Micraの受領者は5年間の主要合併症が従来の経静脈コホートと比較して63%少なかったことが示されています。リードとポケットの廃止は、デバイス感染の主要な原因を効果的に排除し、透析患者や免疫不全患者においてこの利点はさらに大きくなります。

3. 急速な世界的な高齢化人口(CAGRへの影響: +1.5%): 現在、平均受領者年齢は75歳を超えており、全身麻酔や広範な静脈操作を避ける経皮的植え込みの容易さが好まれています。アジア太平洋地域では高齢者人口の増加が最も顕著であり、臨床的ニーズと心臓電気生理学スイートへの病院の設備投資が一致しています。

4. MRI対応承認による適格患者層の拡大(CAGRへの影響: +0.9%): アボット社のAVEIRとメドトロニック社のMicraファミリーは、1.5Tおよび3TのMRI互換性を提供しており、以前の画像診断の障壁を排除し、デバイスの完全性に対する規制当局の信頼を示しています。

5. カテーテルベースの小型化による非手術室植え込みの実現(CAGRへの影響: +0.8%): この技術は、北米とヨーロッパで普及し、アジア太平洋地域にも拡大しています。

6. 日帰り手術のための新しい償還モデルの出現(CAGRへの影響: +0.6%): 主に北米で、一部のヨーロッパ市場にも影響を与えています。

市場の抑制要因と影響

市場の成長を妨げる主な要因は以下の通りです。

1. 費用に敏感な地域におけるデバイス価格の高騰(CAGRへの影響: -1.4%): リードレスペースメーカーの定価は15,000米ドルを超え、5,000米ドル以下の経静脈システムと比較して高価であり、償還がGDP成長に追いつかない地域では普及が制限されています。

2. 限られた抜去プロトコルとバッテリー寿命の不確実性(CAGRへの影響: -0.8%): 植え込み期間が長くなると、内皮化が進行するため経皮的抜去の成功率が低下し、若い患者にとってバッテリーサイクルを超えてデバイスを保持することに不確実性が生じます。

3. バッテリーレス生体吸収性技術からの競争上の脅威(CAGRへの影響: -0.6%): 先進的な研究開発インフラを持つ先進国市場で、長期的な影響が懸念されています。

4. 発展途上市場における心臓電気生理学者トレーニングのギャップ(CAGRへの影響: -0.9%): アジア太平洋、ラテンアメリカ、中東・アフリカ、および先進国の農村地域で、中期的影響が見られます。

セグメント分析

* 製品タイプ別: 二心室イノベーションへの勢い

2025年のデータでは、単心室システムがリードレスペースメーカー市場の96.88%を占めていますが、アボット社のAVEIR DRが臨床試験で98.1%の房室同期を達成したことから、二心室デバイスは2031年までに7.82%のCAGRで成長すると予測されています。単心室モデルは、永続的な心房細動や終末期医療において、手技の簡便さが生理学的ペーシングの利点よりも優先される場合に不可欠です。小型化とデバイス間の通信の継続的な進歩が、二心室プラットフォームを標準治療へと推進し、高価格帯の構成への収益ミックスを向上させています。

* 適応症別: 徐脈性不整脈から心房細動への拡大

徐脈性不整脈は2025年のリードレスペースメーカー市場シェアの60.71%を占め、洞不全症候群や房室ブロックの患者にサービスを提供しており、感染予防が高い臨床的価値を持っています。かつて単心室の制限によって制約されていた心房細動のペーシングニーズは、二心室ソリューションが房室同期を再確立することで、2031年までに8.09%のCAGRで成長しています。

* エンドユーザー別: 専門心臓センターの勢い

病院は2025年の収益の73.05%を占め、統合された外科的バックアップと償還の慣行によって牽引されていますが、心臓センターは手技量を集中させ、心臓電気生理学の専門家を集めることで、8.23%のCAGRでトップラインの成長を生み出しています。

地域分析

* 北米: 2025年には41.88%のシェアを占め、エビデンス開発を伴うメディケアカバレッジ(成果データを収集しながら償還を行う制度)の強みによって牽引されました。

* ヨーロッパ: CEマーク取得済みのエビデンスプログラムと、診療ガイドラインを洗練させる汎地域レジストリを通じて堅調な量を維持していますが、MDR(医療機器規則)への準拠は追加の認証コストを発生させます。

* アジア太平洋: 2031年までに8.74%の最速CAGRを記録すると予測されており、インドが2024年にAVEIR VRを承認し、中国の主要なセンターが国家償還薬リスト(NRDL)への申請を支援するために現地臨床試験を強化しています。

* ラテンアメリカおよび中東・アフリカ: 民間保険の普及率と公共入札サイクルが普及の遅い軌道を決定する機会のある地域として残っています。

競争環境

アボット社とメドトロニック社が累積で過半数のシェアを占めており、これは豊富な特許資産、長年にわたるレジストリデータセット、および独自のデリバリーツールエコシステムを反映しています。アボット社はi2i通信を活用して真の二心室ペーシングを提供し、メドトロニック社は加速度計ベースのAVアルゴリズムで広範な米国保険会社のカバレッジを維持しています。ボストン・サイエンティフィック社のEmpower MPSは、皮下植え込み型除細動器(ICD)療法とリードレスペーシングを統合することを目指しており、このモジュラーコンセプトは、対象となる不整脈の適応症を拡大し、既存企業の価格設定に圧力をかける可能性があります。

EBR Systems社のような新興企業はワイヤレス左心室ペーシングカプセルを追求しており、中国企業のLepu Medical社とMicroPort社は国内市場での量的な優位性を求めています。戦略的な動きは、画期的な指定の確保、多施設共同試験の実施、およびプレミアムデバイスコストと感染回避による節約のバランスを取るDRG(診断群分類)に合わせた償還交渉に焦点を当てています。

主要企業:

* アボット・ラボラトリーズ

* メドトロニックPLC

* EBR Systems Inc.

* ボストン・サイエンティフィック・コーポレーション

* マイクロポート・サイエンティフィック・コーポレーション

最近の業界動向

* 2025年4月: アボット社が左脚ブロック領域ペーシングに関するAVEIR CSP試験の良好な結果を報告しました。

* 2024年12月: プラハとニューヨークで、世界初のリードレス左脚ブロック領域ペーシング手技が完了しました。

このレポートは、リードレス心臓ペースメーカー市場に関する包括的な分析を提供しています。リードレス心臓ペースメーカーは、右心室に植え込まれる小型で自己完結型の電極システムおよびジェネレーターであり、大腿静脈経カテーテル法によって留置されます。市場は、製品タイプ(シングルチャンバー心室リードレスペースメーカー、デュアルチャンバーリードレスペースメーカーなど)、適応症(徐脈性不整脈、房室ブロック、心房細動など)、エンドユーザー(病院、心臓センター、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。

市場規模に関して、リードレスペースメーカー市場は2026年に3億1,676万米ドルに達し、2031年までには年平均成長率(CAGR)7.24%で成長し、4億4,892万米ドルに達すると予測されています。特に、デュアルチャンバーリードレスシステムは、優れた房室同期性により、2031年まで7.82%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、徐脈性不整脈や心血管疾患の有病率の増加、経静脈リードと比較して優れた安全性プロファイル(主要合併症リスクを63%低減)、急速な高齢化、MRI対応承認による適格患者層の拡大が挙げられます。また、カテーテルベースの小型化による非手術室での植え込みの実現や、日帰り手術に対する償還モデルの出現も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。デバイスの価格が高額であること(15,000米ドル以上)は、経静脈システムがはるかに安価なコスト重視の地域において障壁となっています。さらに、限られた抜去プロトコルやバッテリー寿命の不確実性(第一世代デバイスの推定中央値は6.8年)、バッテリーレスの生体吸収性技術からの競争上の脅威、発展途上市場における電気生理学者のトレーニング不足も課題として挙げられます。

地域別では、アジア太平洋地域が8.74%のCAGRで最も強い成長見通しを示しており、これは承認プロセスの合理化と電気生理学能力の拡大によるものです。

競争環境については、市場集中度や市場シェア分析が行われ、Abbott Laboratories、BIOTRONIK SE & Co. KG、Boston Scientific Corporation、EBR Systems, Inc.、Lepu Medical Technology (Beijing) Co., Ltd.、Medtronic plc、MicroPort Scientific Corporationなど主要7社の企業プロファイルが詳細に記載されています。レポートはまた、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価にも焦点を当てています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 徐脈性不整脈および心血管疾患の有病率の増加

- 4.2.2 経静脈リードと比較して優れた安全性プロファイル

- 4.2.3 急速に高齢化する世界人口

- 4.2.4 MRI対応の承認による適格患者層の拡大

- 4.2.5 カテーテルベースの小型化による非手術室での埋め込みの実現

- 4.2.6 日帰り手術に対する新たな償還モデル

- 4.3 市場の阻害要因

- 4.3.1 コストに敏感な地域でのデバイス価格の高騰

- 4.3.2 限られた抜去プロトコルとバッテリー寿命の不確実性

- 4.3.3 バッテリーレス生体吸収性技術からの競争上の脅威

- 4.3.4 新興市場における電気生理学者のトレーニング不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 新規参入者の脅威

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額、百万米ドル)

- 5.1.1 単心室型リードレスペースメーカー

- 5.1.2 二心室型リードレスペースメーカー

- 5.2 適応症別(金額、百万米ドル)

- 5.2.1 徐脈性不整脈

- 5.2.2 房室ブロック

- 5.2.3 心房細動

- 5.2.4 その他

- 5.3 エンドユーザー別(金額、百万米ドル)

- 5.3.1 病院

- 5.3.2 心臓センター

- 5.3.3 外来手術センター

- 5.4 地域別(金額、百万米ドル)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 バイオトロニック SE & Co. KG

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 EBRシステムズ社

- 6.3.5 楽普医療科技(北京)有限公司

- 6.3.6 メドトロニック plc

- 6.3.7 マイクロポート・サイエンティフィック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リードレス心臓ペースメーカーは、従来の心臓ペースメーカーとは一線を画す革新的な医療機器であり、その名の通り、心臓と本体を結ぶリード(電線)を持たないことが最大の特徴です。従来のペースメーカーは、本体(パルスジェネレーター)を胸部の皮下に植え込み、そこから伸びるリードを血管を通して心臓内に留置し、電気刺激を送る仕組みでした。これに対し、リードレス心臓ペースメーカーは、本体自体がカプセル型に小型化され、直接心臓の右心室内に留置されます。これにより、リードに関連する合併症(リードの断線、感染、血管閉塞など)のリスクを大幅に低減できるという大きな利点があります。主に徐脈性不整脈、すなわち心臓の拍動が遅すぎる状態を治療するために使用され、心臓に適切な電気刺激を与えることで、心拍数を正常に保ち、患者様の生活の質の向上に貢献します。

リードレス心臓ペースメーカーの種類としては、現在主に二つの主要な製品ラインが存在します。一つはメドトロニック社が開発した「Micra(マイクラ)」シリーズであり、世界で初めて承認されたリードレスペースメーカーとして知られています。初期のMicra VRは、右心室単独のペーシングに対応する単心室型でした。もう一つはアボット社が開発した「Aveir(アベイル)」シリーズです。Aveir VRも単心室型ですが、特徴としてデバイスの回収・再配置が比較的容易である点が挙げられます。さらに、アボット社は画期的な「Aveir DR」システムを導入しました。これは、右心房と右心室にそれぞれリードレスペースメーカーを植え込み、両デバイスがワイヤレスで同期して動作することで、従来のデュアルチャンバー(二腔)ペースメーカーと同様の機能を提供するものです。このデュアルチャンバー対応は、リードレスペースメーカーの適応範囲を大きく広げる重要な進歩であり、より多くの患者様がこの技術の恩恵を受けられるようになりました。

リードレス心臓ペースメーカーの主な用途、すなわち適応症は、徐脈性不整脈の治療です。具体的には、洞不全症候群や房室ブロックなどにより、心拍数が極端に遅くなり、めまい、失神、息切れなどの症状を呈する患者様が対象となります。特に、従来の経静脈リード植え込みが困難な患者様や、リード関連の合併症リスクが高い患者様にとって、リードレスペースメーカーは非常に有効な選択肢となります。例えば、静脈アクセスが困難な方、過去にリード感染の既往がある方、透析患者様、あるいは高齢でより低侵襲な治療を望む方などが挙げられます。また、慢性心房細動を合併した徐脈患者様など、単心室ペーシングで十分なケースにも適しています。ただし、重度の三尖弁逆流症や心臓内シャントがある患者様、あるいは特定の心臓構造上の問題がある患者様には適応とならない場合があります。デュアルチャンバー対応のAveir DRの登場により、より広範な徐脈性不整脈患者様への適用が可能となり、その臨床的価値は一層高まっています。

この革新的な技術を支える関連技術は多岐にわたります。まず、デバイスの「小型化」は最も重要な要素の一つです。カプセル型の本体に、バッテリー、回路、電極といった全ての機能を凝縮するためには、高度なマイクロエレクトロニクス技術が不可欠です。次に、「バッテリー技術」も重要です。小型でありながら長期間(通常は10年以上)にわたって安定した電力供給を可能にする高性能なリチウムイオンバッテリーなどが採用されています。心臓壁にデバイスを固定するための「固定メカニズム」も重要で、多くの場合、心内膜にねじ込むアクティブフィクセーション方式が用いられます。また、デバイスのプログラミングやモニタリング、そして特にデュアルチャンバーシステムにおける二つのデバイス間の「ワイヤレス通信技術」は、その機能性を担保する上で欠かせません。さらに、大腿静脈からカテーテルを用いてデバイスを心臓内に送り込むための「特殊なデリバリーカテーテル」や「植え込み器具」も、この手技を可能にするための重要な技術です。近年では、植え込み後の患者様の状態を遠隔でモニタリングする「リモートモニタリングシステム」との連携も進んでおり、患者様の安全性と利便性の向上に寄与しています。

市場背景を見ると、世界的な高齢化の進展に伴い、徐脈性不整脈患者の増加が見込まれており、心臓ペースメーカー市場全体は着実に拡大しています。その中で、リードレス心臓ペースメーカーは、従来のペースメーカーが抱えるリード関連の合併症リスクを回避できるという明確な利点から、プレミアムセグメントとして注目を集めています。主要な市場プレイヤーは、メドトロニック社とアボット社であり、両社が技術革新と市場シェアを競い合っています。初期のリードレスペースメーカーは、単心室ペーシングに限定されていたため、適応患者が限られていましたが、デュアルチャンバー対応製品の登場により、市場の潜在的な拡大が期待されています。日本を含む各国の規制当局(PMDA、FDA、CEなど)による承認が、市場導入と普及の鍵となります。導入当初は高コストが課題とされていましたが、臨床的エビデンスの蓄積と技術の成熟に伴い、その価値が広く認識されつつあります。医療従事者の手技習熟度の向上も、普及を後押しする要因となっています。

将来展望として、リードレス心臓ペースメーカーはさらなる進化を遂げると予想されます。まず、「適応症の拡大」は引き続き重要なテーマです。デュアルチャンバー対応が実現した今、将来的には心不全治療に用いられる両心室ペーシング(CRT)への応用も研究される可能性がありますが、これは技術的に非常に高いハードルがあります。また、「さらなる小型化」と「バッテリー寿命の延長」は、常に追求される目標であり、患者様の負担軽減とデバイスの長寿命化に貢献します。より高度な「センシングおよびペーシングアルゴリズム」の開発により、患者様個々の心臓の状態に合わせた、よりきめ細やかな治療が可能になるでしょう。デバイスの「回収・再配置の容易性」の向上も、長期的な安全性と利便性の観点から重要です。将来的には、リードレスペースメーカーと植え込み型除細動器(ICD)の機能統合や、他の生体センサーとの連携による「複合的な治療システム」の構築も視野に入ってくるかもしれません。しかし、コスト、長期的な安全性データ、複雑な症例への対応、バッテリー交換の課題など、解決すべき課題も依然として存在します。人工知能(AI)や機械学習の活用により、よりパーソナライズされた治療や予知保全が可能になる可能性も秘めており、今後の技術革新が期待されます。