漏洩検知・修理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

漏洩検知・修理市場レポートは、テクノロジー別(光学ガスイメージング、音響/超音波センサーなど)、コンポーネント別(ハードウェア、サービス)、サービスタイプ別(LDAR調査およびコンプライアンス監査、修理および改修など)、エンドユース産業別(発電、上下水道事業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

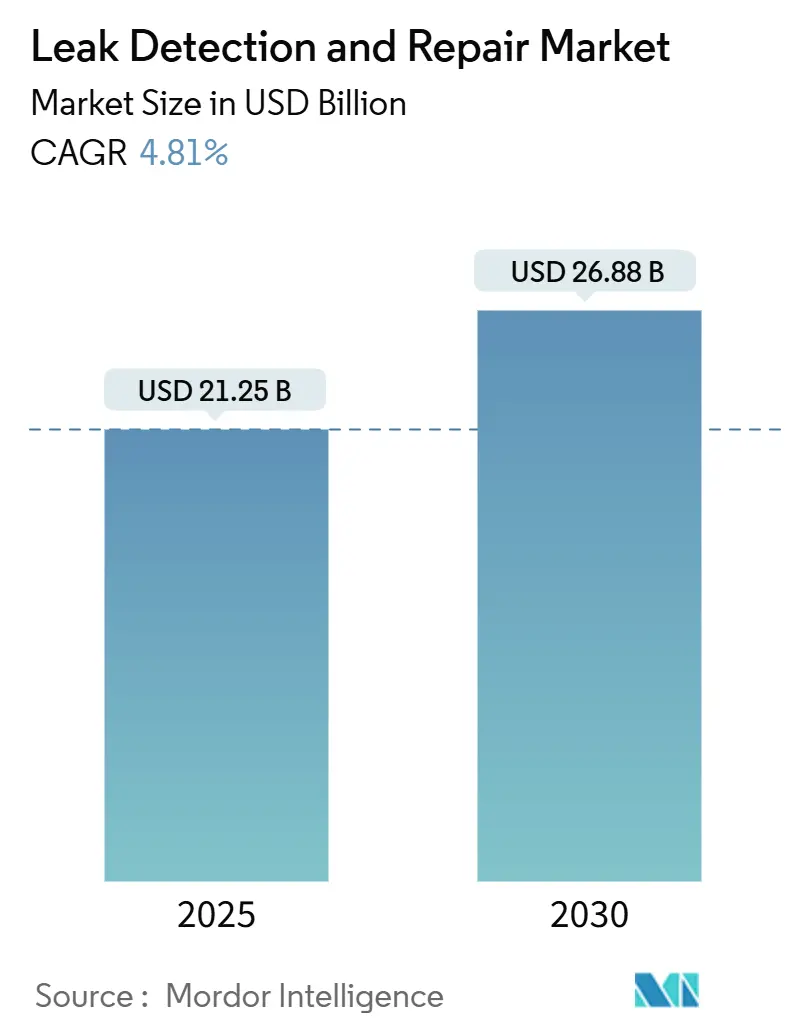

漏洩検知・修理市場は、2025年に212.5億米ドル、2030年には268.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.81%で堅調に成長すると見込まれています。この成長は、より厳格な大気質規制、保険インセンティブの増加、そして定期的検査から常時監視への構造的変化によって推進されています。石油・ガス事業者が主要な購入者である一方、住宅・商業ビルでも保険会社が早期導入に低い保険料を適用することで、接続型センサーの設置が加速しています。ハードウェアはエッジ分析を統合し、新しいサービスモデルはデータ解釈、コンプライアンス報告、修理実行をターンキーバンドルとして提供しています。大手計測機器企業による戦略的買収は、統合ソリューションを重視する市場の成熟を示しています。市場集中度は中程度で、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。

主要な市場動向と洞察

推進要因:

1. 光学式ガスイメージング(OGI)カメラの急速な採用(CAGRへの影響:+1.2%): OGIカメラは、従来のMethod 21と比較して、技術者が1時間あたり約3,600のコンポーネントをスキャンできるため、調査時間と人件費を大幅に削減します。米国環境保護庁(EPA)のAppendix K改訂により、OGIの適用範囲が温室効果ガス漏洩に拡大され、炭化水素以外の分野でも採用が進んでいます。Chubbなどの保険会社は、OGIを導入した施設に対して保険料を割引しており、コンプライアンスとリスク軽減のメリットを収益化しています。統合された温度および定量化機能は、事業者が高流量の漏洩を優先することを可能にし、修理の投資収益率(ROI)を高めています。

2. 定期的監視から継続的メタン監視への移行(CAGRへの影響:+0.8%): コロラド州では、四半期ごとのLDARプログラムから継続的プログラムへ移行した結果、検出されたメタン排出量が75%削減されました。EPAのスーパーエミッタープログラムは、第三者からの警告に対する迅速な対応を義務付けており、事業者はリアルタイムセンサーの設置を促されています。光ファイバーシステムは、現場での校正なしに最大20kmをカバーできるため、遠隔地のパイプラインに適しています。サブスクリプションモデルは、小規模事業者にとって初期投資の障壁を低減し、コストとパフォーマンスの向上を連動させます。

3. 到達困難な資産に対するドローンを活用したLDAR(CAGRへの影響:+0.6%): 無人航空機は、時速約55マイルでパイプラインを調査し、地上アクセスが困難な場所でも600フィートの距離からメタンを検出できます。Kairos Aerospaceは3年間で26万平方キロメートルを検査し、43.6億立方フィートのメタン排出を削減し、顧客に1億2,800万米ドルの節約をもたらしました。AIを活用した後処理は、画像を実用的な修理指示に変換し、漏洩から修理までのサイクルを短縮します。

4. EU-2024/1787メタン規制の施行(CAGRへの影響:+0.9%): EUは現在、すべての石油・ガス施設でのLDARを義務付け、2030年までに輸入製品のメタン強度上限を設定しています。輸出業者は2027年までに同等の監視を実証しなければ、市場から排除される可能性があります。違反に対する罰金は売上高の最大20%に達する可能性があり、検知・回収システムへの投資を加速させています。2026年からのルーチンベントの禁止は、規制の追い風をさらに強固なものにしています。

5. 保険会社主導のスマート水センサー設置(CAGRへの影響:+0.7%): 住宅および商業施設におけるスマート水センサーの設置は、保険会社からのインセンティブにより加速しています。

6. AIベースの予測分析によるダウンタイム削減(CAGRへの影響:+0.5%): AIを活用した予測分析は、漏洩の可能性を事前に特定し、計画外のダウンタイムを削減することで運用効率を向上させます。

抑制要因:

1. 認定OGI技術者の不足(CAGRへの影響:-0.8%): 認定OGIオペレーターの需要は、特に新しい規制が認定された人員による調査の承認を義務付けている地域で、トレーニング能力を上回っています。専門的なカメラと現場作業を必要とするコースは、訓練の処理能力を制限し、賃金を40-60%上昇させています。

2. 継続的監視ネットワークの高CAPEX(CAGRへの影響:-1.1%): 光ファイバー回線、電源、堅牢なエンクロージャーは、多くの小規模生産者が吸収できない初期費用を発生させます。規制当局がしばしば要求するデュアルパス冗長性は、費用を倍増させます。

3. マルチテナントサイトにおけるデータ所有権の紛争(CAGRへの影響:-0.3%): 複数の事業者が共有する施設では、漏洩検知データや監視データの所有権を巡る紛争が発生する可能性があります。

4. IIoT LDARプラットフォームにおけるサイバーセキュリティリスク(CAGRへの影響:-0.4%): 産業用IoT(IIoT)を活用したLDARプラットフォームは、サイバー攻撃のリスクに晒される可能性があり、堅牢なセキュリティ対策が不可欠です。

セグメント分析

* 技術別: 光学式ガスイメージング(OGI)が2024年に市場シェアの32.5%を占め、優位性を維持しています。一方、光ファイバーおよび分散型センシングは、2030年までにCAGR 4.7%で成長すると予測されています。レーザーベースのTDLASユニット、音響センサー、質量バランス、AI支援分光計も特定の用途で重要な役割を担っています。

* コンポーネント別: ハードウェアが2024年に市場シェアの64.4%を占めていますが、サービスは2030年までに年率4.0%で成長すると見込まれています。マネージドサービスやサブスクリプションモデルが、設備投資から運用費用への移行を促進しています。

* サービスタイプ別: LDAR調査とコンプライアンス監査が2024年の市場シェアの58.6%を占めています。継続的監視サービス(CMaaS)は、CAGR 4.8%で最も高い成長率を示しています。修理・改修サービス、トレーニング・認証も重要なセグメントです。

* 最終用途産業別: 石油・ガス産業が2024年の市場シェアの46.1%を占め、最大のセグメントです。住宅・商業ビルは、保険インセンティブに牽引され、2030年までにCAGR 4.2%で最速の成長を遂げると予測されています。化学・石油化学、発電、水道事業も重要なエンドユーザーです。

地域分析

* 北米: 2024年の収益の37.2%を占め、最大の市場です。厳格なEPAメタン料金とカナダの州規制が市場を牽引しています。

* 欧州: EU規制2024/1787による2026年からのルーチンベント禁止や輸入同等性規則が市場を活性化させています。ドイツと英国が導入を主導しています。

* アジア太平洋: 中国のメタン行動計画と急速な都市化に牽引され、2025年から2030年にかけてCAGR 4.1%で成長すると予測されています。日本のCLEANイニシアチブ、韓国のESG開示、インドのパイプライン建設も市場拡大に貢献しています。

競争環境

漏洩検知・修理市場は中程度の断片化が見られ、Teledyne FLIR、Honeywell、Emersonなどの既存大手企業と、Kairos Aerospace、PicarroなどのAI・ドローン専門企業が競合しています。M&A活動も活発で、MSA SafetyによるM&C TechGroupの買収や、Crane CompanyによるBaker HughesのPrecision Sensors部門の買収などが行われています。R&Dは感度、小型化、PFASフリー材料に重点を置いており、Montrose Environmentalは2023年に9件の特許を申請しました。規制認証と保険会社が市場のゲートキーパーとして機能しています。未開拓の機会としては、CMaaSバンドルや老朽化した都市ガス網の改修、技術者不足地域向けのターンキーモバイルユニットや遠隔トレーニングソリューションが挙げられます。

最近の業界動向

* 2025年6月: JOGMECはLNGPCC2025で共同声明を発表し、CLEANイニシアチブを27社に拡大し、LNGサプライチェーン全体でのメタン削減検証メカニズムを詳述しました。

* 2025年5月: MSA SafetyはM&C TechGroupの2億米ドルでの買収を完了し、プロセス安全ガス分析能力を強化しました。

* 2025年3月: Schneider Electricは、漏洩検知とエネルギー自動化を推進するため、米国工場拡張とマイクログリッドテストに7億米ドルを投資することを表明しました。

* 2024年10月: Montrose Environmentalは、米国陸軍工兵隊から2億4,900万米ドルの契約を獲得し、大気および水質コンプライアンスをカバーすることで、統合サービスにおける存在感を強化しました。

このレポートは、グローバル漏洩検知・修理(LDAR)市場の詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論について概説した後、市場の全体像、推進要因、阻害要因、業界バリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の状況を深く掘り下げています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されており、市場規模と成長予測に関する具体的な数値が示されています。2025年には世界のLDAR市場は212.5億米ドルの収益を記録し、2025年から2030年にかけて年平均成長率(CAGR)4.81%で拡大すると予測されています。技術別では、光ガスイメージング(OGI)が2024年に32.5%の収益シェアを占め、市場を牽引していることが明らかになっています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 光ガスイメージング(OGI)カメラの急速な導入: 漏洩箇所の特定と可視化を効率化し、迅速な対応を可能にしています。

* メタン監視の定期的から継続的への移行: 環境規制の強化と排出量削減への意識の高まりにより、リアルタイムでの監視ニーズが増大しています。

* ドローンを活用したLDAR: アクセスが困難な場所にある設備に対しても、効率的かつ安全な漏洩検知を可能にします。

* EU-2024/1787メタン規制の施行: 欧州連合における厳格なメタン排出規制が、LDARソリューションの導入を義務付けています。

* 保険会社主導のスマート水漏れセンサー設置: スマート水漏れ検知デバイスの導入により、平均請求費用が4,000米ドル削減され、事故発生頻度が96%減少するなど、保険会社にとって大きなメリットがあるため、その設置が推進されています。

* AIベースの予測分析による予期せぬダウンタイムの削減: 人工知能を活用した予測分析により、設備の故障や漏洩を事前に予測し、計画外の停止時間を最小限に抑えることが可能になります。

一方で、市場の成長を阻害する要因も存在します。

* 認定OGI技術者の不足: 高度な専門知識を持つOGI技術者の確保が課題となっています。

* 継続的監視ネットワークの高額な設備投資(CAPEX): 大規模な継続的監視システムの導入には、多額の初期投資が必要です。

* 多施設におけるデータ所有権の紛争: 複数のテナントが入居する施設では、漏洩検知データの所有権を巡る問題が発生することがあります。

* IIoT LDARプラットフォームにおけるサイバーセキュリティリスク: 産業用IoT(IIoT)を活用したLDARシステムは、サイバー攻撃のリスクに晒される可能性があります。

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 技術別: 光ガスイメージング(OGI)、音響/超音波センサー、チューナブルレーザー吸収分光法(TDLAS)、光ファイバーおよび分散型センシング、質量/体積バランス、その他の技術。

* コンポーネント別: ハードウェア、サービス。

* サービスタイプ別: LDAR調査およびコンプライアンス監査、サービスとしての継続的監視(CMaaS)、修理および改修、トレーニングおよび認証。

* 最終用途産業別: 石油・ガス、化学・石油化学、発電、水・廃水処理施設、住宅および商業ビル。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国など)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプトなど)。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Teledyne FLIR LLC、Honeywell International Inc.、Emerson Electric Co.、Baker Hughes Company、MSA Safety Incorporated、Dragerwerk AG & Co. KGaA、ABB Ltd.、Schneider Electric SE、Siemens Aktiengesellschaftなど、主要20社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

最後に、市場機会と将来展望の章では、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

このレポートは、LDAR市場の現状と将来の動向を理解するための包括的な情報源であり、市場参入者、投資家、政策立案者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 光学式ガスイメージング(OGI)カメラの急速な導入

- 4.2.2 定期的なメタン監視から継続的なメタン監視への移行

- 4.2.3 アクセス困難な資産向けドローン活用LDAR

- 4.2.4 EU-2024/1787 メタン規制の施行

- 4.2.5 保険主導によるスマート水漏れセンサーの設置

- 4.2.6 AIベースの予測分析による予期せぬダウンタイムの削減

-

4.3 市場の阻害要因

- 4.3.1 認定OGI技術者の不足

- 4.3.2 継続監視ネットワークの高CAPEX

- 4.3.3 複数テナント施設におけるデータ所有権紛争

- 4.3.4 IIoT LDARプラットフォームにおけるサイバーセキュリティリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 光学ガスイメージング (OGI)

- 5.1.2 音響/超音波センサー

- 5.1.3 波長可変半導体レーザー吸収分光法 (TDLAS)

- 5.1.4 光ファイバーおよび分散型センシング

- 5.1.5 質量/体積バランス

- 5.1.6 その他の技術

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 サービス

-

5.3 サービスタイプ別

- 5.3.1 LDAR調査およびコンプライアンス監査

- 5.3.2 サービスとしての継続的監視 (CMaaS)

- 5.3.3 修理および改修

- 5.3.4 トレーニングと認証

-

5.4 最終用途産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 発電

- 5.4.4 水道・下水事業

- 5.4.5 住宅・商業ビル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Teledyne FLIR LLC

- 6.4.2 Honeywell International Inc.

- 6.4.3 Emerson Electric Co.

- 6.4.4 Baker Hughes Company

- 6.4.5 MSA Safety Incorporated

- 6.4.6 Dragerwerk AG & Co. KGaA

- 6.4.7 ABB Ltd.

- 6.4.8 Schneider Electric SE

- 6.4.9 Siemens Aktiengesellschaft

- 6.4.10 Montrose Environmental Group, Inc.

- 6.4.11 ChampionX Corporation

- 6.4.12 Kairos Aerospace Inc.

- 6.4.13 Picarro, Inc.

- 6.4.14 Sensirion AG

- 6.4.15 Integra Technologies Private Limited

- 6.4.16 Trinity Consultants Private Limited

- 6.4.17 Direct-C Limited

- 6.4.18 Orbital Sidekick, Inc.

- 6.4.19 Valbatech Inc.

- 6.4.20 Active Drone Solutions Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

漏洩検知・修理は、配管、タンク、設備などからガス、液体、蒸気といった物質が外部へ漏れ出す現象を早期に発見し、その原因を特定し、適切な方法で修復する一連のプロセスを指します。この活動は、安全性確保、環境保護、資源の無駄削減、経済的損失防止、そして法規制遵守といった多岐にわたる目的のために不可欠なものです。特に、危険物質や温室効果ガスの漏洩は、重大な事故や環境汚染に直結するため、その重要性は非常に高いと言えます。

漏洩検知の方法には様々な種類がございます。直接的な検知方法としては、目視による泡の発生や濡れの確認、聴覚による漏洩音の感知、嗅覚による特有の匂いの察知などが挙げられます。より専門的な方法では、漏洩検知液を用いたバブルテスト、半導体式、接触燃焼式、電気化学式、赤外線式などのガス検知器による濃度測定、そして圧力降下試験などが広く用いられています。一方、非接触または間接的な検知方法としては、温度変化を捉える赤外線サーモグラフィ、特定のガスを遠隔で検知するレーザーガス検知器、音響センサネットワーク、さらにはドローンに搭載されたセンサーを用いた広範囲の監視などが進化を遂げております。これらの技術は、人間の立ち入りが困難な場所や広大なエリアでの効率的な検知を可能にしています。

修理方法も漏洩の規模や種類、設備の状況に応じて多岐にわたります。一時的な修理としては、クランプやパッチ、シーリング材を用いた応急処置が一般的です。恒久的な修理としては、漏洩箇所の溶接、損傷した配管や部品の交換、内面を補強するライニング、ボルトの締め直し、フランジやガスケットの交換などが挙げられます。また、土木工事を伴わずに管路を修復する非開削修理工法、例えば更生工法なども、特に地下埋設管の修理において重要な役割を果たしています。これらの修理は、単に漏れを止めるだけでなく、再発防止と設備の長期的な健全性維持を目指して行われます。

漏洩検知・修理は、多種多様な産業分野で活用されています。石油・ガス産業では、パイプライン、精製所、貯蔵タンクからの炭化水素漏洩の監視が不可欠です。化学プラントでは、有毒ガスや危険物の漏洩が人命に関わるため、厳重な管理が求められます。発電所では、蒸気、冷却水、燃料の漏洩が効率低下や事故につながります。上下水道分野では、水道管からの漏水による水資源の損失や、下水管からの汚水漏洩による環境汚染を防ぐために重要です。食品・飲料業界では、衛生管理やCO2漏洩の監視、半導体・精密機器業界ではクリーンルーム内の特殊ガス漏洩検知、空調・冷凍設備では冷媒ガス漏洩対策など、その用途は広範にわたります。一般家庭においても、ガス漏れや水漏れは日常生活の安全に関わる重要な問題です。

関連技術としては、IoT(モノのインターネット)やAI(人工知能)の進化が漏洩検知・修理の分野に大きな変革をもたらしています。センサーから収集されたデータをリアルタイムで分析し、異常を自動検知したり、将来の漏洩リスクを予測する予知保全への応用が進んでいます。また、危険区域や狭所での点検・修理を可能にするロボット技術、高性能なシーリング材や耐食性材料といった材料科学の進歩も欠かせません。漏洩の原因となる欠陥を事前に発見するための非破壊検査(NDT)技術、広範囲のパイプライン管理に役立つGIS(地理情報システム)、そして漏洩経路の予測やリスク評価を行うデータ解析・シミュレーション技術も、この分野の発展を支える重要な要素です。

市場背景としては、環境規制の強化が漏洩検知・修理の需要を大きく押し上げています。特に、メタンなどの温室効果ガス排出削減や、VOC(揮発性有機化合物)規制は、企業に厳格な漏洩管理を求めています。また、産業事故防止や労働安全衛生への意識向上も、漏洩対策の重要性を高める要因です。多くの国でインフラの老朽化が進んでおり、配管や設備の経年劣化による漏洩リスクが増大していることも、市場拡大の背景にあります。水資源やエネルギー資源の有効活用、生産停止や修復費用、賠償責任といった経済的損失の回避も、企業が漏洩対策に注力する大きな理由です。さらに、デジタル化の進展は、より効率的で高度な点検・管理システムへのニーズを生み出しています。

今後の展望としては、漏洩検知・修理のさらなる高精度化と自動化が期待されます。AIを活用した自動検知・診断システムや、ロボットによる自律的な点検・修理は、特に危険な環境下での作業において、安全性と効率性を飛躍的に向上させるでしょう。IoTセンサーネットワークの普及により、設備の常時監視体制が構築され、リアルタイムでの漏洩検知が可能になることで、より迅速な対応が実現します。ビッグデータ解析による予知保全の進化は、漏洩リスクを事前に予測し、予防的な対策を講じることを可能にし、設備のライフサイクルコスト削減にも貢献します。自己修復材料や、より耐久性の高い修理材といった新素材の導入も進むでしょう。検知から修理、データ管理までを一元的に行う統合プラットフォームの構築も、効率的な運用を促進します。漏洩検知・修理は、メタン排出削減など、地球温暖化対策の重要な柱としても位置づけられており、環境負荷低減への貢献がますます期待されます。一方で、これらの高度な技術を使いこなすための専門人材の育成も、今後の重要な課題となるでしょう。