皮革薬品市場:規模とシェア分析、成長動向と予測 (2025年~2030年)

革薬品レポートは、製品タイプ(なめし・染色薬品、準備工程薬品、仕上げ薬品)、化学機能(クロム系、クロムフリー鉱物系、合成有機系)、エンドユーザー産業(フットウェア、家具、自動車、繊維・ファッション、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

皮革化学品市場の概要、規模、成長トレンド、および予測(2025年~2030年)

本レポートは、皮革化学品市場の現状と将来予測について詳細に分析したものです。市場は、クロムベースのタンニングからの着実な転換、プレミアム履物や自動車内装からの需要増加、バイオベース補助剤の広範な採用によって成長が加速しています。クロムフリー化学機能がすでに世界の需要を牽引しており、より厳格な製品性能要件により仕上げ剤の需要も高まっています。アジア太平洋地域は生産とイノベーションの両面で主導的な役割を果たしており、市場は最近の統合の動きにもかかわらず、依然として細分化された競争環境にあります。

市場規模と成長予測

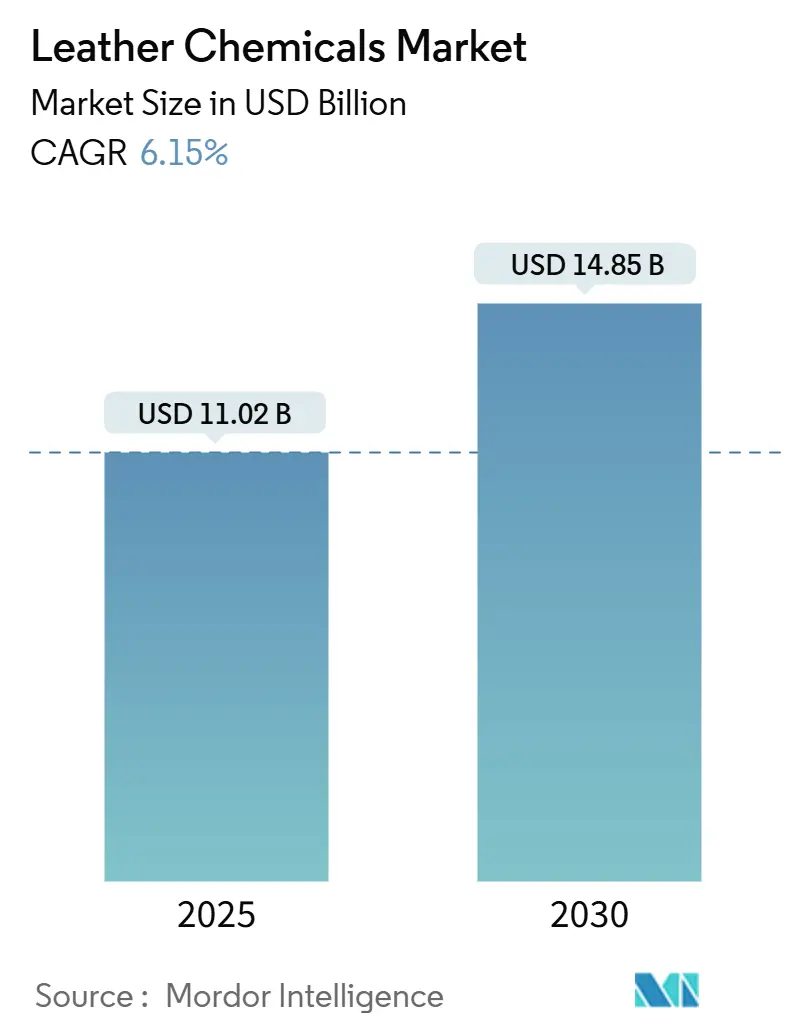

皮革化学品市場は、2025年には110.2億米ドルと推定され、2030年には148.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.15%です。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 110.2億米ドル

* 2030年の市場規模: 148.5億米ドル

* 成長率(2025年~2030年): 6.15% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

主要なレポートのポイント

* 製品タイプ別: 2024年にはタンニング・染色化学品が45.18%のシェアを占めました。仕上げ化学品は、2025年から2030年にかけて6.98%のCAGRで最も速い成長を遂げると予測されています。

* 化学機能別: 2024年にはクロムフリー技術が皮革化学品市場の58.16%を占め、2030年までに7.05%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 2024年には履物産業が皮革化学品市場の57.43%を占めました。自動車用化学品は、2030年までに7.11%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の皮革化学品市場需要の48.77%を占め、2025年から2030年にかけて6.85%のCAGRで拡大すると予測されています。

世界の皮革化学品市場のトレンドと洞察

推進要因

1. クロムフリーおよび金属フリータンニング技術の急増:

規制当局が厳格なクロム閾値を設定しているため、メーカーは有機およびミネラルフリーのタンニング剤への移行を余儀なくされています。欧州化学品庁(ECHA)やカリフォルニア州の2023年クロムめっきATCM(大気有害物質規制)などが、六価クロムの使用を制限し、クロムフリー技術の採用を加速させています。Gruppo Mastrottoのような生産者は、植物ベースのタンニング方法に投資し、生分解性の向上と二酸化炭素排出量の削減を強調しています。バイオマスベースの薬剤は、クロム塩よりも高い分解率を示し、廃棄物処理の課題を軽減します。StahlのGranofin Easy F-90 Liqのような独自の製剤は、水とエネルギーを節約し、Cr(VI)残留物を排除します。このトレンドは、CAGR予測に1.8%の影響を与え、主にEUと北米で採用が進み、中期的(2~4年)な影響が見込まれます。

2. 履物および繊維産業の急速な成長:

履物産業では、抗菌性能が標準機能となり、靴内化合物が効果的な微生物殺菌率を示すことが確認されています。中国本土は年間約40億平方フィートの皮革を加工しており、ビームハウスおよび仕上げ化学品の世界最大の単一顧客です。繊維部門も、混合素材のアッパーに同様の仕上げ剤を使用することで、第二の需要源となっています。ブラジルは、現地での自動車用皮革の需要増加に伴い、中国へのなめし革の輸出を迅速に増やしています。このトレンドは、CAGR予測に1.2%の影響を与え、APAC地域が中心となり、新興市場にも波及し、短期的(2年以内)な影響が見込まれます。

3. 自動車および航空機内装材の需要増加:

プレミアム車両の内装には、難燃性、低VOC、無臭の処理が求められ、皮革補助剤の仕様レベルが向上しています。電気自動車メーカーは、高級トリムを使用して差別化を図っており、一部のブランドがサボテンや菌糸体ベースの素材を試しているにもかかわらず、化学品の使用を維持しています。メルセデス・ベンツは2039年までに完全なカーボンニュートラルを達成する計画であり、ティア1サプライヤーに低影響の製剤を認証するよう奨励しています。航空機の座席改修には、軽量でありながら耐摩耗性の高いコーティングが求められ、仕上げ剤ベンダーにとって高利益のニッチ市場となっています。ブラジルのタンナーは、中国の自動車部門への出荷が増加していると報告しており、新興市場における内装グレードの皮革化学品の価値を強調しています。このトレンドは、CAGR予測に0.9%の影響を与え、北米、ヨーロッパ、プレミアムAPAC市場で需要が高まり、中期的(2~4年)な影響が見込まれます。

4. バイオベースの加脂剤および合成タンニンの選好度向上:

Swietenia mahagoni(マホガニー)のような種子油誘導体は、抗真菌特性を示しつつ、柔らかさのプロファイルを改善し、石油資源への依存を減らしています。エポキシ化大豆油でコーティングされた魚皮は、食品産業の廃棄物を活用し、循環経済の投入物と高い引張強度を結びつけています。パイナップル葉繊維と天然ゴムをブレンドした素材は、子牛革よりも低いカーボンフットプリントを持つ、実行可能なプラスチックフリーの代替品として登場しています。これらのイノベーションは、クロム残留物なしで同等以上の柔らかさを提供するバイオベースの加脂剤および合成タンニンのポートフォリオを拡大しています。このトレンドは、CAGR予測に0.6%の影響を与え、ヨーロッパと北米で採用が進み、APACにも拡大し、長期的(4年以上)な影響が見込まれます。

5. デジタル皮革印刷化学品の普及:

このトレンドは、CAGR予測に0.5%の影響を与え、ファッションの中心地での早期採用を含め、世界的に広がり、長期的(4年以上)な影響が見込まれます。

抑制要因

1. 厳格な六価クロム排出および廃水規制:

ECHAは、年間17トンのCr(VI)が生態系に流入するのを阻止する計画であり、タンナーの利益を圧迫するコンプライアンス投資を課しています。カリフォルニア州のProposition 65は、2025年12月までに100%クロム安全認証皮革を義務付けており、ブランドはサプライチェーンの上流を監査することを余儀なくされています。ドイツ連邦リスク評価研究所は、テストされた皮革製品の半分以上が3 mg/kgのREACH制限を超えていると報告しており、リコールや法的リスクを引き起こしています。廃水処理プラントを電気化学的酸化やフェントンプロセスでアップグレードすることは、水の使用量を削減できますが、数百万ドルの設備投資が必要です。小規模な工房は、これらのコストを吸収できない場合や、クロムフリーの専門知識を確保できない場合、存続の危機に直面します。この抑制要因は、CAGR予測に-1.1%の影響を与え、EUと北米で最も厳格な執行が行われ、短期的(2年以内)な影響が見込まれます。

2. 高いエネルギーおよび廃水処理コスト:

この抑制要因は、CAGR予測に-0.8%の影響を与え、水不足地域やエネルギー集約型市場で最も大きな影響があり、中期的(2~4年)な影響が見込まれます。

3. 合成皮革およびヴィーガンレザー化学品との競合:

BASFのHaptex 4.0は、剥離なしで完全なリサイクル性を実現し、ポリウレタンをファッションアクセサリーにおける子牛革の代替品として位置付けています。CovestroのDesmopan TPUは、耐油性とヴィーガン認証を提供し、高性能履物のアッパー市場でシェアを獲得しています。研究者たちは、自己着色するバクテリアセルロースシートを開発しており、染色浴と関連する補助剤市場を不要にしています。植物ベースのデザインに切り替える高級ブランドは、より高い利益率を確保しつつ、低いカーボンフットプリントをアピールできるため、小売バイヤーは調達パイプラインを変更する可能性があります。化学品サプライヤーは、新しい素材が従来のウェットエンドおよび仕上げ化学品を迂回するリスクがあるため、バイオマテリアルへの多様化を図る必要があります。この抑制要因は、CAGR予測に-0.6%の影響を与え、先進国におけるプレミアム市場への浸透を含め、世界的に広がり、中期的(2~4年)な影響が見込まれます。

セグメント分析

1. 製品タイプ別: 仕上げ化学品がイノベーションを牽引

仕上げ化学品は、2025年から2030年にかけて6.98%の最も高いCAGRを記録しました。一方、タンニング・染色剤は2024年の市場量の45.18%を維持しました。メーカーは、フッ素化合物を使用せずに耐摩耗性や抗菌特性を付与する多機能トップコートを採用しています。Activated Silk L1は、バイオベースポリマーが溶剤ベースのラッカーを代替し、光沢度を維持できることを示しています。タンニングセグメントは、植物性および合成有機システムへの転換を続けており、Cr(VI)排出の懸念を軽減し、認証スキームの要件を満たしています。ビームハウス洗剤は、より低いpHで洗浄・脱脂を行う酵素複合体へと移行し、廃水削減目標に合致しています。これにより、仕上げ剤サプライヤーはプレミアムな利益を獲得し、ウェットエンドのプレイヤーは、プロセスサイクルを短縮するターンキーのエコレシピでポートフォリオを強化しています。

2. 化学機能別: クロムフリーの優位性が加速

クロムフリー技術は、2024年の需要の58.16%をすでに占めており、7.05%のCAGRで成長しています。これは主に、規制当局と高級品バイヤーが低クロム製品を好むためです。リグニン、アルデヒド変性コラーゲン結合剤、植物抽出物ブレンドから調合された合成タンニンは、塩基性硫酸クロムに匹敵する収縮温度とふっくら感を提供します。特にREACH規制が厳格なヨーロッパでは、架橋ポリマー剤が普及するにつれて、クロム塩の皮革化学品市場シェアは減少し続けるでしょう。ジルコニウムやアルミニウム複合体を使用するミネラルタンニング方法は、タンナーがドラムや廃水処理プラントをアップグレードする際の中間的なステップとして機能します。合成有機代替品は、廃棄バイオマス源を活用し、認証ブランドのカーボン会計スコアを向上させています。アプリケーションのノウハウとパイロットスケールテストを提供するサプライヤーは、コンバーターが試行錯誤のダウンタイムを削減するのを支援しており、価格に敏感な地域では決定的な差別化要因となっています。クロムフリーの勢いは、主要な皮革クラスターにおける化学反応器と廃水処理プラントの設備投資を再形成しています。

3. 最終用途産業別: 自動車産業の加速が需要を再形成

履物産業は、南アジアおよび東アジアの生産拠点に支えられ、2024年の世界総量の57.43%を消費しました。セグメントリーダーは現在、無臭、抗菌、撥水仕上げを要求しており、製剤開発活動は活発です。自動車内装用化学品は、電気自動車のトリムレベルの向上により、2030年までに7.11%のCAGRで増加すると予測されています。高級ブランドのEVモデルは、内装の快適性、耐久性、そして持続可能性に対する新たな基準を設定しており、これに対応する化学品が求められています。家具およびアパレル産業もまた、消費者の嗜好の変化と環境規制の強化により、革新的な皮革化学品への需要を牽引しています。特に、軽量化、耐摩耗性、そして環境負荷の低い製品が重視されています。

4. 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年の世界市場の53.22%を占め、皮革化学品市場を支配しています。この地域は、中国、インド、ベトナムなどの国々における履物および自動車産業の急速な成長に牽引されています。これらの国々は、大規模な生産能力と低コストの労働力を背景に、世界の製造ハブとしての地位を確立しています。欧州は、厳格な環境規制と高品質な皮革製品への需要により、技術革新と持続可能なソリューションの主要な推進力となっています。北米市場は、高級自動車内装および特殊皮革製品への需要により、安定した成長が見込まれています。ラテンアメリカおよび中東・アフリカ地域は、経済発展と消費者の購買力向上に伴い、新たな成長機会を提供しています。

5. 競争環境: 持続可能性と技術革新が差別化要因

皮革化学品市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい環境です。主要な市場参加者には、BASF SE、Lanxess AG、Stahl Holdings B.V.、Clariant AG、Smit & Zoon B.V.などが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。特に、環境に配慮した製品の開発と供給は、企業が競争優位性を確立するための重要な要素となっています。バイオベースの化学品、水性コーティング、およびクロムフリーのなめし剤は、市場の成長を促進する主要なトレンドです。サプライヤーは、顧客の特定のニーズに対応するために、カスタマイズされたソリューションと技術サポートを提供することに注力しています。デジタル化とサプライチェーンの最適化も、効率性と市場投入までの時間を改善するための重要な戦略です。

本レポートは、革加工の様々な工程(ビームハウス、なめし、染色、仕上げなど)で使用され、革に耐久性、柔らかさ、耐水性といった望ましい特性を与えるために不可欠な「皮革用化学品」市場に関する詳細な分析を提供しています。市場は製品タイプ、化学機能、最終用途産業、および地域別にセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)に基づいて評価されています。

皮革用化学品市場は、2025年から2030年にかけて年平均成長率(CAGR)6.15%で拡大すると予測されています。この成長は、クロムフリーシステムやプレミアム仕上げ技術の普及が主な要因です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。環境規制の強化と持続可能性への意識の高まりにより、六価クロム排出規制や小売業者のサステナビリティ監査が、植物性、鉱物性、合成有機性なめし剤への移行を加速させています。これにより、Cr(VI)残留物の排除と排水毒性の低減が図られています。また、履物および繊維産業の急速な成長、自動車および航空機内装材の需要増加、バイオベースの加脂剤およびシンタンへの嗜好の高まり、デジタル皮革印刷用化学品の普及も市場を押し上げています。

一方で、市場の成長を抑制する要因も存在します。厳格な六価クロム排出および排水規制、高額なエネルギーおよび排水処理コスト、そして合成皮革およびヴィーガンレザー化学品との競合が挙げられます。

セグメント別に見ると、製品タイプでは仕上げ用化学品が年平均成長率6.98%で最も急速に成長しています。これは、耐摩耗性、抗菌性、デジタル印刷対応などの機能性コーティングに対する需要が高まっているためです。化学機能別では、環境規制と持続可能性の観点から、クロムフリーシステムへの移行が顕著です。最終用途産業では、履物、家具、自動車、繊維・ファッションなどが主要なセグメントです。

地域別では、アジア太平洋地域が世界の需要のほぼ半分を占め、年平均成長率6.85%で最も高い成長率を示しています。中国とインドにおける大規模な生産活動に加え、ASEAN諸国での生産能力の向上もこの地域の成長を牽引しています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAMIT、Balmer Lawrie & Co. Ltd.、Buckman、CLARIANT、Stahl Holdings B.V.、TFLなど主要17社の企業プロファイルが詳細に記述されています。

ヴィーガンレザーなどの代替素材の台頭は、従来の皮革用化学品市場に競争圧力を与える一方で、非動物性素材に適応したプライマー、コーティング、染料を開発するサプライヤーにとっては新たな機会を創出しています。市場は、持続可能性と機能性の両面で革新を続けることで、将来的な成長機会を追求していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クロムフリーおよび金属フリーのなめし技術の急増

- 4.2.2 フットウェアおよび繊維産業の急速な成長

- 4.2.3 自動車および航空機用内装材の需要増加

- 4.2.4 バイオベースの加脂剤および合成なめし剤への嗜好の高まり

- 4.2.5 デジタル皮革印刷用化学品が注目を集める

-

4.3 市場の阻害要因

- 4.3.1 厳格な六価クロム排出および廃水規制

- 4.3.2 高いエネルギーおよび廃水処理コスト

- 4.3.3 合成皮革およびヴィーガンレザー化学品との競合

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 なめし・染色化学品

- 5.1.2 ビームハウス化学品

- 5.1.3 仕上げ化学品

-

5.2 化学機能別

- 5.2.1 クロム系

- 5.2.2 クロムフリー鉱物系

- 5.2.3 合成有機系

-

5.3 最終用途産業別

- 5.3.1 フットウェア

- 5.3.2 家具

- 5.3.3 自動車

- 5.3.4 繊維・ファッション

- 5.3.5 その他の最終用途産業(重革・馬具など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMIT

- 6.4.2 Balmer Lawrie & Co. Ltd.

- 6.4.3 Buckman

- 6.4.4 Chemtan Company, Inc.

- 6.4.5 CLARIANT

- 6.4.6 Dyna Glycols

- 6.4.7 DyStar Singapore Pte Ltd.

- 6.4.8 Fashion Chemicals GmbH & Co. KG

- 6.4.9 Indofil Industries Limited.

- 6.4.10 SCHILL+SEILACHER GMBH

- 6.4.11 Sisecam

- 6.4.12 Stahl Holdings B.V.

- 6.4.13 Syn-Bios S.p.A.

- 6.4.14 TEXAPEL S.A.

- 6.4.15 TFL

- 6.4.16 YILDIRIM Group Of Companies

- 6.4.17 Zschimmer & Schwarz Chemie GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

皮革薬品とは、動物の皮を腐敗しにくく、耐久性、柔軟性、美観を備えた「革」へと加工するために用いられる様々な化学薬品の総称です。生皮はそのままでは利用価値が限られますが、皮革薬品による処理を通じて、コラーゲン繊維を安定化させ、物理的・化学的特性を向上させます。具体的には、腐敗防止、毛や脂肪の除去、なめしによる安定化、柔軟性の付与、染色、表面保護、機能性付与など、多岐にわたる工程でそれぞれの目的に応じた薬品が使用されます。これらの薬品は、革の品質、風合い、耐久性、そして最終製品の価値を決定づける上で極めて重要な役割を担っています。

皮革薬品は、その使用工程と目的に応じて多種多様に分類されます。

まず、前処理薬品として、生皮の準備段階で用いられるものがあります。これには、毛を除去する「脱毛剤」(硫化ナトリウムなど)、皮を膨潤させ繊維をほぐす「石灰剤」(水酸化カルシウム)、石灰を除去しpHを調整する「脱灰剤」(塩化アンモニウムなど)、皮中の脂肪を取り除く「脱脂剤」(界面活性剤)、繊維を柔軟にする「酵素剤」などが含まれます。

次に、革の製造工程で最も重要な「なめし」を行うなめし薬品です。最も広く用いられる「クロムなめし剤」(硫酸クロム)が代表的ですが、植物由来の「植物なめし剤」(タンニン酸、ケブラチョ、ミモザなど)、合成樹脂を用いた「合成なめし剤」(スルホン系、アクリル系など)、アルデヒドを用いた「アルデヒドなめし剤」(グルタルアルデヒドなど)、魚油などを用いる「油なめし剤」など、様々な種類があります。それぞれが革に異なる特性(柔軟性、強度、耐熱性、色など)を付与します。

なめし工程の後には、革の最終的な特性を調整するための後処理薬品が使用されます。これには、革を柔らかくし、しなやかさを与える「加脂剤」(天然油、合成油、硫酸化油など)、革の色を付ける「染料」(酸性染料、直接染料、金属錯塩染料など)、革の強度や耐水性を高める「再なめし剤」(合成なめし剤、植物なめし剤など)、革の表面を保護し、光沢や風合いを調整する「仕上げ剤」(顔料、樹脂、ワックス、ラッカーなど)、そして特定の機能(撥水性、防カビ性、難燃性など)を付与する「機能性付与剤」などが含まれます。

これらの皮革薬品は、単独で用いられるだけでなく、複数の薬品が組み合わされて使用されることも多く、その配合や処理条件によって、無限ともいえる多様な種類の革が作り出されます。皮革産業は、これらの化学薬品の進化とともに発展し、現代の私たちの生活に欠かせない素材を提供し続けています。しかし、その一方で、環境への影響や作業者の安全性といった課題も存在し、より環境負荷の低い薬品の開発や、持続可能な製造プロセスの確立が求められています。