講義収録システム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

講義収録システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、展開モデル(オンプレミス、クラウド)、エンドユーザー(高等教育機関、K-12学校、企業、政府・公共機関)、サービスタイプ(プロフェッショナルサービス、統合・保守、トレーニングサービス)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

講義キャプチャシステム市場の概要、シェア、規模、トレンド

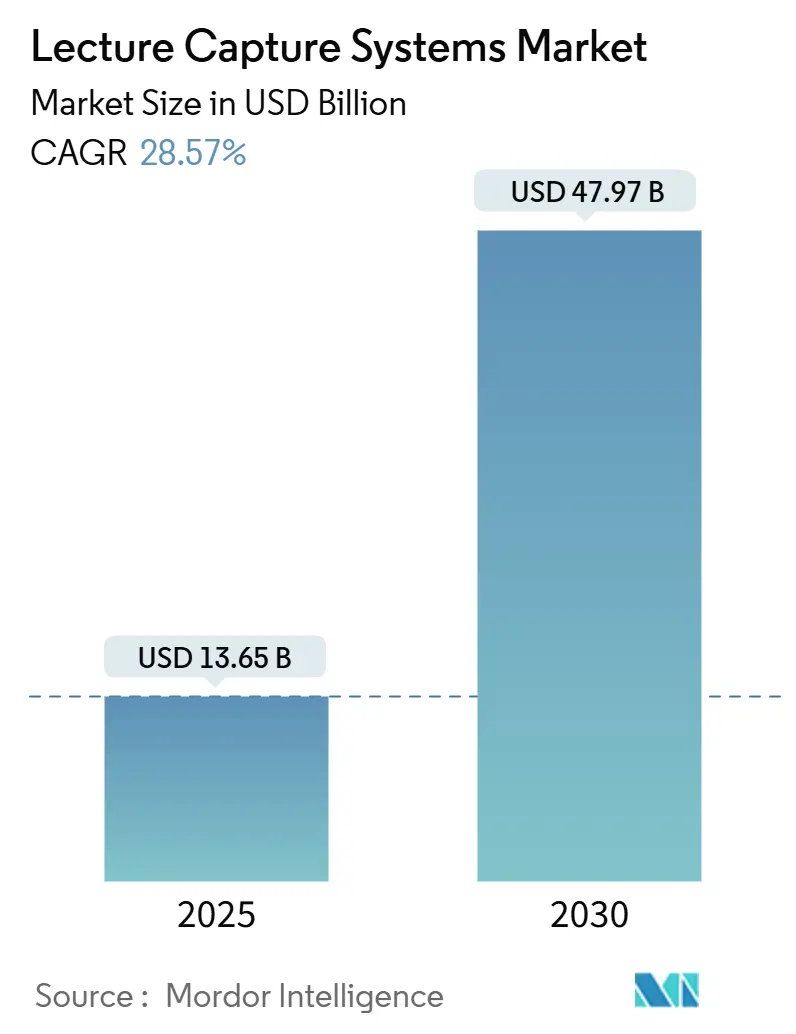

講義キャプチャシステム市場は、2025年には136.5億米ドルに達し、2030年には479.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は28.57%と見込まれています。この急速な成長は、ハイブリッド教育への移行、政府による教室のデジタル化推進、そしてAI駆動型分析の台頭によって支えられています。市場はソフトウェア中心の展開へと急速にシフトしており、自動キャプション、感情分析、マイクロクレデンシャル追跡などの機能を組み込んだクラウドネイティブプラットフォームへの需要が高まっています。FERPAやGDPRなどのコンプライアンス要件は、データセキュリティ機能をオプションではなく必須の購入条件として位置づけています。また、大企業が非同期のコンプライアンス研修に多額の支出を行うことで、従来の高等教育機関を超えて顧客基盤が拡大しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが講義キャプチャシステム市場シェアの65.82%を占めました。クラウド配信は2030年まで29.56%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはオンプレミス型が市場規模の54.60%を占めましたが、クラウドベースのソリューションは2030年まで29.67%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には高等教育機関が収益の75.84%を占めましたが、企業顧客は2025年から2030年にかけて30.33%のCAGRで最も速く成長すると予測されています。

* サービスタイプ別: 2024年にはプロフェッショナルサービスが収益の46.93%を占めましたが、トレーニングサービスは2030年まで29.34%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には北米が収益の38.74%を占めましたが、アジア太平洋地域は2030年まで29.44%のCAGRで最も速く成長すると予測されています。

# 世界の講義キャプチャシステム市場のトレンドと洞察

推進要因

講義キャプチャシステム市場の成長を牽引する主な要因は以下の通りです。

* 遠隔・ハイブリッド教育の需要増加:

オンライン学習担当者の多くが、学生が柔軟な学習経路を継続して好むと報告しており、オンラインプログラムの52%が純収益を生み出しています(2020年の47%から増加)。学習者は現在、スタジオ品質のビデオ、インタラクティブなトランスクリプト、モバイル最適化された再生を当然のこととして期待しています。ベンダーは、OpenAI Whisperに基づく多言語自動キャプションや、エンゲージメントの低下を検出する感情分析APIを統合することでこれに対応しています。ハイブリッドモデルは、専門的なコンテンツ制作ワークフローを必要とする明確な収益源を形成しており、品質基準を無視する機関は、非同期で指導を提供する競合他社に学生を奪われるリスクがあります。この要因はCAGR予測に+6.2%の影響を与え、北米とヨーロッパを中心に世界的に中期的(2~4年)な影響が見込まれます。

* 政府主導のデジタル学習イニシアティブ:

米国デジタル公平法は接続性向上に8億1100万米ドルを、ドイツのデジタル協定2.0は25億ユーロを、韓国は教室のデジタル化に2億7600万米ドルを割り当てています。日本は52校で生成AIコンテンツの試験運用を行っており、デバイスの提供からアルゴリズムベースの指導へのシフトを示唆しています。補助金は導入リスクを低減しますが、FERPAやGDPRなどの地域固有のコンプライアンス要件を導入し、ベンダーにローカライズされたSKUの維持を強いています。このような断片化は開発コストを増加させますが、対応可能な需要を拡大します。この要因はCAGR予測に+5.8%の影響を与え、韓国、ドイツ、日本、米国で早期に成果が見られるなど、世界的に短期的(2年以内)な影響が見込まれます。

* 企業のスキルアップ・コンプライアンス研修支出:

大企業は、規制リスクを軽減するためにデジタル学習への投資を強化しています。Accentureは2024年第3四半期に、10億米ドルの従業員育成イニシアチブの一環として1300万時間の研修を実施しました。認定を文書化できない組織は、数百万ドルの罰金を科されるリスクがあり、これは最近のFTCの執行措置によって強調されています。したがって、コンプライアンスの必要性は、予算凍結時でも定期購読を支える基盤となります。WorkdayやSAP SuccessFactorsと統合できるプラットフォームは、記録されたモジュールが期限切れになった際に再認定トリガーを自動化するため、好まれます。この要因はCAGR予測に+7.1%の影響を与え、アジア太平洋地域を中心に世界的に中期的(2~4年)な影響が見込まれます。

* AI駆動のマイクロクレデンシャル分析の採用:

ほとんどの学術および企業学習チームは現在、ビデオトランスクリプトをコンピテンシーマップに変換するAIツールを展開または試験運用しています。Panoptoが2024年10月にElaiを買収したことで、テキストからビデオ生成機能が組み込まれ、インストラクターは映像を再撮影することなくコンテンツを更新できるようになりました。マイクロクレデンシャルは検証可能なエンゲージメント指標を要求しますが、不透明なアルゴリズムは画面時間を過大評価するリスクがあります。そのため、機関はモデルの精度とバイアス軽減に関するベンダーの透明性を厳しく精査しています。この要因はCAGR予測に+4.3%の影響を与え、北米とEUを中心にアジア太平洋地域に拡大し、長期的(4年以上)な影響が見込まれます。

* マイクロラーニングと短尺動画の成長:

この要因はCAGR予測に+3.9%の影響を与え、アジア太平洋と南米のモバイルファースト市場を中心に世界的に中期的(2~4年)な影響が見込まれます。

* LMS–タレントプラットフォーム統合によるROI向上:

この要因はCAGR予測に+4.6%の影響を与え、北米の企業を中心に世界的に短期的(2年以内)な影響が見込まれます。

阻害要因

講義キャプチャシステム市場の成長を抑制する主な要因は以下の通りです。

* データプライバシーとコンプライアンスの課題:

FTCは2024年にUniversity of Phoenixに9150万米ドル、2022年にCheggに580万米ドルの罰金を科しており、厳格な執行姿勢を示しています。2024年にはほとんどの高等教育機関がデータ侵害に見舞われ、平均386万米ドルのコストが発生しました。EU AI Actは生体認証監視を制限しており、ベンダーは顔認識機能を無効にせざるを得ません。これらの圧力は調達サイクルを長期化させ、補償条項を提供するサプライヤーへの選好を高めています。この要因はCAGR予測に-3.8%の影響を与え、EUとカリフォルニア州で特に顕著な圧力が見られるなど、世界的に短期的(2年以内)な影響が見込まれます。

* 高額な初期ハードウェアと統合コスト:

専用の講義キャプチャアプライアンスは1部屋あたり5,000米ドルから50,000米ドルに及び、統合には展開予算の最大30%を要することがよくあります。また、機関が学習予算のより大きな割合をソフトウェアに割り当てるにつれて、サブスクリプション疲れも懸念されており、多機能ベンダーへの統合を促しています。クラウド配信は設備投資を削減しますが、データレジデンシー要件により、一部のキャンパスでは高価なオンプレミスインフラを維持せざるを得ません。この要因はCAGR予測に-4.2%の影響を与え、予算が制約されているK-12学校や新興市場を中心に世界的に中期的(2~4年)な影響が見込まれます。

* 教員からのパフォーマンス監視に対する反発:

この要因はCAGR予測に-2.7%の影響を与え、北米とヨーロッパの労働組合が強い機関を中心に中期的(2~4年)な影響が見込まれます。

* AV標準の断片化と相互運用性のギャップ:

この要因はCAGR予測に-3.1%の影響を与え、北米のレガシーインフラを中心に世界的に長期的(4年以上)な影響が見込まれます。

# セグメント分析

コンポーネント別: ソフトウェア中心の成長がハードウェアを上回る

2024年にはソフトウェアが講義キャプチャシステム市場を支配し、65.82%のシェアを占めました。一方、クラウド配信は2030年まで29.56%の堅調なCAGRで成長すると予測されています。この傾向は、AIキャプションやエンゲージメント分析を含むクラウドネイティブなビデオ管理スイートを機関が優先していることを反映しています。ハードウェアは残りの47億米ドルを占めましたが、安価なウェブカメラやモバイルデバイスがエントリーレベルのキャプチャニーズを満たすため、コモディティ化の圧力に直面しています。ソフトウェア主導の製品は70%から80%の粗利益率を提供し、積極的な研究開発への再投資を支える一方、ハードウェアはサプライチェーンの変動によって制約され、利益率が薄いです。したがって、ベンダーはエンコーディングとストレージをクラウドにオフロードし、より高い評価を支える定期的な収益源を確保する「ソフトウェアファースト」のロードマップを推進しています。

マルチカメラ切り替え、バランスの取れたオーディオ、冗長録画が依然として不可欠な主要な講義室では、適度なハードウェア需要が持続しています。EpiphanのPearl Nexusラックマウントエンコーダーが2024年1月にPanoptoの認証を取得したことは、ハードウェアが高密度エンタープライズ設置へと軸足を移していることを示しています。しかし、ソフトウェアの急速な進展は、機関がアプライアンスの所有よりも俊敏性を重視していることを裏付けており、講義キャプチャシステム市場におけるソフトウェアの優位性を強化しています。

展開モデル別: データレジデンシーの制約下でのクラウド拡大

オンプレミス展開は2024年の収益の54.60%を占めましたが、現在は一桁台の成長にとどまっています。クラウドホスト型プラットフォームは、弾力的なスケーリング、低いメンテナンスコスト、ITワークロードを削減するLMSとの緊密な統合によって推進され、2030年まで29.67%のCAGRで成長すると予測されています。特にMOOCやエグゼクティブ教育のピーク時など、予測不可能な学生数を持つ機関は、資本の過剰支出を避けるために使用量ベースの価格設定を活用しています。しかし、GDPRや中国の個人情報保護法はローカライズされたデータセンターを必要とし、全面的なクラウド移行を遅らせています。そのため、オンプレミスでのキャプチャとクラウドでのアーカイブを組み合わせたハイブリッドモデルが普及し、キャンパスはレジデンシー要件を遵守しながら、転写や分析のためにクラウドベースのAIサービスを活用できるようになっています。

ベンダーがゼロトラストアーキテクチャを強化し、SOC 2 Type II認証を確保するにつれて、クラウドへの懸念は徐々に緩和されています。それでも、ライブ投票のような低遅延が要求されるエンゲージメントは、オンプレミスのニッチを維持しています。講義キャプチャシステム市場が成熟するにつれて、コスト、コンプライアンス、ユーザーエクスペリエンスのバランスが展開の選択を決定するでしょう。

エンドユーザー別: 企業セグメントが加速

高等教育機関は2024年に圧倒的なシェアを維持しましたが、企業の導入が最も急速に成長しているセグメントであり、30.33%のCAGRが予測されています。企業は、断片化されたウェビナーアーカイブを、人事管理スイートと統合された集中型ビデオハブに置き換えることで、コンプライアンスの更新を自動化しています。

Accentureが1四半期で1300万時間の研修を記録した規模は、企業の需要の大きさを示しています。K-12学区は、デジタル公平法から8億1100万米ドルの資金を活用して教室にエントリーレベルのソリューションを導入しましたが、運営予算の制約が成長を抑制しています。政府機関は、機密コンテンツをクラウドホスト型リポジトリに移行する前に、FedRAMPまたは同等のセキュリティ認証を要求するため、慎重な姿勢を維持しています。

サービスタイプ別: トレーニングサービスが勢いを増す

2024年にはプロフェッショナルサービスがサービス収益をリードし、機関はワークフローマッピングやAPI統合のためにコンサルティングを契約しました。しかし、教員の受け入れが極めて重要であるため、トレーニングサービスは2030年まで29.34%のCAGRで最も高い成長を記録すると予測されています。

プラットフォームは現在、インストラクター向けのワークショップやマイクロクレデンシャルバッジをバンドルし、教育的採用を奨励しています。YuJaがモンタナ大学システム向けに実施した複数学期にわたるオンボーディングプログラムは、6ヶ月以内に利用率を向上させました。このようなプログラムは、ためらいがちな教授を支持者に変え、講義キャプチャへの投資が測定可能な学生エンゲージメントの成果を生み出すことを確実にします。

# 地域分析

* 北米:

2024年には北米が収益の38.74%を占め、米国のデジタル公平法からの8億1100万米ドルとカナダのCanCode投資からの3920万カナダドルによって支えられました。継続的なハイブリッド学習の需要がライセンス更新を支えていますが、多くの機関は現在、拡張サイクルではなく更新サイクルに入っています。組織の61%がL&D(学習と開発)の割り当てが横ばいまたは減少したと報告しており、予算の制約がアップセル機会を抑制しています。一方、University of Phoenixの和解に続くデータプライバシー執行の強化は、ベンダーにFERPAに準拠したコントロールを製品アーキテクチャの核に組み込むことを強いています。

* アジア太平洋:

アジア太平洋地域は、29.44%のCAGRで世界最速の成長を遂げると予測されています。韓国の2億7600万米ドルの教室イニシアティブ、日本の生成AIパイロット、インドの国家教育政策2020が相まって、需要を牽引しています。ローカライゼーションの課題は多く、中国は個人情報保護法の下でオンショアデータホスティングを要求し、日本はライセンスされた国内クラウドゾーンを好みます。したがって、ベンダーは市場シェアを獲得するために地域固有のインスタンスと言語パックを提供する必要があり、講義キャプチャシステム市場全体の運用上の複雑さを増しています。

* ヨーロッパ:

ドイツの25億ユーロのデジタル協定2.0とEUデジタルヨーロッパ資金を背景に、ヨーロッパは着実な勢いを示しています。しかし、厳格なGDPR要件が急速なクラウド移行を抑制しています。EU AI Actは教室での特定の生体認証機能を禁止しており、機能のロールバックを余儀なくされ、展開を遅らせています。

* 新興地域(南米、中東など):

南米や中東を含む新興地域は、世界銀行が支援するデジタル教育助成金を通じて牽引力を得ていますが、ブロードバンドと電力の信頼性が不安定なため、ダウンロード優先のワークフローが好まれています。

# 競合状況

講義キャプチャシステム市場は中程度に断片化されており、上位5社のベンダーが市場シェアの大部分を占めています。Panopto、YuJa、Echo360、およびEnghouseのMediasite資産がソフトウェア専門ベンダーの中でリードしている一方、Zoom、Microsoft Teams、Cisco Webexは、スタンドアロン製品の価格を下回る組み込み録画機能を提供しています。Panoptoは2024年10月にElaiを買収することでAI機能を強化し、NewTek CaptureCastおよびQ-SYSハードウェアの認証を取得してシームレスなマルチカメラ展開を容易にしました。Enghouseが2024年2月にMediasiteを買収したことで、苦境に陥っていた競合他社が排除されましたが、統合の遅れにより機能ロードマップの更新が延期されました。Kalturaの評価額が10米ドルから1.78米ドルに下落したことは、コンテンツストレージコストがサブスクリプション拡大よりも速く上昇した場合の収益成長の課題を示しています。

LMS(学習管理システム)の相互運用性とデータガバナンスの保証は、現在、ビデオの忠実度よりも差別化要因として重要視されています。ベンダーは、Canvas、Google Classroom、Schoology向けのプラグアンドプレイコネクタを急いで提供するとともに、WorkdayやOracle向けのAPIライブラリを公開しています。YuJaのAccessNotes.AIは自動生成された学習ガイドを提供し、タスクにかかる時間を向上させ、EpiphanのAV1コーデックサポートは帯域幅が制約された展開におけるニッチな課題に対処しています。マイクロラーニングのパーソナライゼーションやオフラインモバイル同期、特に新興市場においては、未開拓の機会が依然として存在します。

# 講義キャプチャシステム業界の主要プレイヤー

* Panopto Inc.

* YuJa Corporation

* TechSmith Corporation

* Echo360 Inc.

* Cisco Systems Inc.

# 最近の業界動向

* 2025年7月: YuJaは、録画された講義が機関に公開される前に、顔をぼかし、画面キャプチャされた個人データを削除する自動プライバシーツール「AutoRedact.AI」を発表しました。

* 2025年4月: Echo360は、インストラクターがデスクトップソフトウェアなしで短尺ビデオを直接主要なLMSプラットフォームにクリップ、キャプション、公開できるフリーミアムモバイルアプリケーション「EchoGo Lite」をリリースしました。

* 2025年1月: InstructureはKhan Academyと提携し、Canvas LMSにKhanmigo AIチュータリングを組み込み、講義キャプチャアーカイブと並行してパーソナライズされた学習経路を追加しました。

* 2025年1月: PanoptoはQ-SYSプラグインのハードウェア認証を発表し、QSCのオーディオビジュアルエコシステムとのシームレスな統合を可能にし、複数部屋での企業展開を簡素化しました。

このレポートは、講義キャプチャシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望まで、多岐にわたる情報が網羅されています。

1. 市場概要と成長予測

講義キャプチャシステム市場は、2025年の136.5億米ドルから2030年には479.7億米ドルへと、年平均成長率(CAGR)28.57%で大幅な拡大が予測されています。この成長は、教育機関や企業におけるデジタル学習の需要増加に支えられています。

市場は、コンポーネント(ハードウェア、ソフトウェア)、展開モデル(オンプレミス、クラウド)、エンドユーザー(高等教育機関、K-12学校、企業・法人、政府・公共機関)、サービスタイプ(プロフェッショナルサービス、統合・保守、トレーニングサービス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。特に、ソフトウェアプラットフォームは2024年の収益の65.82%を占めており、ハードウェアからクラウドネイティブソリューションへの移行が明確になっています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 遠隔・ハイブリッド教育需要の増加: パンデミック以降、遠隔教育やハイブリッド教育モデルの普及が加速し、講義キャプチャシステムの導入が不可欠となっています。

* 政府主導のデジタル学習イニシアチブ: 各国政府がデジタル教育への投資を強化し、学習環境のデジタル化を推進しています。

* 企業のスキルアップ・コンプライアンス研修支出: 企業は従業員のスキルアップやコンプライアンス研修のために、検証可能な記録を残せる講義キャプチャシステムへの投資を増やしています。特に、人事システムとの統合により再認定スケジュールを自動化できるシステムが好まれています。

* AIを活用したマイクロクレデンシャル分析の導入: AI技術の進化により、学習者のパフォーマンス分析やマイクロクレデンシャルの発行が容易になり、パーソナライズされた学習体験が提供されています。

* マイクロラーニングと短尺動画の成長: 短時間で効率的に学習できるマイクロラーニングや短尺動画コンテンツの需要が高まっており、講義キャプチャシステムがその制作・配信に活用されています。

* LMSとタレントプラットフォームの統合によるROI向上: 学習管理システム(LMS)とタレントプラットフォームの統合により、学習効果の測定や人材育成のROI(投資収益率)が向上しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* データプライバシーとコンプライアンスの課題: FERPA(米国)、GDPR(欧州)、中国の個人情報保護法など、各地域のデータプライバシー規制への対応が複雑であり、製品設計やデータ管理に大きな影響を与えています。

* 高額な初期ハードウェア・統合コスト: 特にオンプレミス型の場合、初期のハードウェア導入費用や既存システムとの統合コストが高額になることがあります。

* 教員によるパフォーマンス監視への反発: 講義キャプチャシステムが教員のパフォーマンス監視に利用されることに対し、一部の教員から反発が生じる場合があります。

* AV標準の断片化と相互運用性のギャップ: 音響・映像(AV)機器の標準が断片化しており、異なるシステム間での相互運用性に課題がある場合があります。

4. 地域別の展望

地域別では、アジア太平洋地域が2030年までに年平均成長率29.44%と最も高い成長率を示すと予測されています。これは、韓国、日本、インドにおける政府のデジタル化プログラムが主な推進力となっています。

5. 競争環境と将来の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Panopto Inc.、YuJa Corporation、TechSmith Corporation、Echo360 Inc.、Cisco Systems, Inc.など多数)が詳細に分析されています。また、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、講義キャプチャシステム市場の現状と将来の動向を理解するための包括的な情報を提供しており、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 遠隔教育およびハイブリッド教育への需要の高まり

- 4.2.2 政府主導のデジタル学習イニシアチブ

- 4.2.3 企業のスキルアップとコンプライアンス研修費用

- 4.2.4 AIを活用したマイクロクレデンシャル分析の採用

- 4.2.5 マイクロラーニングと短尺動画の成長

- 4.2.6 LMSとタレントプラットフォームの統合によるROIの向上

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとコンプライアンスの課題

- 4.3.2 高額な初期ハードウェアおよび統合コスト

- 4.3.3 業績評価に対する教員の反発

- 4.3.4 断片化されたAV標準と相互運用性のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 エンドユーザー別

- 5.3.1 高等教育機関

- 5.3.2 K-12学校

- 5.3.3 企業およびエンタープライズ

- 5.3.4 政府および公的機関

-

5.4 サービスタイプ別

- 5.4.1 プロフェッショナルサービス

- 5.4.2 統合およびメンテナンス

- 5.4.3 トレーニングサービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 メキシコ

- 5.5.2.3 アルゼンチン

- 5.5.2.4 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Panopto Inc.

- 6.4.2 YuJa Corporation

- 6.4.3 TechSmith Corporation

- 6.4.4 Echo360 Inc.

- 6.4.5 Cisco Systems, Inc.

- 6.4.6 Kaltura Inc.

- 6.4.7 Haivision Systems Inc.

- 6.4.8 Sonic Foundry, Inc.

- 6.4.9 VBrick Systems, Inc.

- 6.4.10 Streamitup Ltd.

- 6.4.11 Crestron Electronics, Inc.

- 6.4.12 Cattura Video Inc.

- 6.4.13 Epiphan Systems Inc.

- 6.4.14 Telestream LLC

- 6.4.15 Qumu Corporation

- 6.4.16 UbiCast SAS

- 6.4.17 Matrox Electronic Systems Ltd.

- 6.4.18 Lumens Digital Optics Inc.

- 6.4.19 ShareStream Educational Resources LLC

- 6.4.20 Poly Communications LLC

- 6.4.21 NewTek Inc.

- 6.4.22 Teltek Video Research SL

- 6.4.23 VIDIZMO LLC

- 6.4.24 Winnov Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

講義収録システムとは、大学や専門学校、企業研修などにおいて、講義やセミナーの内容を映像、音声、および使用された資料(スライドなど)といった複数のメディアで記録し、保存、管理、そして配信するための一連の仕組みを指します。このシステムの主な目的は、学習者の利便性を向上させ、教育コンテンツの再利用を促進し、遠隔学習やオンデマンド学習を支援することにあります。これにより、時間や場所にとらわれずに学習機会を提供し、教育の質を高めることが期待されています。

このシステムにはいくつかの種類があります。一つは「ハードウェア一体型」で、教室に専用の収録機器(アプライアンス)を設置し、ボタン一つで収録を開始できるなど、操作が簡単で安定性が高いのが特徴です。次に「ソフトウェアベース型」は、既存のPCに専用ソフトウェアをインストールして利用する形式で、比較的導入コストを抑えつつ柔軟な運用が可能です。また、近年では「クラウドベース型」も普及しており、収録から配信、管理までをクラウドサービスとして提供することで、初期投資を抑え、運用負荷を軽減できる利点があります。さらに、講師の動きに合わせてカメラが自動で追尾する「自動追尾カメラ型」や、複数のカメラ映像(講師、板書、実験台など)とPC画面(スライド)を同時に収録・合成できる「複数カメラ・複数入力対応型」など、機能面での多様化も進んでいます。

講義収録システムの用途は多岐にわたります。最も一般的なのは、欠席した学生や内容を復習したい学生向けに、いつでも視聴できる「オンデマンド学習コンテンツ」として提供することです。また、事前に講義動画を視聴し、教室では演習や議論を行う「反転授業(Flipped Classroom)」の実現にも不可欠です。地理的な制約がある学習者への「遠隔教育」や「オンライン授業」の提供、教員が自身の授業を客観的に振り返り、改善点を見つけるための「授業改善ツール」としても活用されます。企業においては、新入社員研修やスキルアップ研修などの「研修コンテンツ作成」に利用され、効率的な人材育成に貢献しています。さらに、学会発表や講演会、イベントなどの記録とアーカイブにも用いられ、貴重な知識や情報の共有を促進しています。パンデミックのような緊急時においても、学習機会を継続的に提供するための重要なインフラとしての役割を担っています。

関連する技術も多岐にわたります。まず、収録された映像や音声を効率的に保存・配信するための「映像・音声圧縮技術」(H.264、H.265など)や「ストリーミング技術」(HLS、DASHなど)は基盤となります。収録したコンテンツを管理し、学習者の進捗状況を把握するための「コンテンツ管理システム(CMS)」や「学習管理システム(LMS)」(Moodle、Blackboard、Canvasなど)との連携も不可欠です。近年では「AI技術」の活用が進んでおり、音声認識による「自動字幕生成」は聴覚障がい者支援や検索性向上に寄与し、顔認識や物体認識による「講師の自動追尾」や「重要箇所の自動検出」も実用化されています。さらに、AIによる「要約」や「キーワード抽出」は、学習効率の向上に貢献します。Web会議システム(Zoom、Microsoft Teamsなど)との連携により、オンライン授業の収録からアーカイブまでを一貫して行うことも可能です。コンテンツの不正利用を防ぐための「著作権保護技術」(DRMなど)も重要な要素です。

市場背景としては、2020年以降のCOVID-19パンデミックが最大の転換点となりました。これにより、教育機関におけるオンライン授業への移行が急速に進み、講義収録システムの導入が爆発的に増加しました。また、社会人の学び直しを促す「リカレント教育」や「働き方改革」の推進、アクティブラーニングや個別最適化された学習といった「教育の質向上」への要求も、システムの普及を後押ししています。少子高齢化が進む中で、限られたリソースで質の高い教育を提供する必要性も高まっています。デジタルネイティブ世代の学習者は動画コンテンツへの親和性が高く、彼らの学習スタイルに合わせた教育提供が求められています。一方で、導入・運用コスト、教員のITリテラシー向上、著作権処理、セキュリティ対策といった課題も存在します。

将来の展望としては、AI技術との連携がさらに強化されることが予想されます。より高精度な自動字幕生成や自動要約、学習者の理解度や進捗に応じたパーソナライズされたコンテンツ推薦、さらには感情分析による授業評価なども実現されるでしょう。VR(仮想現実)やAR(拡張現実)技術との融合により、没入感のある学習体験や仮想空間での実習が可能になるかもしれません。5GやBeyond 5Gといった高速通信技術の普及は、高品質な映像のリアルタイム配信や多拠点連携をさらに強化します。短時間で効率的に学習できる「マイクロラーニング」に対応したコンテンツの自動生成・提供も進むでしょう。MOOCs(Massive Open Online Courses)に代表される「オープンエデュケーション」の推進により、より広範な学習機会が提供される中で、講義収録システムは中心的な役割を担うと考えられます。学習履歴データの分析に基づいた「データ駆動型教育」への貢献も期待され、教育の個別最適化と質の向上に寄与します。同時に、個人情報保護やコンテンツの安全な管理といった「セキュリティとプライバシー保護」の強化も、引き続き重要な課題として取り組まれていくことでしょう。