LEDディスプレイ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

LEDディスプレイ市場レポートは、設置タイプ(固定型など)、ディスプレイタイプ(屋外型など)、テクノロジー(マイクロLED、OLEDなど)、ピクセルピッチ(1.5mm以下など)、色表示(モノクロなど)、画面サイズ(10平方メートル未満など)、アプリケーション(広告・メディアなど)、エンドユーザー産業(商業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LEDディスプレイ市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

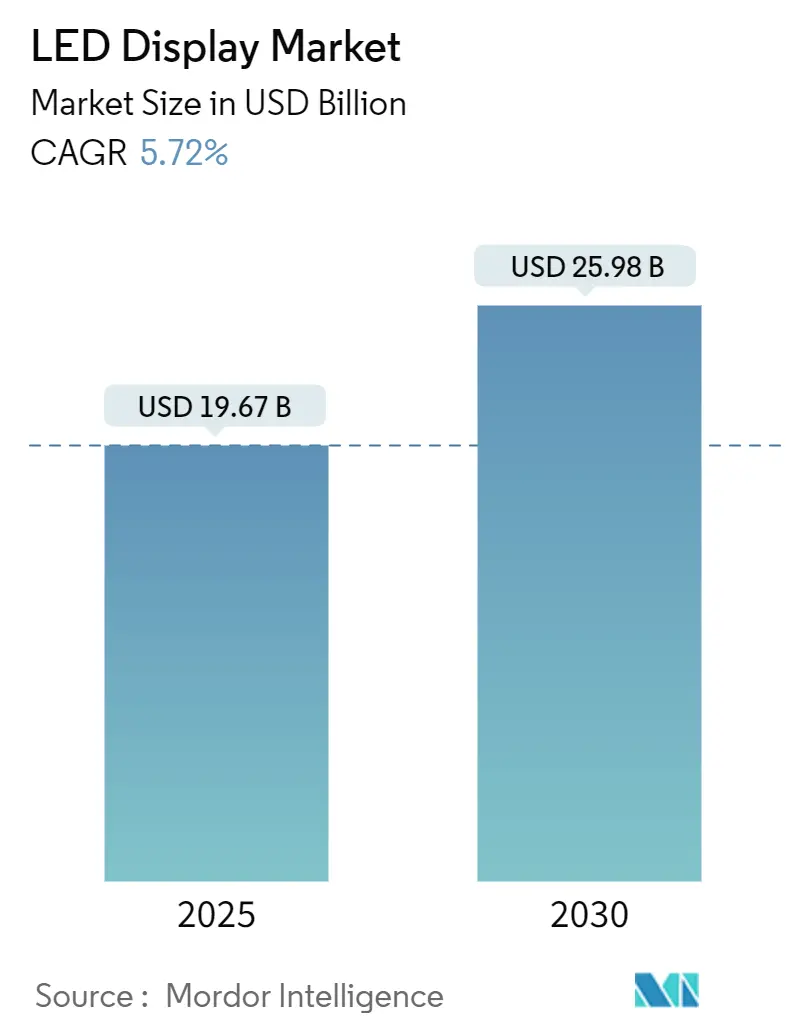

LEDディスプレイ市場は、2025年には196.7億米ドルに達し、2030年までに259.8億米ドルへと成長し、年平均成長率(CAGR)5.72%で着実に拡大すると予測されています。高解像度パネルの需要増加、急速な都市のデジタル化、企業におけるプレミアムアップグレードが、経済的な逆風にもかかわらず市場を活性化させています。メーカーは、制御室、放送スタジオ、役員会議室といったプレミアム分野で新たな収益源を開拓するため、ファインピクセルピッチ技術の革新を優先しています。アジア太平洋地域および中東におけるインフラプロジェクトは、大型屋外ディスプレイの需要を支え、ソフトウェア主導のコンテンツプラットフォームは、継続的なサービス収益を拡大しています。主流製品における価格圧力は、交通標識、スマートビルディング、イベントレンタルなどでの採用拡大によって相殺されており、これら分野では短いリードタイムとモジュール設計が競争力を強化しています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 196.7億米ドル

* 市場規模(2030年): 259.8億米ドル

* 成長率(2025年~2030年): 5.72% CAGR

* 最も急速に成長する市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* 設置タイプ別: 固定型LEDディスプレイが2024年に63%の市場シェアを占め、レンタルセグメントは2030年までに7.1%のCAGRで拡大すると予測されています。

* ディスプレイタイプ別: 屋外型ユニットが2024年に56%の収益シェアを占め、屋内型ディスプレイは2030年までに6.8%のCAGRで成長しています。

* 技術別: 従来のSMDソリューションが2024年に78%の収益を占め、Micro-LEDは2030年までに9.2%のCAGRで成長すると予測されています。

* ピクセルピッチ別: 3-6 mmカテゴリーが2024年の収益の47%を占め、1.5 mm以下のモジュールは2030年までに8.7%のCAGRで成長する見込みです。

* 画面サイズ別: 10~50 m²のディスプレイが2024年の収益の52%を占め、10 m²未満のパネルは2030年までに7.3%のCAGRを記録するでしょう。

* カラーディスプレイ別: フルカラーシステムが2024年に69%のシェアを占め、トライカラーユニットは2030年までに8.4%のCAGRを記録すると予想されています。

* 用途別: 広告・メディアが2024年の収益の44%を占め、交通・交通管制が2030年までに7.2%のCAGRで最も急速に成長しています。

* 最終用途産業別: 商業分野の導入が2024年に58%のシェアを占め、政府・防衛分野は2030年までに8.4%のCAGRで最も急速に成長するでしょう。

* 地域別: アジア太平洋地域が2024年に48%の収益を維持し、中東およびアフリカ地域は2025年から2030年の間に7.1%のCAGRで加速する見込みです。

世界のLEDディスプレイ市場のトレンドと洞察

市場の推進要因

* GCC諸国の制御室におけるファインピクセルピッチ屋内ウォールへの移行(CAGRへの影響: +1.2%): サウジアラビアやUAEなどのGCC諸国では、エネルギー、交通、セキュリティハブにおいて、ベゼルレスのファインピクセルピッチディスプレイ(1.5 mm以下)が従来のタイル型LCDウォールに取って代わり、リアルタイムでの複数データストリームの視覚化に貢献しています。運用上の明確さ、ノイズ低減、重要なデータを隠す継ぎ目の排除がその理由です。

* 中国の二級都市におけるデジタル屋外広告(DOOH)の急速な採用(CAGRへの影響: +0.9%): 中国のDOOHネットワークは2024年に74億米ドルの支出を記録し、二級都市がその38%を占めています。AI駆動のオーディエンス分析により、キャンペーン効果が静的広告板と比較して27%向上しています。

* 米国スポーツフランチャイズにおけるスタジアム規模のLEDメガスクリーンによるファンエンゲージメントの促進(CAGRへの影響: +0.8%): NBAやNFLの会場では、1万平方フィートを超える2000万ピクセル以上のLEDスクリーンが導入され、スポンサーのアクティベーション収益を18~24%向上させています。

* ASEANスマートシティ回廊における交通管理可変メッセージサイン(VMS)設置の急増(CAGRへの影響: +0.7%): ASEANスマートシティネットワークはインテリジェント交通を優先しており、LED VMSの急速な採用により、ピーク時の移動時間が8~12%短縮されています。

* 欧州における8K対応放送スタジオのダイレクトビューLEDへのアップグレード(CAGRへの影響: +0.6%): 欧州の放送スタジオは、8K対応のためにダイレクトビューLEDへのアップグレードを進めており、北米やアジア太平洋地域にも採用が広がっています。

* 日本の小売チェーンにおけるエネルギー効率の高いMini-LEDレトロフィット(CAGRへの影響: +0.5%): 日本の小売チェーンでは、エネルギー効率の高いMini-LEDへの改修が進んでおり、アジア太平洋地域の小売市場にも拡大しています。

市場の抑制要因

* Micro-LED量産移送装置の高額な設備投資(CAGRへの影響: -0.6%): Micro-LEDの商用移送ツールは1ラインあたり5000万~7500万米ドルと高額であり、量産化を制限しています。

* 10 µm未満の赤色および緑色マイクロチップの供給ボトルネック(CAGRへの影響: -0.5%): 赤色エミッターが10 µm未満に縮小すると量子効率が急激に低下し、高密度ディスプレイの生産を妨げています。

* EU都市中心部におけるデジタルサイネージの輝度に関する規制制限(CAGRへの影響: -0.4%): 欧州では、デジタルサイネージの輝度に関する規制が導入されており、他の先進市場にも拡大する可能性があります。

* サハラ以南アフリカにおける熟練設置業者の不足(CAGRへの影響: -0.3%): サハラ以南アフリカでは熟練設置業者が不足しており、新興市場にも波及効果をもたらしています。

セグメント分析

* 設置タイプ別: 固定型LEDディスプレイは、小売、企業、制御室での常設導入により、2024年に63%の収益を上げました。一方、レンタルおよびモバイルソリューションは、ライブイベント、展示会、ハイブリッド企業会議の回復に伴い、2030年までに7.1%のCAGRで成長すると予測されています。ツール不要のフレームや自動キャリブレーション機能により、設置作業が40%削減され、レンタル事業者の資産回転率が向上しています。

* ディスプレイタイプ別: 屋外型システムは、広告や交通ハブに適した5,000~8,000ニットの輝度と堅牢な筐体により、2024年に56%の収益を維持しました。しかし、屋内型ユニットは2030年までに6.8%のCAGRでより速く成長するでしょう。1.5 mm以下のファインピッチディスプレイは、役員会議室、放送スタジオ、旗艦店などでLCDビデオウォールを凌駕するベゼルレスの明瞭さを提供しています。

* 技術別: 従来のSMDアーキテクチャは、長年のサプライチェーンと実績のある信頼性により、2024年の出荷量の78%を維持しました。Mini-LEDは中級市場の柔軟性を高め、Micro-LEDは9.2%のCAGR予測で、自動車のヘッドアップディスプレイを可能にする1000万ニットの緑色ピクセルなど、極限の性能に対する需要の高まりを反映しています。

* ピクセルピッチ別: 3-6 mmクラスは、看板や交通標識のコストと解像度のバランスが取れているため、2024年の収益の47%を占めました。しかし、1.5 mm以下のパネルは8.7%のCAGRで成長し、短い視聴距離でピクセル密度が求められるロビーや制作スタジオに導入されています。

* カラーディスプレイ別: フルカラーシステムは、メディアファサード、小売ウォール、写真のような忠実度を必要とするエンターテイメント会場に支えられ、2024年の収益の69%を占めました。トライカラーデザイン(通常は赤、琥珀、緑)はシェアでは劣るものの、交通管理コードが簡素化された色表現を好むため、8.4%のCAGRで拡大しています。

* 画面サイズ別: 10~50 m²のブラケットは、中型看板や交通ホール向けに2024年の収益の52%を占めました。10 m²未満のパネルは7.3%のCAGRを記録し、小売チェーン、大学講堂、会議室がLCDウォールに匹敵するオールインワンLEDキットを採用しています。

* 用途別: 広告・メディアは、静的在庫のデジタル化の継続に支えられ、2024年の収益の44%をもたらしました。交通・交通管制は、2030年までに7.2%のCAGRでこれを上回るでしょう。当局は可変メッセージサインをCCTVフィード、気象サービス、緊急ネットワークと統合し、より高い調達予算を正当化する多目的資産を創出しています。

* 最終用途産業別: 商業施設は、小売、ホスピタリティ、企業利用全体で2024年の収益の58%を維持しました。政府・防衛分野は、規模は小さいものの、機関がデータ駆動型ダッシュボードや都市レベルの通信ネットワークを導入するため、8.4%のCAGRを記録するでしょう。

地域分析

* アジア太平洋地域: 2024年には世界の収益の48%を占め、中国の生産と国内導入における優位性が貢献しています。世界の製造能力の約80%がこの地域に集中しており、規模の経済により単価が圧縮され、迅速な研究開発サイクルが促進されています。中国のLEDディスプレイ市場規模は2024年に6600億人民元に達し、年平均15.79%の成長率で拡大すると予測されており、世界平均を大幅に上回っています。

* 北米および欧州: プレミアムイノベーションの中心地であり続けています。米国のスポーツアリーナ、映画制作セット、企業のロビーは、放送グレードの色精度を満たすMicro-LED、Mini-LED、ファインピッチモジュールの需要を支えています。EUのエネルギー指令は、メーカーに消費電力とリサイクル可能性の最適化を促し、ドライバー回路やリサイクル可能なアルミニウムシャーシ設計におけるブレークスルーを促進しています。

* 中東およびアフリカ地域: 規模は小さいものの、2025年から2030年の間に7.1%のCAGRで最も急速な成長軌道を示しています。GCC諸国、特にサウジアラビアとUAEは、セキュリティ制御室、スマートシティディスプレイ、ホスピタリティプロジェクトに多額の資本を投じています。

競争環境

LEDディスプレイ市場は二層構造を特徴としています。Leyard、Unilumin、Absenなどの中国のコングロマリットは、垂直統合されたサプライチェーンを活用してコストを最小限に抑え、大量生産を支配しています。一方、SamsungやSonyに代表される韓国および日本のグループは、Micro-LEDのブレークスルーや、放送、映画撮影、自動車セグメント向けの特殊モジュールに資源を投入しています。上位5社が世界の収益の約40%台半ばを占めており、市場の統合が進んでいることを示しています。

戦略的差別化は、製品の幅広さから垂直特化へと移行しています。一部のベンダーはレンタルに最適化されたフレームに注力し、他のベンダーは透明なファサードパネルや仮想プロダクションの背景を追求しています。ソフトウェア統合の重要性が増しており、リモート診断、オーディエンス分析、予測メンテナンスが長期的な顧客関係を強化し、スイッチングコストを高めています。エネルギー効率も研究開発の課題となっており、Samsungの最新Micro-LEDラインは、以前の世代のSMDスクリーンと比較して消費電力を最大40%削減しており、厳格なエコデザイン規制のある欧州の入札における主要な競争力となっています。

合併、工場拡張、合弁事業が生産能力の分布を再構築しています。Uniluminは2024年後半に自動生産を30%増加させ、AOTOはプレミアム需要を獲得するためにMini-LEDの生産量を増やしました。小規模な地域ブランドは、クリエイティブコンテンツスタジオやオンサイト設置チームなどのニッチなサービスに転換しており、単なる規模だけでは多国籍企業に対抗できないことを認識しています。したがって、継続的な革新とチャネルパートナーシップは、LEDディスプレイ市場でシェアを維持するために不可欠です。

LEDディスプレイ業界の主要企業

* Planar Systems Inc.

* LG Electronics Inc.

* Sony Corporation

* Panasonic Corporation

* ViewSonic Corporation

最近の業界動向

* 2025年5月: ViewSonicは、Thunderbolt 4接続を備えた27インチColorPro VP2788-5Kモニターを発表し、プロフェッショナルディスプレイの範囲を拡大しました。

* 2025年4月: Samsung Electronicsは、より高い輝度と低い消費電力を特徴とする次世代Micro-LED技術を発表しました。

* 2025年3月: Leyardは、放送および制御室での使用を目的とした0.7 mm未満のピクセルピッチパネルを発表しました。

* 2025年2月: LGはISE 2025で、メガネなしで機械式3D LEDをデモンストレーションしました。

* 2025年2月: ViewSonicは、世界初のラックマウント型オールインワンLEDコントロールボックスと第3世代の折りたたみ式プラットフォームを発表しました。

このレポートは、LEDディスプレイ市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるLEDディスプレイ市場は、工場で製造された直視型ディスプレイモジュールから得られる総収益を対象としています。これらのモジュールは、自己発光型LEDを使用し、屋内および屋外の会場、レンタルスクリーン、ビデオウォール、統合型スマートシティのストリートファニチャーなど、様々な場所で視覚コンテンツを表示します。対象技術には、従来のSMD、Mini-LED、Micro-LED、およびChip-on-Board(COB)の各バリアントが含まれ、これらは完成したキャビネットやパネル、関連する制御電子機器、電源として販売されます。LCDパネルのバックライトユニット、個別のLEDチップ、非映像照明製品は、この定義の対象外です。

2. 市場規模と成長予測

LEDディスプレイ市場は、2025年には196.7億米ドルに達し、2030年までに259.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.72%です。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 湾岸協力会議(GCC)諸国の管制室におけるファインピクセルピッチ屋内ウォールへの移行が進んでいます。

* 中国のTier-2都市では、デジタル屋外広告(DOOH)の急速な普及が見られます。

* 米国スポーツフランチャイズでは、スタジアム規模のLEDメガスクリーンがファンエンゲージメントを促進しています。

* ASEANスマートシティ回廊全体で、交通管理用可変情報標識(VMS)の設置が急増しています。

* 欧州では、8K対応放送スタジオが直視型LEDへのアップグレードを進めています。

* 日本の小売チェーンでは、エネルギー効率の高いMini-LEDへの改修が進められています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* Micro-LEDの量産移送装置にかかる高額な設備投資(CapEx)が課題です。

* 10 µm以下の赤色および緑色マイクロチップの供給ボトルネックが発生しています。

* EUの都市中心部では、デジタルサイネージの輝度に関する規制制限があります。

* サハラ以南アフリカでは、熟練した設置作業員の不足が問題となっています。

5. 市場セグメンテーションのハイライト

* 地域別: アジア太平洋地域が世界の売上高の48%を占め、中国の製造拠点と急速な国内展開がその成長を支えています。

* 技術別: Micro-LED技術は、優れた輝度と効率性への需要に牽引され、9.2%の最も高いCAGRで成長すると予測されています。

* ピクセルピッチ別: 1.5mm以下のファインピクセルピッチパネルは、企業、放送、管制室環境でのベゼルレスな鮮明な表示が評価され、8.7%のCAGRで成長が見込まれます。

* アプリケーション別: 交通標識は、スマートシティ交通システムと統合された可変情報標識(VMS)により、渋滞管理と安全性を向上させ、7.2%の最も速いCAGRで拡大するアプリケーションとなっています。

6. 競争環境

レポートでは、Samsung Electronics Co. Ltd.、LG Electronics Inc.、Leyard Optoelectronic Co. Ltd.、Unilumin Group Co. Ltd.、Absen Optoelectronics Co. Ltd.、Daktronics Inc.、Barco NV、Sony Group Corp.、Toshiba Corp.、Panasonic Holdings Corp.、NEC Corp.など、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

7. 調査方法論

本レポートは、ディスプレイインテグレーター、LEDパッケージング専門家、部品サプライヤー、広告ネットワーク事業者へのインタビューを含む一次調査と、UN Comtrade、ITU、世界銀行、OAAA、EU税関記録、特許ライブラリ、企業提出書類などの二次調査を組み合わせた堅牢な調査方法論に基づいています。市場規模の算出と予測は、生産・貿易データからのトップダウン再構築と、ベンダーのボトムアップ集計およびチャネルチェックによるクロスチェックを通じて行われ、毎年更新されることで、常に最新の市場見解を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 湾岸協力会議諸国(GCC)の管制室におけるファインピクセルピッチ屋内ウォールへの移行

- 4.2.2 中国の二級都市におけるデジタル屋外広告(DOOH)の急速な採用

- 4.2.3 スタジアム規模のLEDメガスクリーンが米国スポーツフランチャイズのファンエンゲージメントを促進

- 4.2.4 ASEANスマートシティ回廊全体での交通管理可変情報板(VMS)設置の急増

- 4.2.5 ヨーロッパにおける8K対応放送スタジオの直視型LEDへのアップグレード

- 4.2.6 日本の小売チェーンにおけるエネルギー効率の高いミニLED改修

-

4.3 市場の阻害要因

- 4.3.1 マイクロLED大量転送装置の高額な設備投資

- 4.3.2 10 µm以下の赤色および緑色マイクロチップの供給ボトルネック

- 4.3.3 EU都市中心部におけるデジタルサイネージの輝度に関する規制

- 4.3.4 サブサハラアフリカにおける熟練設置業者の不足

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 設置タイプ別

- 5.1.1 固定型LEDディスプレイ

- 5.1.2 レンタル/モバイルLEDディスプレイ

-

5.2 ディスプレイタイプ別

- 5.2.1 屋外用LEDディスプレイ

- 5.2.2 屋内用LEDディスプレイ

-

5.3 技術別

- 5.3.1 従来型SMD LED

- 5.3.2 マイクロLED

- 5.3.3 ミニLED

- 5.3.4 OLED

- 5.3.5 チップオンボード(COB)LED

-

5.4 ピクセルピッチ別

- 5.4.1 1.5 mm以下(ファインピクセルピッチ)

- 5.4.2 1.6 – 2.9 mm

- 5.4.3 3 – 6 mm

- 5.4.4 6 mm超

-

5.5 カラー表示別

- 5.5.1 モノクロ

- 5.5.2 三色

- 5.5.3 フルカラー

-

5.6 画面サイズ別

- 5.6.1 10平方メートル未満

- 5.6.2 10 – 50平方メートル

- 5.6.3 50平方メートル超

-

5.7 用途別

- 5.7.1 広告・メディア

- 5.7.2 スポーツ・スタジアム

- 5.7.3 交通・交通管制

- 5.7.4 小売・ホスピタリティ

- 5.7.5 企業・制御室

- 5.7.6 教育・ヘルスケア

- 5.7.7 公共空間・スマートシティファニチャー

-

5.8 最終用途産業別

- 5.8.1 商業

- 5.8.2 政府・防衛

- 5.8.3 産業

- 5.8.4 エンターテイメント

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 欧州

- 5.9.2.1 ドイツ

- 5.9.2.2 英国

- 5.9.2.3 フランス

- 5.9.2.4 イタリア

- 5.9.2.5 スペイン

- 5.9.2.6 その他の欧州

- 5.9.3 アジア太平洋

- 5.9.3.1 中国

- 5.9.3.2 日本

- 5.9.3.3 韓国

- 5.9.3.4 インド

- 5.9.3.5 東南アジア

- 5.9.3.6 その他のアジア太平洋

- 5.9.4 南米

- 5.9.4.1 ブラジル

- 5.9.4.2 その他の南米

- 5.9.5 中東・アフリカ

- 5.9.5.1 中東

- 5.9.5.1.1 アラブ首長国連邦

- 5.9.5.1.2 サウジアラビア

- 5.9.5.1.3 その他の中東

- 5.9.5.2 アフリカ

- 5.9.5.2.1 南アフリカ

- 5.9.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 リヤード・オプトエレクトロニクス株式会社

- 6.4.4 ユニルミン・グループ株式会社

- 6.4.5 アブセン・オプトエレクトロニクス株式会社

- 6.4.6 ダクトロニクス株式会社

- 6.4.7 バルコNV

- 6.4.8 ソニーグループ株式会社

- 6.4.9 東芝株式会社

- 6.4.10 パナソニックホールディングス株式会社

- 6.4.11 日本電気株式会社

- 6.4.12 プラナーシステムズ株式会社

- 6.4.13 クリスティ・デジタル・システムズUSA株式会社

- 6.4.14 ROEビジュアル株式会社

- 6.4.15 AOTOエレクトロニクス株式会社

- 6.4.16 インフィールド・エレクトロニクス株式会社

- 6.4.17 リアントロニクス株式会社

- 6.4.18 ライトハウス・テクノロジーズ株式会社

- 6.4.19 ビューソニック株式会社

- 6.4.20 デルタ電子株式会社

- 6.4.21 サンシ・テクノロジー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LEDディスプレイは、発光ダイオード(LED)を画素として用いる表示装置の総称でございます。従来の液晶ディスプレイ(LCD)がバックライトを用いて液晶パネルを透過させることで映像を表示するのに対し、LEDディスプレイは個々のLED素子が自ら発光するため、バックライトが不要という根本的な違いがございます。この自発光方式により、非常に高い輝度、優れたコントラスト比、広範な視野角を実現し、特に明るい環境下や屋外での視認性に優れている点が大きな特徴でございます。初期のLEDディスプレイは、単色表示やシンプルな文字表示が主でしたが、技術の進化により、現在ではフルカラーの高精細な映像を表現できるようになり、多岐にわたる分野で活用されております。

LEDディスプレイの種類は、その構造や用途、画素ピッチによって多岐にわたります。画素ピッチとは、LED素子間の距離を示すもので、このピッチが狭いほど高精細な映像を表示できます。一般的に、屋外用ディスプレイは遠距離からの視認性を考慮し、比較的画素ピッチが粗いものが多く、大型広告やスタジアムのスコアボードなどに用いられます。一方、屋内用ディスプレイは近距離からの視認が多いため、画素ピッチが非常に細かく、会議室の大型モニター、商業施設のデジタルサイネージ、放送スタジオの背景などに利用されます。さらに、近年ではミニLEDやマイクロLEDといった超高精細技術が登場し、テレビやスマートフォン、XR(拡張現実・複合現実)デバイスといった個人向け製品への応用も進んでおります。構造面では、個々のLEDチップを樹脂でパッケージングしたSMD(Surface Mount Device)タイプが主流であり、小型化と高精細化に貢献しております。また、LEDチップを直接基板に実装するCOB(Chip On Board)タイプは、より高い堅牢性と高精細化を可能にし、次世代の主流技術として注目されております。その他にも、透過型、フレキシブル型、インタラクティブ型など、特定の用途に特化した多様なタイプが存在いたします。

LEDディスプレイの用途は非常に広範でございます。最も一般的なのは、屋外の大型広告やデジタルサイネージで、ビルの壁面や交通機関の駅、空港などで鮮やかな映像を流し、通行人の目を引いております。スポーツ・エンターテイメント分野では、スタジアムの大型ビジョンやコンサート会場の演出用ディスプレイとして、観客に臨場感あふれる体験を提供しております。商業施設では、店舗内の商品紹介や情報案内、ショッピングモールのイベント告知などに活用され、顧客体験の向上に貢献しております。交通機関においても、駅の時刻表や運行情報、バス停の案内表示など、公共性の高い情報伝達手段として不可欠な存在となっております。また、放送・映像制作の現場では、スタジオの背景やバーチャルプロダクションのスクリーンとして、リアルタイムでの映像合成や没入感のある空間演出に利用されております。企業や教育機関の会議室、コントロールルームでは、大型のプレゼンテーションモニターや情報共有ツールとして、効率的なコミュニケーションを支援しております。さらに、ミニLEDやマイクロLEDの技術進化により、家庭用テレビやスマートフォン、スマートウォッチといった個人向けデバイスへの採用も進み、高画質化に貢献しております。

LEDディスプレイの進化を支える関連技術は多岐にわたります。まず、LEDチップ自体の技術革新が挙げられます。高輝度化、高効率化、小型化が進むことで、より明るく、消費電力の少ない、高精細なディスプレイの実現が可能となっております。次に、LEDを制御する駆動技術も重要で、高リフレッシュレートによる滑らかな映像表示、高階調表示による豊かな色彩表現、そして低消費電力化が追求されております。映像処理技術やコンテンツ管理システムも不可欠であり、多様な映像ソースに対応し、遠隔からのコンテンツ更新やスケジュール管理を可能にしております。パッケージング技術では、前述のSMDやCOBの他、フリップチップ技術など、LEDチップの実装方法が進化し、高密度化と信頼性向上に寄与しております。また、ディスプレイの設置やメンテナンスを容易にするためのモジュール化やキャビネット化の技術も重要でございます。近年では、HDR(High Dynamic Range)技術の導入により、より広い輝度範囲と色域を表現できるようになり、映像のリアリティが格段に向上しております。さらに、透明LEDやフレキシブルLEDといった特殊なディスプレイ技術も開発され、新たな表現の可能性を広げております。

LEDディスプレイの市場は、近年急速な成長を遂げております。その背景には、デジタルサイネージの普及、高精細な映像コンテンツへの需要増加、そしてバーチャルプロダクションといった新たな用途の開拓がございます。特に中国企業が市場を牽引しており、Leyard、Unilumin、Absenといった企業が世界市場で大きなシェアを占めております。日本、韓国、欧米の企業も、特定の技術分野や高付加価値市場で強みを発揮しております。市場は価格競争が激化する一方で、技術革新も加速しており、ミニLEDやマイクロLEDといった次世代技術への移行が大きなトレンドとなっております。また、COB技術の普及により、ディスプレイの堅牢性と高精細化がさらに進むと見込まれております。一方で、初期導入コストの高さや、大型ディスプレイにおける消費電力、そしてメンテナンスの容易性などが課題として挙げられますが、技術の進歩によりこれらの課題も徐々に克服されつつございます。XRやメタバースといった新たなデジタル空間との連携も、今後の市場拡大の重要な要素となるでしょう。

将来のLEDディスプレイは、さらなる高精細化と小型化が進むことで、その応用範囲を一層広げていくと予想されます。特にマイクロLED技術の本格的な普及は、ディスプレイ業界に革命をもたらす可能性を秘めており、テレビやスマートフォンといった民生品から、スマートウォッチ、AR/VRグラスといったウェアラブルデバイス、さらには自動車のヘッドアップディスプレイなど、あらゆるデバイスへの搭載が期待されております。また、多様な形状や機能を持つディスプレイの開発も進むでしょう。透明ディスプレイは建築デザインに溶け込み、フレキシブルディスプレイは曲面や折りたたみ可能なデバイスを実現し、インタラクティブディスプレイはより直感的なユーザー体験を提供いたします。省エネルギー化も重要なテーマであり、環境負荷の低減と運用コストの削減に向けた技術開発が継続されます。AIやIoTとの連携により、スマートディスプレイとして、よりパーソナライズされた情報提供や、データ駆動型のコンテンツ配信が可能になるでしょう。XRやメタバースといった仮想空間の発展において、LEDディスプレイは没入感のある視覚体験を実現するための基盤技術として不可欠な存在となります。自動車、医療、教育といった新たな市場での開拓も進み、私たちの生活や社会のあらゆる側面に深く浸透していくことが期待されております。