LEDドライバー市場規模・シェア分析-成長トレンド・予測(2025年~2030年)

LEDドライバー市場レポートは、製品タイプ(定電流LEDドライバーなど)、制御機能(有線、無線)、出力電力(25W未満、25-65Wなど)、フォームファクター(外部スタンドアロン、統合型/オンボードなど)、最終用途アプリケーション(住宅、商業・オフィス、小売・ホスピタリティなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LEDドライバー市場の概要、動向、成長予測(2025年~2030年)

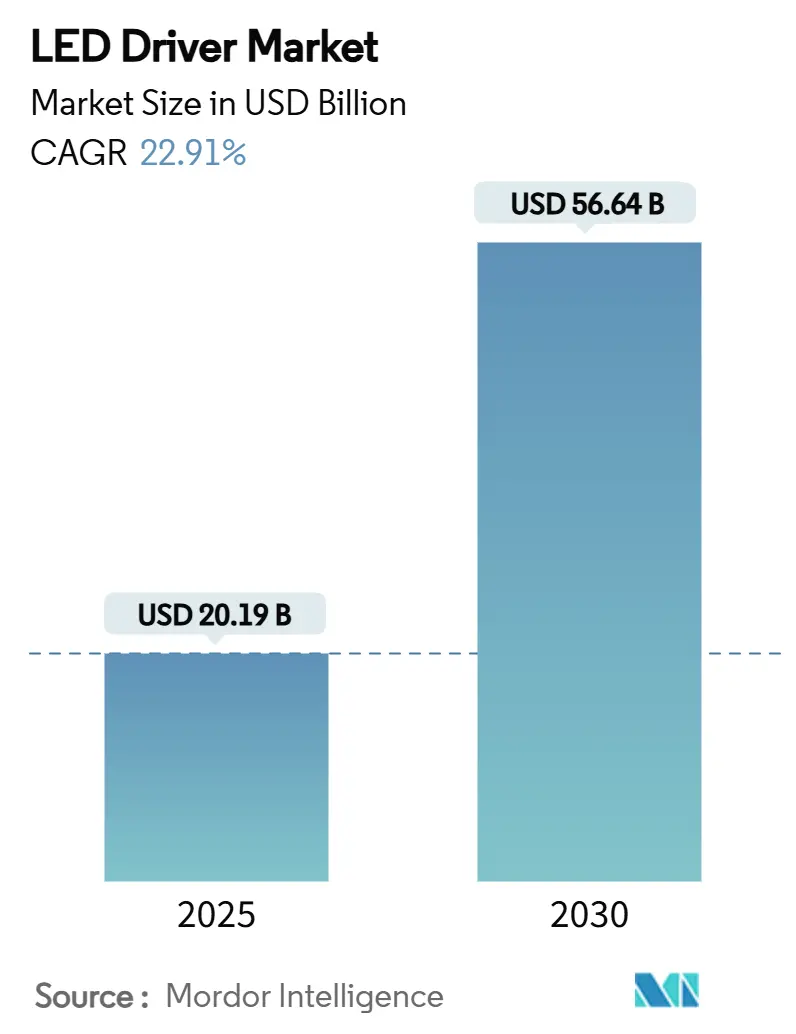

# 1. 市場概要と予測

LEDドライバー市場は、2025年には201.9億米ドルと評価され、2030年までに566.4億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は22.91%に達する見込みです。この市場拡大は、各国のエネルギー効率義務化、ワイヤレス制御の採用加速、変換効率を高めドライバーの小型化を可能にする炭化ケイ素(SiC)および窒化ガリウム(GaN)半導体の導入によって支えられています。

特にアジア太平洋地域における政府主導の改修プログラムは、ネットゼロ目標と相まって大規模な交換需要を喚起しています。また、北米や欧州における新築建築基準は、統合されたインテリジェント照明の仕様を推進しています。自動車の電動化は、小型で高温対応のドライバーの対象市場をさらに広げ、Matter/Thread標準化は長年の相互運用性の障壁を取り除いています。これらの変化が複合的に作用し、LEDドライバー市場は単なる部品供給事業から、コネクテッドビルディングプラットフォームやエネルギー管理サービスを可能にする戦略的な存在へと進化しています。

# 2. 主要なレポートのポイント

* 製品タイプ別: 2024年には定電流デバイスがLEDドライバー市場シェアの61.2%を占めましたが、定電力ドライバーは2030年までに23.1%の最速CAGRを記録すると予測されています。

* 制御機能別: 2024年には有線システムがLEDドライバー市場シェアの65.4%を占めましたが、ワイヤレスプロトコルは2030年までに24.3%のCAGRで拡大すると見込まれています。

* 出力電力別: 2024年には25-65W帯がLEDドライバー市場規模の32.1%を占めましたが、25W未満のユニットはIoT照明ノードの普及を背景に23.7%のCAGRで成長すると予測されています。

* フォームファクター別: 2024年には外部スタンドアロンモデルが25.7%のシェアを占めましたが、コンパクト/モジュール型ドライバーは2030年までに23.3%のCAGRを記録すると見込まれています。

* 最終用途アプリケーション別: 2024年には商業・オフィス照明が収益の45.2%を占めましたが、小売・ホスピタリティ照明は25.1%のCAGRで加速すると予測されています。

* 地域別: 2024年には北米がLEDドライバー市場収益の32.3%を占めましたが、アジア太平洋地域は2030年までに24.2%のCAGRで成長を牽引すると予測されています。

# 3. 市場のトレンドと洞察(促進要因)

LEDドライバー市場の成長を牽引する主な要因は以下の通りです。

* 補助金によるLED改修プログラム(CAGRへの影響: +4.2%)

* 地理的関連性: グローバル(アジア太平洋、欧州に集中)

* 影響期間: 中期(2~4年)

インドのUJALAイニシアチブは、効率的なランプの大規模な配布が電力需要を20GW削減し、年間8,000万トンのCO₂排出を回避できることを示しています。このプログラムは市場ベースのアプローチを採用し、ベンダーのマージンを維持することで、エネルギー監視機能を備えた高度なドライバーへの継続的な製品アップグレードを促進しました。中国、マレーシア、欧州連合でも同様のスキームが、電球交換から包括的な照明器具交換へと移行しており、ワイヤレス制御をサポートし、力率0.9以上、IECフリッカー基準を満たすドライバーの需要が高まっています。2015年頃に導入された初期のLED製品の二次交換サイクルが2025年から2028年にかけてピークを迎え、58億ユニットの交換需要が発生すると見込まれています。これらのプログラムは、予測期間を通じて予測可能で大量の調達パイプラインを確保することで、LEDドライバー市場に勢いを与えています。

* GaN-on-SiドライバーICの急速な価格下落(CAGRへの影響: +3.8%)

* 地理的関連性: グローバル(北米、アジア太平洋が主導)

* 影響期間: 短期(2年以内)

Texas Instrumentsが6インチから8インチのGaNウェハーへの移行を進めることで、ダイコストを削減しつつ歩留まりの一貫性を向上させ、電力変換効率を92%以上に高め、熱設計の制約を緩和しています。Infineonの300mmパイロットラインは2025年にはシリコンと同等の価格に達すると予想されており、小売店のトラック照明や家電照明などの主流チャネルへの道を開きます。GaNの高いスイッチング周波数は、磁性部品のサイズを最大40%削減し、より薄い照明器具のプロファイルとエンクロージャ温度の低下を可能にします。これはチップオンボードモジュールにとって重要な要素です。自動車のヘッドランプシステムは、GaNの高温接合部での耐性から恩恵を受け、電気自動車における適応型ビームアーキテクチャをサポートします。これらの経済性は、量が増加するにつれてコストがさらに低下するという好循環を支え、LEDドライバー市場をさらに拡大させています。

* 新築建築基準におけるスマート照明の義務化(CAGRへの影響: +3.1%)

* 地理的関連性: 北米、EU(アジア太平洋に拡大中)

* 影響期間: 長期(4年以上)

ANSI/ASHRAE/IES 90.1-2022は、以前の版と比較して9.8%のサイトエネルギー削減を義務付けており、開発者は連続調光、在室検知、昼光利用が可能なドライバーを指定せざるを得なくなっています。カリフォルニア州のTitle 24は、ネットワーク照明制御機能に性能クレジットを紐付けることで基準をさらに引き上げています。欧州では、エコデザイン規制2019/2020が2030年までに年間96TWhの省エネを予測しており、独立した制御ギアとモジュール式の保守性を義務付けています。これらの規制は、調達決定を照明器具の効率性のみからシステムレベルのインテリジェンスへとシフトさせ、統合された無線モジュールと診断テレメトリーを備えたドライバーを優遇しています。より多くの管轄区域が性能ベースのコードに移行するにつれて、コンプライアンスインセンティブはLEDドライバー市場の構造的な推進力となります。

* Matter/Threadワイヤレス制御の主流化(CAGRへの影響: +2.9%)

* 地理的関連性: グローバル(北米で早期採用)

* 影響期間: 中期(2~4年)

TridonicのMatter認定ドライバーは、ThreadメッシュネットワークがDALIやBluetoothと単一のPCBフットプリントで共存できることを示しています。Nordic SemiconductorのnRF52840 SoCは、ThreadとBLEの同時実行を可能にし、ハイブリッドネットワークにおけるブリッジ不要のアップグレードを簡素化します。MEAN WELLのXLC-MAプラットフォームは、このコンセプトを25Wから60Wの電力クラスに拡張し、OEMが住宅、ホスピタリティ、軽商業シーンに単一のSKUで対応できるようにします。標準化されたコミッショニングは、設置作業を削減し、相互運用性のトラブルシューティングを減らし、照明資産を収益化するデータ層サービスを可能にします。これらの進歩は、LEDドライバー市場のソフトウェア定義照明器具への移行を加速させます。

* EVヘッドランプ用LEDドライバー需要の急増(CAGRへの影響: +2.7%)

* 地理的関連性: アジア太平洋が中心(北米、欧州に波及)

* 影響期間: 中期(2~4年)

電気自動車(EV)の普及は、LEDヘッドランプの需要を大幅に増加させています。EVは、従来の車両と比較して、より高度な照明システム、特にアダプティブビームやマトリックスLEDヘッドランプを採用する傾向があります。これらのシステムは、複雑な制御と高効率な電力管理を必要とし、高性能なLEDドライバーが不可欠です。GaNベースのドライバーは、高温耐性と小型化の利点から、EVヘッドランプシステムに特に適しています。アジア太平洋地域はEV生産の中心地であり、この需要の急増を牽引しています。

* 企業のネットゼロ目標による産業アップグレードの加速(CAGRへの影響: +2.4%)

* 地理的関連性: グローバル(先進国に集中)

* 影響期間: 長期(4年以上)

多くの企業がネットゼロ排出目標を設定し、エネルギー効率の高い運用への移行を加速させています。これには、産業施設や商業ビルにおける照明システムのアップグレードが含まれます。LED照明への切り替えは、エネルギー消費を大幅に削減できるため、企業のESG(環境・社会・ガバナンス)目標達成に貢献します。この動きは、高度な制御機能を備えた高効率LEDドライバーの需要を押し上げ、市場の成長を促進しています。

# 4. 市場のトレンドと洞察(抑制要因)

LEDドライバー市場の成長を阻害する主な要因は以下の通りです。

* ドライバーICのシリコン供給制約(CAGRへの影響: -2.8%)

* 地理的関連性: グローバル(自動車、産業セグメントで深刻)

* 影響期間: 短期(2年以内)

Wolfspeedの流動性問題は、高出力照明およびEVアプリケーション向けの炭化ケイ素ウェハーの供給を脅かしています。ファウンドリは高度な3nmロジックを優先するため、LEDドライバーで使用されるミックスドシグナルプロセス向けの16-90nm容量が不足しています。一般的なMOSFETのリードタイムは40週間を超え、特殊なPMICは1年以上かかることもあり、設計変更や複数調達戦略を余儀なくされています。この制約は価格変動を引き起こし、中堅OEMのマージンを圧迫し、固定入札上限のある屋外照明プロジェクトなどのセグメントにおける短期的な出荷可能性を抑制しています。東南アジアでの生産能力増強が実現するまで、シリコン不足はLEDドライバー市場にとって測定可能な足かせとなるでしょう。

* 従来の有線プロトコル間の相互運用性不足(CAGRへの影響: -1.9%)

* 地理的関連性: グローバル(改修市場に集中)

* 影響期間: 中期(2~4年)

商業施設では、テナントへの影響を避けるため、DALI、DMX、または0-10Vの配線を維持することが多く、ドライバーメーカーはプロトコル固有のSKUを維持せざるを得ません。この断片化は在庫コストを上昇させ、設置業者のトレーニングを複雑にしています。Matterに急速に収束しているワイヤレスエコシステムとは異なり、有線ドメインには合意された収束ロードマップがありません。そのため、小規模メーカーは不均衡なファームウェア検証の負担を負い、製品サイクルを遅らせています。ワイヤレスが禁止されている高セキュリティサイトでは、プロトコル間翻訳ハードウェアの欠如が、LEDドライバー市場の改修速度を抑制し続けるでしょう。

* 非絶縁型ドライバーの設計複雑性(CAGRへの影響: -1.4%)

* 地理的関連性: グローバル(小型フォームファクターの採用に影響)

* 影響期間: 長期(4年以上)

非絶縁型ドライバーは、小型化とコスト削減に貢献しますが、設計の複雑さが増します。特に、安全基準を満たしつつ、熱管理やEMI(電磁干渉)を適切に行うことが課題となります。この設計の複雑さは、特にコンパクトなフォームファクターの採用を妨げ、市場の成長を一部抑制する可能性があります。

* 中国製定電流モジュールへの高関税(CAGRへの影響: -1.2%)

* 地理的関連性: 主に北米、欧州

* 影響期間: 中期(2~4年)

北米や欧州では、中国製の定電流モジュールに対する高い輸入関税が課されており、これがこれらの地域での製品コストを上昇させています。結果として、現地のメーカーや輸入業者の競争力を低下させ、市場の成長を阻害する要因となっています。

# 5. セグメント分析

5.1. 製品タイプ別: 定電力ドライバーが牽引力を獲得

2024年には定電流デバイスがLEDドライバー市場シェアの61.2%を占め、高ルーメンアプリケーションにおける長年の設計の慣れがその要因でした。しかし、定電力ドライバーは最大92%の変換効率を実現し、再設計なしで可変電圧LED負荷に対応できるため、2025年から2030年にかけて23.1%のCAGRが予測されています。自動車のフロントライティング分野では、InfineonのLitix Power Flexシリーズが、SPI制御調光とマルチストリング保護により、熱的なペナルティなしに機能性を拡大し、性能向上を示しています。

適応型照明シナリオの台頭がこの変化を後押ししています。建築ファサード、スポーツアリーナ、色温度調整可能なオフィス照明器具は、電流がダイオード許容範囲内にとどまりながら出力が動的に調整できる場合に恩恵を受けます。この汎用性により、照明器具メーカーのSKU増加が抑制され、現場でのアップグレードパスが強化されます。ワイヤレスプロトコルが普及するにつれて、ファームウェアで選択可能な電力曲線が、進化するLEDドライバー市場における定電力設計の好ましいプラットフォームとなっています。

5.2. 制御機能別: ワイヤレスプロトコルが市場変革を加速

2024年には、DALIや0-10Vに代表される有線システムがLEDドライバー市場規模の65.4%を占めました。これは、既存の建物構造に制御ケーブルが組み込まれているためです。しかし、ワイヤレス機能は採用曲線の急峻な部分に入っており、2030年までに24.3%のCAGRで成長すると予測されています。LegrandのMatter承認済みウォールボックス調光器は、アプリベースのコミッショニングに対する消費者の熱意を示しています。

総コストの観点から見ると、制御配線を排除することで、商業改修予算における人件費を15~25%削減でき、多くの場合、LEDと制御の組み合わせのROIを有利にします。ThreadのIPv6基盤はビル管理システムとの統合を容易にし、BLEメッシュは緊急照明チェックのための低エネルギーフォールバックを提供します。無線ファームウェアアップデートが主流になった今、ワイヤレスドライバーは将来の機能に対応することで動作寿命を延ばします。これらの利点は、ワイヤレスがLEDドライバー市場の柱であることを確固たるものにしています。

5.3. 出力電力別: コンパクトアプリケーションが25W未満の成長を牽引

2024年には25-65W帯が最大の収益シェア32.1%を維持し、オフィス、学校、スーパーマーケットのダウンライトやリニアトロファーをカバーしました。しかし、25W未満のクラスは、センサー、無線、エッジプロセッサを搭載したスマート電球、トラックスポット、装飾照明器具の普及により、23.7%の最速CAGRで成長しています。コンパクトドライバーは、MCU用の降圧レギュレータを統合し、HDTVを備えた小売店にとって重要な、深い変調比率でのフリッカーフリー調光を維持します。

ホスピタリティ事業者が人間中心の照明を追求するにつれて、マルチチャンネルの25W未満ドライバーは、かさばる外部ギアなしで相関色温度調整をサポートします。MEAN WELLの最新の定電力マイクロドライバーは、密度競争を示しています。電力、Thread無線、NFCコミッショニングが名刺よりも小さい基板に収まっています。これらの機能は、LEDドライバー市場における低ワット数セグメントの成長経路を確実にします。

5.4. フォームファクター別: モジュール統合がドライバーアーキテクチャを変革

2024年の出荷台数の25.7%は依然として外部スタンドアロンユニットが占め、保守可能な街路灯や熱分離が最重要視されるハイベイ照明器具で好まれていました。しかし、すぐに組み込み可能なカセットとして出荷されるモジュール型ドライバーは、23.3%のCAGR見通しを示しています。InventronicsによるOSRAM Digital Systemsの買収は、LEDドライバー業界における同社のフットプリントを、ネイティブD4iインテリジェンスを備えた完全に密閉されたIP67モジュールへと拡大しています。

モジュール化のトレンドはOEMのコスト削減と密接に関連しています。コネクタが少ないほど、ラインスループットが速くなり、現場での故障率が低減します。自動車サプライヤーも同様に、エンジンルームのスペースを確保するためにPCB組み込み型ドライバーへと移行しています。世界のプラスチック規制が厳しくなるにつれて、統合された金属コア基板もリサイクル性を助けます。この収束により、モジュールソリューションはLEDドライバー市場の中心的な成長軸として位置付けられています。

5.5. 最終用途アプリケーション別: 小売業の変革が採用を促進

2024年の収益の45.2%は商業・オフィス施設が占め、テナントの改修サイクルやESG関連の資金調達に支えられました。しかし、小売・ホスピタリティ照明は25.1%のCAGRで最速の成長を遂げており、動的な色彩やターゲットを絞ったアクセントゾーンを活用して滞在時間を延ばしています。7-Elevenが米国の4,760店舗で実施した改修は、年間1,530万米ドルの節約を実現し、棚の視認性とセキュリティを向上させました。

新しい設備では、サーカディアンリズムに合わせたスペクトルを調整し、ワイヤレスバックホールを介してドライバーがテレメトリーを報告する場合にのみ実現可能な通路ごとの分析サービスを提供するマルチチャンネルドライバーが導入されています。ホテルも同様の論理を採用し、運用コストを削減し、ブランドのモバイルアプリを通じてゲストが制御できる雰囲気を提供しています。これらのユースケースの拡大は、LEDドライバー市場を多様化し続けています。

# 6. 地域分析

* 北米: 2024年の収益シェア32.3%は、83~195 lm/Wという厳しいランプ効率規制に起因しており、高効率ドライバーへの仕様変更を促しています。Coca-Cola Consolidatedの6施設アップグレードのような企業改修は、年間97,063米ドルの節約を実現し、迅速な投資回収の物語を裏付けています。CHIPS Actは国内のファブに2,000億米ドルを割り当て、アナログおよびパワーコンポーネントのレジリエンスを向上させています。カナダとメキシコは統合されたサプライチェーンを活用して技術標準と認定ラボを共有し、国境を越えた出荷を円滑にしています。

* アジア太平洋: 2030年までに24.2%のCAGRを予測し、最も速い構造的成長を示しています。中国の製造業の深さはBOMコストを削減し、地方自治体のスマートシティ助成金はNB-IoTまたはLoRaゲートウェイを備えたドライバーの現地需要を刺激しています。インドの記録的な規模のUJALAプログラムは、寿命を迎えたランプの在庫を補充し、第2波の照明器具アップグレードサイクルを開始しています。日本、韓国、台湾は、EV主導のヘッドランプ革新を輸出可能な適応型ビームドライバーに転換しています。ASEAN市場はサプライチェーンの多様化を吸収し、ベトナムは北米ブランドの最終組立ハブとして台頭しています。

* 欧州: エコデザイン2019/2020を通じて勢いを維持しており、2030年までに年間96TWhの省エネを目標としています。ドイツのKfW銀行補助金は、インテリジェント照明の導入に優遇金利を紐付け、物流倉庫におけるドライバー交換を加速させています。東欧の改修パイプラインは結束基金の支援を受けており、英国の建築規制Part Lは、オープンプロトコル通信が可能なドライバーを優遇する動的照明ガイダンスを参照しています。中東およびアフリカは、サウジアラビアの10% CAGR LED採用見通しに代表されるVision 2030プログラムにより、LEDドライバー市場を補完しており、現地組立事業に支えられています。

# 7. 競合状況

LEDドライバー市場は中程度の集中度を示しており、上位5社の合計シェアは約45%で推移しています。これは、グローバルな既存企業と専門的な挑戦者の間のバランスを反映しています。SignifyはPhilips Lumiledsの垂直統合を活用し、Interact IoTサービスとバンドルされたD4i対応ドライバーを販売しています。ams OSRAMは、高CRIエミッターとOPTOTRONIC定電力ギアを組み合わせることでプレミアムな地位を維持し、Acuity BrandsはAtriusクラウド分析をデジタルアドレス可能なドライバー全体に拡張しています。

戦略的活動はプラットフォーム戦略に沿っています。InventronicsによるOSRAM Digital Systemsの買収は、欧州におけるフットプリントを拡大し、モジュール型IP67デバイスの研究開発を深化させています。Havells LightingがKrut LEDとの合弁事業を通じて2025年に米国市場に参入することは、ドライバー、照明器具、サービス層を所有するという垂直統合の考え方を強調しています。半導体専門企業も照明チャネルに注目しており、Navitas Semiconductorの650V双方向GaNFast ICはBOM数を削減し、スマート照明器具を差別化するセンサーや無線のための基板スペースを確保しています。

イノベーションの焦点は、生の効率性からソフトウェアの拡張性へと移行しています。特許出願の傾向を見ると、ファームウェア定義の電力曲線や安全な無線アップデートフレームワークが増加しており、競争優位性が静的な仕様ではなく、ライフサイクルにおける適応性にあることを示しています。この進化は、価格圧力を中程度に保ちつつ、サービスベースの収益を促進し、LEDドライバー市場全体の規模を拡大しています。

LEDドライバー業界の主要企業(順不同):

* Acuity Brands Lighting

* Signify

* ams OSRAM

* Eaton (Cooper Lighting)

* Hubbell Incorporated

# 8. 最近の業界動向

* 2025年5月: Havells Lighting LLCはKrut LEDとの合弁事業により米国事業を開始し、統合された照明器具およびドライバープラットフォームを構築しました。

* 2025年4月: Navitas SemiconductorはPCIM 2025で、生産準備が整った650V双方向GaNFast ICを発表しました。

* 2025年3月: Wolfspeedはセクション48Dに基づき1億9,210万米ドルのIRS還付金を受け取り、炭化ケイ素の拡張計画を強化しました。

* 2025年1月: ams OSRAMとLEDVANCEは、中国以外の照明器具を対象とした10年間のグローバルブランドライセンス契約を更新しました。

* 2025年1月: Acuity Brandsは11億米ドルのQSC買収を完了し、クラウド管理型AVおよび制御システムをポートフォリオに追加しました。

このレポートは、世界のLEDドライバー市場に関する詳細な分析を提供しています。LEDドライバーは、LEDに電力を供給し、電流を制限して適切な明るさで点灯させるための電気回路です。

市場規模と成長予測に関して、世界のLEDドライバー市場は2025年に201.9億米ドルと評価されており、2030年までに566.4億米ドルに達すると予測されています。これは、予測期間中に22.91%という高い年平均成長率(CAGR)を示す見込みです。

市場の成長を牽引する主な要因としては、2025年以降に展開される補助金主導のLED改修プログラム、GaN-on-SiドライバーICの急速な価格下落、新規建築基準におけるスマート照明の義務化が挙げられます。また、Matter/Threadワイヤレス制御の主流化、電気自動車(EV)ヘッドランプ用LEDドライバー需要の急増、企業のネットゼロ目標達成に向けた産業アップグレードの加速も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、ドライバーIC向けのシリコン供給の継続的な制約、従来の有線プロトコル間での相互運用性の限界、非絶縁型ドライバーの設計における複雑さ、中国製定電流モジュールに対する高い輸入関税などが含まれます。

製品タイプ別では、定電流LEDドライバーが2024年に61.2%の市場シェアを占め、依然として市場をリードしています。しかし、定電力設計は23.1%のCAGRで最も急速に成長しているセグメントです。制御機能別では、ThreadおよびMatterベースのワイヤレスドライバーが、設置作業の削減とシームレスなスマートホーム統合を提供し、2030年までに24.3%のCAGRで有線代替品を上回る成長を遂げると予測されています。

地域別では、アジア太平洋地域がインフラ投資、政策インセンティブ、製造能力の拡大に牽引され、24.2%のCAGRで最も速い成長率を示すと見込まれています。

技術面では、GaN-on-SiドライバーICの急速なコスト低下が、92%を超える効率向上、最大40%のフォームファクター削減、EVヘッドランプのような新しい高密度アプリケーションの開拓に貢献しています。

本レポートでは、市場を多角的に分析しています。具体的には、製品タイプ(定電流、定電圧、定電力)、制御機能(有線、無線)、出力電力(25W未満、25-65W、65-150W、150W超)、フォームファクター(外部スタンドアロン、統合/オンボード、リニア、コンパクト/モジュール)、および最終用途アプリケーション(住宅、商業・オフィス、小売・ホスピタリティ、屋外・街路照明、産業、ヘルスケア・教育、自動車照明システム、園芸・農業、家電バックライトなど)別に市場を詳細にセグメント化しています。さらに、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった主要地域ごとの市場動向も分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびSignify、ams OSRAM、Acuity Brands Lighting、MEAN WELL Enterprises、Texas Instrumentsなどの主要企業のプロファイルが提供されています。

将来の展望と機会としては、非絶縁型ドライバーにおける新たな機会、可視光通信の統合、GaNおよびSiCベースのドライバーICの採用が挙げられ、これらが市場のさらなる進化を促進すると期待されています。

このレポートは、LEDドライバー市場の現状、成長要因、課題、主要トレンド、そして将来の機会を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 補助金によるLED改修プログラム(2025年以降の展開)

- 4.2.2 GaN-on-SiドライバーICの急速な価格下落

- 4.2.3 新築建築基準におけるスマート照明の義務化

- 4.2.4 Matter/Threadワイヤレス制御の主流化

- 4.2.5 EVヘッドランプ用LEDドライバー需要の急増

- 4.2.6 企業のネットゼロ目標が産業アップグレードを加速

- 4.3 市場の阻害要因

- 4.3.1 ドライバーICのシリコン供給制約の継続

- 4.3.2 従来の有線プロトコル間での相互運用性の制限

- 4.3.3 非絶縁型ドライバーの設計導入の複雑さ

- 4.3.4 中国製定電流モジュールに対する高い輸入関税

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 定電流LEDドライバー

- 5.1.2 定電圧LEDドライバー

- 5.1.3 定電力LEDドライバー

- 5.2 制御機能別

- 5.2.1 有線

- 5.2.1.1 0-10 V

- 5.2.1.2 DALI

- 5.2.1.3 DMX

- 5.2.1.4 PLC

- 5.2.1.5 位相制御(後縁)

- 5.2.2 無線

- 5.2.2.1 Wi-Fi

- 5.2.2.2 Bluetooth/BLE

- 5.2.2.3 Zigbee

- 5.2.2.4 Thread / Matter

- 5.2.2.5 Li-Fi

- 5.3 出力電力別

- 5.3.1 25 W未満

- 5.3.2 25 – 65 W

- 5.3.3 65 – 150 W

- 5.3.4 150 W超

- 5.4 フォームファクター別

- 5.4.1 外部独立型

- 5.4.2 統合型 / オンボード型

- 5.4.3 リニアドライバー

- 5.4.4 コンパクト型 / モジュール型ドライバー

- 5.5 最終用途別

- 5.5.1 住宅

- 5.5.2 商業およびオフィス

- 5.5.3 小売およびホスピタリティ

- 5.5.4 屋外および街路照明

- 5.5.5 産業

- 5.5.6 ヘルスケアおよび教育

- 5.5.7 自動車照明システム

- 5.5.8 園芸および農業

- 5.5.9 家庭用電化製品のバックライト

- 5.5.10 その他の用途

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 カタール

- 5.6.5.1.5 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 ケニア

- 5.6.5.2.5 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify

- 6.4.2 ams OSRAM

- 6.4.3 Acuity Brands Lighting

- 6.4.4 Hubbell Incorporated

- 6.4.5 Eaton (Cooper Lighting)

- 6.4.6 Lutron Electronics

- 6.4.7 Cree LED (SGH)

- 6.4.8 MEAN WELL Enterprises

- 6.4.9 Inventronics

- 6.4.10 Tridonic (Zumtobel)

- 6.4.11 Delta Electronics

- 6.4.12 Shenzhen Done Power

- 6.4.13 ERP Power

- 6.4.14 Lifud Technology

- 6.4.15 Helvar

- 6.4.16 村田製作所

- 6.4.17 Texas Instruments

- 6.4.18 ON Semi

- 6.4.19 Allegro MicroSystems

- 6.4.20 ローム

- 6.4.21 Macroblock Inc.

- 6.4.22 TCI Srl

- 6.4.23 MOSO Power

- 6.4.24 Current (GE)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LEDドライバーは、発光ダイオード(LED)を適切に点灯させるために不可欠な電子部品です。LEDは、その特性上、一定の電流を供給することで安定した明るさを維持し、寿命を最大限に延ばすことができます。LEDドライバーの主な役割は、入力された電源(交流または直流)を、LEDが必要とする特定の直流電流または直流電圧に変換し、安定して供給することにあります。これにより、電源電圧の変動や温度変化によるLEDの明るさや色度の変化を防ぎ、過電流によるLEDの損傷を防止します。

LEDドライバーには、その機能や用途に応じて様々な種類が存在します。最も基本的な分類は、定電流型と定電圧型です。定電流型ドライバーは、出力電流を一定に保つことで、直列接続されたLEDの明るさを均一に保ち、寿命を延ばすのに適しています。これは、LEDの順方向電圧が個体差や温度によって変動するため、電流制御が最も重要であるというLEDの特性に基づいています。一方、定電圧型ドライバーは、出力電圧を一定に保ち、並列接続されたLEDモジュールや、内部に電流制限抵抗を持つLEDストリップライトなどに使用されます。また、入力電源の種類によってAC/DC変換型とDC/DC変換型に分けられます。一般家庭やオフィスで使用される照明では、商用交流電源から直流に変換するAC/DC変換型が主流です。さらに、調光機能の有無によって、調光対応型と非調光型があります。調光対応型は、PWM(パルス幅変調)、0-10V、DALI(Digital Addressable Lighting Interface)、位相制御(トライアック調光)など、様々な方式でLEDの明るさを調整できます。安全性の観点からは、入力側と出力側が電気的に絶縁されている絶縁型と、そうでない非絶縁型があります。絶縁型は感電リスクが低く、安全性が求められる用途に、非絶縁型は小型化や高効率化が求められる用途に用いられます。その他、LED照明器具に内蔵される内蔵型と、外部に設置される外付け型、防水・防塵性能を持つ屋外用など、設置環境に応じた分類も存在します。

LEDドライバーの用途は非常に広範です。一般照明分野では、住宅用照明、オフィス照明、店舗照明、街路灯、トンネル照明、工場照明など、あらゆる場所でLED照明の心臓部として機能しています。自動車分野では、ヘッドライト、テールランプ、車内照明、ダッシュボード照明など、車両の様々な箇所でLEDが採用されており、それぞれの特性に合わせたドライバーが使用されています。ディスプレイ分野では、大型LEDディスプレイ、液晶バックライト、サイネージなどに組み込まれ、高精細な画像表示を支えています。医療分野では、手術灯や内視鏡照明など、高輝度と信頼性が求められる特殊な照明に利用されています。また、植物工場における育成用照明や、UV-LEDを用いた殺菌・硬化装置など、産業用途でもその重要性は増しています。

関連技術としては、まず力率改善(PFC: Power Factor Correction)が挙げられます。交流入力のLEDドライバーでは、電源からの電流波形を正弦波に近づけ、電力の無効成分を減らすことで、電力効率を高め、電源への負担を軽減します。調光技術は前述の通り多岐にわたり、特にDALIは、照明器具を個別にアドレス指定し、グループ制御やシーン設定を可能にするスマート照明の基盤技術として注目されています。熱管理も重要な技術であり、LEDドライバー自体も発熱するため、適切な放熱設計や過熱保護機能がドライバーの寿命と信頼性を左右します。保護機能としては、過電流保護、過電圧保護、短絡保護、過熱保護などがあり、LEDやドライバー自身の損傷を防ぎます。近年では、IoT(Internet of Things)との連携が進み、Wi-FiやBluetoothなどの無線通信モジュールを内蔵し、スマートフォンやスマートホームシステムからの遠隔操作や状態監視を可能にするドライバーも登場しています。

市場背景を見ると、LED照明の普及は、省エネルギーと長寿命という大きなメリットにより、世界中で加速しています。これに伴い、LEDドライバー市場も着実に成長を続けています。各国政府によるエネルギー効率規制の強化や、環境意識の高まりも市場拡大の追い風となっています。特に、スマートシティ構想やスマートホームの普及により、ネットワーク接続型LED照明の需要が高まっており、これに対応する高機能なLEDドライバーの需要が増加しています。一方で、LED照明器具の低価格化競争は激しく、ドライバーメーカーには、高効率化、小型化、低コスト化を両立させる技術革新が常に求められています。また、製品の標準化や互換性の確保も、市場の健全な発展には不可欠な課題となっています。

将来展望としては、LEDドライバーはさらなる進化を遂げると予想されます。まず、高効率化と小型化は引き続き重要な開発目標です。より少ない電力損失で、より小さなフットプリントに高機能を詰め込む技術が求められます。スマート照明の進化に伴い、IoT連携はさらに深化し、AI(人工知能)による自動制御や、ユーザーの行動パターン、時間帯、外部環境に応じた最適な照明制御が実現されるでしょう。ワイヤレス給電技術の発展により、電源ケーブルが不要なLED照明システムが登場する可能性もあります。また、Li-Fi(Light Fidelity)のような光通信技術とLEDドライバーの統合により、照明器具がデータ通信のハブとなる未来も考えられます。さらに、より高度な調光制御、例えば人間の生体リズムに合わせた色温度や明るさの変化を自動で行うヒューマンセントリックライティング(HCL)への対応も進むでしょう。これらの技術革新は、LEDドライバーが単なる電源供給装置ではなく、次世代の照明システムを支えるインテリジェントな中核部品としての役割を強化していくことを示唆しています。