LED封止市場規模とシェア分析 ー 成長トレンドと予測 (2025年~2030年)

LED封止市場レポートは、封止材(エポキシ、シリコーン、ポリウレタン、アクリル、およびその他の封止材)、LEDパッケージタイプ(チップオンボード(COB)、表面実装デバイス(SMD)、チップスケールパッケージ(CSP)、ミニ/マイクロLEDモジュール)、最終用途アプリケーション(自動車、家庭用電化製品、産業用/屋外用/園芸用など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LED封止材市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概要と予測

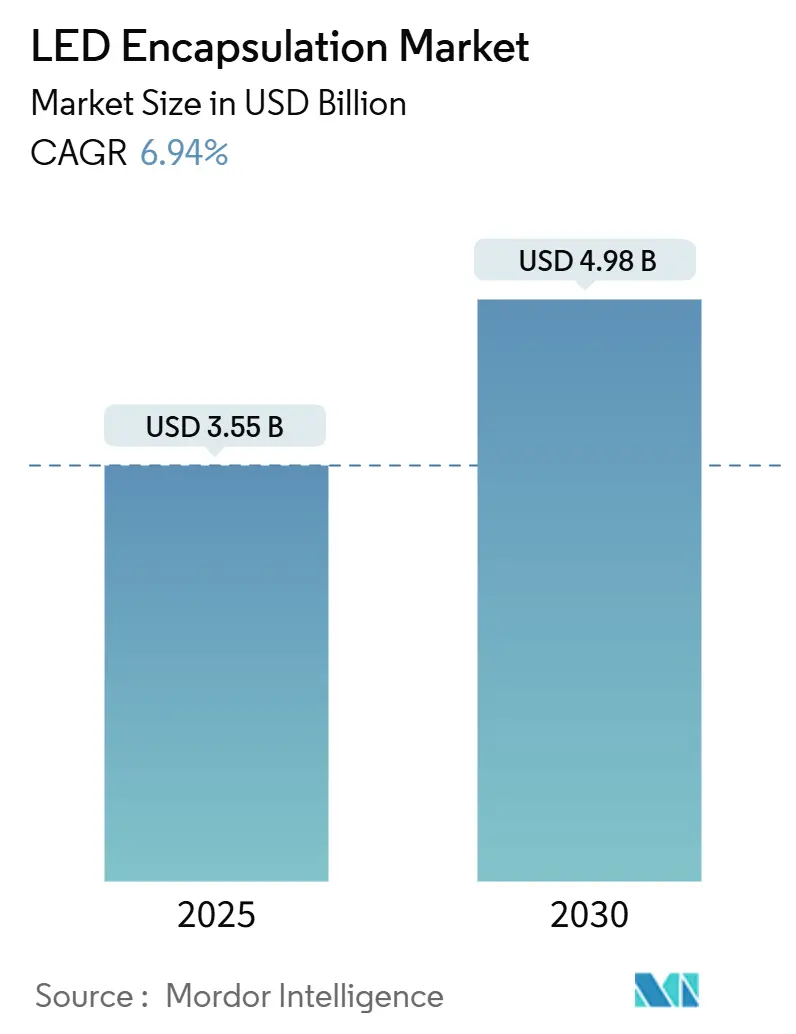

LED封止材市場は、2025年には35.5億米ドルに達し、2030年には49.8億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.94%と見込まれています。この成長は、主に以下の3つの構造的変化によって推進されています。

1. アダプティブドライビングビームおよびマトリックスヘッドランプの普及: 中級車モデルへの採用が主流化しています。

2. UV-CおよびUV-B LEDモジュールの急速な普及: 消毒用途での需要が高まっています。

3. 園芸用照明器具の導入拡大: 90℃を超える持続的な接合部温度に耐える封止材が求められています。

特に、シリコーン封止材は、その優れた耐熱性と高出力動作下での耐光性により、市場シェアを拡大し続けています。自動車OEMはマイクロLEDアダプティブヘッドランプへの投資を強化しており、AEC-Q102信頼性試験に合格する低アウトガス性、高透明性の封止材の需要が高まっています。北米では、CHIPS and Science Actや今後の関税制度に支えられたニアショアリングがサプライチェーンの再編を促しており、アジア太平洋地域では、中国が世界のLED製造能力の70%を占めることで成長を牽引しています。

# 主要なレポートのポイント

* 封止材の種類別: シリコーンは2024年にLED封止材市場シェアの55.93%を占め、2030年までに7.77%のCAGRで成長すると予測されています。

* 用途別: 自動車照明は2024年にLED封止材市場収益の41.94%を占め、2030年までに7.44%のCAGRで拡大すると予想されています。

* パッケージタイプ別: Chip-on-Board(COB)は2024年にLED封止材市場シェアの38.62%を占め、Chip-Scale Package(CSP)は2030年までに7.32%のCAGRで成長しています。

* 硬化技術別: UVおよびLED光硬化システムは7.48%のCAGRで成長しており、2024年に需要の47.74%を占めた熱硬化性樹脂を上回っています。

* 地域別: 北米は2024年に38.74%の収益シェアで市場をリードしました。アジア太平洋地域は2025年から2030年の間に最速の7.38%のCAGRを記録すると予測されています。

# 世界のLED封止材市場のトレンドと洞察

推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 一般照明における高出力LEDの普及:

* 商業用照明器具は150ルーメン/ワットを超え、封止材には120℃を超えるダイ温度で50,000時間以上光学的な透明性を維持する性能が求められています。

* DesignLights Consortiumの規則では36,000時間で90%以上のルーメン維持率が義務付けられており、黄変しやすいエポキシシステムは事実上排除されています。

* 米国および欧州のエネルギーコードは、高効率で色温度調整可能な設置を奨励し、シリコーンの需要を促進しています。

* 自動車用LED照明システムの採用加速:

* アダプティブドライビングビームおよびマトリックスヘッドランプは、欧州およびアジアの中級車モデルで標準装備化が進んでいます。

* ams OSRAMの25,600ピクセルEVIYOS 2.0モジュールやNichiaの16,384マイクロLEDを統合したµPLSなどがその例です。

* これらのシステムは、-40℃から+125℃のサイクルに対応するため、1.0 W/m·Kを超える熱伝導率を持つ封止材を必要とします。

* Seoul SemiconductorのWICOP(ワイヤーレスLED)は、システム効率を240 lm/Wに向上させ、テールライトアセンブリとルーメンあたりの封止材量を削減しています。

* UN R-123およびSAE J2650の規制要件も、市場の成長を後押ししています。

* UV-CおよびUV-B LEDモジュールの需要急増:

* 265~280 nmで動作するUV-C LEDは、HVACシステムや浄水器、車内殺菌モジュールに組み込まれています。

* エポキシやアクリル封止材が1,000時間以内に透過率を半分以上失うのに対し、フェニルシロキサンシリコーンは10,000時間後も90%以上を維持します。

* EPAによるUV-Cデバイスの消毒代替品としての認識は、市場参入を容易にしています。

* NSF/ANSI 55およびIEC 62471の認証は封止材の光学安定性にかかっており、信越化学やDowが提供する高純度シリコーンへの需要を促しています。

* 園芸・アグリテック照明の成長:

* チェコ、ポーランド、北アジアの垂直農場では、24時間稼働し、接合部温度が85℃から105℃に達するLED照明器具が導入されており、ガラス転移温度が150℃を超え、揮発性有機化合物(VOC)の排出がごくわずかな封止材が求められています。

* Wacker Chemieは、園芸用モジュールをターゲットに、高熱伝導性グレードの生産能力を増強するため、2025年に日本と韓国でシリコーンの拡張を計画しています。

* 政府の補助金が制御環境農業を促進し、LED封止材市場に長期的な後押しを提供しています。

* サプライチェーンのニアショアリング:

* 2025年の関税制度により、北米および欧州で封止材サプライチェーンのニアショアリングが進んでいます。

抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* シリコーンおよびエポキシ原料価格の変動:

* 信越化学は2024年7月からシリコーン価格を10%以上引き上げ、Hexionは2024年1月からエポキシ樹脂価格を1ポンドあたり0.10米ドル引き上げました。

* これにより、中堅封止材メーカーの利益が圧迫されています。

* メーカーは、非重要用途で低コストのポリウレタンやアクリル化学品をブレンドしたり、LEDパッケージメーカーとの間で価格転嫁条項を交渉したりして、価格変動の影響を緩和しています。

* プレミアムディスプレイにおけるOLEDの普及:

* OLEDパネルの普及は、民生用電子機器のバックライトにおけるLED封止材の需要を一部侵食しています。

* 青色光出力密度の増加に伴う信頼性の懸念:

* 高出力LEDにおける青色光出力密度の増加は、封止材の信頼性に関する懸念を引き起こしています。

* EUおよびカリフォルニア州におけるVOCおよびマイクロシロキサン放出に関する厳格な規制:

* カリフォルニア州のTitle 17 §94507およびEU RoHS指令は、ジフェニルアミン、ノニルフェノール、低分子量シロキサンを制限しています。

* Nichiaはこれらの汚染物質に関連するルーメン低下を報告しており、顧客に残留モノマーが100 ppm未満の封止材を指定するよう促しています。

* EUのエコデザイン規則は、取り外し可能なLEDモジュールを義務付けており、サプライヤーはプライマーレスで低アウトガス性のシリコーンへの移行を余儀なくされています。

# セグメント分析

封止材の種類別:シリコーンの優位性

シリコーン封止材は、2024年にLED封止材市場で55.93%の市場シェアを占め、7.77%のCAGRで成長すると予測されています。これは、180℃を超える耐熱性と50,000時間以上にわたる90%を超えるUV透過率によるものです。信越化学は、LEDパッケージングおよび環境に優しいグレードに焦点を当て、国内およびタイでのシリコーン拡張に1,800億円(12.4億米ドル)を投じる計画です。エポキシは低出力の看板用途で一定の地位を保っていますが、青色光スペクトルが光酸化を加速させる高出力用途ではシェアを失いつつあります。ポリウレタンはコスト重視のストリップ用途で成長していますが、湿気感受性によって制約を受けています。アクリルは、高速UV硬化によりフレキシブルストリップ用途でニッチな市場を占めています。

Dowの2025年のDOWSIL EG-4175ゲルの発売は、自己修復性およびプライマーレス接着性を備えた超高温シリコーンへのシフトを強調しており、組み立て工程の削減と180℃での誘電信頼性を確保します。Elkemの上海工場は、高熱伝導性シリコーンの生産能力を年間1,500トン追加し、高出力LEDとますます重複する電子機器およびバッテリーモジュール市場に対応しています。

LEDパッケージタイプ別:CSPの加速

Chip-on-Board(COB)は、2024年にLED封止材市場シェアの38.62%を占め、ルーメンあたりのコスト効率の高さから高ルーメン照明器具で重宝されています。しかし、Chip-Scale Package(CSP)は7.32%のCAGRで急成長しており、Samsungは2024年第3四半期に15億個のCSPユニットを出荷し、スマートフォンやアンビエント照明の需要に応えています。CSPはリードフレームとワイヤーボンドを排除し、パッケージ高さを0.5 mm未満に抑え、ベゼルデザインをスリム化します。アダプティブヘッドランプやタブレットのバックライトにおけるミニ・マイクロLEDの普及も、量子ドット色変換器を保護するための低CTE(熱膨張係数)および最小限のアウトガス性を備えた封止材の要件を高めています。

Seoul SemiconductorのWICOPアーキテクチャは、効率を高め、ルーメンあたりの封止材量を削減します。ams OSRAMのピクセル密度の高いEVIYOS 2.0やNichiaのµPLSは、-40℃から+125℃のサイクル全体で剥離を防ぐために、GaNシリコンのCTEに合わせた封止材を必要とします。

最終用途アプリケーション別:自動車照明のリーダーシップ

自動車照明は、2024年に41.94%の収益シェアを獲得すると予想されており、UN R-123によるアダプティブフロントライティングの義務化やEVプラットフォームにおけるLEDコンテンツの増加により、7.44%のCAGRで成長すると予測されています。フル幅OLEDハイブリッドテールライトやマイクロLEDヘッドランプは、低揮発性、高熱伝導性の封止材の仕様を強化しています。民生用電子機器のバックライトは、OLEDパネルが14.11%のCAGRで成長するにつれて需要が侵食されており、封止材サプライヤーは産業用、園芸用、自動車用ニッチ市場への転換を促されています。

産業用および屋外照明は、スマートシティプロジェクトを中心に堅調に推移しており、園芸用照明は垂直農場を通じて拡大し、高湿度下での24時間稼働を要求しています。封止材は、密閉された栽培室内のOSHA VOC制限を満たす必要があり、超低揮発性プロファイルを持つシリコーングレードの差別化をさらに進めています。

硬化技術別:UVおよびLED光硬化のシェア拡大

熱硬化性樹脂は2024年に需要の47.74%を占めていましたが、UVおよびLED光硬化性処方は7.48%のCAGRで成長しており、硬化サイクルを数時間から数秒に短縮し、エネルギー消費を大幅に削減しています。LEDベースのUV光源は、水銀アークランプよりも長寿命であり、有害廃棄物の削減という世界的な取り組みと合致しています。

デュアルキュア化学品は、高速UV表面硬化と、影になった領域での深部湿気または熱硬化を組み合わせることで、高密度COBモジュールに適しています。カリフォルニア州のVOC上限規制とEU RoHS指令は、溶剤フリーのUVシステムへの選好をさらに強めています。機器メーカーは現在、シリコーン光開始剤に合わせた365 nmおよび395 nmのLEDフラッドユニットを提供しており、オーブンボトルネックなしでSMTライン内でのインライン硬化を可能にしています。

# 地域分析

* 北米: 2024年にLED封止材市場収益の38.74%を占めました。CHIPS and Science Actによる2,310億米ドルの刺激策がサプライチェーンを国内に戻す動きを後押ししています。中国からの輸入品に対する60%の関税見込みは、LEDパッケージメーカーにUSMCA(米国・メキシコ・カナダ協定)の条件に基づきメキシコとカナダに生産能力を確立するよう促しています。自動車用LEDの需要は、米国のOEMがアダプティブビームを主流モデルに組み込むことで加速しており、ニアショアリングされた封止材製造は運賃と関税コストを軽減しています。

* アジア太平洋: 7.38%のCAGRを記録すると予測されており、製造拠点としての地位を維持しています。中国は世界のLEDチップ生産量の70%を占め、インドネシアとベトナムはサプライチェーンの多様化の恩恵を受けています。さらに、インドのPLI(生産連動型インセンティブ)は国内部品ラインを刺激しています。日本と韓国はR&Dの進歩の最前線にあり、Wacker Chemieの特殊シリコーン投資に反映されています。

* ヨーロッパ: エコデザイン2019/2020の下で厳格なエネルギー効率とリサイクル可能性の義務を課しており、プライマーレスで低VOCのシリコーンへの需要を促しています。ドイツは高ピクセルヘッドランプを推進し、中東欧は高温封止材を必要とする園芸用照明器具を拡大しています。

* 南米、中東・アフリカ: 南米市場は小さいながらも成長しており、ブラジルの改修工事やメキシコの自動車ラインが牽引しています。中東およびアフリカは、スマートシティやオフグリッド太陽光発電プログラムで高効率照明器具を採用しており、砂漠の温度や高いUVに対応できる封止材のニッチ市場を創出しています。

# 競争環境

Dow、Shin-Etsu、Wacker Chemie、Momentiveは、垂直統合されたシリコーン事業とグローバルな技術サービスチームを通じてLED封止材市場を牽引しています。信越化学の先進シリコーンへの累計1,800億円の投資は、長期的なコミットメントを示しています。NuSilやEpic Resinsのような小規模な専門企業は、宇宙グレードやデュアルキュアフレキシブルストリップなど、高信頼性のニッチ市場を開拓しています。

技術的な優位性は現在、プライマーレス接着、自己修復ゲル、屈折率向上添加剤にあり、DowのEG-4175やHenkelのPixelligent高RIナノコンポジットへの投資がその例です。LEDメーカーも自社で封止材を開発しており、NichiaやSeoul Semiconductorは独自の化学品を通じてマイクロLEDプラットフォームを保護し、バリューチェーンを強化しています。カリフォルニア州およびEUのVOC規制への対応能力は、ISO 14001認証工場と自社分析ラボを持つサプライヤーに有利な事実上の障壁として機能しています。

LED封止材業界の主要企業:

* Dow Corning Corporation

* NuSil Technology LLC

* H.B. Fuller Company

* Shin-Etsu Chemical Co., Ltd.

* Henkel AG & Co. KGaA

# 最近の業界動向

* 2025年5月: Seoul Semiconductorは、特許取得済みのワイヤーレスマイクロLEDデバイスの出荷に支えられ、世界のLED市場シェアでams OSRAMとの差を1パーセンテージポイントに縮めました。

* 2025年2月: Dowは、電気自動車インバーターおよび高出力LED向けに180℃動作に対応した自己プライミング、自己修復性封止材であるDOWSIL EG-4175シリコーンゲルを発表しました。

* 2025年1月: Wacker Chemieは、自動車および産業用LEDパッケージ向けの高熱伝導性材料に特化した特殊シリコーン工場を韓国の鎮川(ジンチョン)で稼働させました。

* 2025年1月: Wacker Chemieは、熱界面材料およびLED封止材グレードの生産能力を拡大するため、日本のつくばに新しい特殊シリコーン施設を稼働させました。

本レポートは、LEDカプセル化市場に関する包括的な分析を提供しており、その調査範囲、調査方法、主要な市場動向、成長予測、および競争環境について詳細に記述しています。

エグゼクティブサマリーでは、市場の全体像が示され、LEDカプセル化市場は2030年までに49.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 一般照明における高出力LEDの普及拡大。

* 車載LED照明システムの採用加速。

* 家電製品のバックライト需要の拡大。

* 高透明性封止材を必要とするUV-C/UV-B LEDモジュールの急増。

* 2025年の関税制度を背景とした封止材サプライチェーンのニアショアリング。

* 連続接合部温度90℃に対応する園芸・農業技術照明の成長。

一方で、市場の成長を抑制する要因も存在します。

* シリコーンおよびエポキシ原料価格の変動。

* プレミアムディスプレイにおけるOLEDの普及拡大。

* 青色光出力密度の増加に伴う信頼性の懸念。

* EUおよびカリフォルニア州におけるVOC(揮発性有機化合物)およびマイクロシロキサン排出に関する厳格な規制。

レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と競争力学が深く掘り下げられています。

市場規模と成長予測は、カプセル化材料、LEDパッケージタイプ、最終用途アプリケーション、硬化技術、および地域別に詳細に分析されています。

特に、カプセル化材料別では、シリコーンが優れた熱安定性とUV安定性により、市場シェアの55.93%を占め、年平均成長率(CAGR)7.77%で成長を牽引しています。

最終用途アプリケーション別では、適応型ドライビングビームの規制義務化とマイクロLEDヘッドランプの台頭により、車載照明がCAGR 7.44%で主要な成長セグメントとなっています。

硬化技術別では、UVおよびLED光硬化カプセル化材が、硬化時間を数時間から数秒に短縮し、VOC排出量を削減する利点から、CAGR 7.48%で拡大しています。

地域別では、中国の支配的なLED製造拠点に支えられ、アジア太平洋地域が2030年までCAGR 7.38%で最も速い成長を遂げると予測されています。

その他、エポキシ、ポリウレタン、アクリルなどのカプセル化材料、COB、SMD、CSP、ミニ/マイクロLEDモジュールといったLEDパッケージタイプ、家電・ディスプレイ、建築・商業照明、産業・屋外/園芸などの最終用途、熱硬化性、デュアル硬化システム、室温加硫といった硬化技術、そして北米、南米、欧州、中東・アフリカといった各地域の市場動向も詳細に分析されています。

競争環境の章では、市場集中度分析、戦略的動向と投資、市場シェア分析が行われ、Dow Inc.、DuPont de Nemours, Inc.、Wacker Chemie AG、Shin-Etsu Chemical Co., Ltd.、Momentive Performance Materials Inc.、Henkel AG and Co. KGaA、Panasonic Holdings Corporationなど、多数の主要企業のプロファイルが提供されています。

最後に、市場の機会と将来展望、特に未開拓のニーズやホワイトスペースについても言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 一般照明における高出力LEDの普及拡大

- 4.2.2 車載用LED照明システムの採用加速

- 4.2.3 家庭用電化製品のバックライト需要の拡大

- 4.2.4 高透明封止材を必要とするUV-C/UV-B LEDモジュールの急増

- 4.2.5 2025年の関税制度による封止材サプライチェーンのニアショアリング

- 4.2.6 90 °Cの連続接合部温度を持つ園芸・アグリテック照明の成長

- 4.3 市場の阻害要因

- 4.3.1 シリコーンおよびエポキシ原料価格の変動

- 4.3.2 プレミアムディスプレイにおけるOLEDの普及拡大

- 4.3.3 青色光出力密度の増加に伴う信頼性の懸念

- 4.3.4 EUおよびカリフォルニア州におけるVOCおよびマイクロシロキサン放出に関する厳しい規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 封止材別

- 5.1.1 エポキシ

- 5.1.2 シリコーン

- 5.1.3 ポリウレタン

- 5.1.4 アクリルおよびその他の封止材

- 5.2 LEDパッケージタイプ別

- 5.2.1 チップオンボード (COB)

- 5.2.2 表面実装デバイス (SMD)

- 5.2.3 チップスケールパッケージ (CSP)

- 5.2.4 ミニ/マイクロLEDモジュール

- 5.3 用途別

- 5.3.1 自動車照明

- 5.3.2 家庭用電化製品およびディスプレイ

- 5.3.3 建築用および商業用照明

- 5.3.4 産業用および屋外/園芸用

- 5.4 硬化技術別

- 5.4.1 熱硬化性樹脂

- 5.4.2 UV / LED光硬化

- 5.4.3 デュアル硬化システム

- 5.4.4 室温加硫 (RTV)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 メキシコ

- 5.5.2.3 アルゼンチン

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向と投資

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Dow Inc.

- 6.4.2 DuPont de Nemours, Inc.

- 6.4.3 Wacker Chemie AG

- 6.4.4 Shin-Etsu Chemical Co., Ltd.

- 6.4.5 Momentive Performance Materials Inc.

- 6.4.6 Henkel AG and Co. KGaA

- 6.4.7 H.B. Fuller Company

- 6.4.8 Panasonic Holdings Corporation

- 6.4.9 Elkem ASA

- 6.4.10 Nagase and Co., Ltd.

- 6.4.11 NuSil Technology LLC

- 6.4.12 Epic Resins

- 6.4.13 Intertronics Ltd.

- 6.4.14 Momentive Performance Materials Inc.

- 6.4.15 Citizen Electronics Co., Ltd.

- 6.4.16 OSRAM Licht AG

- 6.4.17 Nichia Corporation

- 6.4.18 Seoul Semiconductor Co., Ltd.

- 6.4.19 Cree LED (SG Hldg.)

- 6.4.20 Everlight Electronics Co., Ltd.

- 6.4.21 Sumitomo Bakelite Co., Ltd.

- 6.4.22 3M Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LED封止とは、発光ダイオード(LED)チップを外部環境から保護し、その性能を最大限に引き出すために不可欠なプロセスでございます。具体的には、LEDチップとそれを搭載するリードフレームや基板、そして電気的に接続するワイヤーボンディング部分を、透明な樹脂やガラスなどの材料で覆い固めることを指します。この封止の主な目的は、湿気、酸素、塵埃、化学物質、機械的衝撃などからデリケートなLEDチップを保護し、電気的絶縁性を確保することにあります。また、光の取り出し効率を向上させ、適切な配光特性を持たせる光学的な役割や、LEDチップで発生する熱を外部へ効率的に放散させる熱管理の役割も担っております。封止材料の選択や構造設計は、LEDの寿命、信頼性、光出力、色度、そしてコストに大きく影響するため、非常に重要な技術分野でございます。

LED封止の種類は、使用される材料や構造によって多岐にわたります。最も一般的に用いられるのは樹脂封止で、特にエポキシ樹脂とシリコーン樹脂が主流でございます。エポキシ樹脂は、機械的強度が高く、比較的安価であるため、初期のLEDや一部の低出力LEDに広く使われておりました。しかし、熱や紫外線による黄変が起こりやすく、高輝度・高出力LEDには不向きな点が課題でございました。これに対し、シリコーン樹脂は、優れた耐熱性、耐紫外線性、高い透明度、そして柔軟性を持ち合わせているため、高輝度LEDや白色LEDの封止材として現在では主流となっております。また、屈折率の調整が容易であるため、光取り出し効率の向上にも寄与いたします。その他、特殊な用途では、より高い信頼性や気密性が求められる場合にガラス封止やセラミック封止が採用されることもございます。構造面では、従来の砲弾型(ランプ型)から、表面実装型(SMD型)、チップオンボード(COB)型、そしてチップスケールパッケージ(CSP)型へと進化してまいりました。SMD型は、リフレクターカップにチップを配置し、その上から樹脂で封止する形式で、汎用性が高く、幅広い用途で利用されております。COB型は、複数のLEDチップを直接基板上に実装し、一括で封止することで、高出力化と省スペース化を実現します。CSP型は、LEDチップ自体をパッケージと見なす極小パッケージで、封止層を最小限に抑えることで、さらなる小型化と高密度実装を可能にしております。フリップチップ実装と組み合わせることで、ワイヤーボンディングが不要となり、放熱性や信頼性の向上にも貢献いたします。

LED封止技術は、現代社会の様々な分野で幅広く活用されております。最も身近な用途としては、一般照明が挙げられます。住宅、オフィス、店舗、工場など、あらゆる場所でLED照明が普及しており、その光源には封止されたLEDが不可欠でございます。また、自動車分野では、ヘッドライト、テールランプ、車内照明、計器類など、高い信頼性と耐久性が求められる環境でLEDが採用されております。ディスプレイ分野においても、テレビ、スマートフォン、大型サイネージ、そして次世代のマイクロLEDディスプレイなど、高精細で省電力な表示を実現するためにLED封止技術が貢献しております。その他、液晶ディスプレイのバックライト、医療機器、UV-LEDを用いた殺菌・硬化装置、IR-LEDを用いたセンサーや通信機器、植物工場における育成用照明など、多岐にわたる特殊用途でもその重要性は増すばかりでございます。ウェアラブルデバイスやIoT機器の普及に伴い、小型で高効率なLEDの需要も高まっており、封止技術の進化がこれらの製品の実現を支えております。

LED封止に関連する技術は多岐にわたり、相互に密接な関係を持って進化しております。まず、LEDチップ自体の高効率化、高輝度化、波長制御技術の進歩は、封止材料や構造設計に直接的な影響を与えます。特に白色LEDにおいては、青色LEDチップと蛍光体を組み合わせるのが一般的であり、この蛍光体技術が封止と深く関連しております。蛍光体は封止材に混合されるか、チップ上に塗布され、その種類、粒径、分布、濃度がLEDの色温度、演色性、光変換効率を決定する重要な要素となります。また、LEDチップを基板に接合するダイボンディング技術や、電気的に接続するワイヤーボンディング技術(フリップチップ実装では不要)も、封止前の工程として重要です。LEDの性能を左右する熱管理においては、封止材自体の熱伝導性はもちろんのこと、基板材料(セラミック、金属コア基板など)、放熱フィン、熱界面材料(TIM)などの放熱技術が不可欠です。光学設計も関連技術の一つであり、封止材の形状やレンズ構造、リフレクターカップの設計によって、光の取り出し効率や配光特性が最適化されます。さらに、封止材料そのものの開発、すなわち高透明性、高耐熱性、高耐UV性、適切な屈折率、ガスバリア性を持つ新素材の探求も継続的に行われております。製造プロセスにおいては、高精度なディスペンス技術、成形技術、硬化技術などが封止の品質と生産性を左右いたします。

LED封止技術の市場背景は、エネルギー効率への高い要求と、LEDの適用範囲の拡大によって、持続的な成長を遂げております。世界的な環境意識の高まりと省エネルギー規制の強化は、LED照明の普及を強力に後押しし、それに伴い高性能なLED封止技術への需要も高まっております。特に、自動車の電動化や自動運転技術の進化、スマートシティ構想の具体化、そして高精細ディスプレイ市場の拡大は、LED封止技術の新たな成長ドライバーとなっております。市場の主要プレイヤーとしては、日亜化学工業、ルミレッズ、オスラム、サムスン、LGイノテック、ソウル半導体といった大手LEDメーカーが、チップからパッケージまで一貫した開発を進めております。また、信越化学工業、ダウ、モメンティブ、ワッカーといった化学メーカーが、高性能な封止材料を提供し、市場を支えております。一方で、市場はコスト競争の激化、さらなる性能向上(ルーメン/ワット、寿命)、過酷な環境下での信頼性確保、そして標準化の課題に直面しております。特に、小型化、高出力化、高演色性、調光・調色機能といった多様なニーズに応えるため、封止技術には常に革新が求められております。

今後のLED封止技術の展望は、さらなる材料革新、高機能化、そして多様なアプリケーションへの対応が鍵となります。材料面では、より高い熱伝導率、優れたガスバリア性、自己修復機能、そして特定の屈折率を持つ次世代封止材の開発が進むでしょう。これにより、LEDの寿命と信頼性が飛躍的に向上し、より過酷な環境下での使用が可能となります。構造面では、CSPやマイクロLEDといった超小型パッケージの普及が加速し、これに対応する極薄で高信頼性の封止技術が不可欠となります。光学素子(レンズなど)や熱管理機能が封止パッケージ内にさらに統合され、モジュールとしての機能性が向上する可能性もございます。また、単なる保護材としてだけでなく、封止材自体にセンサーやアクティブな素子を組み込むことで、LEDの状態を監視したり、環境に応じて性能を最適化したりする「スマート封止」の概念も登場するかもしれません。持続可能性の観点からは、環境負荷の低いエコフレンドリーな材料や製造プロセスの開発、リサイクル性の向上が求められます。新たな応用分野としては、可視光通信(Li-Fi)、先進医療機器、農業用照明など、LEDの可能性を広げる分野での封止技術の貢献が期待されます。AIや機械学習を活用した材料設計やプロセス最適化も、今後の封止技術開発を加速させる重要な要素となるでしょう。これらの進化を通じて、LED封止技術は、より高性能で信頼性の高いLED製品の実現に不可欠な基盤技術として、その重要性を一層高めていくことと存じます。