左心耳デバイス市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

左心耳閉鎖デバイス市場は、製品(心内膜閉鎖デバイスなど)、アクセスアプローチ(経カテーテル、低侵襲外科手術など)、材料(ニチノール、ポリマー複合材など)、エンドユーザー(三次医療機関、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

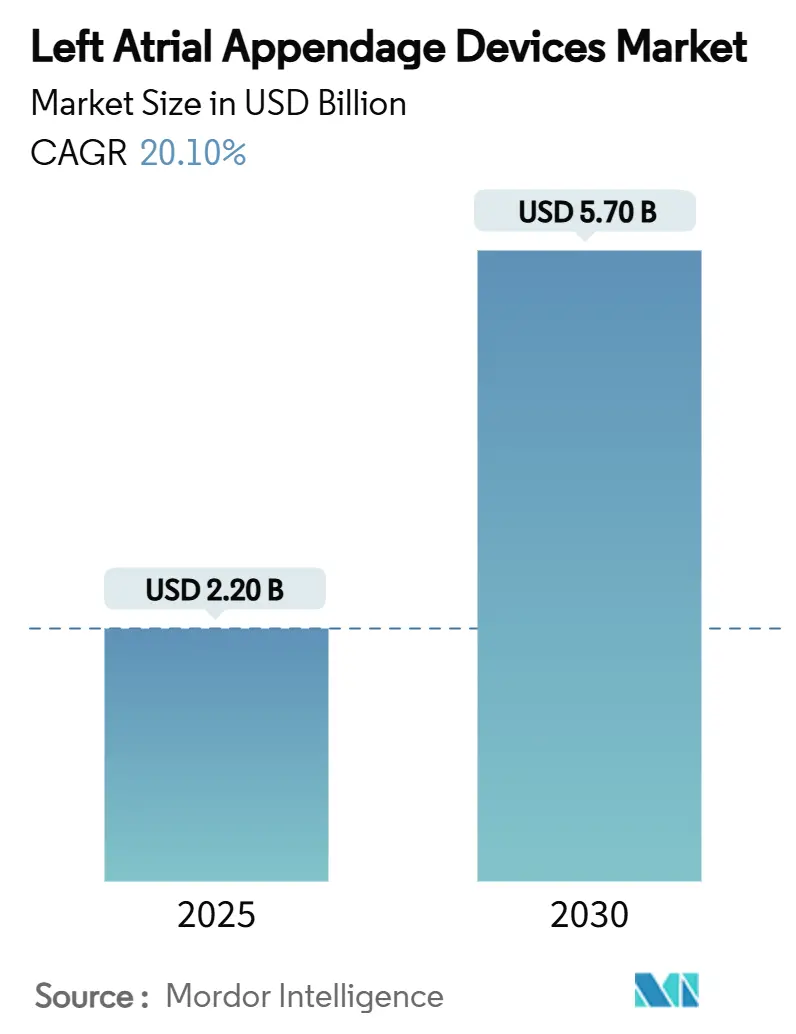

心房細動患者向けの左心耳閉鎖デバイス市場は、2025年に22億米ドルと評価され、2030年までに57億米ドルに達すると予測されており、2025年から2030年にかけて20.5%のCAGR(年平均成長率)で急速な成長を遂げると見込まれています。この市場の成長は、OPTION試験で報告された主要出血の有意な減少といった強力な臨床的エビデンス、高齢化に伴う不整脈有病率の増加、外来手術センター(ASC)の能力拡大、および左心耳閉鎖術とカテーテルアブレーションを組み合わせた処置に対する新しい米国MS-DRGコードの導入によって推進されています。市場競争は寡占的で、技術的差別化が重視されており、ボストン・サイエンティフィック社のWATCHMANフランチャイズの成長や、デバイス関連血栓症を低減するポリマーコーティング製品の投入がその例です。ジョンソン・エンド・ジョンソン社によるLaminar社の買収や、エドワーズライフサイエンス社によるJenaValve社とEndotronix社の買収など、戦略的なM&Aも活発です。これらの要因が、研究開発投資、規制経路の拡大、臨床データの深化を通じて市場の拡大を後押ししています。

主要な市場データ:

* 調査期間: 2021年 – 2030年

* 2030年の予測市場規模: 7億米ドル

* 2025年から2030年のCAGR: 20.5%

* 主要企業: ボストン・サイエンティフィック社、ジョンソン・エンド・ジョンソン社、エドワーズライフサイエンス社など

* 主要な市場セグメント: 左心耳閉鎖術デバイス、カテーテルアブレーションデバイス

* 主要な地域市場: 北米、欧州、アジア太平洋地域これらの市場データは、左心耳閉鎖術デバイスおよびカテーテルアブレーションデバイス市場が、技術革新と戦略的投資に牽引され、今後も力強い成長を続けることを明確に示しています。特に、高齢化社会の進展に伴う心房細動患者の増加は、これらの治療法の需要をさらに高めるでしょう。また、低侵襲治療へのシフトと患者アウトカムの改善が、市場拡大の重要な推進力となると考えられます。企業は、継続的な研究開発とM&Aを通じて、製品ポートフォリオを強化し、新たな治療オプションを提供することで、この成長市場での競争優位性を確立しようとしています。

本レポートは、心臓の上部にある耳たぶ状の小さな袋である左心耳(Left Atrial Appendage: LAA)に関連するデバイスの世界市場について詳細に分析したものです。これらのデバイスは、心房細動(AF)患者における脳卒中の主要原因である血栓形成を予防し、心臓発作のリスクを低減するために使用されます。

1. 調査の範囲と市場定義

本調査では、左心耳閉鎖デバイス市場を、製品タイプ(心内膜閉鎖デバイス、心外膜閉鎖デバイス)、アクセスアプローチ(経カテーテル、低侵襲外科、開胸外科)、材料(ニッケルチタン、ポリマー複合材、混合材料)、エンドユーザー(三次医療病院、外来手術センター、専門心臓クリニック)、および主要地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、その市場規模と成長予測を評価しています。

2. エグゼクティブサマリー

左心耳閉鎖デバイス市場は、心房細動(AF)の罹患率増加と、長期抗凝固療法に代わる選択肢としてのデバイスの採用拡大により、顕著な成長を遂げています。技術革新、償還範囲の拡大、および外来手術センター(ASC)の役割の増大が市場を牽引する主要因となっています。

3. 市場の状況

3.1 市場の推進要因

* 心房細動(AF)の負担増加: 世界的に心房細動の患者数が増加の一途をたどっており、特に高齢化社会の進展に伴い、脳卒中リスクの高い患者に対する左心耳閉鎖デバイスの需要が急速に高まっています。

* 長期抗凝固療法への代替としての採用拡大: 経口抗凝固薬の長期服用が困難な患者、出血リスクの高い患者、または抗凝固療法が禁忌とされる患者にとって、左心耳閉鎖デバイスは有効かつ安全な代替治療法として広く受け入れられつつあります。これにより、治療選択肢が広がり、市場の拡大に寄与しています。

* 閉鎖および画像診断システムの技術進歩: デバイスの設計、生体適合性材料、および処置中の高精度な画像誘導技術(例:経食道心エコー、CT、3Dマッピング)の継続的な進歩が、処置の安全性、有効性、および成功率を飛躍的に向上させています。

* 償還範囲の拡大: 特に米国では、CMS(メディケア・メディケイドサービスセンター)が新しいMS-DRG 317を導入し、同一セッションでの心房細動アブレーションと左心耳閉鎖処置に対する病院への償還を拡大しました。これにより、複合処置の件数が増加し、より多くの患者がこの治療法の恩恵を受けられるようになりました。

* 外来構造的心臓プログラム(ASC)の出現: 外来手術センター(ASC)は、入院施設と比較して低い運営コストで、患者にとって好ましい外来治療を提供することが可能です。これにより、左心耳閉鎖処置の実施能力が拡大し、市場成長の重要なドライバーとなっています。

* 高度な画像診断と計算モデリングによる成功率向上: 術前の詳細な計画と術中のリアルタイムガイダンスにおける高度な画像診断技術と計算モデリングの活用が、デバイスの適切な選択、留置精度の向上、および合併症リスクの低減に繋がり、処置の成功率と患者転帰を改善しています。

3.2 市場の抑制要因

* デバイスおよび処置の高額な初期費用: 左心耳閉鎖デバイスの導入および関連する処置は高額であり、これが一部の医療システムや患者層における普及を妨げる要因となることがあります。特に発展途上国では、費用が大きな障壁となる可能性があります。

* デバイス関連血栓および心膜液貯留のリスク: 左心耳閉鎖処置には、デバイス関連血栓の形成や心膜液貯留といった潜在的な合併症のリスクが伴います。これらのリスクは、臨床医や患者が治療法を選択する際の懸念事項となることがあります。

* 術者トレーニングの不足と学習曲線の急峻さ: 左心耳閉鎖処置は高度な技術と専門知識を要するため、十分なトレーニングを受けた術者の不足や、処置の習熟に時間がかかることが課題となっています。これにより、処置の普及が制限される可能性があります。

* ニッケルチタン部品のサプライチェーンの不安定性: 左心耳閉鎖デバイスの主要材料の一つであるニッケルチタンのサプライチェーンにおける変動性や供給の不安定性が、製造コストや製品供給に影響を与える可能性があります。

4. 市場規模と成長予測(金額ベース)

左心耳閉鎖デバイス市場は、2025年には22億米ドルに達し、2030年までには57億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.5%と非常に高い伸びが期待されています。

* 製品別: 心内膜閉鎖デバイスが市場の67.9%という最大のシェアを占めており、その強力な臨床エビデンスと広範なカテーテルラボインフラストラクチャにより、市場を牽引しています。

* アクセスアプローチ別: 経カテーテルアプローチが主流であり、低侵襲性と患者の回復の速さから広く採用されています。

* 材料別: ニッケルチタンが主要な材料として使用されていますが、ポリマー複合材や混合材料を用いたデバイスも進化を続けています。

* エンドユーザー別: 三次医療病院が主要なエンドユーザーですが、外来手術センター(ASC)は17.3%のCAGRで成長しており、将来の重要な成長セグメントと見なされています。

* 地域別: アジア太平洋地域は、医療アクセスの改善、医療インフラの発展、および高齢化人口の増加に牽引され、14.2%のCAGRで最も急速な成長を遂げる地域と予測されています。北米と欧州も引き続き大きな市場シェアを占めています。

5. 競争環境

市場は、Abbott Laboratories、Boston Scientific Corporation、Johnson & Johnson(Biosense Webster / SentreHeart)など、多数の主要企業によって競争が繰り広げられています。これらの企業は、革新的な製品開発、戦略的提携、およびグローバルな市場拡大を通じて競争力を強化しています。本レポートでは、主要企業の事業概要、財務状況、製品と戦略、最近の動向などが詳細に分析されています。

6. 市場機会と将来展望

未開拓市場(ホワイトスペース)や満たされていない医療ニーズの評価を通じて、左心耳閉鎖デバイス市場にはさらなる成長と革新の機会が存在します。技術の進化と臨床エビデンスの蓄積により、より多くの患者がこの治療法の恩恵を受けられるようになることが期待されます。

以上で、本レポートの概要を締めくくります。詳細な市場分析、主要企業の戦略、および将来の市場予測については、完全版レポートをご参照いただくことで、より深い洞察と意思決定に役立つ情報が得られます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心房細動(AF)の負担増加

- 4.2.2 長期抗凝固療法に代わる選択肢としての採用拡大

- 4.2.3 閉塞および画像診断システムにおける技術的進歩

- 4.2.4 償還範囲の拡大

- 4.2.5 外来構造的心臓プログラム(ASC)の出現

- 4.2.6 高度な画像診断と計算モデリングによる成功率の向上

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよび処置費用

- 4.3.2 デバイス関連血栓および心嚢液貯留のリスク

- 4.3.3 限られた術者トレーニングと急峻な学習曲線

- 4.3.4 ニチノール部品のサプライチェーンの変動性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 心内膜閉塞デバイス

- 5.1.2 心外膜閉塞デバイス

-

5.2 アクセスアプローチ別

- 5.2.1 経カテーテル

- 5.2.2 低侵襲外科

- 5.2.3 開胸外科

-

5.3 材料別

- 5.3.1 ニチノール

- 5.3.2 ポリマー複合材

- 5.3.3 混合材料

-

5.4 エンドユーザー別

- 5.4.1 三次医療病院

- 5.4.2 外来手術センター

- 5.4.3 専門心臓クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター / セントレハート)

- 6.3.4 アトリキュア・インク

- 6.3.5 ライフテック・サイエンティフィック・コーポレーション

- 6.3.6 オクルテック・ホールディングAG

- 6.3.7 アキュタス・メディカル・インク

- 6.3.8 カーディア・インク

- 6.3.9 イージス・メディカル・グループ

- 6.3.10 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.11 レプ・メディカル・テクノロジー

- 6.3.12 江蘇サクセス・メディカル・デバイス

- 6.3.13 キーストーン・ハート・リミテッド

- 6.3.14 オクルフィット・メディカル

- 6.3.15 エンジェル・メディカル・システムズ

- 6.3.16 エピカーディア・テクノロジーズ

- 6.3.17 インスパイアMD・インク

- 6.3.18 W. L. ゴア・アンド・アソシエイツ

- 6.3.19 SMT(サハジャナンド・メディカル・テクノロジーズ)

- 6.3.20 オーケストラ・バイオメッド・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

左心耳デバイスとは、非弁膜症性心房細動(NVAF)患者様において、脳卒中の主要な原因となる血栓が形成されやすい左心耳(Left Atrial Appendage, LAA)を、経皮的に閉鎖または遮断することで、血栓の発生と全身への塞栓を防ぎ、脳卒中リスクを低減することを目的とした医療機器です。心房細動は不整脈の一種であり、心臓の拍動が不規則になることで、特に左心耳内で血液がよどみやすくなり、血栓が形成されやすくなります。この血栓が剥がれて脳に運ばれると、脳梗塞を引き起こす可能性があります。従来の治療法としては、抗凝固薬の服用が一般的ですが、出血リスクや服薬アドヒアランスの問題から、長期的な抗凝固療法が困難な患者様も少なくありません。左心耳デバイスは、このような患者様に対し、抗凝固薬に代わる、あるいは補完する脳卒中予防の選択肢として注目されています。これは低侵襲な経皮的治療であり、カテーテルを用いて心臓にアクセスし、LAAの開口部を物理的に塞ぐことで、血栓形成の温床を排除します。

左心耳デバイスは、主にLAAの開口部を内側から塞ぐ「閉鎖型(Occluder)」と、外側からLAAを縛り上げる「遮断型(Excluder)」に大別されます。閉鎖型デバイスの代表例は、ボストン・サイエンティフィック社のWATCHMAN™デバイスです。これは傘状の構造で、LAA開口部に留置され、内皮化によりLAAを閉鎖します。アボット社のAmulet™デバイスも閉鎖型で、多様なLAA形状に対応できるよう設計されており、アンカー固定方法に特徴があります。これらは心房中隔穿刺を経て左心房からLAA内に展開されます。一方、セントレハート社のLARIAT®デバイスは遮断型で、経皮的に心膜腔からLAAの外側をアプローチし、特殊な縫合糸でLAAの根元を縛り上げることで、LAAを心房から物理的に切り離します。各デバイスはLAAの解剖学的特徴や患者様の状態に応じて選択され、異なる留置手技と特徴を持ちます。

左心耳デバイスの主な用途は、非弁膜症性心房細動(NVAF)患者様における脳卒中予防です。特に、長期的な経口抗凝固薬(OAC)の服用が困難または禁忌である患者様が主な適応となります。具体的には、消化管出血や頭蓋内出血などの重篤な出血イベントの既往がある方、出血リスクが高いと評価される方(HAS-BLEDスコアが高い)、OACの服薬アドヒアランスが不良な方、特定の職業で出血リスクを避けたい方などです。また、OACを適切に服用しているにもかかわらず脳卒中を再発した患者様に対しても、追加の予防策として検討されることがあります。治療の目標は、脳卒中リスクを低減し、最終的にOACからの離脱を可能にすることです。患者様の選択は、CHA2DS2-VAScスコアによる脳卒中リスク評価、HAS-BLEDスコアによる出血リスク評価、そして経食道心エコー(TEE)や心臓CTによるLAAの解剖学的評価に基づいて慎重に行われます。

左心耳デバイスの安全かつ効果的な留置には、複数の関連技術が不可欠です。術前のLAA形態評価、血栓の有無確認、手技中のリアルタイムガイドには、経食道心エコー(TEE)が中心的な役割を果たします。TEEはLAAのサイズ、形状、開口部の向きなどを詳細に評価し、最適なデバイス選択とサイジングに貢献します。心臓CTは、LAAの三次元構造を詳細に把握し、デバイス留置のシミュレーションや術前計画に有用です。手技中は血管造影も併用され、カテーテルの位置やデバイスの展開状況をリアルタイムで確認します。デリバリーシステムとしては、デバイスをLAAまで安全に運ぶための特殊なカテーテル、シース、ガイドワイヤーなどが用いられます。手技は通常、全身麻酔下で行われ、心房中隔穿刺によって右心房から左心房へとアクセスします。デバイス留置後は、内皮化促進とデバイス関連血栓症(DRT)リスク低減のため、短期間の抗血小板薬(DAPT)や抗凝固薬が併用されることが一般的です。

世界的な高齢化に伴い心房細動患者数は増加し、脳卒中予防のニーズも高まっています。経口抗凝固薬(OAC)は標準治療ですが、出血リスクや服薬管理の課題を抱えています。この背景から、OACが困難な患者様への代替治療として、左心耳デバイス市場は急速に拡大しています。欧米では先行して普及が進み、日本では2019年にWATCHMAN™デバイスが保険適用となり、治療選択肢として認知され始めています。主要な市場プレイヤーは、ボストン・サイエンティフィック社、アボット社、セントレハート社などです。市場規模は今後も拡大が見込まれ、特にアジア太平洋地域での成長が期待されます。しかし、デバイスの費用、手技の専門性、長期的な安全性と有効性に関するさらなるデータ蓄積、そして治療施設の拡大と術者の育成が、今後の普及における重要な課題となっています。

左心耳デバイスの分野は、今後も技術革新と適応拡大が進むと予想されます。デバイス自体は、より多様なLAAの解剖学的特徴に対応できるよう、形状やサイズのバリエーションが増え、留置がさらに容易で安全な設計へと進化していくでしょう。生体適合性の高い新素材開発や、MRI検査への対応も進む可能性があります。手技面では、術前計画におけるAIや3Dプリンティング技術の活用により、LAAの精密なモデリングと最適なデバイス選択、留置シミュレーションが可能となり、手技の成功率向上と合併症リスク低減に貢献すると期待されます。ロボット支援下での手技導入も、術者の負担軽減や手技の標準化を進めるでしょう。適応患者の範囲も、より低リスクの患者様への拡大や、他の心疾患治療との併用など、さらなる検討が進むと見られます。長期的な安全性と有効性に関する大規模なデータ蓄積は引き続き重要であり、個別化医療の観点から、患者様一人ひとりのLAAの特性やリスクプロファイルに応じた最適な治療戦略が確立されていくことが期待されます。日本においても、承認デバイスの増加や治療施設の拡充、保険償還制度の改善を通じて、より多くの患者様がこの恩恵を受けられるようになるでしょう。