左心室補助装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

左心室補助装置市場レポートは、ポンプ技術(軸流、遠心流)、植込みタイプ(植込み型連続流、体外式拍動流)、治療法(移植待機、最終治療など)、患者の年齢層(成人、小児)、エンドユーザー(病院、専門心臓センターなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

左心室補助循環装置(LVAD)市場は、2030年までの成長トレンドと予測に関する詳細なレポートです。本市場は、ポンプ技術、植込み型、治療法、患者年齢層、エンドユーザー、および地域によってセグメント化されており、市場予測は米ドル建てで提供されます。

市場概要と主要指標

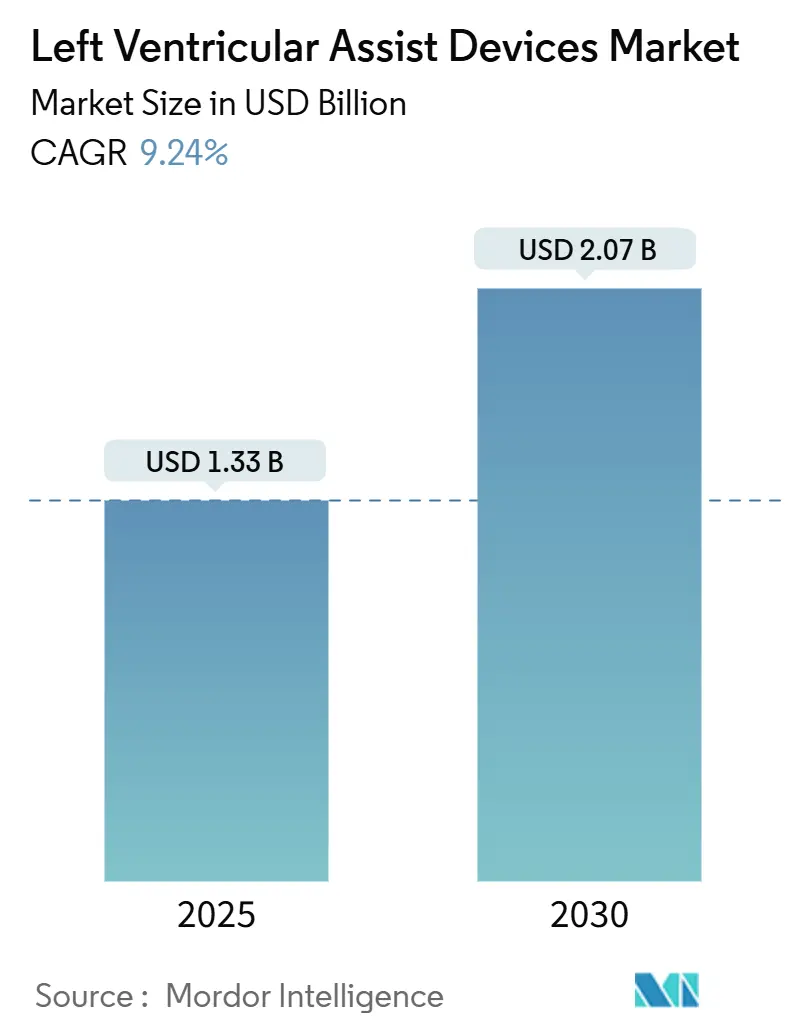

LVAD市場は、2025年に13.3億米ドル、2030年には20.7億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は9.24%と堅調な成長が見込まれます。この成長は、ドナー心臓不足の深刻化、磁気浮上型ポンプシステムの技術進歩、およびデスティネーションセラピーに対する償還範囲の拡大が主な要因です。遠心流型技術は、脳卒中や血栓症のリスクを低減し、臨床性能の標準を確立しています。移植待機リストの長期化に伴い、デスティネーションセラピーが植込み活動の大部分を占める一方、心筋回復ツールの改善によりブリッジ・トゥ・リカバリープロトコルも加速しています。

地域別では、北米が成熟した償還制度とLVADセンターのネットワークにより市場をリードしていますが、アジア太平洋地域は中国の国内プログラムや日本のレジストリ拡大により最速のCAGRを示しています。MedtronicのHVAD撤退後、AbbottのHeartMate 3がベンチマークとして市場を牽引しています。この市場は、主要なプレーヤーによる継続的な研究開発投資と、新しい技術の導入によってさらに活性化されるでしょう。

このレポートは、左心室補助デバイス(LVAD)市場に関する包括的な分析を提供しています。LVADは、心臓移植への橋渡し(BTT)、最終治療(DT)、回復への橋渡し(BTR)、または移植候補への橋渡し(BTC)といった適応症に対し、左心室を補助する耐久性または一時的な機械式ポンプとして定義されています。収益は、医療機器企業が病院や専門心臓センターに供給する、植込み型連続流、体外式拍動流、コントローラー、ドライブラインキット、バッテリーパックといったデバイスレベルで計上されます。ただし、右心補助のみに使用される末梢ポンプや完全人工心臓は対象外です。

市場の成長を牽引する主な要因としては、臓器提供者不足が耐久性LVADの採用を加速させている点が挙げられます。また、先進的なLVADへの急速な移行、最終治療に対する償還範囲の拡大、低侵襲手術を可能にする小型化技術の進展、退院後のコスト削減に貢献するAIを活用した遠隔モニタリング、そして政府の取り組みや新たなLVADプログラムの出現が挙げられます。これらの要因が市場の拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。デバイスの摘出・再手術にかかる費用が病院の予算を圧迫していること、LVADに関連する有害事象の発生、希土類磁気軸受のサプライチェーンにおける制約、そして小児サイズのポンプの入手可能性が限られていることなどが課題として挙げられます。

本レポートでは、市場を多角的に分析しています。ポンプ技術別では軸流式と遠心流式、植込み型別では植込み型連続流と体外式拍動流、治療法別では心臓移植への橋渡し(BTT)、最終治療(DT)、回復への橋渡し(BTR)、移植候補への橋渡し(BTC)に分類されます。また、患者の年齢層別では成人(18歳以上)と小児(18歳未満)、エンドユーザー別では病院、専門心臓センター、外来手術センターに分けられます。地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域および国々が含まれます。

競争環境については、市場集中度と市場シェア分析が行われています。主要企業としては、Abbott、Medtronic、Johnson and Johnson (Abiomed)、Berlin Heart、Jarvik Heart、Terumo、CorWave、Evaheart、Relitech Systems、Leviticus Cardio、Calon Cardio-Technology、FineHeart、CH Biomedical、Windmill Cardiovascular、VentriFlo、Magenta Medicalなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 臓器提供者不足が耐久性LVADの採用を加速

- 4.2.2 高度なLVADへの急速な移行

- 4.2.3 最終治療に対する償還範囲の拡大

- 4.2.4 小型化による低侵襲性植え込みの実現

- 4.2.5 AIを活用した遠隔モニタリングによる退院後コストの削減

- 4.2.6 政府の取り組みと新たなLVADプログラム

-

4.3 市場の阻害要因

- 4.3.1 デバイス摘出・再植込み費用が病院予算を圧迫

- 4.3.2 LVADに関連する有害事象

- 4.3.3 希土類磁気軸受のサプライチェーン制約

- 4.3.4 小児用サイズのポンプの入手可能性の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 ポンプ技術別

- 5.1.1 軸流式

- 5.1.2 遠心流式

-

5.2 埋め込み型別

- 5.2.1 埋め込み型連続流式

- 5.2.2 体外設置型拍動式

-

5.3 治療法別

- 5.3.1 移植への橋渡し (BTT)

- 5.3.2 最終治療 (DT)

- 5.3.3 回復への橋渡し (BTR)

- 5.3.4 候補者への橋渡し (BTC)

-

5.4 患者年齢層別

- 5.4.1 成人 (18歳以上)

- 5.4.2 小児 (18歳未満)

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門心臓センター

- 5.5.3 外来手術センター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4 戦略的動き

- 6.5 市場シェア分析

-

6.6 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.6.1 アボット

- 6.6.2 メドトロニック

- 6.6.3 ジョンソン・エンド・ジョンソン(アビオメッド)

- 6.6.4 ベルリンハート

- 6.6.5 ジャービックハート

- 6.6.6 テルモ

- 6.6.7 コルウェーブ

- 6.6.8 エヴァハート

- 6.6.9 レリテックシステムズ

- 6.6.10 レビティカスカーディオ

- 6.6.11 カロンカーディオテクノロジー

- 6.6.12 ファインハート

- 6.6.13 CHバイオメディカル

- 6.6.14 ウィンドミルカーディオバスキュラー

- 6.6.15 ベントリフロー

- 6.6.16 マゼンタメディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

左心室補助装置(Left Ventricular Assist Device, LVAD)は、重度の心不全患者さんの左心室のポンプ機能を補助または代替するために、外科的に植え込まれる機械的な循環補助装置でございます。心臓が全身に血液を送り出す能力が著しく低下し、薬物療法では十分な効果が得られない場合に、血液循環を維持し、全身の臓器への血流を改善することを目的として使用されます。これにより、患者さんの生命を維持し、生活の質(QOL)を向上させることが期待されます。

この装置は、主にポンプ本体、血液を送り出すためのカニューレ、体外に接続されるドライブライン、そしてコントローラーとバッテリーから構成されます。ポンプは左心室から血液を吸い上げ、大動脈へと送り出すことで、心臓の負担を軽減し、全身への血液供給を安定させます。

左心室補助装置にはいくつかの種類がございます。まず、血液の拍動を再現する「拍動流型」と、連続的に血液を送り出す「非拍動流型」に大別されますが、現在では小型で耐久性に優れる「非拍動流型」が主流となっております。非拍動流型は、さらにポンプの構造によって「軸流ポンプ型」と「遠心ポンプ型」に分けられます。軸流ポンプ型は、小型のインペラが高速回転することで血液を送り出し、遠心ポンプ型は、遠心力を用いて血液を送り出す方式です。また、装置の設置場所によって、体内に完全に植え込む「植込み型」と、ポンプ本体が体外に設置される「体外設置型」がございます。長期的な使用には、感染リスクの低減や患者さんのQOLの観点から植込み型が選択されることが一般的です。

左心室補助装置の主な使用目的、すなわち適応は多岐にわたります。最も一般的なのは「心臓移植への橋渡し(Bridge to Transplant, BTT)」であり、心臓移植の待機中に患者さんの状態を安定させ、移植までの期間を安全に過ごすために用いられます。次に、「最終治療(Destination Therapy, DT)」として、心臓移植の適応がない患者さんや、移植を希望しない患者さんの延命とQOL向上を目的として使用されます。また、一時的な心機能の回復を期待して使用される「回復への橋渡し(Bridge to Recovery, BTR)」や、治療方針を決定するまでの期間、患者さんの状態を維持するための「決定への橋渡し(Bridge to Decision, BTD)」といった目的でも用いられることがございます。

関連する技術は、多岐にわたる分野で進化を遂げております。外科手術手技の進歩により、より低侵襲な植込みが可能となり、患者さんの負担が軽減されております。装置本体の小型化、軽量化、そして生体適合性の高い材料の開発は、血栓症や溶血といった合併症のリスクを低減し、患者さんのQOL向上に寄与しております。バッテリー技術の向上は、より長時間の駆動を可能にし、患者さんの活動範囲を広げております。また、ドライブラインの感染予防技術や、遠隔モニタリングシステムの導入により、患者さんの状態を常時監視し、異常の早期発見と対応が可能となっております。さらに、血栓症予防のための抗凝固療法の最適化も、装置の長期的な安全性に不可欠な技術でございます。

市場背景としましては、世界的に心不全患者さんの数が増加傾向にあり、それに伴い左心室補助装置の需要も拡大しております。主要なメーカーとしては、アボット社(HeartMateシリーズ)や、かつてはメドトロニック社(HVAD)などが市場を牽引してまいりました。日本国内においても、重症心不全に対する治療選択肢として、その重要性が高まっております。しかしながら、装置自体の高額な費用、植込み手術に伴うリスク、そして術後の厳格な管理と合併症への対応が必要であることから、医療経済的な課題や専門医療機関の整備が求められております。保険適用は進んでおりますが、患者さんやご家族への経済的・精神的負担も依然として大きな課題でございます。

将来の展望としましては、さらなる技術革新が期待されております。最も注目されているのは、ワイヤレス給電技術の開発でございます。これにより、体外に露出するドライブラインが不要となり、感染リスクの大幅な低減と、患者さんのQOLの劇的な向上が見込まれます。また、装置のさらなる小型化と軽量化は、より低侵襲な植込みを可能にし、小児患者さんへの適応拡大にも繋がるでしょう。生体適合性のさらなる向上により、血栓症や溶血のリスクを極限まで低減し、抗凝固療法の負担を軽減することも目標とされております。人工知能(AI)やIoT技術との連携により、患者さんの生体情報をリアルタイムで解析し、より個別化された治療や異常の予測、予防が可能となる日も近いかもしれません。将来的には、左心室補助装置が、より早期の心不全段階での治療選択肢となり、患者さんの予後とQOLをさらに改善する重要な役割を担うことが期待されております。