レガシーモダナイゼーション市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

レガシーモダナイゼーション市場レポートは、コンポーネント(ソフトウェアおよびサービス)、デプロイメントタイプ(オンプレミス、およびクラウド)、モダナイゼーションアプローチ(リホスティング、リプラットフォーム化、リアーキテクチャリング、リファクタリング、およびリプレースメント/COTS)、エンドユーザー産業(BFSI、製造業、ヘルスケア、ITおよび電気通信、など)、組織規模(大企業、および中小企業(SME))、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「レガシーモダナイゼーション市場規模、シェア、業界成長レポート、2030年」の市場概要を以下に要約いたします。

市場概要

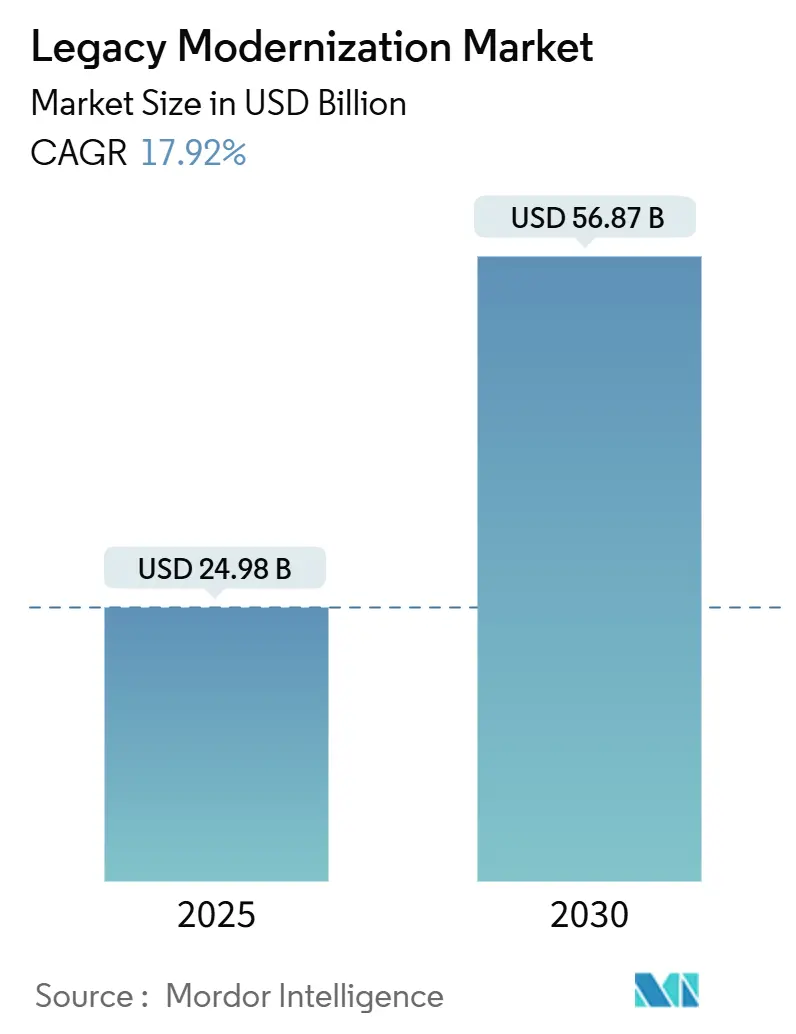

レガシーモダナイゼーション市場は、2025年には249.8億米ドルに達し、2030年までに568.7億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は17.92%です。この急成長は、増大する技術的負債の解決、クラウドネイティブな俊敏性の実現、および人工知能(AI)を活用した効率化への喫緊の必要性を浮き彫りにしています。回復力のあるリアルタイムのデジタルレポーティングを求める規制要件が企業に行動を促し、受動的なメンテナンスから積極的なリアーキテクティングへと移行する企業が競争優位性を獲得しています。クラウド展開の優位性、GenAI(生成AI)によるコード変換の急速な進歩、およびリアーキテクティングアプローチへの安定した資本流入が、主要なあらゆる業界における投資優先順位を再形成しています。モダナイゼーションが加速する中、複雑な移行期間中のビジネスリスクを軽減するための専門知識が企業に求められるため、サービス主導の取り組みが引き続き重要です。システムインテグレーターとハイパースケールクラウドプロバイダー間のパートナーシップは、深い業界知識とスケーラブルなプラットフォーム機能を組み合わせることで、この勢いをさらに強化しています。

主要なレポートのポイント

* コンポーネント別: サービスが2024年に58.60%の市場シェアを占め、ソフトウェアは2030年までに16.37%のCAGRで成長すると予測されています。

* 展開タイプ別: クラウドモデルが2024年に67.78%の収益シェアを獲得し、ハイブリッドおよびクラウドファーストアーキテクチャは2030年までに18.26%のCAGRで進展しています。

* モダナイゼーションアプローチ別: リプラットフォームが2024年に32.45%の市場規模シェアを占めましたが、リアーキテクティングは2025年から2030年の間に23.10%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に26.79%の市場規模シェアを占め、ヘルスケアアプリケーションは2030年までに18.40%のCAGRで成長する見込みです。

* 組織規模別: 大企業が2024年に65.80%の市場シェアを維持しましたが、中小企業(SMEs)は同期間に17.80%のCAGRで成長しています。

* 地域別: 北米が2024年の総収益の37.50%を占め、アジア太平洋地域は2030年までに15.89%のCAGRで最も急速に成長する地域です。

グローバルレガシーモダナイゼーション市場のトレンドと洞察

市場の推進要因:

1. クラウドネイティブな俊敏性の必要性: 企業は、弾力的なスケーリング、マイクロサービス指向、APIファーストの相互運用性を提供できないモノリシックアーキテクチャから脱却し、クラウドネイティブなアプローチへと移行しています。マイクロソフトとコカ・コーラの11億米ドルのマルチクラウド契約は、この傾向を象徴しています。コンテナオーケストレーションやサーバーレス実行の採用により、リリースサイクルが短縮され、リアルタイムのパーソナライゼーションとデータ駆動型の意思決定が可能になっています。

2. COBOLおよびメインフレーム資産の技術的負債の増大: 老朽化したCOBOL資産の年間メンテナンス費用がモダナイゼーション投資を上回るケースが多く、特に日本の「2025年の崖」に代表されるように、ベテラン開発者の引退によるシステムリスクが顕在化しています。富士通とトヨタの協業事例は、GenAIを活用した変革がシステム更新時間を大幅に短縮し、技術的負債の解消に貢献することを示しています。

3. デジタルレポーティングとレジリエンスを求める規制の推進: 新しい監督体制は、銀行、ヘルスケアネットワーク、公共機関に対し、リアルタイムのデータ整合性と災害復旧能力の実証を義務付けています。EUエネルギー効率指令や米国の銀行監督機関の要求は、クラウドネイティブなデータレイクや自動化されたコンプライアンスワークフローへの投資を促進しています。

4. GenAIを活用したコード変換ツールの急増: IBMの実験では、GenAIがメインフレームのモダナイゼーションコストを最大70%削減できる可能性が示されています。NTTデータのSmart AI Agentも、レガシーRPAボットを自己学習型エージェントに昇格させ、プロセス遅延を削減する効果を発揮しています。これらのツールは、タイムラインを短縮し、スキル要件を低減し、従量課金制モデルにより中小企業への普及も進んでいます。

市場の抑制要因:

1. 初期移行コストとビジネスリスク: モダナイゼーションには、新しいインフラ、ツール、統合、従業員の再スキルアップ、変更管理プログラムなど、多額の初期投資が必要です。ミッションクリティカルなアプリケーションの移行中に中断が生じると、金銭的ペナルティやブランドイメージの低下につながる可能性があるため、リスク軽減フレームワークや段階的な展開計画が不可欠です。

2. レガシー言語専門家の不足: COBOLプログラマーの世界的な不足は、コンサルティング費用を増加させ、プロジェクトスケジュールを長期化させています。大学でのメインフレーム関連カリキュラムの不足や、知識の非構造化された状態が、スキルギャップを拡大させています。

3. ソブリンクラウドおよびデータレジデンシー規制: EU、中国、インドなどの地域におけるソブリンクラウドやデータレジデンシーに関する規制は、特定の種類のデータが特定の地理的境界内に保存・処理されることを義務付けており、グローバルなクラウド展開戦略に複雑さをもたらします。

4. 特定のISVワークロードのライセンスロックイン: 特に規制の厳しい業界において、ニッチな独立系ソフトウェアベンダー(ISV)のワークロードにおけるライセンスロックインは、より柔軟なモダナイゼーションアプローチへの移行を困難にし、コストを増加させる可能性があります。

セグメント分析

1. コンポーネント別: サービスが複雑な変革を支配

サービスは2024年にレガシーモダナイゼーション市場の58.60%を占めました。これは、アドバイザリー、ROIモデリング、システム統合、マネージドトランスフォーメーションなど、多岐にわたる専門知識を要する複雑な移行プログラムに起因します。ソフトウェアは16.37%のCAGRで加速しており、AI強化型コードアナライザーや自動化されたパイプラインジェネレーターがPaaSスイートに組み込まれ、サブスクリプションモデルにより導入が容易になっています。

2. 展開タイプ別: クラウドへの変革が加速

クラウドモデルは2024年にレガシーモダナイゼーション市場シェアの67.78%を獲得しました。企業は、弾力性、グローバルリーチ、マネージドセキュリティサービスを提供するパブリッククラウドまたはマルチクラウドのフットプリントを好みます。純粋なパブリッククラウド展開は18.26%のCAGRで拡大しており、マイクロソフトとオラクルの「Azure上のOracle Database」拡張のような相互接続契約がこれを後押ししています。

3. モダナイゼーションアプローチ別: リアーキテクティングが勢いを増す

リアーキテクティングは23.10%のCAGRで他の戦略を上回っています。企業は、中核ロジックをマイクロサービスとドメイン駆動設計に移行することで、長期的な俊敏性が生まれることを認識しています。リプラットフォームは2024年に32.45%のシェアを維持しましたが、より深いリファクタリングへの移行段階となることが増えています。KyndrylのメインフレームモダナイゼーションCoEのような取り組みは、ツールと専門知識を組み合わせることで、リアーキテクティングの成功率を高めています。

4. エンドユーザー産業別: ヘルスケアがデジタルトランスフォーメーションをリード

ヘルスケアは18.40%のCAGRで急増すると予測されており、電子健康記録の義務化や遠隔医療の普及が相互運用可能でリアルタイムなプラットフォームを要求しています。BFSIは最大の収益シェアを占めていますが、製造業、小売業、通信業もデジタルツイン、オムニチャネルコマース、5Gエッジオーケストレーションの展開により安定したパイプラインを維持しています。

5. 組織規模別: 中小企業(SMEs)が導入を加速

大企業が2024年に65.80%の収益を占めましたが、中小企業は17.80%のCAGRで成長し、その差を縮めています。従量課金制、サーバーレスモデル、ローコードプラットフォームが、中小企業にとってのモダナイゼーションの障壁を取り除いています。ベンダーは、中小企業向けツールキットと、大企業向けの多段階プログラムという二重の市場投入戦略を展開しています。

地域分析

1. 北米: 2024年に37.50%という圧倒的な収益シェアを占めました。メインフレームの導入基盤、早期のクラウド採用、および回復力のあるアーキテクチャを奨励する厳格な連邦政府の監督が要因です。

2.

このレポートは、時代遅れのソフトウェアアプリケーションやシステムを最新の業界標準やビジネスニーズに合わせて刷新する不可欠なプロセスである「レガシーモダナイゼーション」市場に関する詳細な分析を提供しています。本調査は、レガシーモダナイゼーションのソフトウェアおよびサービスの販売収益を追跡し、市場の主要パラメーター、成長要因、主要ベンダーを分析することで、予測期間の市場推定と成長率を明らかにしています。COVID-19やマクロ経済要因の影響も評価対象です。

市場は急速な成長を遂げており、2025年には249.8億米ドルの価値に達し、17.92%のCAGR(年平均成長率)で拡大すると予測されています。

市場の主な推進要因は以下の通りです。

* クラウドネイティブな俊敏性の必要性

* COBOLやメインフレーム資産における技術的負債の増大

* デジタルレポーティングとレジリエンスを求める規制の動き

* GenAI(生成AI)を活用したコード変換ツールの急増

* データセンターに対する炭素排出量削減義務

* M&A(合併・買収)に伴うシステム統合の期限

一方で、市場の成長を妨げる主な阻害要因は以下の通りです。

* 初期移行コストとビジネスリスク

* レガシー言語専門家の不足

* ソブリンクラウドおよびデータレジデンシーに関する規制

* ニッチなISV(独立系ソフトウェアベンダー)ワークロードにおけるライセンスロックイン

特に、中小企業にとっては、高い初期移行コストとそれに伴うビジネスリスクが主要な障壁となっています。

主要なトレンドと洞察としては、以下の点が挙げられます。

* 展開モデル: クラウド展開が市場をリードしており、スケーラブルで分散型インフラストラクチャへの需要が高まっていることから、67.78%の市場シェアを占めています。

* モダナイゼーションアプローチ: リフト&シフト戦略よりも、マイクロサービスやAPIファースト設計を可能にし、より迅速なリリースサイクルと優れたレジリエンスをサポートする「再アーキテクチャリング(Re-architecting)」が注目を集めています。

* エンドユーザー産業: ヘルスケア分野は、デジタルヘルスに関する義務が相互運用可能でリアルタイムなプラットフォームを推進しているため、18.40%のCAGRで最も急速に拡大すると予測されています。

* 地域別成長: アジア太平洋地域は、日本、インド、東南アジアにおける飛躍的なモダナイゼーションにより、15.89%のCAGRで最も大きな増分収益をもたらすと期待されています。

本レポートでは、市場をコンポーネント別(ソフトウェア、サービス)、展開タイプ別(オンプレミス、クラウド)、モダナイゼーションアプローチ別(リホスティング、リプラットフォーム、再アーキテクチャリング、リファクタリング、リプレースメント/COTS)、エンドユーザー産業別(BFSI、製造業、ヘルスケア、IT・通信、小売・Eコマース、政府・公共部門、その他)、組織規模別(大企業、中小企業)、地域別(北米、南米、欧州、中東・アフリカ、アジア太平洋)に詳細にセグメント化し、分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(International Business Machines Corporation (IBM)、Accenture plc、Microsoft Corporation、Amazon Web Services, Inc.、Google LLC (Google Cloud)、Oracle Corporation、NTT DATA Corporationなど)が含まれています。また、市場の機会と将来の展望、特に未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブな俊敏性の必須性

- 4.2.2 COBOLおよびメインフレーム資産の技術的負債の増加

- 4.2.3 デジタル報告と回復力に対する規制の推進

- 4.2.4 GenAI支援コード変換ツールの急増

- 4.2.5 データセンターにおける炭素削減義務

- 4.2.6 M&A主導のシステム統合期限

-

4.3 市場の阻害要因

- 4.3.1 初期移行コストとビジネスリスク

- 4.3.2 レガシー言語スペシャリストの不足

- 4.3.3 ソブリンクラウドとデータ所在地の制限

- 4.3.4 ニッチなISVワークロードのライセンスロックイン

- 4.4 重要な規制フレームワークの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要なステークホルダーの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 デプロイメントタイプ別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 モダナイゼーションアプローチ別

- 5.3.1 リホスティング

- 5.3.2 リプラットフォーム

- 5.3.3 リアーキテクティング

- 5.3.4 リファクタリング

- 5.3.5 リプレースメント / COTS

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 製造業

- 5.4.3 ヘルスケア

- 5.4.4 ITおよび電気通信

- 5.4.5 小売およびEコマース

- 5.4.6 政府および公共部門

- 5.4.7 その他

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 中東のその他の地域

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 アフリカのその他の地域

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション (IBM)

- 6.4.2 アクセンチュア plc

- 6.4.3 コグニザント・テクノロジー・ソリューションズ・コーポレーション

- 6.4.4 インフォシス・リミテッド

- 6.4.5 タタ・コンサルタンシー・サービシズ・リミテッド

- 6.4.6 アトス SE (エビデン SAS)

- 6.4.7 キャップジェミニ SE

- 6.4.8 HCLテクノロジーズ・リミテッド

- 6.4.9 ウィプロ・リミテッド

- 6.4.10 DXCテクノロジー・カンパニー

- 6.4.11 マイクロソフト・コーポレーション

- 6.4.12 アマゾン・ウェブ・サービスズ・インク

- 6.4.13 グーグル LLC (グーグル・クラウド)

- 6.4.14 オラクル・コーポレーション

- 6.4.15 NTTデータ・コーポレーション

- 6.4.16 CGI インク

- 6.4.17 キンドリル・ホールディングス・インク

- 6.4.18 テック・マヒンドラ・リミテッド

- 6.4.19 ヘキサウェア・テクノロジーズ・リミテッド

- 6.4.20 オープンテキスト・コーポレーション (マイクロフォーカスを含む)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レガシーモダナイゼーションとは、企業が長年にわたり運用してきた基幹システムや情報システム、いわゆる「レガシーシステム」を、最新の技術やアーキテクチャ、運用手法へと刷新し、現代のビジネス環境に適応させる取り組みを指します。レガシーシステムは、過去の技術で構築されているため、保守運用コストの増大、技術者不足、セキュリティリスクの高さ、そして何よりもビジネスの変化への対応の遅さが課題となりがちです。これらの課題を解決し、企業の競争力を高めるために、システムを単に更新するだけでなく、ビジネス戦略と一体となって再構築することがレガシーモダナイゼーションの核心となります。その目的は、コスト削減、リスク低減、ビジネスの俊敏性向上、そしてデジタルトランスフォーメーション(DX)推進の基盤構築にあります。

レガシーモダナイゼーションには、システムの特性や企業の戦略、予算に応じて様々なアプローチが存在します。まず、「リホスト(Rehost)」は、既存のアプリケーションコードをほとんど変更せずに、オンプレミス環境からクラウド環境へ移行する手法で、比較的短期間で実施でき、リスクも低い点が特徴です。次に「リプラットフォーム(Replatform)」は、アプリケーションのアーキテクチャは維持しつつ、OSやデータベースなどのプラットフォームを最新のものに置き換え、クラウドの特性を一部活用するアプローチです。さらに「リファクタリング(Refactoring)」は、既存コードの内部構造を改善し、保守性や性能を向上させるもので、外部からの動作は変更しません。より抜本的な手法としては、「リアーキテクト(Rearchetect)」があり、アプリケーションのアーキテクチャを根本的に見直し、マイクロサービス化やコンテナ化などを進めることで、より柔軟でスケーラブルなシステムへと変革します。また、「リビルド(Rebuild)」は、既存の機能を参考にしながらも、システムをゼロから最新技術で再構築する最も抜本的な手法です。そして「リプレイス(Replace)」は、既存システムをSaaSやパッケージ製品に置き換えることで、自社開発・運用から脱却し、最新の機能と運用を享受するものです。これらのアプローチは、企業の状況に合わせて単独で、あるいは組み合わせて採用されます。

レガシーモダナイゼーションを実施する主な目的とメリットは多岐にわたります。第一に、運用・保守コストの削減です。古いシステムの維持には高額な費用がかかることが多く、モダナイゼーションによりこれを大幅に削減できます。第二に、システム障害やセキュリティリスクの低減です。老朽化したシステムは脆弱性が高く、最新の技術やセキュリティ対策を導入することで、安定性と安全性を向上させます。第三に、ビジネスの俊敏性向上です。市場の変化に迅速に対応し、新サービスや機能の開発を加速させるための基盤を構築できます。第四に、技術的負債の解消です。複雑化したコードや属人化した運用から脱却し、保守性の高いシステムへと変革することで、技術者確保の容易化にも繋がります。さらに、スケーラビリティとパフォーマンスの向上、そしてデジタルトランスフォーメーション(DX)推進のための強固なIT基盤を構築できる点も大きなメリットです。

レガシーモダナイゼーションを支える関連技術は多岐にわたります。最も中心となるのは、AWS、Azure、GCPといった「クラウドコンピューティング」であり、IaaS、PaaS、SaaSといったサービスモデルが移行先として活用されます。アプリケーションのポータビリティとスケーラビリティを高める「コンテナ技術」(Docker、Kubernetesなど)や、システムを独立した小さなサービス群に分割する「マイクロサービスアーキテクチャ」も重要な要素です。また、異なるシステム間の連携を容易にする「APIエコノミー」の活用や、開発と運用を一体化し、自動化を推進する「DevOps」および「CI/CD(継続的インテグレーション/継続的デリバリー)」も不可欠です。近年では、開発期間を短縮し、ビジネス部門との連携を強化する「ローコード/ノーコード開発」プラットフォームも注目されています。さらに、モダナイズされたシステムで収集・処理されるデータを活用するための「データ分析」や「AI」技術も、その価値を最大化するために不可欠な要素です。

現在の市場背景を見ると、レガシーモダナイゼーションの必要性はかつてなく高まっています。多くの企業が「2025年の崖」問題に代表されるように、老朽化したレガシーシステムがDX推進の足かせとなっている現状に直面しています。レガシーシステムの維持には、高コスト、技術者不足、そしてセキュリティリスクの増大といった課題が山積しており、これらを放置することは企業の競争力低下に直結します。一方で、クラウドコンピューティングの成熟と普及、コンテナ技術やマイクロサービスといった新しいアーキテクチャの登場が、モダナイゼーションを現実的な選択肢としています。また、サイバー攻撃の高度化やデータ保護に関する規制強化も、セキュリティ対策が不十分なレガシーシステムからの脱却を促す要因となっています。コロナ禍を経て、リモートワークの普及やビジネス継続性の重要性が再認識されたことも、システムの柔軟性と回復力を高めるモダナイゼーションへの投資を加速させています。

将来の展望として、レガシーモダナイゼーションは、単なるシステム刷新に留まらず、より戦略的かつ継続的な取り組みへと進化していくと考えられます。AI技術の進化は、コード変換の自動化、テストプロセスの最適化、さらにはシステム設計の支援など、モダナイゼーションの各フェーズにおいて大きな役割を果たすでしょう。また、環境負荷低減や省エネルギーといった「サステナビリティ」の観点も、モダナイズされたクラウド環境の活用を通じて、企業の社会的責任を果たす上で重要視されるようになります。エッジコンピューティングとの連携により、データ処理の分散化とリアルタイム性がさらに向上することも期待されます。一度きりのプロジェクトではなく、常にビジネスの変化に対応し、システムを進化させ続ける「継続的なモダナイゼーション」が標準的なアプローチとなるでしょう。さらに、IT部門だけでなく、ビジネス部門が主導する形で、ビジネス価値創出に直結するモダナイゼーションが推進され、セキュリティも開発プロセスに組み込まれるDevSecOpsの考え方が一層普及していくと予測されます。レガシーモダナイゼーションは、企業の持続的な成長と競争力強化のための不可欠な戦略として、今後もその重要性を増していくことでしょう。